电动汽车固态电池市场规模、份额和行业分析,按电解质类型(硫化物基、氧化物基、聚合物基和混合/复合材料)、车辆类型(掀背车和轿车、SUV、LCV 和 HCV)、按电池容量(50 kWh 以下、50-80 kWh、80-120 kWh 和 120 kWh 以上)、阳极材料(锂金属、硅基、石墨基和无阳极)、按电池架构(薄膜、块状和 3D 结构)和区域预测,2026-2034 年

电动汽车固态电池市场规模及未来展望

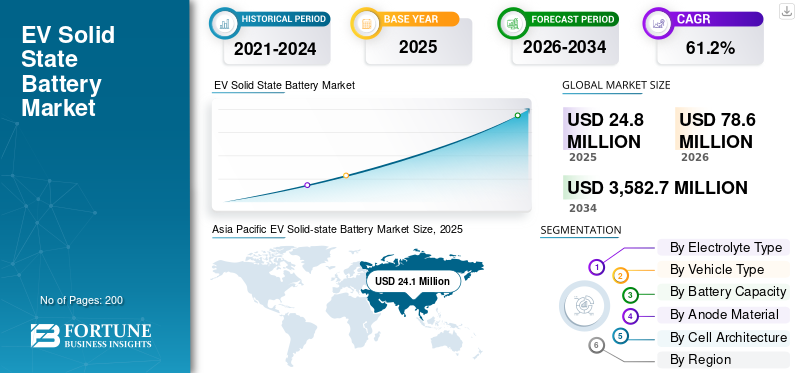

2025年,全球电动汽车固态电池市场规模为2480万美元。预计该市场将从2026年的7860万美元增长到2034年的35.827亿美元,预测期内复合年增长率为61.2%。亚太地区主导电动汽车固态电池市场,2025年市场份额将达到97.17%。

电动汽车固态电池是一种先进的能量存储系统,使用固体电解质代替液体电解质,为电动汽车提供更高的能量密度、更高的安全性、更快的充电速度和更长的使用寿命。市场的主要驱动因素包括电动汽车采用率的上升、对更高能量密度的需求、安全性的改进锂离子电池、政府支持政策、技术进步以及增加对下一代电池研究和制造的投资。

该市场的主要参与者包括丰田、QuantumScape、Solid Power、三星SDI、CATL和松下,通过先进的固体电解质技术、战略合作伙伴关系、中试规模生产扩张以及能量密度、安全性和快速充电能力方面的创新来竞争。

下载免费样品 了解更多关于本报告的信息。

电动汽车固态电池市场要点

- 2025 年市场规模:2480 万美元

- 2026 年市场规模:7860 万美元

- 2034 年预测市场规模:35.827 亿美元

- 复合年增长率:2026-2034 年 61.2%

- 预计到2025年,亚太地区将占据电动汽车固态电池市场97.17%的份额。

- 氧化物细分市场预计在预测期内复合年增长率为 61.3%。

- HCV 细分市场预计在预测期内将以 66.2% 的复合年增长率扩张。

亚太地区

到 2025 年,亚太地区将占据 97.17% 的市场份额,预计在预测期内将创下最快的复合年增长率。

欧洲

欧洲占据第二大市场份额,预计到 2034 年复合年增长率将达到 58.1%。

北美

在技术创新和私营部门投资增加的推动下,北美成为第三大区域市场。

我们。

美国市场预计到2026年将达到70万美元,约占全球市场收入的0.9%。

日本

日本:预计2026年市场规模为180万美元,约占全球市场收入的2.3%。

阅读更多

电动汽车固态电池市场趋势

加速电气化以加强固态电池的采用是主要市场趋势

汽车行业的快速电气化是一个主要的市场趋势。汽车制造商越来越多地投资下一代电池技术,以提高车辆续航里程、缩短充电时间并提高安全性能。固态电池因其优于传统锂离子系统的潜力而受到关注。原始设备制造商和电池开发商之间的战略合作、试点生产线和原型车测试正在强化这一趋势,将固态技术定位为市场预测期内的变革性创新。

- 到2025年,电动汽车销量预计将超过2000万辆,占全球汽车总销量的25%以上。 2025年第一季度,全球电动汽车销量较去年同期增长35%。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对高能量密度的需求不断增长,推动市场增长

消费者对更长行驶里程和提高车辆性能的期望不断提高是加速市场增长的关键驱动力。与传统锂离子电池相比,固态电池的能量密度显着提高,无需增加电池尺寸或重量即可延长续航里程。随着电动汽车在全球范围内的普及,汽车制造商正在优先考虑提高效率并减少里程焦虑的电池创新。支持性监管政策、减排目标和先进电池研究资金进一步刺激电动汽车固态电池市场需求并强化对整体市场前景的分析。

- 2026年2月,一汽使用低成本混合锂锰固态电池组实现了500 Wh/kg的能量密度,实现了500英里的续航里程。该系统集成了半固体结构、增强的阴极化学和改进的电动汽车热稳定性。

市场限制

高生产成本和可扩展性限制限制了立即商业化

尽管潜力巨大,但高制造成本和可扩展性挑战仍然是市场的重大限制。固体电解质需要复杂的材料加工和先进的制造技术,增加了资本支出。专用材料的大规模生产能力有限和供应链的不确定性进一步限制了其广泛采用。这些因素可能会在市场预测期的最初几年减缓早期商业化,特别是与受益于规模经济和成熟基础设施的已建立的锂离子电池生态系统相比。

市场机会

战略合作伙伴关系和超级工厂投资创造增长机会

汽车原始设备制造商、电池制造商和技术初创公司之间不断加强的合作为市场提供了巨大的机遇。合资企业和长期供应协议正在加速产品开发并促进知识转移。随着时间的推移,对试点生产设施和下一代超级工厂的投资预计将提高制造效率并降低成本。随着商业化里程碑的实现,公司可以通过获得早期合同并加强其在新兴电动汽车平台中的竞争地位来占领更大的市场份额。

- 2026 年 2 月,辉能在法国的一座 12 GWh 固态电池超级工厂破土动工,旨在生产下一代电动汽车陶瓷电解质电池。该设施将支持高能量密度架构、改进的热安全性和可扩展的自动化生产流程。

市场挑战

影响性能优化的材料稳定性和界面兼容性挑战

市场面临的主要挑战之一是在固体电解质和电极材料之间实现稳定的界面。枝晶形成、室温下有限的离子电导率以及充电循环期间的机械退化等技术问题可能会影响电池的性能和寿命。需要持续研究来提高材料稳定性并确保在实际驾驶条件下保持一致的性能。克服这些技术障碍对于满足安全标准和实现电动汽车可靠的大规模部署至关重要。

细分分析

按电解质类型

卓越的离子电导率和可扩展的加工,增强硫化物领域的领先地位

根据电解质类型,市场分为硫化物基、氧化物基、聚合物基和混合/复合材料。

硫化物基细分市场由于其高离子电导率以及与高能量密度电极材料的兼容性而占据市场主导地位。这些电解质能够提高电荷转移效率,并在相对较低的工作压力下支持增强的电池性能。此外,硫化物基材料更容易加工成薄层,支持可扩展的制造方法。正在进行的试点项目和 OEM 合作伙伴关系进一步加强了其商业准备,巩固了电动汽车固态电池市场预测期内的细分领导地位。

- 2026年2月,比亚迪宣布在电动汽车中部署硫化物固态电池方面取得进展,计划于2027年左右推出。该开发重点关注高能量密度架构、增强电解液稳定性、提高热安全性以及与先进电动汽车传动系统的优化集成,以支持更长的续航里程和耐用性。

预计氧化物基细分市场在预测期内将以 61.3% 的复合年增长率扩张。越来越多的研究关注卓越的热稳定性、增强的安全特性和长生命周期性能,这正在加速采用,特别是在寻求长期耐用性和结构电池集成优势的高端电动汽车平台中。

按车型分类

高产量和主流电动汽车的采用将巩固掀背车和轿车的领导地位

根据车型,市场分为掀背车和轿车、SUV、商用车和商用车。

由于全球产量高以及紧凑型和中型乘用车的早期电气化,掀背车和轿车细分市场占据了市场主导地位。汽车制造商优先考虑将这些车型用于下一代电池集成,以提高行驶里程、安全性和效率。强劲的城市采用、支持性排放标准以及对乘用电动汽车平台的大规模原始设备制造商投资维持了稳定的电池需求,从而巩固了该细分市场在整个市场预测期内的领先市场份额。

- 2024年9月,名爵宣布计划于2025年推出搭载固态电池的电动汽车。该车型预计将具有更高的能量密度、更高的安全特性、更快的充电能力以及优化的电池组集成,以实现更长的续驶里程和更高的效率。

HCV 细分市场预计在预测期内复合年增长率为 66.2%。长途和重型车队的电气化程度不断提高,加上对高能量密度和增程能力的需求不断增加,正在加速固态电池在商业运输应用中的采用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按电池容量

高能量需求和长距离性能加速超过 120 kWh 细分市场的领先地位

按电池容量划分,市场分为50kWh以下、50-80kWh、80-120kWh、120kWh以上。

由于对延长行驶里程、更高有效负载能力和优质车辆性能的需求不断增加,120 kWh 以上的细分市场占据了市场主导地位。大容量电池对于 SUV、豪华电动汽车和重型汽车尤为重要商用车需要持续的功率输出。随着固态电池技术提高能量密度和安全性,汽车制造商正在优先考虑更高容量的电池组,以实现产品差异化。这一趋势支持了市场预测期内该领域的主导市场份额和最快的电动汽车固态电池市场增长。

- 2026 年 2 月,中国一汽部署了首款半固态电动汽车电池,推进了旨在降低成本和提高安全性的下一代化学技术。该系统通过 142 kWh 电池组提供超过 500 Wh/kg 的固态电池能量密度,使 CLTC 续航里程超过 1,000 公里(620 英里),并凸显了尽管存在大规模生产挑战,但在高密度、长距离电气化方面取得的进展。

80-120 kWh 细分市场占据第二大市场份额,占 60.3%。该容量范围平衡了效率和成本优化,使其适合寻求有竞争力的价格和可靠性能的中型乘用车和车队应用。

按阳极材料分类

更高的能量密度和 OEM 兼容性将巩固硅基细分市场的主导地位

按负极材料划分,市场分为锂金属、硅基、石墨基和无负极。

硅基细分市场由于能够显着提高能量密度,同时保持与不断发展的电池架构的兼容性而在市场上占据主导地位。与传统石墨相比,硅阳极提高了充电容量,支持更长的行驶里程和更好的性能效率。此外,硅稳定技术和与集成的不断进步固体电解质正在加速商业活力。下一代电动汽车平台中 OEM 的大力采用进一步巩固了该细分市场在市场预测期内的领先市场份额。

预计锂金属细分市场在预测期内将以 65.8% 的复合年增长率扩张。卓越的理论能量密度和超轻量电池设计的潜力正在推动高性能电动汽车应用的快速研究投资和试点商业化。

按单元架构

制造简单性和早期商业可行性推动批量型架构的领先地位

按电池架构划分,该市场包括各种细分市场,例如薄膜、块状和 3D 结构。

散装型细分市场因其相对简单的设计、既定的材料兼容性以及易于集成到现有电池生产线而占据市场主导地位。块状电池具有结构稳定性和可扩展的生产潜力,使其对早期商业化具有吸引力。汽车制造商青睐这种架构进行试点部署和近期电动汽车平台,以支持电动汽车固态电池市场预测期内的主导市场份额和最快增长轨迹。

3D 结构细分市场占据第二大市场份额,预计在预测期内复合年增长率为 55.5%。其增强的表面积和改进的离子传输路径支持先进、高效的性能优化电动车电池设计。

电动汽车固态电池市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

亚太地区占据市场主导地位,预计在市场预测期内复合年增长率最快。该地区受益于强大的电池制造生态系统、政府对电动汽车采用的强有力激励措施以及对下一代电池研发的大量投资。中国、日本和韩国等国家正在引领创新和中试规模生产。电动汽车产量的扩大、供应链的整合以及国内市场需求的不断增长共同加强了市场的持续增长和区域市场份额的扩大。

Asia Pacific EV Solid-state Battery Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

- 2026年1月,出光兴产宣布计划建设一座试点工厂,为丰田电动汽车固态电池生产硫化物固体电解质。该工厂将专注于可扩展的合成工艺、高离子电导率材料和改进的界面稳定性,以支持下一代电池性能和商业化。

中国电动汽车固态电池市场

预计2026年中国市场规模约为7330万美元,约占全球市场收入的93.4%。强大的国内制造业、政府支持的研发资金和积极的电动汽车生产目标维持了主导地位和持续的商业化势头。

日本电动汽车固态电池市场

2026 年日本市场价值预计约为 180 万美元,约占全球市场收入的 2.3%。先进的材料创新、强大的 OEM 合作和早期试点部署支持稳定的技术领先地位和结构化增长。

印度电动汽车固态电池市场

2026年印度市场规模预计约为30万美元,约占全球市场收入的0.3%。电动汽车的快速采用政策、本地化激励措施和不断扩大的清洁交通投资推动了全国增长最快的前景。

欧洲

欧洲拥有第二大电动汽车固态电池市场份额,预计在市场预测期内将以 58.1% 的复合年增长率扩大。严格的排放法规、碳中和目标和强有力的政策框架正在加速该地区电动汽车的普及。欧洲汽车制造商正在积极投资固态电池合作伙伴关系,以增强技术竞争力。保费需求不断增长电动汽车本地化的超级工厂投资进一步支持市场增长,而战略合作则增强了该地区在全球市场分析格局中的地位。

- 2026 年 1 月,Syensqo 和 Axens 成立了 Argylium,这是一家合资企业,专注于开发和扩展用于欧洲固态电池商业化的先进材料。该计划旨在加速中试规模生产,提高材料性能,并加强欧洲在下一代电池创新方面的领导地位。

德国电动汽车固态电池市场

2026年德国市场预计约为40万美元,约占全球市场收入的0.5%。强大的汽车工程能力、欧盟电池联盟和高端电动汽车需求加速了结构化市场扩张。

英国电动汽车固态电池市场

2026年英国市场规模预计约为10万美元,约占全球市场收入的0.1%。政府脱碳承诺、研究资助计划和战略技术伙伴关系支持逐步商业化进程。

北美

北美是第三大市场,受到强大的技术创新和不断增加的私营部门投资的支持。领先的电动汽车制造商和固态电池初创公司的存在营造了一个充满活力的研究环境。政府资助计划、清洁能源激励措施和国内电池制造计划促进了市场需求的增长。此外,汽车原始设备制造商和技术公司之间的战略合作正在加速商业化进程,加强该地区的竞争地位,并为预测期内的市场持续增长做出贡献。

- 2026 年 2 月,Factial 推出了美国首个乘用车固态电池生产计划。该计划与 Karma Automotive 合作,将 Factorial 专有的 FEST(Factorial Electrolyte System Technology)集成到 Karma 的下一代汽车平台中。

美国电动汽车固态电池市场

2026年美国市场价值预计约为70万美元,约占全球市场收入的0.9%。联邦清洁能源激励措施、私营部门创新和初创企业主导的固态技术进步增强了长期竞争地位。

世界其他地区

在南美、中东和部分非洲经济体电动汽车采用率不断增加的推动下,世界其他地区的市场正在逐步增长。政府的电气化举措、改善充电基础设施和不断增强的环保意识正在支持长期需求。尽管与成熟地区相比,制造能力仍然有限,但外国投资和进口伙伴关系的增加预计将提高可及性,从而有助于在整个市场预测期内稳定的市场扩张。

竞争格局

主要行业参与者

战略联盟、试点商业化和材料创新定义竞争强度

市场适度整合,成熟的电池制造商和新兴的固态技术初创公司都在争夺早期商业化的领导地位。丰田、QuantumScape、Solid Power、三星 SDI、CATL 和松下等主要参与者专注于专有的固体电解质化学、锂金属集成和中试规模生产扩张。公司正在加强 OEM 合作伙伴关系、签订长期供应协议并投资超级工厂规模的设施以抢占市场份额。战略合资企业、知识产权开发和政府支持的融资计划是加速商业化和技术差异化的核心。

- 2026年2月,出光与丰田合作推进下一代全固态电池的商业化,支持丰田通过协调材料开发和供应整合努力在2027年至2028年期间推出配备固态技术的电动汽车的目标。

主要电动汽车固态电池公司名单简介

- 量子景观(我们。)

- 固体动力公司(我们。)

- 辉能科技股份有限公司 (中国台湾地区)

- 丰田汽车公司(日本)

- 宁德时代新能源科技有限公司 – CATL (中国)

- 三星SDI有限公司(韩国)

- LG 能源解决方案(韩国)

- 比亚迪股份有限公司 (中国)

- 日产汽车有限公司(日本)

- 松下控股公司(日本)

- 日立造船株式会社(日本)

- 伊利卡有限公司(英国。)

- 蓝色解决方案(法国)

- Ampcera Inc.(美国)

- 阶乘公司(美国)

主要行业发展

- 2026 年 2 月:CATL概述了其固态电池路线图,优先发展半固态电池,然后过渡到全固态电池。 该公司的目标是到 2027 年进行小规模生产,推进硫化物电解质、高镍阴极和锂金属阳极,以实现更高的能量密度、更高的安全性和可扩展的制造准备。

- 2026 年 1 月:东风开发出350Wh/kg固态电池,并在漠河启动测试车队进行密集冬季校准。该文章声称,在 -22°F (-30°C) 左右时,续航里程可达 620 英里,容量保持率为 72%。

- 2025年12月:Ilika 开始交付 10 Ah Goliath 固态原型(容量是之前 2 Ah 的五倍)。为了安全起见,这些电池采用了专有的氧化物涂层,是在自动化试验线上建造的,Ilika 还对更大的 50 Ah 规格进行了采样。

- 2025 年 9 月:梅赛德斯-奔驰集团详细介绍了一辆使用锂金属固态电池的 EQS 测试车,无需充电即可完成从斯图加特到马尔默 1,205 公里的行驶。该公司将演示定位为在八月底的长跑之后日常可用性潜力的证明。

- 2025 年 4 月:Stellantis 宣布验证 Factorial 的汽车尺寸 FEST 固态电池,功率为 375 Wh/kg,可在 18 分钟内从 15% 快速充电至 90%。它还提到了 30°C 至 45°C 的工作范围,并表示 Stellantis 计划到 2026 年将该技术投入演示车队。

- 2025 年 2 月:比亚迪的目标是到 2027 年推出固态电池,将其视为超越当前锂离子电池的下一步。该文章将时间表定位为更广泛的行业竞争的一部分,商业化步伐取决于整个供应链的扩展、验证和成本降低。

- 2024 年 9 月:日本经济产业省证实了丰田计划在 2026 年开始固态电池生产,预计在 2030 年左右实现大规模生产。它在早期叙述中提到了潜在的 1,000 公里续航里程和 10 分钟充电时间,并在 2027 年至 2028 年期间逐步扩大规模。

- 2024 年 9 月:上汽旗下的 MG 最早将于 2025 年第二季度瞄准配备固态电池的电动汽车,并声称上汽预计随着时间的推移,其固态电池组可能会比 LFP 便宜 30%。文章指出,报告中并未完全披露具体车辆细节。

报告范围

全球电动汽车固态电池市场分析提供了对汽车安全零部件市场报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、汽车行业关键发展以及合作伙伴关系、并购详细信息的信息。市场报告范围还包括详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 61.2% |

| 单元 | 价值(百万美元) |

| 分割 | 按电解质类型、车辆类型、电池容量、阳极材料、电池结构和地区 |

| 按电解质类型 |

|

| 按车型分类 |

|

| 按电池容量 |

|

| 按阳极材料 |

|

| 按单元架构 |

|

| 按地区 |

|

常见问题

Fortune Business Insights 表示,2025 年全球市场价值为 2480 万美元,预计到 2034 年将达到 35.827 亿美元。

2025年,亚太地区市场价值为2410万美元。

预计该市场在预测期内的复合年增长率将达到 61.2%。

掀背车和轿车细分市场在车型方面处于领先地位。

高能量密度需求不断增长推动市场增长

该市场的主要参与者包括丰田、QuantumScape、Solid Power、三星 SDI、CATL 和松下等。

亚太地区占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道