eVTOL 客舱内饰市场规模、份额和行业分析,按飞机配置(多旋翼/无翼、升力 + 巡航、矢量推力/倾斜旋翼和涵道风扇/喷气式)、按组件(座椅系统、约束和安全、客舱面板和装饰、地板系统、照明系统、客舱舒适度、乘客界面以及装载和辅助功能)、按座位容量、按材料、按应用(城市空中出租车、区域空中交通、旅游观光、紧急医疗/公共服务等),按最终用户(eVTOL OEM 和 AAM 运营商)划分,以及区域预测,2026-2034 年

eVTOL 客舱内饰市场规模及未来展望

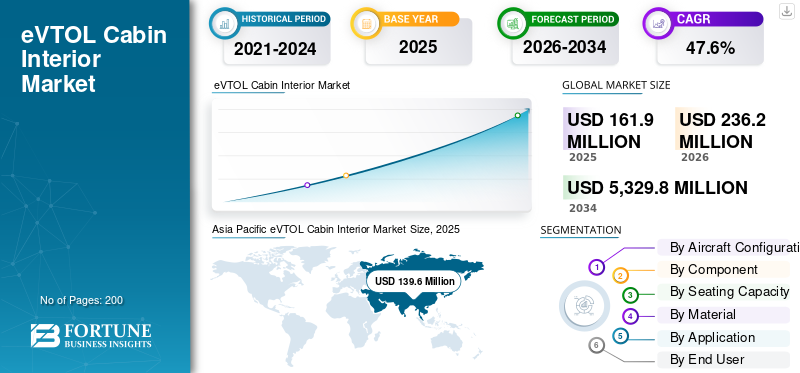

2025 年,eVTOL 客舱内饰市场规模为 1.619 亿美元。预计该市场将从 2026 年的 2.362 亿美元增长到 2034 年的 53.298 亿美元,预测期内复合年增长率为 47.6%。

该市场涵盖电动垂直起降平台使用的飞机内饰,包括符合人体工程学的座椅、约束和安全系统、机舱面板、地板、照明、乘客界面系统、装载和其他内部组件。随着 eVTOL 项目寻求认证和初始商业运营,市场正在获得吸引力。市场增长是由城市需求不断增长推动的空中出租车服务、机场班车、旅游航班和紧急交通。市场趋势是由轻质材料、模块化客舱布局、法规遵从性和供应链准备情况推动的。

主要市场参与者包括亿航控股有限公司、Eve Air Mobility、Joby Aviation, Inc.、Supernal, LLC、RECARO Aircraft Seating GmbH & Co. KG 和柯林斯航空航天公司。 eVTOL OEM 定义了飞机特定的客舱布局和乘客体验需求。飞机内饰供应商支持座椅、安全、照明、内饰系统和认证集成。这些参与者正在推动市场走向商业化,其发展包括 Eve 以乘客为中心的电梯和游轮客舱、Joby 在迪拜的市场准备工作以及 Supernal 的模块化客舱概念。

下载免费样品 了解更多关于本报告的信息。

电动垂直起降客舱内饰市场趋势

模块化客舱架构正在重塑市场扩张

市场正在转向模块化客舱设计,因为运营商将需要相同的飞机平台来支持乘客移动、货物运输、优质班车服务和公共服务任务,而无需完全重新设计客舱。这一趋势与飞机利用率直接相关,因为灵活的客舱可以提高周转效率,降低定制成本,并允许随着飞机从飞行员操作服务转向更加自动化的操作而升级内部组件。对于客舱供应商来说,这对轻型飞机内饰、可配置座椅、快速更换客舱布局、乘客界面系统和可认证的内饰系统产生了更强烈的需求。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

增加对 eVTOL 认证的投资推动市场增长

eVTOL 客舱内部市场的增长是由动力升力飞机更清晰的认证和操作规则推动的。一旦监管机构确定需要采取什么措施来认证、驾驶、操作这些飞机并将其整合到现有空域,原始设备制造商和供应商将能够超越概念舱,开始设计可投入生产的飞机内饰。这表明,对合规座椅、约束系统、照明、客舱面板、乘客界面系统和其他内部组件的需求不断增长,在商业部署之前必须通过航空安全标准。此外,对 eVTOL 认证、制造能力和商业发射项目的投资不断增加,对飞机内饰的需求也不断增加。

- 2024 年 10 月,美国联邦航空局发布了动力升降操作的最终规则,涵盖飞行员和教练认证要求以及动力升降类别飞机的操作规则。

市场限制

认证成本和资金压力限制市场增长

市场仍然受到新飞机平台认证所需的高成本和长时间的限制。 eVTOL 机舱内部无法独立于飞机认证而扩展,这意味着机身测试、电力系统、安全验证和法规遵从性的延迟直接减缓了机舱内部采购。这为规模较小的原始设备制造商和内饰供应商创造了一个困难的环境,因为开发支出在商业收入开始之前很久就持续存在。

市场机会

早期商业空中出租车的推出创造了新的市场机会

最大的市场机会在于早期推出的产品,电动垂直起降运营商正在从演示飞行转向商业准备。随着空中出租车网络的发展,运营商将需要耐用的客舱布局、符合人体工程学的座椅、优质的乘客饰面、安全设备、声学处理和快速维护的内部系统。这为客舱供应商提供了一条途径,不仅可以支持整线内饰,还可以支持未来的更换、翻新和针对运营商的客舱定制。

市场挑战

基础设施和运营条件准备情况是主要的市场挑战

市场的主要挑战是内饰需要在苛刻的现实操作环境中可靠地运行,而不仅仅是原型演示。高热、短周期、快速的乘客吞吐量、地勤人员处理和垂直起降操作将对客舱冷却、地板耐用性、座椅材料、照明系统和安全设备构成挑战。运营商尚未证明飞机可以在这些条件下正常运行,供应商也不确定最终的客舱标准和更换周期。

持续冲突的影响

地缘政治冲突对市场产生复杂影响

俄罗斯-乌克兰战争、中东冲突和其他持续的安全热点对市场产生了复杂的影响。一方面,这些冲突促使政府和运营商更加认真地看待先进的空中机动能力用于紧急响应、医疗后送、监视支持移动、机场到城市的通道和受控低空运输,可以满足对模块化客舱布局、约束和安全系统、耐用地板、声学处理和其他任务就绪内部组件的需求。另一方面,同样的冲突通过制裁、空域限制、出口管制、更高的国防优先级以及航空航天材料、电子产品、电池和经过认证的内部系统的不确定性,给航空供应链增加了压力。

2025年4月,SIPRI报告称,2024年全球军费开支达到27180亿美元,实际增长9.40%,其中欧洲和中东增长尤为强劲。包括俄罗斯在内的欧洲军费开支为6930亿美元,而中东军费开支则达到2430亿美元。

细分分析

按飞机配置

由于商业交付量需求不断增长,多旋翼/无翼细分市场占据主导地位

从飞机配置来看,市场分为多旋翼/无翼、升力+巡航、矢量推力/倾转旋翼、涵道风扇/喷气式。

多旋翼/无翼细分市场将在 2025 年占据最大的 eVTOL 机舱内部市场份额,因为早期实现的需求集中在紧凑型、短程乘客和任务变型上,而不是较大的有翼平台。这些飞机需要相对简单但经过认证的机舱布局、基本乘客座椅、约束系统、照明和注重安全的内部组件。由于大多数有翼升力+巡航和矢量推力飞机仍在通过认证或商业前准备阶段,多旋翼/无翼飞机目前吸收了最高的机舱内部实现价值。

2026年3月,亿航公布2025财年销售和交付221架eVTOL飞机,其中包括215架EH216系列飞机和6架VT35飞机。亿航还表示,EH216系列包括客运、消防、物流等多种型号。

电梯+游轮细分市场预计在预测期内将以最高 54.5% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

由于关注安全关键的乘客住宿,座椅系统领域处于领先地位

根据组件,市场分为座椅系统、约束和安全、客舱面板和装饰、地板系统、照明系统、客舱舒适度、乘客界面以及装载和可达性。

座椅系统细分市场将在 2025 年占据最大的市场份额,因为每个乘客 eVTOL 客舱都需要经过认证的座椅、耐撞性、约束兼容性、轻质结构以及在非常小的客舱内的符合人体工程学的座椅。在电动垂直起降飞行器中,座椅不仅仅是舒适产品,更是舒适产品。它们影响重量、重心、乘客安全、紧急通道和客舱周转效率。随着飞机内饰向商业服务方向发展,座椅成为原始设备制造商选择的第一个高价值机舱元素,然后再选择高级照明或乘客显示器等更多可自由支配的功能。

客舱舒适度细分市场预计将出现最快的增长,在预测期内复合年增长率为 51.7%。

按座位数

1-2 座位细分市场主导市场 由于对紧凑型认证客运平台的需求

根据座位数,市场分为1-2座、3-5座、6-9座、9座及以上。

到 2025 年,1-2 座细分市场将占据最大份额,因为早期的 eVTOL 商业化由紧凑型载客飞机和短程自主平台主导。这些飞机比较大的客舱更容易验证操作,需要较低的客舱内容复杂性,并且适合早期用例,例如观光、受控路线、公共演示和短途城市流动。较大的 3-5 座飞机稍后将获得份额,但目前,预期的交付基础仍然偏向较小的客舱平台。

3-5 座细分市场预计增长最快,预测期内复合年增长率为 68.7%。

按材质

由于重量敏感性和机舱效率,复合材料领域占据主导地位

市场按材料分为复合材料、先进热塑性塑料和轻质金属。

由于电动垂直起降机舱对重量高度敏感,复合材料细分市场将在 2025 年占据最大的市场份额。客舱面板、地板、座椅外壳、装饰或内部结构每增加一公斤都会影响有效载荷、航程、电池性能和认证利润。与传统的重金属内饰相比,复合材料飞机内饰具有更好的轻量化潜力、设计灵活性、耐腐蚀性以及与声学或振动控制层的集成。这使得复合材料更适合紧凑、高利用率的电动垂直起降机舱布局。

先进热塑性塑料领域预计将出现最快的增长,在预测期内复合年增长率为 52.4%。

按申请

早期的商业路线准备导致城市空中出租车市场的主导地位

市场按用途分为城市空中出租车、支线空中交通、旅游观光、紧急医疗/公共服务等。

城市空中出租车细分市场将在 2025 年占据最大的市场份额,因为首批商业 eVTOL 用例主要集中在短途城市出行、机场到城市接送、优质通勤和受控城市走廊。这些航线对紧凑的客舱布局、符合人体工程学的座椅、快速清洁的地板、乘客界面系统、声学舒适度和符合法规的内部系统产生了直接需求。区域交通和公共服务应用将会增长,但城市空中出租车仍然是最明确的近期商业应用。

区域空中交通领域预计将呈现最快增长,预测期内复合年增长率为 74.2%。

按最终用户

不断增长的 Line-Fit 内饰集成使 eVTOL OEM 占据细分市场领导地位

根据最终用户,市场分为 eVTOL OEM 和 AAM 运营商。

电动垂直起降原始设备制造商在 2025 年占据最大的市场份额,因为目前大多数机舱内部价值是在飞机开发和生产阶段创造的。 OEM 在飞机到达运营商之前定义机舱结构、座位容量、约束要求、装饰布局、重量限制、认证文件和供应商选择。在大型商用车队投入使用之前,售后市场和运营商主导的翻新需求仍将小于 OEM 主导的整车内饰需求。

AAM 运营商细分市场预计将出现最快的增长,在预测期内复合年增长率为 65.5%。

eVTOL 客舱内饰市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

Asia Pacific eVTOL Cabin Interior Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

在强大的 OEM 基础、积极的 FAA 规则制定、飞机认证活动以及美国早期运营商规划的支持下,北美地区预计将以 63.7% 的复合年增长率增长。该地区主要与高价值飞机内饰相关,因为领先的项目是围绕具有四到五座客舱布局、安全关键座椅、约束系统、乘客界面功能和轻型内饰组件的有人驾驶载客飞机而构建的。美国联邦航空局的动力升降框架为供应商提供了一条更清晰的路线,使客舱布局、内部系统和监管合规要求与商业空中出租车运营保持一致。

美国 eVTOL 客舱内饰市场

基于北美对市场的强劲贡献,2025年美国市场规模约为1010万美元,复合年增长率为62.9%。

欧洲

由于多个项目仍在通过认证、融资和商业化里程碑方面取得进展,预计欧洲市场在预测期内将以最快的速度增长,复合年增长率为 72.7%。该地区受益于 EASA 结构化的特殊条件 VTOL 框架、成熟的航空航天内饰专业知识以及英国、德国、法国、意大利和其他欧洲国家积极的 eVTOL 开发。欧洲的需求预计将集中在轻型飞机内饰、人体工学座椅、模块化客舱概念、降噪材料、可持续内饰组件和经过认证的安全系统。

德国EVTOL客舱内饰市场

2025年德国市场规模约为80万美元,相当于欧洲收入的27.84%左右。

亚太地区

亚太地区主导市场 由于中国庞大的交付基地

亚太地区在市场中占据主导地位,预计在预测期内将以 35.4% 的复合年增长率增长,因为中国比其他地区更快地加速电动垂直起降开发向飞机交付、试运行和商业准备活动的转变。北美和欧洲拥有强大的认证渠道。亚太地区拥有最强的客舱承载量,主要通过中国。因此,该地区在实际客舱内部需求中所占比例较高,特别是在座椅系统、基本客舱、安全设备和紧凑型内饰组件方面。

中国电动垂直起降客舱内饰市场

2025年,中国市场规模将达到1.28亿美元,约占全球销售额的91.68%。

韩国eVTOL客舱内饰市场

2025年韩国市场规模约为240万美元,约占亚太地区收入的1.72%。

世界其他地区

世界其他地区(中东、非洲和拉丁美洲)的市场份额相对较小,但预计在预测期内将以 56.8% 的复合年增长率增长。中东正在加速发展,阿联酋已经在为商业航空做准备出租车运营,包括垂直机场开发、监管协调和现场飞机准备工作。拉丁美洲尚处于发展阶段,但巴西通过 Eve Air Mobility 和巴西航空工业公司的航空航天生态系统为该地区提供了可靠的长期基础。

中东和非洲 eVTOL 客舱内饰市场

2025年,中东和非洲市场规模约为590万美元,约占收入的68.64%。

拉丁美洲 eVTOL 客舱内饰市场

2025年拉丁美洲市场规模约为270万美元,预计2034年将达到2.413亿美元。

竞争格局

主要行业参与者

主要参与者对客舱布局、载客量、人体工学座椅要求的关注重塑了市场竞争

市场竞争格局仍在形成,目前电动垂直起降主机厂在客舱架构、供应商选择和内饰集成方面拥有最大的影响力。 EHang、Eve Air Mobility、Joby Aviation 和 Supernal 等公司正在塑造早期市场方向,因为他们的飞机项目定义了第一代客舱布局、载客量、人体工学座椅要求、安全系统和模块化客舱期望。 Eve 在推出时专注于以人为本的电梯+游轮客舱,可容纳 4 名乘客和飞行员,Joby 正在通过其迪拜准备计划向商业空中出租车运营迈进,Supernal 正在定位一个可在乘客和货物布局之间切换的可配置客舱。

随着市场从原型机舱转向经过认证的生产内饰,柯林斯航空航天公司和 RECARA 飞机座椅等老牌飞机内饰供应商预计将变得更加重要。他们的相关性来自于座椅产品、照明、氧气和乘客服务系统、结构、系统集成、认证支持和供应链管理。对于 eVTOL OEM 而言,与成熟的内饰系统供应商合作可以降低技术风险,提高法规遵从性,并随着产量的增加支持可扩展的飞机内饰。

主要电动垂直起降客舱内饰公司名单简介

- 亿航控股有限公司 (中国)

- Eve Holding, Inc. / Eve Air Mobility(巴西)

- Joby Aviation, Inc.(美国)

- 阿彻航空公司(美国)

- Supernal, LLC(美国)

- 垂直航空航天有限公司(英国)

- BETA 技术公司(美国)

- Wisk Aero LLC(美国)

- SkyDrive Inc.(日本)

- 奥飞科技股份有限公司 (中国)

- TCab科技有限公司 (中国)

- 地平线飞机公司(加拿大)

- AMSL Aero Pty Ltd.(澳大利亚)

- 柯林斯航空航天公司(RTX 业务)(美国)

- RECARO 飞机座椅有限公司 (德国)

- 赛峰座椅(法国)

- 代傲航空(德国)

- JAMCO株式会社(日本)

- FACC股份公司(奥地利)

- Expliseat SAS(法国)

主要行业发展

- 2026 年 3 月:亿航智能公布2025财年共交付221架eVTOL飞机,其中包括215架EH216系列飞机和6架VT35飞机,2025财年收入为7290万美元。该公司还报告称其云浮工厂的产能已扩大至每年 1,000 台 eVTOL 装置和零部件。

- 2025 年 12 月:Eve Air Mobility 选择 BETA Technologies 为符合要求的原型机和量产飞机提供电动推杆电机。该协议为 BETA 提供了为期 10 年、金额高达 10 亿美元的潜在机会。

- 2025 年 6 月:Eve Air Mobility 与 Revo 和 Omni Helicopters International 签署了第一份具有约束力的框架协议,为圣保罗运营提供多达 50 架电动垂直起降飞机、投入服务支持和售后服务,价值 2.5 亿美元。

- 2025 年 6 月:Joby Aviation 与迪拜 RTA、DCAA 和阿联酋 GCAA 合作,向阿联酋交付了第一架飞机,并在迪拜开始了商业市场准备航班。该公司还表示,其位于迪拜国际机场的第一个商业垂直起降场址的建设正在进行中。

- 2024 年 11 月:Archer Aviation 与日本航空和住友商事株式会社的合资企业 Soracle 签署了价值高达 5 亿美元的协议,拟为日本采购多达 100 架 Midnight eVTOL 飞机。

- 2024 年 10 月:美国联邦航空局发布了动力升空操作的最终规则,涵盖飞行员和教练认证要求以及动力升空飞机的操作规则。这为 eVTOL 空中出租车运营和与认证相关的客舱要求创造了更清晰的监管路径。

- 2024 年 10 月:丰田宣布对Joby Aviation追加投资5亿美元,用于支持Joby电动空中出租车飞机的认证和商业化生产,使丰田对Joby的总投资达到8.94亿美元。

- 2024 年 7 月:Eve Air Mobility 指定代傲航空为其 eVTOL 飞机内饰的设计者和生产商,并根据长期供应协议选择 ASE 为其飞机配电系统。

报告范围

全球电动垂直起降机舱内饰市场分析对报告中包含的所有细分市场的市场规模、见解、细分、公司概况和预测进行了深入研究。它包括预计在预测期内推动市场的市场动态和趋势的详细信息。它提供了有关技术进步、新产品发布、主要行业专家的发展以及有关战略合作伙伴关系、并购的详细信息的信息。市场研究报告还包含详细的竞争格局,以及市场份额和市场主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 47.6% |

| 单元 | 价值(百万美元) |

|

分割 |

按飞机配置

|

|

按组件

|

|

|

按座位数

|

|

|

按材质

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 2.362 亿美元,预计到 2034 年将达到 53.298 亿美元。

2025年,亚太地区市场价值为1.396亿美元。

预计该市场在预测期内的复合年增长率将达到 47.6%。

多旋翼/无翼细分市场在飞机配置方面处于领先地位。

增加对 eVTOL 认证的投资推动了市场的增长。

该市场的主要参与者包括 Collins Aerospace、Safran Cabin Inc.、RECARO Aircraft Seating GmbH & Co. KG、Diehl Aviation Laupheim GmbH、Joby Aviation, Inc. 和 Archer Aviation Inc.。

亚太地区主导了市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道