天基数据中心市场规模、份额和行业分析,按产品(空间段硬件、地面段和终端、软件和网络安全以及服务)、按轨道(LEO、MEO 和 GEO)、按功率容量(20 kW)、按最终用户(商业、政府(民用)、国防和情报、研究和学术界以及关键基础设施和企业)、按数据源(机载生成的数据、与其他卫星交联、从地面上传、地地线上传)和区域预测,2026-2034

天基数据中心市场规模及未来展望

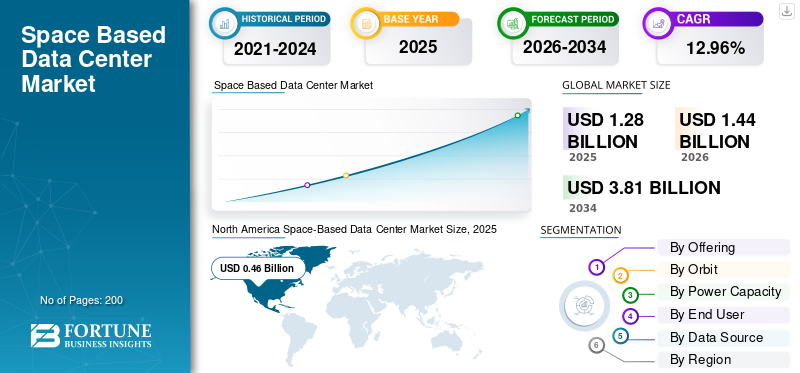

2025年,全球天基数据中心市场规模为12.8亿美元。预计该市场将从2026年的14.4亿美元增长到2034年的38.1亿美元,预测期内复合年增长率为12.96%。北美主导天基数据中心市场,2025 年市场份额为 35.93%。

天基数据中心涉及在卫星或轨道站中部署服务器、GPU、存储和抗辐射硬件等计算基础设施,以直接在太空中处理数据。这些系统包括模块化卫星群,具有太阳能发电、辐射冷却、间卫星光链路、边缘人工智能基础设施和处理能力。它们服务于实时地球观测分析、遥感人工智能模型训练、低地球轨道星座在轨数据中心以及空间站云服务等应用,从而减少下行链路带宽需求。主要驱动因素包括不受土地限制的可扩展扩张、在地球网格限制下激增的人工智能计算需求等。

领先的参与者包括 Starcloud(以前称为 Lumen Orbit)、Axiom Space 和 SpaceX。这些参与者正计划测试用于 AI 边缘计算的 GPU 卫星、在其空间站上建立具有光学链路的轨道数据中心等。

下载免费样品 了解更多关于本报告的信息。

天基数据中心市场要点

- 2025 年市场规模:12.8 亿美元

- 2026 年市场规模:14.4 亿美元

- 2034 年预测市场规模:38.1 亿美元

- 复合年增长率:2026-2034 年 12.96%

- 2025年,北美以35.93%的份额主导全球市场。

- 2025 年,服务领域占据最大的市场份额。

- 由于商业和政府对卫星基础设施的大力投资,低地球轨道细分市场将在 2025 年占据市场主导地位。

北美

2025 年,北美地区以 4.6 亿美元领先市场。

欧洲

欧洲预计到 2026 年将达到 4 亿美元,复合年增长率为 12.66%。

亚太地区

预计2026年亚太地区将达到4.1亿美元。

我们。

预计到 2026 年该市场将达到约 3.2 亿美元。

日本

预计2026年市场规模将达到约0.7亿美元。

阅读更多

天基数据中心市场趋势

实时 LEO 图像分析是一个突出的市场趋势

实时 LEO 图像分析可在机载或通过近地轨道上的边缘计算处理高分辨率卫星照片,从而实现即时洞察,无需地面传输延迟。到 2026 年,这一趋势将加速,用于灾难检测、在几分钟内发现洪水或野火,以指导应急响应和精准农业,通过多光谱数据跟踪作物压力以优化产量。国防应用包括边境监视和资产的战术重新分配,而环境监测则可以近乎即时地检测森林砍伐或石油泄漏。

俄罗斯乌克兰战争影响

俄罗斯和乌克兰的战争扰乱了天基数据中心市场通过切断尤日玛什等乌克兰公司的火箭发动机和卫星部件的关键供应链来促进经济增长,迫使西方供应商在发射延迟期间寻求替代品。此外,制裁终止了俄罗斯联邦航天局的合作伙伴关系,取消了OneWeb卫星发射和欧空局有效载荷任务,而俄罗斯的Viasat网络攻击凸显了轨道基础设施的漏洞。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

增加对碳中和数据中心的投资以推动市场增长

随着政府实施更严格的能源报告和效率要求,阻止依赖化石燃料的地面项目,增加对碳中和数据中心可持续性的投资推动了市场增长。轨道系统提供连续太阳能没有天气中断或备用发电机,本质上符合优先考虑可再生能源整合的净零法规。 在对数据中心排放的审查日益严格的情况下,投资者青睐这些零排放平台,以满足利益相关者对绿色基础设施的需求。

市场限制

高初始成本是制约市场增长的关键因素

尽管存在诸如星舰这样的可重复使用火箭,但高昂的初始成本限制了市场的增长,这主要是由于发射成本高昂。部署机架级服务器、太阳能电池阵列和大型散热器需要执行多次重型任务,从而增加了地面建设费用。此外,对于轨道可靠性至关重要的抗辐射组件的成本比商业芯片高出几个数量级,并且只有少数公司提供。

市场机会

边缘计算使用的增加创造了新的市场机会

边缘计算的使用增加,可以直接在轨道上为时间关键的应用程序提供超低延迟处理,从而创造了巨大的市场机会。低地轨道卫星在数据源处托管人工智能推理,例如来自地球观测星座的实时图像,消除阻碍地面分析的下行链路延迟。这支持以毫秒为单位的自主系统、灾难监测和国防监视,同时降低运营商管理 PB 级日常卫星数据的带宽成本。

市场挑战

维护活动的限制是主要的市场挑战

太空维护活动的限制对市场增长提出了挑战,消除了地面设施的常规硬件更换或升级。轨道系统发射时具有完全冗余,因为发生故障的驱动器或 GPU 无法接受现场技术人员的干预,从而迫使整个卫星过早脱离轨道。此外,处理器的快速淘汰(即在任务中引入具有双倍性能的新芯片)会在仍在轨道上更新数据中心时产生问题。

细分分析

通过提供

高价值数据处理需要促进服务领域的增长

根据产品,市场分为空间段硬件、地面段和终端、软件和网络安全以及服务。

预计服务领域将占据最大的市场份额。 The rise in demand for services is fueled by the need for real time, high value data analytics in sectors such as defense, Earth observation, and卫星通讯。

软件和网络安全领域预计在预测期内将以 13.01% 的复合年增长率增长。

按轨道

政府和商业投资促进 LEO 细分市场增长

根据轨道,市场分为 LEO、MEO 和 GEO。

2025 年,LEO 细分市场将主导全球市场。商业参与者(柯伊伯、星链)和政府对国防(安全通信、监视)的大量投资推动了近地轨道基础设施的快速扩张。

MEO 细分市场预计在预测期内复合年增长率为 12.90%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按功率容量

启动成本低促进 < 1 kW 细分市场的增长

根据功率容量,市场分为<1kW、1-5kW、5-20kW和>20kW。

预计< 1 kW 细分市场将在预测期内占据主导的天基数据中心市场份额。与较大、耗电的替代方案相比,较小、低功耗(<1 kW)的数据中心在经济上更加可行,因为它们更易于启动并且需要更少的物理基础设施。

预计超过 20 kW 的细分市场在预测期内将以 14.62% 的最高复合年增长率增长。

按最终用户

新商业参与者的出现将推动商业领域的增长

根据最终用户,市场分为商业、政府(民用)、国防和情报、研究和学术界以及关键基础设施和企业。

商业领域占据主导地位,占据最大的市场份额。 StarCloud/Lumen Orbit、Lonestar Data Holdings 和 D-Orbit 等新参与者的出现正在投资和实施用于数据存储、备份和人工智能工作负载的轨道基础设施。

此外,国防和情报领域预计在预测期内将以 13.58% 的最高复合年增长率增长。

按数据来源

人工智能和机器学习的兴起推动了在轨分析,促进了机载生成的数据细分市场的增长

根据数据源,市场分为机载数据、其他卫星交联数据、地面上行数据和地月数据。

机载生成的数据部分主导了市场。该细分市场的增长归因于人工智能(AI)的采用和机器学习(ML)在太空中,可以直接在轨道上提供来自卫星的数据服务。

此外,在预测期内,其他卫星交联部分预计将以 13.57% 的复合年增长率增长。

天基数据中心市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北 美国

North America Space-Based Data Center Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年占据主导地位,价值 4.1 亿美元,并且在 2025 年也保持领先地位,价值 4.6 亿美元。北美通过私人航空航天创新和人工智能超大规模投资引领太空数据中心的发展。

美国天基数据中心市场

基于北美的强劲贡献和美国在该地区的主导地位,分析估算,2026年美国市场规模约为3.2亿美元,预测期内复合年增长率约为13.37%。美国市场占据主导地位的是垂直整合的公司规划由国内运载火箭驱动的轨道人工智能集群。政府国防合同推动国家安全太空处理安全应用程序。

欧洲

预计欧洲在预测期内将实现 12.66% 的稳定增长率,在所有地区中排名第二,到 2026 年估值将达到 4 亿美元。在地面电力有限的情况下,欧洲重点关注可持续轨道基础设施的监管框架。

英国天基数据中心市场

2026 年英国市场预计约为 1.2 亿美元,预测期内复合年增长率约为 13.11%。英国市场通过国防部的实时情报处理研发来追求主权轨道计算。英国脱欧后航天局计划资助低延迟网络的卫星间激光链路。

德国天基数据中心市场

预计到 2026 年,德国市场规模将达到约 1.1 亿美元。德国将弗劳恩霍夫研究所的研究成果用于空间数据节点的耐辐射处理器。此外,巴伐利亚航空航天集群还为欧洲卫星星座开发模块化卫星架。

亚太地区

亚太地区预计到 2026 年将达到 4.1 亿美元,并巩固市场第三大地区的地位,并在预测期内增长最快。亚太地区正在加速建设需要机载分析的近地轨道巨型星座,刺激了区域轨道计算需求。

日本天基数据中心市场

2026年日本市场预计约为0.7亿美元,约占预测期内复合年增长率的13.66%。 日本开发了由日本宇宙航空研究开发机构(JAXA)主导的通过实时轨道处理进行地震探测的原型。此外,三菱重工等主要参与者开发了用于持续低功耗数据节点的太阳能电池阵列。

中国天基数据中心市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 1.2 亿美元。中国通过国家航天局部署国家轨道数据平台,以确保人工智能主权。大规模低地球轨道群需要空间图像分析来管理下行链路带宽。

印度天基数据中心市场

预计2026年印度市场规模约为1亿美元。印度航天局测试用于灾难监测的 CubeSat 计算节点边缘人工智能。不断增长的私营发射部门降低了国内轨道飞行员的障碍。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。拉丁美洲利用赤道发射场进行具有成本效益的低地球轨道部署,为区域监测提供服务。中东和非洲主权基金在沙漠电力限制的情况下探索轨道油田分析。到2026年,中东及非洲和拉丁美洲市场的估值将分别达到0.6亿美元和0.4亿美元。

竞争格局

主要行业参与者

轨道边缘计算创新推动市场增长

天基数据中心市场呈现出由领先的航空航天技术公司主导的整合格局。主要参与者包括 Starcloud、Axiom Space、Kepler Communications、SpaceX、Google Project Suncatcher、Blue Origin、Skyloom Global、Lumen Orbit 和 xAI,它们通过集成计算星座和轨道基础设施共同控制开发流程。

主要参与者通过轨道增强市场地位边缘计算抗辐射人工智能处理和星间激光网络方面的创新。例如,Axiom Space 与 Kepler Communications 的合作伙伴关系集成了光学数据中继,以便在其商业站上进行实时分析。 Starcloud 推进用于在轨模型训练的 GPU 卫星原型,满足地面电力限制下对低延迟空间数据处理不断增长的需求

主要天基数据中心公司名单简介

- 星云(我们。)

- 公理空间(我们。)

- 开普勒通讯公司(加拿大)

- 太空探索技术公司(我们。)

- 谷歌(美国)

- 蓝色起源(我们。)

- 斯凯鲁姆环球(我们。)

- 泰雷兹阿莱尼亚宇航公司(法国)

- 马达里空间(阿联酋)

- 索菲亚空间(美国)

主要行业发展

- 2026 年 2 月:开普勒通信公司下一代光数据中继星座的第一批运营部分已成功启动。操作期间,10 颗 300 公斤级卫星成功发射到太阳同步轨道 (SSO),该操作由范登堡太空部队基地的 SpaceX 猎鹰 9 号火箭进行。

- 2026 年 1 月:为了电源人工智能(AI),埃隆·马斯克 (Elon Musk) 的 SpaceX 提交了一份将 100 万颗卫星发射到地球轨道的申请。该申请称,“轨道数据中心”是满足日益增长的人工智能处理能力需求的最经济、最节能的方式。

- 2026 年 1 月:Blue Origin 推出了 TeraWave,这是一种卫星通信网络,旨在在地球上任何地方提供高达 6 Tbps 的对称数据速度。此外,TeraWave架构由低地球轨道(LEO)和中地球轨道(MEO)的5,408颗光互连卫星组成。

- 2025 年 4 月:努力扩大商业空间站工作并创建天基云计算Axiom Space 将在开普勒通信卫星上发射两个数据中心。

- 2023 年 12 月:为了在 Axiom Space 商业空间站 Axiom Station 的第一个模块上安装和测试高数据速率光学卫星链路 (OISL),这家总部位于休斯顿的公司与 Kepler Communications US Inc. 和 Skyloom Global Corp. 签署了协议。

报告范围

全球天基数据中心行业分析包括市场规模的综合研究表以及报告中包含的所有细分市场的预测。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供了关键方面的信息,包括技术进步概述、监管环境、波特五力分析、公司概况和改造计划。此外,它还详细介绍了合作伙伴关系、兼并和收购,以及关键行业的发展和关键地区的流行情况。全球市场研究报告还提供了深度竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为12.96% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品、轨道、电力容量、最终用户、数据源和地区 |

| 通过 提供 |

|

| 按轨道 |

|

| 按功率容量 |

|

| 按最终用户 |

|

| 按数据来源 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 12.8 亿美元,预计到 2034 年将达到 38.1 亿美元。

2025年,北美市场价值为4.6亿美元。

预计该市场在预测期内的复合年增长率为 12.96%。

通过提供服务,预计服务领域将主导市场。

增加对碳中和数据中心的投资是推动市场增长的关键因素。

包括 Starcloud、Axiom Space、Kepler Communications、SpaceX、Google (Suncatcher)、Blue Origin、Skyloom Global 和 Lumen Orbit 等,是全球市场上的几家主要参与者。

2025 年,北美市场占据主导地位,份额最大。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。