食品漂白剂市场规模、份额和行业分析,按产品类型(过氧化苯甲酰、过氧化氢、二氧化氯、偶氮二甲酰胺等)、按形式(粉末和液体)、按应用(面粉加工、烘焙产品、糖和甜味剂加工、油脂加工等)以及区域预测,2026-2034年

食品漂白剂市场概况

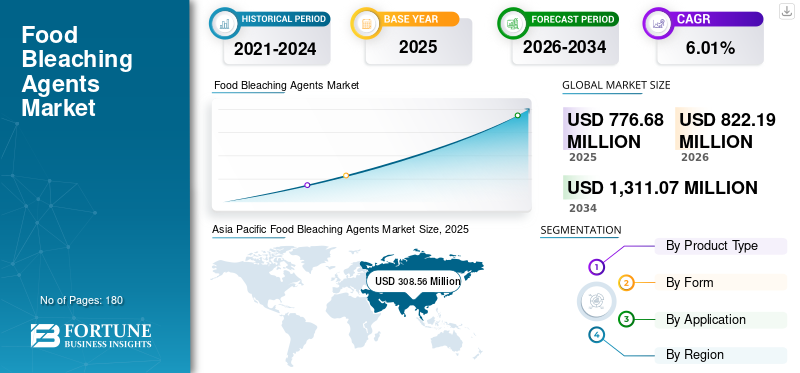

2025年,全球食品漂白剂市场规模为7.7668亿美元。预计该市场将从2026年的8.2219亿美元增长到2034年的13.1107亿美元,预测期内复合年增长率为6.01%。

食品漂白剂是食品级添加剂,用于标准化、淡化或增白食品成分的颜色。它们主要通过氧化作用,分解天然色素,例如成色化合物和类胡萝卜素。这些物质通常用于油、面粉、加工食品和乳清中。常见的代理包括过氧化氢、过氧化苯甲酰、二氧化氯和过氧化钙。在区域消费者中,北美和亚太地区是漂白剂的最大消费者,这主要是由于烘焙行业的蓬勃发展以及工业应用中使用量的增加。

赢创工业股份公司、索尔维股份公司和阿科玛集团等公司是市场上的知名企业。提供新产品是主要参与者为提高地位而采取的关键策略。

下载免费样品 了解更多关于本报告的信息。

食品漂白剂市场趋势

对非卤漂白剂的需求不断增加是一个突出的趋势

全球市场正在见证向非卤化剂的显着转变。由于残留问题和监管压力,食品加工商正在逐渐减少对氯基系统的依赖。这种情况正在推动在烘焙和面粉应用中采用基于过氧化物的替代品,例如过氧化氢/过氧化钙。添加这些成分后,可以增强最终产品的颜色,同时提供额外的优势,例如控制氧化和面团调理。此外,它最大限度地减少了不良化学副产品的风险,并且符合现代食品安全标准。此外,它对气味和味道的影响极小,并且可以轻松与先进的加工系统集成。因此,这些优点促进了非卤化漂白剂在食品领域的使用。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

包装食品行业的扩张促进了漂白剂的使用

繁盛的包装食品产品工业是漂白剂使用的主要推动力。加工和包装的酱汁、烘焙食品和方便零食需要标准化的原材料,以确保各批次的质地和颜色均匀。为了解决这个问题,生产商选择使用漂白剂来降低淀粉和面粉的天然色差。这使得生产商能够在最终产品中获得均匀的质地和颜色。此外,适当的颜色也很重要,因为大多数消费者通过新鲜度和外观来评估产品。在大规模制造中,即使是最小的色差也会对消费者的接受度和品牌一致性产生负面影响。因此,看到这些好处,公司正在尝试推出专门用于食品的新漂白剂。

市场限制

有机食品中漂白剂的有限采用阻碍了市场的潜力

市场的主要障碍之一是天然食品中漂白剂的接受度受到限制。在有机食品在生产过程中,制造商避免使用漂白剂,因为这些产品严重依赖最少的加工和清洁标签定位。大多数人购买有机烘焙食品和面粉,因为他们认为它们不含人工添加剂或化学处理。使用食品漂白成分可能会引起人们对产品天然性的担忧,即使该试剂已被批准用于生产。此外,公司消除它们的使用是为了提高零售商的接受度并维持有机认证。因此,上述因素可能会阻碍全球食品漂白剂的市场份额。

市场机会

漂白剂行业利用先进技术创造增长机会

现代技术在漂白剂行业的整合带来了增长机会。为了最大限度地减少过度处理的风险,生产商正在使用先进的剂量系统。这种受控剂量还可以增强颜色,而不会影响最终产品的质量。封装技术是另一种在全球流行的方法,因为它们有助于防止药剂过早分解、受热和受潮。此外,制造商正在探索残留物减少技术,以确保漂白成分在加工后分解/中和。此外,控制氧化技术还被用来增强食品配料和面粉的外观,而不会显着影响营养品质或味道。

细分分析

按产品类型

由于面粉漂白适应性的提高,过氧化苯甲酰细分市场占据市场主导地位

根据产品类型,市场分为过氧化苯甲酰、过氧化氢、二氧化氯、偶氮二甲酰胺等。

过氧化苯甲酰细分市场将在 2025 年占据市场主导地位。过氧化苯甲酰在面粉漂白方面具有强大的优势,因为它被广泛用于降低面粉中的天然黄色调。与氯基剂和过氧化氢相比,它与干面粉处理直接相关。此外,它还能增强面粉的分散性,帮助生产商实现批次间的均匀漂白。此外,该试剂即使在低应用水平下也有效,进一步推动了该细分市场的增长。

预计过氧化氢领域在预测期内将以 7.86% 的复合年增长率增长。

按形式

由于保质期延长,粉末细分市场占据主导地位

根据形式,市场分为粉末和液体。

2025年,粉末细分市场引领全球市场。与液体制剂相比,粉末成分很容易融入干配料混合物和烘焙预混料中,使其成为烘焙应用的理想选择。粉末形式比液体系统具有更长的保质期,支持运输和散装处理。此外,它还可以在干食品和面粉生产中提供受控剂量,进一步提高加工一致性。因此,这些因素推动了全球食品漂白剂市场的增长。

预计液体市场在预测期内将以 7.00% 的复合年增长率增长。

按申请

[MLefKdhfl]

由于高工业规模消费,面粉加工领域占据市场主导地位

根据应用,市场分为面粉加工、烘焙产品、糖和甜味剂加工、油脂加工等。

面粉加工领域将在2025年引领全球市场。与烘焙食品和甜味剂相比,漂白剂广泛用于面粉中,以增强白度并改善面粉成熟度。原料加工商和面粉厂大量采用这些试剂,其含量高于饮料和乳制品应用。此外,更好的加工效率以及与大规模自动化生产的更高兼容性进一步增强了该领域的发展势头。

这烘焙产品预计该细分市场在预测期内将以 7.98% 的复合年增长率增长。

食品漂白剂市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Food Bleaching Agents Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据主导地位,2025 年估值达到 3.0856 亿美元。对食品级漂白剂的日益青睐和先进技术的采用正在推动该地区的增长。

印度食品漂白剂市场

2025年印度市场价值为7694万美元,约占全球市场收入的9.91%。

中国食品漂白剂市场

预计中国市场将成为全球最大的市场之一,2025年收入将达1.1944亿美元,约占全球市场销售额的15.38%。

日本食品漂白剂市场

2025年日本市场价值为3429万美元,约占全球市场收入的4.42%。

北美

北美市场2025年估值达到1.8616亿美元,排名第二。由于面粉处理中漂白剂的需求不断增长以及食品加工业的不断扩大,北美市场预计将增长。

美国食品漂白剂市场:

基于北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场价值为1.3443亿美元,约占全球销售额的17.31%。

欧洲

欧洲2025年估值达到1.3249亿美元,预测期内增长率为4.93%,稳居第三位。对具有成本效益的制剂的日益青睐和对食品安全的高度关注是市场扩张的原因。

德国食品漂白剂市场

2025年,德国市场价值为3194万美元,约占全球市场收入的4.11%。

英国食品漂白剂市场

2025年英国市场估值达到2116万美元,相当于全球市场销售额的2.72%左右。

南美洲、中东和非洲

预计南美洲、中东和非洲地区的市场在预测期内将出现温和增长。 2025年,南美洲市场估值达到8485万美元。强大的供应链网络和抗坏血酸使用的改善以提高最终产品质量预计将推动需求。 2025年中东和非洲市场规模达到6462万美元。

南非食品漂白剂市场

2025年南非市场估值达到2062万美元,约占全球收入的2.66%。

竞争格局

主要行业参与者

主要参与者正在建立合作伙伴关系并扩大其业务部门以加强其市场份额

食品漂白剂市场适度整合,主要由当地专业供应商和知名化学品生产商推动。赢创工业股份公司、索尔维股份公司和阿科玛集团等公司正在市场竞争中,并专注于推出重新配方的产品组合,特别是低残留配方。此外,参与者正在与占主导地位的公司建立合作伙伴关系并扩大其业务部门以提高其市场地位。

报告中介绍的主要食品漂白剂公司名单

- 赢创工业股份公司(德国)

- 索尔维公司(比利时)

- 斯百全化学工业公司。 (我们。)

- 阿科玛集团(法国)

- 努里昂(荷兰)

- 穆比化学品(印度)

- 雷普科(美国)

- P D 纳夫卡生物化学列兵。有限公司(印度)

- 泰光产业株式会社(韩国)

- 格雷厄姆化学公司(美国)

主要行业发展

- 2025 年 1 月:德国化工企业赢创工业股份公司与中国农化企业富华通达化工公司合作成立合资公司,进行营销和生产氢过氧化物。该产品已在中国上市,可用于食品包装和太阳能电池板领域。

- 2022 年 10 月:印度化学品生产商印度过氧化物有限公司在印度大诺伊达举行的国际乳业联合会峰会上推出了其首款食品级过氧化氢溶液。

报告范围

全球食品漂白剂市场提供了对市场报告中包含的所有细分市场的市场规模和预测的深入研究。全球市场预测分析包括预计在预测期内推动市场的市场动态和市场趋势的详细信息。全球市场分析还提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。行业预测还包括详细的竞争格局,包括市场细分、市场份额和主要运营商概况等信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.01% |

| 单元 | 价值(百万美元) |

| 分割 | 按产品类型、形式、应用和地区 |

| 按产品类型 |

|

| 按形式 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 7.7668 亿美元,预计到 2034 年将达到 13.1107 亿美元。

2025年,亚太地区市值为3.0856亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.01%。

从形式来看,粉末细分市场将在 2025 年引领全球市场。

包装食品行业的扩张促进了漂白剂的使用。

赢创工业股份公司、索尔维股份公司和阿科玛集团是市场上的顶级参与者。

2025 年,亚太地区占据最大的市场份额。

对非卤漂白剂的需求不断增加是一个突出的趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。