自由空间光 (FSO) 通信市场规模、份额和行业分析,按类型(地面 FSO、机载和太空 FSO 以及水下 FSO)、按距离(短、中和长)、按组件(发射机组件和接收器组件)、按应用(移动回程、企业连接、卫星、国防、灾难恢复等)以及区域预测,2026-2034 年

主要市场见解

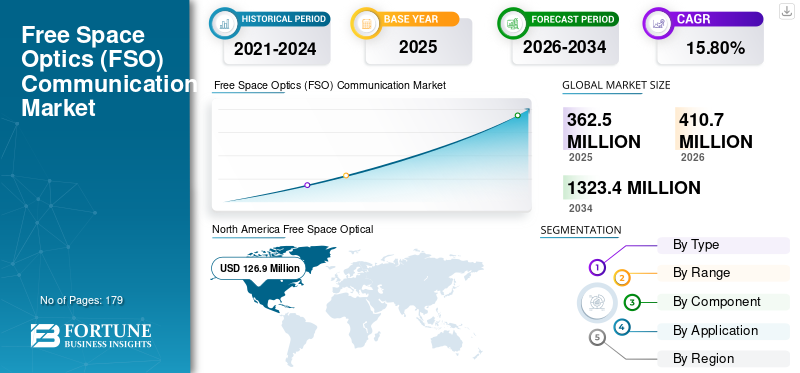

全球自由空间光(FSO)通信市场规模达到美元估值362.502025年百万美元起410.70到 2026 年,预计将增长至 100 万美元1,323.40到 2034 年,复合年增长率为15.80%在预测期内。北美主导自由空间光(FSO)通信市场,市场份额为47.00%2025年。

自由空间光 (FSO) 通信是指一种通过大气传输调制光束(通常是红外线)的视距通信技术。 FSO 使用空气作为传输介质,无需物理布线或频谱许可即可进行高速数据传输。 FSO 系统由两个主要组件组成:两端各有一个光收发器。发射器使用激光转换电信号,接收器捕获光信号并将其转换回电信号。光束通过透镜或望远镜进行聚焦,以确保有效传输的距离可达数公里,具体取决于大气条件。

自由空间光 (FSO) 通信具有 100 Mbps 至 10 Gbps 的高数据传输速度,一些演示系统超过 160 Gbps。电信、军事和国防以及其他行业中高速数据链路采用 FSO 通信的增多,预计将在预测期内推动市场的增长。 FSO 提供了许多好处,但也面临着挑战,例如大气干扰和天气条件。公司正在致力于开发先进的 FSO 通信,与传统的自由空间光学技术相比,该通信具有多种优势。

此外,自由空间光 (FSO) 通信市场作为传统光纤系统的可行替代方案正在受到越来越多的关注。高速光通信对于满足数据密集型应用日益增长的需求至关重要,例如视频流和云计算。

COVID-19 大流行导致技术部署延迟并影响电信基础设施,对自由空间光 (FSO) 通信市场产生了轻微影响。这导致整体市场增长暂时放缓。然而,随着远程工作和数字化的增加,对高速、安全通信的需求激增,市场开始复苏,预计在预测期内将大幅增长。

下载免费样品 了解更多关于本报告的信息。

自由空间光 (FSO) 通信市场要点

- 2025年市场规模:3.625亿美元

- 2026年市场规模:4.107亿美元

- 2034年预测市场规模:13.234亿美元

- 复合年增长率:2026-2034 年 15.80%

- 到 2025 年,北美将主导自由空间光 (FSO) 通信市场,占据 47.00% 的份额。

- 预计到 2026 年,地面 FSO 领域将以 77.11% 的份额引领市场。

- 预计到 2026 年,短距离 FSO 系统领域将占市场份额 53.76%,整体市场复合年增长率为 15.80%。

北美

北美在 2025 年以 1.704 亿美元引领全球市场,预计 2026 年将达到 1.849 亿美元。

欧洲

2025年欧洲收入为1.441亿美元,占全球收入的40.00%,预计2026年将达到1.667亿美元。

亚太地区

亚太地区 2025 年收入为 4800 万美元,市场份额为 13.00%,预计到 2026 年将增长至 5900 万美元。

我们。

在高速光通信技术日益普及的推动下,自由空间光 (FSO) 通信市场预计到 2026 年将达到 1.778 亿美元。

日本

在先进通信基础设施投资不断增长的支持下,自由空间光 (FSO) 通信市场预计到 2026 年将达到 2258 万美元。

阅读更多

自由空间光 (FSO) 通信市场趋势

巨型星座:推动自由空间光 (FSO) 通信的未来

太空巨型星座的兴起极大地影响着自由空间光 (FSO) 通信技术的未来,提供高速、安全的通信解决方案。 FSO 技术促进星座中卫星之间的高带宽通信。每颗卫星通常携带多个光学终端,能够与相邻卫星直接交换数据,形成网状网络。各种商业实体不断增加卫星星座的开发预计将推动市场的增长。例如,SDA计划到2024年发射20颗卫星,并额外发射126颗卫星;这些卫星将在750公里至1,200公里的高度范围内运行。这个广泛的星座将利用光学星间链路(OISL),其性能优于传统的射频交叉链路,从而增强通信能力和性能。

SDA制定的光通信终端(OCT)标准对于确保各种光通信系统之间的互操作性至关重要。该标准帮助多个制造商生产兼容的卫星。 SDA 对光学技术的承诺吸引了多家公司的投资,包括 Mynaric、空客子公司 Tesat 等。此外,SpaceX 的 Starlink 和 Telesat 的 Lightspeed 等组织正在率先使用激光通信来提供低地球轨道卫星的高速互联网服务。这些发展有望实现低延迟连接,为军事和民用应用带来变革,从而扩大 FSO 技术的商业可行性。 2024 年,Rivada Space Networks 宣布计划在低地球轨道 (LEO) 发射由 600 颗 Ka 波段卫星组成的星座,为电信、企业、海事、能源和政府服务市场提供服务。

对高速、安全通信链路的需求正在推动 FSO 市场向前发展。随着越来越多的卫星星座上线,对高效数据传输方法的需求将会增加,从而促进光学技术的进一步投资和发展。联邦资助的研发中心航空航天公司报告称,2023 年将发货约 250 个激光卫星通信终端。预计这一数字将大幅上升,预计到 2030 年将发货 2,000 个终端。这一趋势推动了对激光通信系统的需求,而激光通信系统是卫星网络中高速数据传输所必需的。因此,自由空间光(FSO)通信市场报告表明光通信领域预计将显着增长。

自由空间光通信的新兴趋势和创新

通过光学技术的不断改进,自由空间光 (FSO) 通信市场正在见证各种技术进步和创新。例如,2022 年 1 月,最近被 Voyager Space 收购的国防和 NASA 承包商 Space Micro 赢得了一份设计激光通信终端的合同,该终端将军用飞机与轨道上的地球静止卫星连接起来。该系统旨在实现飞机和卫星之间的安全通信,通过使用可变形镜和自适应光学技术克服大气湍流带来的挑战。 2022 年 6 月,诺斯罗普·格鲁曼公司与其合作伙伴 Mynaric 和 Innoflight 宣布,成功进行了专为激增的 LEO 星座量身定制的安全网络激光通信系统的地面演示。

为光通信系统的开发和测试制定各种计划的趋势正在显现。例如,2022 年 5 月,CACI International 成功演示了近地轨道 (LEO) 的空对空光通信链路,作为 Mandrake II 计划的一部分。该公司与美国国防高级研究计划局(DARPA)和太空发展局(SDA)合作开展该项目。该计划旨在评估即将推出的卫星星座中的高速通信链路技术,例如 Blackjack 以及 SDA 传输和跟踪层。

下载免费样品 了解更多关于本报告的信息。

自由空间光 (FSO) 通信市场增长因素

对高带宽和数据速率的需求不断增长将促进市场增长

对高带宽通信不断增长的需求是自由空间光 (FSO) 通信系统最强劲的市场驱动因素之一。随着数据消耗的不断增加,FSO 提供快速、可靠和安全的长距离数据传输的能力变得越来越重要。

由于视频流、云服务、视频会议和在线游戏等高带宽应用的使用增加,通过互联网传输的数据量每年都在猛增。 Netflix、YouTube 等服务以及 Zoom 和 Microsoft Teams 等视频会议平台需要大量带宽才能高效运行。

5G 网络的推出是高容量回程解决方案的主要推动力。 5G 旨在提供更快的速度、更低的延迟并支持连接的设备。然而,5G 基础设施需要密集部署小型基站或塔,尤其是在城市地区。为了支持 5G 所需的高数据速率,电信运营商需要在这些小型蜂窝和核心网络之间建立快速、可靠的回程连接。 FSO可以作为一种高效且经济高效的回程技术,能够以低延迟处理多千兆位数据传输,非常适合5G网络的需求。

由于需要挖掘、许可和施工工作,在密集的城市环境中安装光纤可能成本高昂且耗时。 FSO 无需物理电缆即可提供更快的部署时间,使其成为连接 5G 塔和小型基站的有吸引力的解决方案。它还可以实现数据中心之间或数据中心与网络节点之间的直接、点对点高速通信。它可以用作冗余备份连接,甚至可以用作光纤不可用或实施成本太高的主链路。

传统的通信网络,尤其是在人口稠密或工业区域,可能难以满足带宽需求物联网设备。 FSO 可以通过提供高带宽数据链路来帮助缓解这些瓶颈,特别是对于智慧城市、互联交通和工业自动化等应用。

航空航天和国防需求激增推动市场增长

由于关键任务环境中需要安全、高速和可靠的通信系统,国防和航空航天领域对自由空间光通信的需求正在快速增长。这两个领域都受益于 FSO 的独特功能,例如抗电磁干扰、增强的安全性以及提供长距离高数据速率传输的能力。在军事行动中,安全通信至关重要,因为通信的拦截或中断可能会造成严重后果。 FSO 是一项受欢迎的技术,因为它通过高度聚焦的激光束传输数据,使对手很难在不被发现的情况下拦截或干扰信号。与传统的射频 (RF) 通信相比,FSO 由于其基于光的传输性质而提供了增强的数据安全性,很难从远距离窃听。

军事基地使用自由空间光通信系统在指挥中心和现场单位之间建立安全的通信链路。 FSO 提供的高带宽和数据安全性使其成为传输大量敏感数据的理想选择,例如侦察图像、视频源以及操作期间不同单元之间的加密通信。

在航空航天工业中,FSO 越来越多地用于卫星间通信。 FSO 提供的高数据速率使得低地球轨道 (LEO)、中地球轨道 (MEO) 和地球静止轨道 (GEO) 卫星之间的数据交换速度更快。 FSO 的低延迟和高带宽特性对于实时应用至关重要,例如地球观测、天气监测和国防相关卫星操作。

航空航天和国防工业对 FSO 通信的需求不断增长,这是由于对高安全性、高速和无干扰通信系统的需求推动的。 FSO 技术提供了长距离传输大量敏感数据的必要功能,使其成为卫星通信、无人机操作、战术通信和安全战场操作等应用的理想选择。此外,其在高风险环境中发挥作用的能力以及与量子通信和高速光通信等新兴技术集成的潜力将进一步增强其在这些领域的吸引力。

制约因素

对环境条件的敏感性可能会阻碍市场增长

FSO 通信依赖于直接视距传输,因此极易受到雾、雨、雪和灰尘等恶劣天气条件的影响。这些情况会显着降低信号质量,导致数据丢失、延迟增加,甚至完全通信失败。例如,雾会导致光的散射和衰减,从而大大缩短传输距离。

在浓雾条件下,FSO 系统的信号衰减可能超过 100 dB/km,甚至无法进行短距离通信。这使得在雾频繁的地理区域(例如沿海地区或高海拔地区)依赖 FSO 变得具有挑战性。

大气湍流引起的空气密度、温度和压力的变化会使光束变形,影响信号质量。这对于远程 FSO 通信来说尤其成问题。直射阳光的存在可能会对光信号造成干扰,尤其是在 FSO 系统对准不完美的情况下。这可能会降低一天中特定时段的信号强度。与光纤或传统射频通信相比,这些环境漏洞使得 FSO 的可靠性较低,尤其是在恶劣天气条件频繁出现的地区。这可能会限制其广泛使用,从而阻碍自由空间光(FSO)通信市场的增长。

由于天气相关的中断,FSO 系统可能无法实现 100% 的链路可用性,特别是在多雾或强降雨的地区。总之,天气敏感性仍然是 FSO 通信的一个重大限制,限制了其广泛采用,特别是在恶劣天气条件频繁发生的地区。尽管如此,正在进行的研究和创新旨在解决这些限制,使 FSO 更加可靠和适应性更强。

然而,自由空间光 (FSO) 通信市场预测表明,由于对高带宽的需求不断增长以及军事应用中 FSO 通信的采用不断增加,未来几年将出现显着增长。

自由空间光(FSO)通信市场细分分析

按类型分析

地面 FSO 凭借高数据速率和易于部署而占据最大市场份额

根据类型,市场分为陆地 FSO、机载和太空 FSO 以及水下 FSO。

最后一英里连接和光纤备份的需求不断增长将推动未来地面通信在 FSO 市场中的主导地位。地面 FSO 系统涉及使用激光束在发射器和接收器之间的直接视线路径上传输信息,发射器和接收器通常安装在建筑物、塔或其他高架结构上。最后一英里连接和光纤备份的需求不断增长将推动未来地面 FSO 领域的增长。 FSO 提供了一种经济高效的替代方案光纤安装,特别是在城市环境或铺设电缆昂贵或不切实际的困难地形中。由于缺乏基础设施要求,FSO 成为快速、可扩展网络部署的一个有吸引力的选择。专为军事应用定制的光通信技术不断进步。例如,2023 年 4 月,Viasat Inc. 在 2023 年 3 月 21 日在佛罗里达州埃文公园举行的美国特种作战司令部 (SOCOM) 技术实验活动期间首次推出了其地面 FSO 解决方案——水星自由空间光通信 (FSOC) 终端。该终端支持各种地面和远征应用,并实现高达 40 Gbps 的双向数据速率。

- 预计到 2026 年,地面 FSO 领域将占据 77.11% 的主导市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按范围分析

由于对具有成本效益的最后一英里连接和快速部署的高需求,短程细分市场占据了最大的市场份额

根据范围,市场分为短期、中期和长期。

短距离 FSO 系统预计到 2026 年将占据 53.76% 的主导市场份额,因为它们提供的数据速度超过每秒几千兆位 (Gbps)。这使得它们非常适合带宽密集型应用,例如视频流、高速互联网和数据中心互连。短距离自由空间光学 (FSO) 系统领域在 FSO 市场中正在经历显着增长,这主要是由于城市环境和军事应用中对高速数据传输的需求不断增长。 FSO 链路可以快速建立,通常在数小时内完成,无需挖沟或铺设电缆。对于临时或时间敏感的应用程序来说,这是一个主要优势。

在短距离内,FSO 通信高度可靠,特别是在晴朗的天气条件下。 FSO 技术提供极高的数据速率,通常超过 1 Gbps,这对于带宽密集型应用至关重要。这种功能使其成为传统有线解决方案的有吸引力的替代方案,特别是在高速连接至关重要的环境中,例如城市地区和企业环境。自由空间光 (FSO) 通信中的空间光学对于在传统布线不可行的环境中实现高速数据传输至关重要。使用 FSO 通信的点对点连接解决方案提供了一种灵活且高效的方式来建立高速链路。

按成分分析

由于对高速和可靠连接的需求不断增长,发射器组件领域占据了最大的市场份额

根据组件,市场分为发射器组件和接收器组件。

发射器组件领域的主导地位和增长是由对高速数据传输的需求不断增长推动的,因为发射器在将数据信号转换和发射为光方面发挥着至关重要的作用。发射器组件负责将电信号转换成可以通过大气或太空传输的光信号。 FSO 通信系统中的发射器组件在将电数据转换为光信号并通过自由空间进行长距离传输方面发挥着关键作用。它涉及激光器、调制器、准直光学器件和功率控制系统等组件,以确保高速、可靠的数据传输。通过专注于光束质量、对准和调制技术,FSO 发射器组件可在不同环境中实现安全、高带宽通信。预计到 2026 年,接收器组装领域将占据 54.27% 的主导市场份额。

按应用分析

由于对高速、安全和可靠网络连接的需求不断增长,企业连接领域占据主导地位

根据应用,市场分为移动回程、企业连接、卫星、国防、灾难恢复等。企业连接是指通过自由空间传输的光信号,为企业或工业环境中的建筑物、数据中心或办公室提供高速、安全、可靠的网络连接。企业连接细分市场占据最大的市场份额,并且由于企业网络对高速、安全通信解决方案的需求不断增长,预计该细分市场将大幅增长。对于寻求快速部署、经济高效的高速通信解决方案的企业来说,FSO 可能是一个有吸引力的选择。在光纤或其他大容量链路不易部署的地区,FSO 可以有效地弥补这一差距。拥有多栋办公楼的企业可以使用FSO建立高速连接,而无需铺设光纤。该技术不需要许可频谱,因此企业可以避免与射频通信系统相关的监管限制和成本。

区域见解

全球市场按地区划分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Free Space Optical (FSO) Communication Market Size, 2023 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美地区占据全球市场 47.00%,收入 1.704 亿美元,预计 2026 年将达到 1.849 亿美元,作为高速数据传输的可行解决方案,自由空间光通信在该地区越来越受欢迎,特别是在城市地区和专业应用中。由于对安全可靠数据链路的需求不断增长,该地区各国正在重点开发和测试自由空间光(FSO)通信技术。区域实力雄厚电信基础设施和对先进通信技术的大量投资将推动这一需求。

美国军方一直在测试 FSO 系统,以确保基站和移动设备之间的安全、高速通信链路。金融和媒体等行业的企业正在实施这些系统,以在数据中心和办公地点之间建立可靠的高速连接,特别是在光纤部署困难的城市环境中。诺斯罗普·格鲁曼公司和雷神公司等公司正在开发用于军事应用的机载 FSO 系统,为侦察机和无人机提供安全、高速的通信链路。预计到 2026 年,美国市场将达到 1.778 亿美元。

欧洲

此外,欧洲的企业预计将利用 FSO 在建筑物或园区之间实现高速连接,特别是在没有光纤的地区。

欧洲在全球市场中保持着强劲的地位,2025年将达到1.441亿美元,占40.00%的份额,预计2026年将达到1.667亿美元。欧洲城市越来越多地使用FSO来弥合数字鸿沟、扩展网络、为移动网络和网络提供高速回程。数据中心。此外,各国都在支持激光卫星通信竞争优势的发展。例如,2023 年 3 月,荷兰技术开发商 Demcon 和 VDL Groep 合资成立了一家名为 FSO Instruments 的公司。这标志着荷兰第一家激光卫星通信技术公司成立。该计划旨在使该国成为激光卫星通信高质量自由空间光学(FSO)仪器的全球领导者。英国市场预计到2026年将达到3080万美元,德国市场预计到2026年将达到2290万美元。

亚太地区

2025年,亚太地区创造了4800万美元,占全球市场收入的13.00%,预计到2026年将增长到5900万美元。随着组织寻求更快、更灵活的连接解决方案,该地区的自由空间光通信市场份额预计将增长。无线通信技术越来越多地与光学系统集成,以增强数据传输能力并减少延迟。光通信系统可以长距离传输数据,同时信号衰减最小。此外,在 5G 网络不断推出的推动下,市场预计将达到前所未有的水平。日本市场预计到2026年将达到2258万美元,中国市场预计到2026年将达到3572万美元,印度市场预计到2026年将达到8万美元。

自由空间光通信市场分析强调,FSO 供应商正处于运营商采用阶段,并已在企业级成功展示了该技术。为了进一步发展,它们必须整合诸如灵活的带宽选项(20 Mbits/sec 至 2.5 Gbits/sec)、传输距离能力(200-4,000 m)以及与现有基础设施的兼容性等功能。

市场面临的重大挑战是大气湍流,它可能对 FSO 通信产生不利影响。他们的 MPLC 技术与铌酸锂光子集成电路 (PIC) 集成,作为提高湍流条件下系统性能的一种手段。

此外,技术的进步和对安全数据传输的日益重视预计将推动市场的增长。

世界其他地区

2025年,世界其他地区对全球市场的贡献为0.20%,估值为30万美元,预计2026年将达到40万美元。

主要行业参与者

主要参与者专注于技术先进产品的开发和收购策略以推动增长

一些著名的市场参与者正在优先考虑其产品的改进。开发多样化的解决方案以及增加研发投资是这些参与者占据市场主导地位的关键因素。在市场内,这些参与者正在采用有机和无机增长方式,包括并购以及推出新产品,以维持其竞争优势。

热门列表 自由空间光 (FSO) 通信公司:

- EC系统(捷克共和国)

- 莫斯特康股份公司(俄罗斯)

- 无线卓越有限公司(英国)

- 天宝公司(美国)

- CACI 国际有限公司(美国)

- fSONA(加拿大)

- 迈纳里克股份公司(德国)

- CBL有限公司(德国)

- 卡利亚布斯(美国)

- 维亚卫星公司(我们。)

重点产业发展

- 2024 年 1 月- Cailabs 与 Astrolight 合作启动了一项卫星任务,该任务采用 Astrolight 的 ATLAS-1 空对地激光通信终端。该任务旨在建立有效的激光通信下行链路,展示关键功能,例如 ATLAS-1 终端和 Cailabs 光学地面站 (OGS) 之间以每秒千兆位数据速率进行指向、采集和跟踪。

- 2024年6月-Viasat 与欧洲航天局 (ESA) 合作,通过先进创新数据访问网络 (AIDAN) 项目增强卫星通信能力。 AIDAN Next旨在开发先进的光学星间链路技术并集成人工智能(AI)用于网络自动化。

- 2023 年 11 月:Mynaric AG 签署了一份交付其 CONDOR Mk3 光通信终端的新合同。合同金额约为3000万美元。

- 2023 年 3 月:CONTEC 是一家从韩国航空航天研究所 (KARI) 分离出来的韩国公司,选择 Cailabs 提供光学地面站 (OGS),预计将于 2024 年安装。这一战略举措旨在通过实现激光通信来增强 CONTEC 为卫星运营商提供的基础设施。

- 中号2022 年 3 月:CACI International Inc. 宣布在佛罗里达州奥兰多开设一家新制造工厂,专注于光通信技术的开发和生产。该工厂占地 13,000 平方英尺,专为激光通信系统的大批量制造而设计,特别是 CrossBeam-200 光纤卫星链路 (OISL) 终端。

- 2022 年 3 月:Sanmina Corporation 和印度最大的私营公司 Reliance Industries Ltd. 的子公司 Reliance Strategy Business Ventures Ltd. (RSBVL) 宣布,双方已签署协议,通过 Sanmina SCI India Pvt. 创建一家合资企业。该合资企业将专注于各种市场的高科技硬件,例如通信网络、医疗和保健系统、工业和清洁技术以及航空航天和国防。

- 2022 年 2 月:Mostcom JSC 与莫斯科通信与信息技术大学 (MTUCI) 合作,在开放空间进行无线量子密钥分发 (QKD) 实验。该实验利用量子信息安全设备和基于激光的数据传输技术相结合,在180米和3100米的距离上传输量子密钥。

报告范围

该报告对市场进行了详细分析,并重点关注重要方面,例如关键参与者、组件、类型、范围和取决于不同地区的应用。此外,它还深入洞察了FSO通信产品的市场趋势、竞争格局、市场竞争情况、定价和市场状况,并重点介绍了行业的关键发展。此外,它还包含近年来促进全球市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

(百万美元) |

|

增长率 |

2026年至2034年复合年增长率为15.80% |

|

分割 |

按类型

|

|

经过 范围

|

|

|

按组件

|

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为3.625亿美元,预计到2034年将达到13.234亿美元。

复合年增长率为 15.80%,市场将在预测期内呈现显着增长。

按类型划分,由于最后一英里连接和光纤备份的需求不断增长,预计地面 FSO 领域将在预测期内引领市场。

CACI International Ltd. 是市场的领先者。

北美主导自由空间光(FSO)通信市场,2025 年市场份额为 47.00%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 179

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道