探地雷达市场规模、份额和行业分析,按产品类型(手持式系统、车载系统、车载系统)、产品(设备、服务)、应用(公用事业检测、混凝土调查、交通基础设施、考古、地质与环境、执法和军事)以及区域预测,2026-2034年

探地雷达市场规模

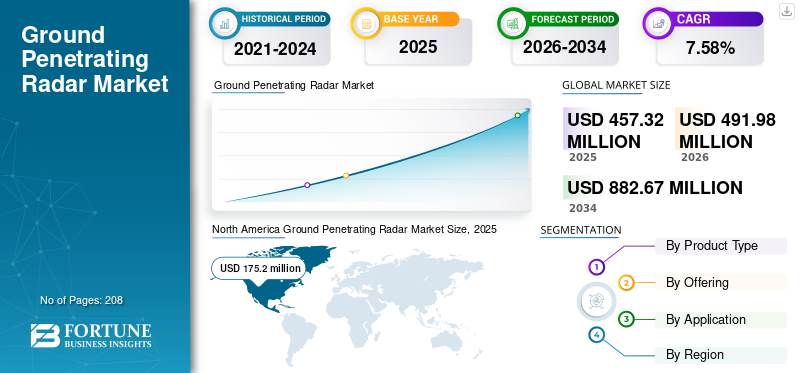

预计2025年全球探地雷达市场规模为4.5732亿美元,预计将从2026年的4.9198亿美元增至2034年的8.8267亿美元,2026-2034年复合年增长率为7.58%。北美在探地雷达市场占据主导地位,市场份额为38.31%。 2025 年。

探地雷达(GPR)是一种无损地球物理技术,利用高频电磁波在不开挖的情况下对地下结构进行成像。探地雷达系统(探地雷达)将信号传输到地下并分析反射波形,以识别埋藏的公用设施、空隙、钢筋、地质层和异常情况。与激光雷达混合探地雷达不同,传统探地雷达擅长地下穿透而不是表面测绘。

俄罗斯-乌克兰战争的影响是前所未有的、令人震惊的,与战前水平相比,所有地区的探地雷达需求都高于预期。根据我们的分析,2020 年全球市场较 2019 年增长 8.4%。

随着政府、承包商和公用事业运营商优先考虑准确的地下情报,探地雷达 (GPR) 市场继续获得相关性。老化的基础设施、不断增加的城市密度以及更严格的安全法规提高了对可靠地下检测工具的需求。探地雷达可降低挖掘风险、防止资产损坏并提高项目规划效率。这些优势支持发达经济体和新兴经济体探地雷达 (GPR) 市场规模的稳步扩大。

交通基础设施仍然是主要的需求驱动因素。公路机构和铁路运营商部署探地雷达来评估路面厚度、桥面、道碴条件和空隙形成。公用设施检测应用占据了很大的份额,特别是在城市重建项目中,无证地下资产会带来财务和安全风险。环境和地质调查也受益于改进的天线设计和信号处理精度。

技术进步重塑市场动态。多频天线、实时数据可视化、支持云的解释软件以及与地理信息系统的集成增强了操作可用性。随着最终用户寻求外包专业知识而不是资本密集型设备所有权,基于服务的商业模式不断发展。因此,设备和服务都对探地雷达 (GPR) 市场的增长做出了有意义的贡献。

从地区来看,由于监管要求和基础设施支出,北美和欧洲的采用率领先,而亚太地区的采用率则因城市扩张而加速。市场仍然适度整合,成熟的制造商与专注于特定应用解决方案的利基专家展开竞争。

此外,地下公用事业的安全和安保担忧预计将推动市场。此外,政府对实施探地雷达的支持正在推动市场增长。与老化基础设施开发相关的实时探地雷达服务的高需求是市场未来的机遇。然而,缺乏操作探地雷达设备的专业知识和技能是市场未来的挑战。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争刺激了对探地雷达系统的需求

随着俄乌战事风云变幻,世界正受到新一波国防开支加速的影响。然而,这些冲突的影响可能比军事预算更大。它还可以促进采购优先事项的变化。

- 例如,俄罗斯新的成功部署电子战自 2014 年以来,叙利亚的设备刺激了通信解决方案的研发以及在 GPS 环境中工作的(可能不完整)通信解决方案的部署。

俄乌战争也改变了国防采购的平衡,国防部门需要为这种变化做好准备。印度和中国等一些国家正在优先将国防开支用于雷达行业,以建设所需的基础设施,以应对本国日益增长的威胁。该因素可能会适度影响市场的增长。然而,美国、英国、印度、中国等发达国家和发展中国家2021年的军费开支均有所增加。

- 据斯德哥尔摩国际和平研究所(SIPRI)分析,2021年全球军费开支增长2.6%,达到19.81亿美元。

主要市场动态

市场趋势

下载免费样品 了解更多关于本报告的信息。

矿产勘探探地雷达技术的进步促进市场增长

探地雷达穿透力是设备设计、天线频率以及最关键的地下电气特性的函数。

探地雷达渗透率的提高可能会增加其在矿物开采和勘探方面的应用。最近在提高具有实时采样接收器的深度雷达系统的信噪比 (SNR) 方面取得的进展,使探地雷达在电阻环境中的穿透力增加了一倍以上。

- 北美探地雷达市场从 2020 年的 1.218 亿美元增长到 2021 年的 1.308 亿美元。

此外,在大多数矿产勘探中,与其他雷达环境相比,需要更深的穿透力,100 MHz 天线可以实现 15 m 的穿透力,并且在典型情况下小于 5 m。大多数现代低频 (< 100 MHz) GPR 系统将大约 400 V 的脉冲输入到天线,表明双穿透需要 12,800 V。

此外,利用探地雷达扩大探测范围的更有效方法是提高雷达系统的信噪比。最近在通过实时采样接收器提高深度雷达系统的信噪比方面取得的进展,使探地雷达在电阻环境中的穿透力增加了一倍以上。

数字集成定义了当前探地雷达 (GPR) 市场趋势。制造商越来越多地嵌入云连接,从而实现远程数据共享和协作解释。这使得 GPR 工作流程与更广泛的数字施工和资产管理平台保持一致。

多传感器融合受到关注。运营商将探地雷达数据与激光雷达、摄影测量和地理信息系统相结合,以提高空间精度。尽管激光雷达和探地雷达在概念上仍然不同,但集成数据集可以提高决策信心。自动化的进步重塑了用户体验。人工智能辅助解释可加速异常检测并减少对手动分析的依赖。这些工具支持更快的现场决策,同时提高项目之间的一致性。

服务模式迅速拓展。工程公司和公用事业公司更喜欢外包调查而不是内部设备所有权。这种转变增加了经常性收入来源并扩大了市场参与度。硬件创新仍在继续,天线更轻,频率范围更宽,屏蔽性能得到改善,从而提高了在充满挑战的环境中的性能。电池效率和坚固耐用的设计支持扩展的现场操作。

市场驱动因素

安全和损坏保护应用中对探地雷达设备的需求增加,以促进市场增长

探地雷达是一种公用设施定位器,可以定位金属和非金属设施。地下公用设施包括供水和污水输送管道、煤气管道、水箱、导管、聚乙烯,甚至光纤否则很难或不可能检测到的电缆。

探地雷达还可以检测管道和空隙中的泄漏,以及这些损坏的准确深度信息。此外,探地雷达设备有助于最大限度地减少或防止钻探过程中对埋地公用设施(如水、天然气、公用设施线路和通信线路)的潜在损坏。这些线路的损坏可能会导致延误、维修或维护成本增加以及服务中断。

探地雷达系统是检查混凝土的绝佳选择。他们可以定位钢筋、导管、后张拉索和空隙;它们还可用于实时确定混凝土板厚度。其紧凑的设计使其可以轻松地在有限空间或头顶上检查混凝土,而耐用的塑料机身和轮子则确保了持久的性能。

它们配备了一种多功能混凝土检测工具,将天线、定位系统和控制箱组合成一个易于操作的套件。

与传统技术相比,对探地雷达的需求增加,推动市场增长

全球市场的增长预计将受到诸如探地雷达系统相对于其他传统技术(例如射线照相)的优势以及对地下公用设施安全和保护的日益关注等因素的推动。

此外,混凝土勘察、交通基础设施、市政检查、灾害检查、地质与环境、考古学等各种应用对探地雷达的需求不断增长,正在推动市场增长。

基础设施更新是探地雷达 (GPR) 行业中最有影响力的驱动力。政府和市政当局越来越多地要求在挖掘前进行地下测绘,直接支持探地雷达的部署。城市拥堵加大了对精确公用事业检测的需求,以避免服务中断和昂贵的维修。

交通运输安全要求进一步强化。探地雷达可以对路面、隧道、桥面和铁路道碴进行无损评估。这些见解降低了维护成本,同时改进了结构完整性评估。国防和安全机构还使用探地雷达进行未爆弹药探测、周边安全和秘密隧道识别。

环境和地质应用不断扩大。探地雷达支持地下水研究、土壤地层分析和污染评估,无需侵入式钻探。提高的信号清晰度使操作员能够在不同的土壤条件下工作,从而扩大了适用性。

技术的可及性推动了中小企业的采用。紧凑的手持系统、简化的界面和自动解释工具降低了操作障碍。基于服务的产品减少了前期投资,允许建筑和公用事业部门更广泛地参与。

市场限制

探地雷达性能的各个方面对限制市场增长的不利影响

探地雷达可以帮助查明目标的精确位置的水平位置。然而,其他几个因素,例如土壤类型和水分含量,也会影响深度测量和分析的速度和准确性。

雷达信号的速率受到被扫描材料的成分和目标深度的影响。例如,信号在难以穿透的土壤类型(如粘土和沙子表面)中传播速度会更慢。同样,在含有水分的材料中,信号的速度也会受到影响。

因此,通常不可能确定探地雷达信号穿过材料的准确速率;因此,通常估计其准确度为 90%。

尽管采用动力强劲,但探地雷达 (GPR) 市场仍面临实际限制。性能随土壤成分、水分含量和信号衰减的不同而显着变化。粘土和盐渍土等高导电材料限制了穿透深度和数据可靠性,从而限制了普遍适用性。

解释的复杂性仍然是一个障碍。准确的分析需要具有地球物理专业知识的熟练操作员。误解可能会导致误报或错过目标,从而增加项目风险。虽然软件自动化提高了可用性,但对于高风险项目仍然需要专家验证。

设备成本也限制了较小的买家。先进的多频系统和车载平台需要大量的资本投入。维护、校准和培训费用进一步增加了总拥有成本,特别是对于不常使用的用户。 监管分散带来了运营挑战。地下调查的管理标准因国家和司法管辖区而异。不一致的指导方针使跨境部署变得复杂,并导致新兴市场的采用缓慢。

来自替代技术的竞争会影响采购决策。电磁定位器、声学方法和选择性激光雷达探地雷达混合体可能会提供成本较低或针对特定应用的替代方案,从而限制探地雷达在某些领域的渗透。

市场机会:

新兴经济体开展大规模基础设施建设存在着重大机遇。城市交通系统、智慧城市和公用事业现代化计划创造了对基于探地雷达的地下测绘的持续需求。 交通数字化提供了另一个增长途径。铁路网、机场和高速公路越来越依赖探地雷达数据支持的预测性维护策略。与数字孪生的集成增强了长期资产规划。

环境监测呈现出不断扩大的潜力。气候适应项目需要准确的地下洞察力来缓解洪水、地下水管理和土壤稳定性评估。 GPR 提供符合可持续发展目标的非侵入性数据。

国防和边境安全投资创造了利基机会。隧道检测、隐藏物体识别和地形分析仍然是专业但高价值的应用。 技术民主化进一步扩大了潜在市场。成本较低的手持系统和基于订阅的服务使中小企业能够采用探地雷达,而无需承担大量资本。

细分分析

按产品类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于探地雷达在道路扫描中的使用增加,车载系统将主导市场

市场按产品类型分为手持式系统、推车式系统和车载系统。

由于车载系统越来越多地用于道路和基础设施调查,预计在预测期内将主导市场。它允许用户在道路环境中花费更少的时间,并且不需要长期交通管理措施正在落实到位。车载系统还可以在更短的时间内覆盖大面积,使其更加经济,从而推动市场增长。

车载探地雷达系统可满足大规模、高速勘测需求。这些平台安装在卡车或专用检查车辆上,可以实现远距离快速数据收集。铁路、高速公路和边境安全行动严重依赖车载探地雷达来提高效率。

这些系统通过低频天线和先进的信号处理支持更深的穿透和更广泛的覆盖范围。与惯性导航系统的集成提高了高速下的定位精度。尽管车载系统是资本密集型的,但它为管理广泛的基础设施网络的组织提供了巨大的价值,对整个探地雷达 (GPR) 市场规模做出了有意义的贡献。

预计到 2026 年,手持式系统细分市场将以 29.33% 的份额占据市场主导地位。手持式探地雷达 (GPR) 系统代表了市场上最容易进入的细分市场。这些紧凑型设备广泛用于便携式和快速部署很重要的浅层地下调查。手持式探地雷达易于操作且设置时间最短,因此公用设施检测、混凝土扫描和小规模环境调查受益匪浅。承包商和检查团队非常重视这些用于有限空间和城市建筑工地的系统。

手持设备通常在较高频率下运行,与深度相比,分辨率更有利。这使得它们适合检测有限深度内的钢筋、导管、电缆和空隙。电池效率、天线小型化和触摸屏界面方面的最新进展提高了现场可用性。随着培训要求的减少和自动化程度的提高,手持系统在中小企业和市政运营商中的采用不断扩大。

基于推车的细分市场仍在增长,因为基于推车的探地雷达系统提供了一种有效的工具,可以快速确定破旧的桥面、停车场、阳台和其他混凝土结构的状况。该系统还用于获取新结构的准确混凝土覆盖层深度。

基于推车的探地雷达系统平衡了移动性和增强的性能。这些系统安装在轮式平台上,允许操作员在更大的区域进行连续测量,同时保持稳定的天线定位。交通基础设施检查仍然是核心应用,包括道路、桥面和机场跑道。

基于推车的系统支持多频天线阵列,可同时进行浅层和深层成像。这种多功能性提高了生产力和数据质量。集成的 GPS 和实时可视化工具进一步提高了空间精度。这些系统通常被土木工程公司和运输机构采用,这些公司需要在不依赖车辆的情况下进行可重复的高分辨率调查。\

通过提供分析

建筑活动增加,服务业将领先

通过提供,市场分为设备和服务。

服务业将成为增长最快的领域。随着混凝土检测系统越来越多地采用探地雷达服务,交通基础设施可能有助于市场增长。此外,该领域的增长归因于国防、执法和地面单位对服务的需求不断增加。探地雷达服务用于战术指挥、控制、通信、计算机和情报 (C4I) 系统之间详细的土地测量信息交换。

随着组织外包地下调查任务,服务代表了一个快速扩张的领域。调查服务、数据解释和咨询减少了对专业内部专业知识的需求。该模型适合需要偶尔进行高精度调查的资产所有者、公用事业机构和市政当局。

服务提供商投资先进的探地雷达系统探地雷达平台和经验丰富的分析师,提供交钥匙解决方案。定期基础设施检查合同增强了收入稳定性。随着项目复杂性的增加,在一些地区基于服务的采用继续超过仅设备的增长。

由于俄罗斯-乌克兰战争中军事单位之间的强劲需求,预计装备领域将出现显着增长。探地雷达系统层的结构允许通过自动路由和中继机制传输任何类型和长度的数据。设备销售构成了探地雷达(GPR)市场的技术基础。硬件包括天线、控制单元、处理模块和针对特定应用定制的配件。买家优先考虑信号清晰度、频率范围、耐用性和软件兼容性。

制造商通过模块化设计日益脱颖而出,无需更换整个系统即可升级。这种灵活性吸引了寻求成本控制的长期用户。工程公司、研究机构和政府机构对设备的需求仍然强劲,他们更喜欢使用内部能力来完成经常性项目。

按应用分析

混凝土调查预计将成为增长最快的领域,这得益于无损检测方法越来越多的采用

根据应用,市场分为公用事业检测、具体调查、交通基础设施、考古、地质和环境、执法和军事。

由于探地雷达用作探地雷达的需求不断增长,预计混凝土勘察领域将出现更高的增长率 无损检测钢筋混凝土调查方法。此外,探地雷达越来越多地应用于中国的土木工程和岩土工程建设中,特别是在上海。对于探地雷达制造商来说,这将是一个重要的市场。

具体调查应用包括定位钢筋、后张拉索、空隙和结构内的分层。探地雷达支持无需破坏性测试的结构完整性评估。建筑公司和检查人员依靠手持式和推车式系统进行建筑诊断。

基础设施修复计划扩大了需求,特别是对老化桥梁、停车场和隧道的需求。改进的天线设计提高了密集加固环境中的分辨率,从而加强了结构工程工作流程中的采用。

交通基础设施检查利用探地雷达进行路面厚度测量、道碴评估和空隙检测。公路机构和铁路运营商使用探地雷达来制定预测性维护策略并降低生命周期成本。 车载系统可实现高速勘测,同时将交通中断降至最低。与资产管理平台的数据集成可改善长期规划。该应用领域直接受益于公共基础设施投资周期。

由于用于公用事业检测的探地雷达采购数量增加,公用事业检测领域预计将出现显着增长,例如用于军事和商业应用的电信、配电、天然气、有线电视、光纤、交通灯、路灯、雨水渠、水管和废水管道的主干线采购。

实用检测仍然是探地雷达 (GPR) 行业中最大的应用领域。无证管道、电缆和导管在挖掘过程中会带来安全和财务风险。探地雷达可在不中断服务的情况下提供准确的地下测绘。

城市重建、智慧城市项目和光纤网络扩张推动了持续的需求。监管要求越来越多地要求在挖掘前进行地下扫描,从而促进了市场增长。高分辨率成像和自动目标识别增强了不同地面条件下的可靠性。

考古应用利用探地雷达来定位埋藏的文物、结构和坟墓,而无需挖掘。研究人员青睐能够保持位点完整性的非侵入性方法。探地雷达提供详细的地下图像,同时最大限度地减少干扰。

大学、遗产机构和文化保护组织推动了需求。可视化软件的进步提高了对复杂地下特征的解释。尽管考古学属于小众领域,但它增强了探地雷达 (GPR) 市场的科学可信度。

地质和环境研究利用探地雷达来分析土壤地层、地下水运动和污染途径。环境顾问使用探地雷达评估垃圾填埋场、堤坝和易受侵蚀的区域。

气候适应举措增加了对非侵入性地下分析的依赖。探地雷达通过减少不确定性和调查成本来补充钻井和采样。改进的穿透深度扩大了在不同地形上的适用性。

区域分析

North America Ground Penetrating Radar Market Size, 2025 (USD million)

获取本市场区域分析的更多信息, 下载免费样品

从地域上看,市场分为北美、欧洲、亚太地区和世界其他地区。

北美探地雷达 (GPR) 市场分析:

北美地区以2025年1752亿美元的估值和2026年1884.8亿美元的估值主导市场。这一增长得益于美国高额的国防开支和先进装备的采购。军用雷达。 3D 探险、远程雷达和空中导弹防御雷达等计划和举措旨在推动市场增长。 北美代表着成熟的探地雷达 (GPR) 市场,并得到持续的基础设施支出、先进的监管框架和早期技术采用的支持。

运输机构、公用事业和国防组织严重依赖探地雷达来保证资产完整性和降低风险。领先供应商和服务提供商的强大存在加速了创新。与数字基础设施管理平台的整合进一步增强了区域市场的稳定性。

美国探地雷达(GPR)市场:

美国通过大规模基础设施修复、公用事业现代化和国防应用来推动地区需求。联邦和州对地下公用事业工程的要求促进了常规探地雷达的部署。交通走廊、机场、军事设施构成核心需求中心。车载系统和基于服务的模型的广泛采用反映了对效率、安全合规性和生命周期成本优化的重视。

欧洲探地雷达(GPR)市场分析:

欧洲在基准年占据第二大探地雷达市场份额。这一增长归因于探地雷达在地质和环境、公用事业检测、混凝土调查和其他应用中的日益普及。此外,Chemring Group、Geoscanners、Pipehawk plc 等主要参与者的存在也推动了该地区的市场增长。

欧洲的探地雷达 (GPR) 市场受益于严格的施工标准、遗产保护举措和先进的交通网络。各国强调无损检测,以尽量减少破坏并保护历史资产。公共基础设施更新计划和环境监测加强了采用。在熟练的工程和咨询生态系统的支持下,该地区的推车和手持系统呈现稳定增长。

德国探地雷达(GPR)市场:

德国市场体现了强大的工程纪律和监管合规性。探地雷达广泛应用于交通基础设施检查、工业建设和公用事业测绘。精度、可重复性和数据质量是关键的采购标准。德国公司青睐具有先进分析和文档功能的集成系统,支持结构化维护计划和风险控制项目执行。

英国探地雷达(GPR)市场:

在城市重建、铁路现代化和严格的挖掘安全规则的推动下,英国始终如一地采用探地雷达。施工规划通常要求进行地下调查。基于服务的探地雷达在地方当局和承包商中的使用尤其频繁。在受保护地点的非侵入性调查要求的支持下,遗产和考古学应用也做出了贡献。

亚太地区探地雷达 (GPR) 市场分析:

亚太市场是航空业主要的新兴市场之一。这一增长归因于道路基础设施和地铁建设的扩大,以通过提供经济和安全的交通来解决与污染和旅行时间相关的问题。此外,在日本,汽车工业和军费开支的增加预计将推动该地区的市场增长。

在快速城市化、交通基础设施发展和公用事业网络扩张的推动下,亚太地区的探地雷达 (GPR) 市场扩张最快。各国政府越来越多地要求进行地下测绘,以降低施工风险。采用范围涵盖建筑、环境监测和灾害管理。对成本敏感的买家青睐可扩展的系统,而发达经济体则投资于车载平台。

日本探地雷达(GPR)市场:

日本市场强调精确性、可靠性和防灾能力。探地雷达支持抗震规划、交通维护和城市基础设施评估。高技术标准推动了对先进信号处理和紧凑系统的需求。老化的基础设施和密集的城市环境加强了对无损地下勘察技术的依赖。

中国探地雷达(GPR)市场:

中国的探地雷达 (GPR) 市场随着大型基础设施项目、地铁系统和智慧城市计划的发展而不断扩大。政府对交通和公用事业的投资维持了强劲的需求。国内制造商在成本和定制方面与全球供应商的竞争日益激烈。采用范围涵盖建筑、环境研究和国防相关应用。

在世界其他地区,中东和非洲矿产勘探活动的增加预计将导致预测期内的温和增长。此外,根据IOGP的2019年全球产量报告,石油和天然气需求已见顶,比以往任何时候都大,并且中东和非洲正在经历急剧增长。这一因素预计将增加对矿产勘探和石油生产的投资,并促进市场增长。

拉丁美洲探地雷达 (GPR) 市场分析:

随着基础设施现代化的加速,拉丁美洲的探地雷达采用率不断提高。公用事业、交通当局和采矿项目越来越多地使用探地雷达来降低挖掘风险并提高规划准确性。预算限制有利于基于服务的部署而不是设备所有权。在城市扩张和监管意识的支持下,市场增长保持渐进但稳定。

中东和非洲探地雷达 (GPR) 市场分析:

中东和非洲市场通过基础设施大型项目、石油和天然气设施以及安全应用不断增长。恶劣的环境条件增加了对加固系统的需求。政府在城市发展中优先考虑资产保护和地下测绘。采用仍然集中在大型承包商和公共机构中。

竞争格局

主要参与者采用和开发新的探地雷达技术以激励 发展

全球市场高度分散,存在各种主要参与者,例如 Chemring Group、IDS Georadar、Guideline Geo、Pipehawk plc 和 Geophysical Survey Systems Inc. 等。这些参与者专注于提供广泛的探地雷达解决方案和服务。此外,增加对研发活动的投资以及更加注重战略收购和合作战略将支持其产品和品牌组合的扩展。这些策略使大型市场参与者能够保持较大的市场份额。

例如,2020年3月,IDS GeoRadar与World Sensing合作推出了最先进、最高效的矿山安全监测系统。该集成系统在单个软件包中提供地表、地下和地理空间监测。通过这个联合解决方案,预计它将使用通过 IDS GeoRadar 提供的 HxGN GeoMonitoring Hub 集成可视化和分析平台来简化数据管理。

探地雷达 (GPR) 市场由成熟的技术提供商、专业的利基制造商和以服务为中心的公司组成。领先的供应商在信号性能、系统可靠性和软件复杂性方面展开竞争。他们的产品组合通常包括专为不同操作条件而设计的手持式、推车式和车载平台。

大型企业利用强大的研发能力推出更高分辨率的天线、改进的穿透深度和实时可视化工具。软件集成仍然是一个关键的差异化因素,重点是自动目标检测、基于云的数据管理以及与地理信息系统的兼容性。

利基市场参与者专注于特定应用的解决方案,例如考古调查、法医调查或公用事业检测。这些公司通常通过专门的天线配置、轻量级设计或定制分析来实现差异化。它们的敏捷性允许快速定制,对专业的最终用户和研究机构有吸引力。

服务提供商代表了一个影响力越来越大的竞争群体。通过提供交钥匙探地雷达调查和解释服务,他们降低了缺乏内部专业知识的客户的采用障碍。长期基础设施检查合同和咨询业务可提供经常性收入并加强客户关系。

合作伙伴关系塑造了整个市场的竞争动态。设备制造商与软件开发商合作增强分析能力。工程咨询公司与探地雷达专家合作,将地下数据嵌入到更广泛的项目工作流程中。国防和基础设施合同通常涉及基于联盟的交付模式。

主要竞争因素包括:

- 信号分辨率和穿透可靠性

- 易于部署和用户培训要求

- 软件分析和报告深度

- 跨操作环境的系统耐用性

- 服务支持和全球影响力

顶级探地雷达公司名单:

- Chemring 集团(英国)

- 地球物理测量系统公司(我们。)

- 地理扫描仪(英国)

- 指南地理(瑞典)

- IDS地理雷达(意大利)

- 以色列航空航天工业有限公司(以色列)

- Pipehawk Plc(英国)

- 雷神技术公司(英国)

- 雷迪有限公司(英国。)

- 萨博公司(瑞典)

- 泰雷兹集团(法国)

探地雷达 (GPR) 行业的主要发展

2025 年 3 月:IDS GeoRadar 推出了先进的多频 GPR 平台,旨在提高交通基础设施的地下成像精度,集成了用于大规模勘测的增强信号处理和实时可视化。

2025 年 1 月:Leica Geosystems 扩展了其探地雷达产品组合,推出了一款紧凑型手持式系统,旨在进行实用检测,结合简化的工作流程、支持云的数据传输和自动物体识别算法。

2024 年 10 月:GSSI 推出了针对高速道路检查进行优化的车载探地雷达解决方案,通过集成惯性导航系统实现连续数据收集并提高定位精度。

2024 年 7 月:Mala Geoscience 与一家土木工程咨询公司合作,为城市重建项目部署基于服务的探地雷达检查计划,重点是公用事业测绘和具体调查。

2024 年 4 月:Sensors & Software Inc. 发布了包含人工智能辅助解释的升级版分析软件,旨在减少手动处理时间并提高复杂地下数据集的一致性。

报告范围

全球市场报告提供了详细的探地雷达市场分析。它包括研发能力、制造工艺优化等所有主要方面。此外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,主要关注近年来促成市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型、产品、应用和地理位置 |

|

按产品类型

|

|

|

通过提供

|

|

|

|

按申请

|

|

按地理

|

|

常见问题

据Fortune Business Insights统计,2026年全球探地雷达(GPR)市场规模达到4.9198亿美元,预计到2034年将达到8.8267亿美元,预测期内复合年增长率为7.58%。

预测期内,市场复合年增长率将达到 7.58%。

探地雷达(GPR)是一种利用电磁脉冲探测地下结构的无损地球物理技术。这些脉冲反射地下材料,帮助定位公用设施、空隙、钢筋和其他异常情况,而无需挖掘。

主要驱动因素包括对地下公用设施安全问题的日益关注、基础设施现代化程度的提高以及政府对非侵入式测量的支持。不断增长的国防预算和交通基础设施的采用也刺激了需求。

由于美国高额国防开支和先进雷达系统的广泛采用,北美占据了最大的份额。由于中国和印度的基础设施扩张,亚太地区正在迅速崛起。

俄罗斯-乌克兰战争导致国防采购增加和全球国防支出增加,间接增加了对探地雷达系统的需求,特别是地形监视和基础设施检查。

挑战包括缺乏熟练的操作员、土壤和水分含量造成的变化以及某些地形的穿透深度有限。这些因素会影响准确性和采用率。

与放射线照相等传统方法相比,探地雷达是非侵入性的、更快、更通用。它可以检测金属和非金属设施,提供实时数据,并避免代价高昂的挖掘或服务中断。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 208

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。