团体健康保险市场规模、份额和行业分析,按类型(健康维护组织(HMO)、首选提供商组织(PPO)、独家提供商组织(EPO)等)、按产品(缴费计划和非缴费计划)、按付款人(私人和公共)、按模式(线下和线上)、按分销渠道(直销、代理商、经纪人、银行等)以及区域预测, 2026-2034

主要市场见解

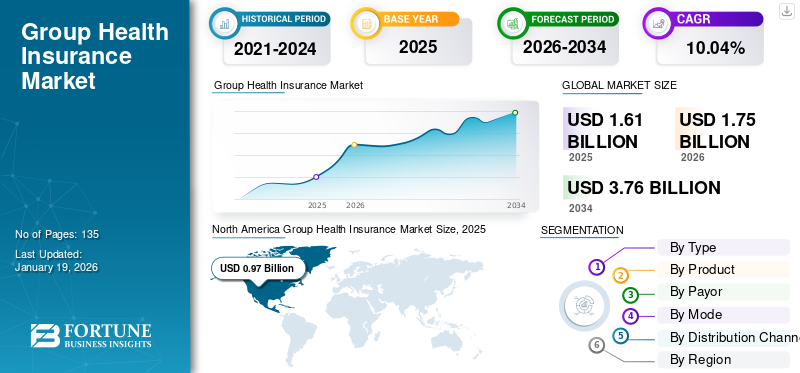

2025年,全球团体健康保险市场规模为16.1亿美元。预计该市场将从2026年的17.5亿美元增长到2034年的37.6亿美元,预测期内复合年增长率为10.04%。北美在团体健康险市场占据主导地位,2025年市场份额为66.89%。

团体健康保险是指组织或雇主为其雇员提供的健康保险计划,单一保单覆盖多名雇员。该市场主要受到慢性疾病患病率不断上升的推动,包括癌症、泌尿系统疾病、心血管疾病等,导致患者群体的咨询和治疗数量增加。再加上医疗费用的增加、雇主越来越注重为员工提供保险计划等,这些都是支持全国保险索赔数量不断增加的其他因素。

- 根据世界卫生组织(WHO)发布的统计数据,预计2022年全球将新增癌症病例2000万例。

此外,越来越多的知名企业,包括 UnitedHealth Group、Elevance Health 等,正致力于推出新颖的保险产品,以增加其市场份额。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

慢性病患病率不断上升,促进市场扩张

心血管疾病、癌症和妇科疾病等慢性病的患病率不断上升,加上医疗费用不断增加,导致全球对保费有限的创新保险政策的需求不断增加。对保险单的需求不断增长,以及人们对新型团体保险单的好处(例如较低的保费、包容性保险等)的认识不断增加,正在推动主要参与者在市场上推出这些团体保险产品。此外,雇主越来越关注会员保留及其与健康、愉快的工作场所的联系,这是推动公司推出各种战略举措和计划的另一个因素,例如健康保险覆盖范围等。

- 2023 年 1 月,泰森食品公司投资约 2000 万美元,为员工提供额外的心理健康支持和其他健康与保健计划,且无需向员工支付额外费用。

因此,上述因素,随着政府组织日益重视推广团体健康保险计划,可能有助于全球团体健康保险市场的增长。

市场限制

发展中国家限制市场增长的意识有限

巴西、印度、中国等新兴国家的疾病负担日益增加,导致公司越来越需要采取战略举措,为其会员提供创新的保险政策。然而,由于缺乏对这些计划对雇员和雇主的重要性和好处的认识,低收入和中等收入国家对这些计划的采用受到限制。

此外,这些团体保险的保费较高,加上发展中国家的金融知识有限,也是导致这些保险产品和解决方案在这些国家的人口中渗透率较低的额外因素。

- 例如,根据国家生物技术信息中心(NCBI)2023年发布的数据,印度只有25%的人享受健康保险。

市场机会

新兴国家可支配收入的增加和医疗保健支出的增加为市场增长创造了利润丰厚的机会

人口不断增长,加上新兴国家经济地位和状况的提升导致可支配收入不断增加,是为健康保险产品渗透创造机会的有利因素。

可支配收入的增加预计将进一步增加年收入较高的富裕人口。日益增长的富裕人口将提高普通民众对这些保险产品和保单的金融知识和认识。

- 根据中国国务院公布的2023年统计数据,2023年中国人均可支配收入约为5543.2美元,比上年增长6.3%左右。

因此,人口可支配收入的增加以及对健康保险保单福利、承保范围和其他条款的认识不断增强,预计将在预测期内为保险公司带来利润丰厚的机会。

市场挑战

对数据隐私和网络攻击的担忧日益加剧,阻碍了市场增长

的整合人工智能机器学习在保险行业具有多种优势,包括增强客户服务。然而,技术集成存在一些缺点,例如数据泄露和个人信息滥用,进一步导致维护受保个人隐私的挑战。

机密患者数据的泄露增加了网络欺诈的风险,进一步导致保险公司的财务和声誉受损。因此,大数据技术的日益使用为保护敏感的患者信息带来了障碍,预计这将阻碍这些保险政策在普通人群中的采用。此外,缺乏监管,特别是反保险欺诈方面的监管,是数据隐私网络攻击日益增多的一个重要原因。

- 例如,根据美国退休人员协会(AARP)2018年公布的数据,保险欺诈每年从美国消费者手中窃取至少3086亿美元。

其他突出的挑战

- 监管波动性增加阻碍产品采用:ACA 补贴、医疗补助注册和雇主要求的持续变化增加了不确定性,并可能进一步阻碍全球产品需求。

- 数据和隐私合规性限制其采用率:这数字健康根据通用数据保护条例 (GDPR) 和其他特定国家/地区的框架,运营面临跨境监管风险,这可能会限制产品的采用。

- 有限的投资回报阻碍了产品的采用:这 激烈的竞争和不断上升的合规成本导致保险公司的利润率压缩,进一步限制了市场的增长。

团体健康保险市场趋势

数字保险基础设施的技术进步是市场的新兴趋势

市场上的知名企业对保险行业数字工具的偏好正在发生转变。对产品和销售渠道创新的需求不断增长,导致主要参与者越来越关注采用数字功能并实施各种数字工具和解决方案,以提高效率、渗透率和市场增长。

数字工具的集成具有多种优势,例如个性化、更快的索赔处理、改进的客户服务、提高透明度、便利性等。此外,数字平台有助于提供用户友好的界面和改进的索赔处理,使受保人群能够根据其便利性和需求轻松获取信息和医疗保健服务。保险公司还专注于战略举措和计划,以创新和实施行业数字基础设施的技术进步。

- 例如,根据 Feathery 发布的 2025 年数据,约 67% 的保险公司已加快了数字化转型努力整合由行业技术驱动的简化流程。

其他突出趋势

- 雇主在这些政策中将偏好转向自筹资金:成本效益、透明度和控制力等不断增加的福利已经使雇主倾向于自筹资金的团体健康保险。

- 增加保险计划中精神障碍的承保范围:人们越来越关注为心理健康状况提供保险 在雇主中,预计这将增加市场上产品的采用率。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

对预防保健的日益重视促进了健康维护组织 (HMO) 细分市场的增长

根据类型,市场分为健康维护组织(HMO)、首选提供商组织(PPO)、独家提供商组织(EPO)等。

健康维护组织 (HMO) 领域在 2024 年占据市场主导地位。其优势包括成本效益、强调预防性护理、降低保险费成本等。此外,主要参与者正专注于其他参与者之间的收购和合并,以提高这些 HMO 计划的品牌影响力,这可能进一步促进市场细分市场的增长。

另一方面,独家提供商组织(EPO)细分市场预计在预测期内将以相当大的复合年增长率增长。这种增长是由于对不同健康保险计划的需求不断增加,进一步导致知名企业越来越关注在市场上推出新颖的保单。

- 例如,2025 年 4 月,Parkview Health 推出了一项新的直接面向雇主的健康计划 Signature Care EPO Plus,旨在为雇主提供尽可能最低的医疗成本,以加强其产品组合。

按产品分类

非缴费计划索赔不断增加推动了细分市场的增长

根据产品,市场分为缴费计划和非缴费计划。

非缴费型计划在 2024 年占据市场主导地位。非缴费型计划的福利不断增加,例如无需额外费用的健康保险等,吸引了员工并有利于他们留在公司,导致这些计划在市场上的采用率不断上升。

- 例如,2024年3月,印度政府推出全民健康保险,覆盖现有计划未覆盖的约4亿公民,为人民特别是印度农村地区的人民提供保险保障。

另一方面,预计缴费部分在研究期间将大幅增长。这一增长是由于人们对健康保险好处的认识不断增强,导致受保个人对进一步增加保险计划的需求激增,从而支持了市场的细分增长。

由付款人

私人保险公司越来越多地推出政策促进了细分市场的增长

根据付款人,市场分为私人市场和公共市场。

由于私人健康保险的好处不断增加,例如覆盖范围扩大、获得优质医疗保健、更高的保额等,私人保险市场将在 2024 年占据主导地位。保险公司越来越关注引入新颖的私人保单,这可能有助于提高这些保单在市场上的采用率。

- 例如,根据Money Pty Ltd.公布的2025年数据,据报道,澳大利亚约有1500万人购买了不同的私人健康保险。

另一方面,公共部门预计在研究期间将以相当大的速度增长。这一增长主要是由于政府组织越来越多地采取举措,提高公众对公共健康保险好处的认识。

按模式

公司日益注重加强线下渠道,推动了细分市场的扩张

根据模式,市场分为线下和线上。

2024年,线下市场将占据主导地位。线下购买保险的好处不断增加,如面对面互动、定制计划、详细解释等,导致线下保单的采用率不断提高。随着主要参与者越来越关注加强线下渠道的战略举措,预计将进一步支持市场的细分增长。

另一方面,在线市场预计在预测期内将以可观的复合年增长率增长。这种增长是由于在线购买保险方法具有明显的好处,例如耗时少、所需的文书工作少等,进一步将普通人群的偏好转向在线模式,从而促进了该细分市场的增长。

- 例如,根据 YouGov PLC 发布的 2024 年数据,据报道,澳大利亚约 64% 的人更喜欢通过在线模式购买健康保险计划。

按分销渠道

代理商数量不断增加,促进该细分市场的增长

按分销渠道划分,市场分为直销、代理、经纪人、银行等。

代理人细分市场将在 2024 年占据主导地位。医疗保健成本的增加,加上保险行业代理人数量的增加,导致通过这些代理人进行的团体健康保险保单的保险索赔数量不断增加,进一步预计将支持该细分市场的市场增长。

- 根据 AgentMethods 发布的 2024 年统计数据,美国有 902,500 名健康和人寿保险代理人。

此外,在研究期间,银行业务预计也将以可观的复合年增长率增长。这一增长是由于对具有成本效益的团体保险保单的需求不断增长,导致银行保险模式越来越多地向客户提供新颖的保险产品,从而促进该细分市场的全球增长。

团体健康保险市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Group Health Insurance Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在 2025 年达到 9.7 亿美元,占市场总收入的 66.89%,预计到 2026 年将达到 10.6 亿美元。医疗保健支出的增加、监管结构的改善、员工补贴的可用性、适当的报销政策以及专注于其他参与者之间的合并和合作的知名参与者数量的增加是促进市场增长的几个因素。

- 根据医疗保险和医疗补助服务中心(CMS)公布的2023年数据,美国人均医疗保健支出为14,570美元。

我们。

心脏病、癌症、妇科疾病等慢性病的患病率不断上升,以及采用数字工具提供个性化保险计划是导致这些医疗保险产品需求不断增长的一些主要因素。再加上越来越多的知名企业专注于推出新政策,预计将进一步支持该国市场的增长。

欧洲

2025年,欧洲为全球市场贡献了约3.4亿美元,占72.83%的份额,预计到2026年将达到3.7亿美元。这一增长是由于老年人口的增加、对数字化转型的关注激增以及对新型团体保险政策的认识,这些都支持了市场上团体健康保险索赔数量的不断增加。再加上政府组织越来越多地采取举措来促进团体保险政策的采用,预计将进一步支持市场增长。

- 例如,根据美国退休人员协会公布的2025年统计数据,德国约有25%的人口年龄在65岁或以上。

亚太地区

2025年,亚太市场规模为2.4亿美元,占全球需求的73.48%,预计到2026年将增长至2.6亿美元。慢性病患病率的增加、人口老龄化、团体健康保险产品意识的提高以及政府对改善医疗保健可及性的日益重视是预计推动该市场增长的关键因素。此外,对定制保险产品的需求不断增长,尤其是在中国和印度,导致主要参与者专注于采用数字工具来推出创新保险政策,这可能进一步促进市场增长。

- 例如,根据TATA AIG General Insurance Company Limited公布的2023年数据,印度88%的保险消费者更喜欢保单个性化。

拉美

2025年,拉丁美洲市场规模为0.3亿美元,占全球行业的74.94%,预计到2026年将达到0.4亿美元。医疗基础设施的不断发展、医疗成本、医疗机构数量、对慢性病早期诊断优势的认识、政府对增加医疗服务的关注等是促进该地区市场增长的几个重要因素。

- 例如,根据国际贸易管理局(ITA)公布的2023年数据,巴西约有7,191家医院。

中东和非洲

预计中东和非洲地区在研究期间将出现显着增长。医疗机构数量的增加、主要参与者不断推出新颖的保险产品、改善医疗机构的可及性等都是支持市场上团体健康保险保单采用率的一些因素。中东和非洲在全球市场中保持强势,2025年达到0.2亿美元,占比75.43%,预计2026年将达到0.2亿美元。

- 例如,根据 GetSavvi Health (Pty) Ltd. 发布的 2025 年统计数据,南非约有 950 万人可以获得私人医疗服务。

竞争格局

主要行业参与者

主要参与者不断推出新保单,从而占据主导地位

全球市场较为分散,UnitedHealth Group、Elevance Health 和 AXA 等企业占据了重要的市场份额。

联合健康集团是该行业的主导公司之一。这种主导地位主要归因于某些因素,例如该公司越来越注重推出新颖的保险产品,并大力强调扩大其地理网络以增加其在市场上的地理影响力。

另一方面,Elevance Health 也由于越来越注重与其他参与者的收购和合并以提高其品牌影响力而不断增长,并有望进一步增加其团体健康保险市场份额。

- 2024 年 4 月,Elevance Health, Inc. 与 Clayton, Dubilier & Rice (CD&R) 合作,加速初级保健服务的创新,增强医疗保健体验,并改善普通人群的健康状况。

关键清单 团体健康保险公司简介

- 联合健康集团(我们。)

- 安盛(法国)

- Elevance Health(美国)

- 保柏环球(英国)

- CVS健康(我们。)

- 信诺医疗保健(我们。)

- 友邦保险集团有限公司(香港)

- 安联(德国)

- 中国太平洋保险(集团)股份有限公司 (中国)

主要行业发展

- 2024 年 12 月:Almarai 与社会保险总局 (GOSI) 合作推出健康保险延伸服务,为其员工提供负担得起的退休后健康保险。这有助于该公司加强其全球影响力。

- 2024 年 9 月:Elevance Health 在美国 3 个州(包括佛罗里达州、马里兰州和德克萨斯州)扩大了其平价医疗法案计划,以扩大其在美国的地域分布。

- 2024 年 1 月:Bupa Global 成为印度健康保险公司 Niva Bupa 的大股东,旨在扩大其在市场的地域影响力。

- 2021 年 11 月:安盛推出新保险计划“健康你”,为员工提供癌症保险、重大疾病第二医疗意见、深度医疗分析等服务。这有助于该公司加强其在市场上的地位。

- 2020 年 7 月:印度初创公司 Plum 筹集了 80 万美元种子资金,为印度超过 110 万家公司提供员工健康保险。这有助于该公司提高其品牌影响力。

报告范围

全球报告提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场的团体健康保险市场趋势动态的详细信息。它提供了有关主要国家的保险渗透率、主要行业发展、新产品发布的见解以及主要国家/地区的监管情况概述。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2025-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.04% |

|

单元 |

价值(十亿美元) |

|

分割

|

按类型

|

|

按产品分类

|

|

|

由付款人

|

|

|

按模式

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 16.1 亿美元,预计到 2034 年将达到 37.6 亿美元。

2025年,北美市场价值为9.7亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 10.04%。

健康维护组织 (HMO) 细分市场按类型领先。

推动市场的关键因素是慢性病患病率的上升、医疗成本的增加、医疗基础设施的不断发展以及保险产品的不断推出。

UnitedHealth Group、Elevance Health 和 AXA 是市场上的顶级参与者。

2025 年,北美将主导市场。

人们对团体保险保单好处的认识不断提高、新型保险产品的推出以及新兴国家对这些产品的需求激增,预计将促进产品采用的重要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 135

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。