心率监测器市场规模、份额和行业分析,按产品(可穿戴式 [智能手表、脉搏血氧计等] 和非可穿戴式)、类型(电检测设备和光学检测设备)、最终用户(医院、专科诊所、家庭护理机构等)以及区域预测,2026-2034 年

心率监测器市场规模和行业概况

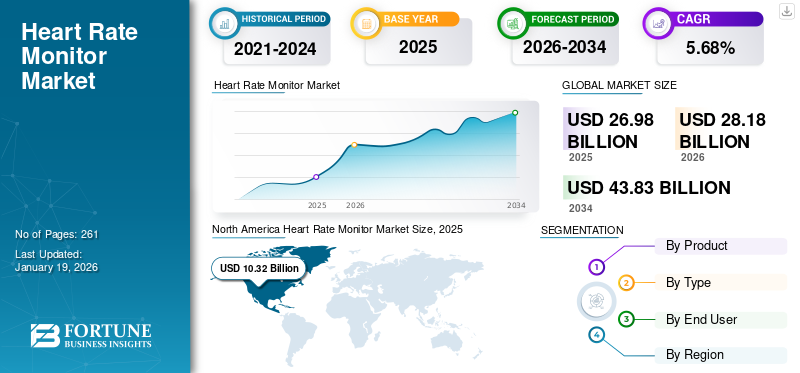

2025年全球心率监测器市场规模为269.8亿美元,预计将从2026年的281.8亿美元增长到2034年的438.3亿美元,预测期内复合年增长率为5.68%。北美在心率监测器市场占据主导地位,2025年市场份额为38.24%。

心率监测器是用于检测和跟踪一般人群的心率或脉搏率的设备。心血管疾病患病率的增加、人均医疗保健支出的增加以及对这些设备益处的认识不断提高是支持其市场渗透的关键因素。

- 例如,根据美国疾病控制与预防中心 (CDC) 发布的 2024 年数据,美国近 5% 的成年人患有冠状动脉疾病。

此外,数字化和小型化等技术的不断进步,以及对可穿戴产品的日益青睐,可能会进一步扩大市场需求。

苹果公司、Garmin Ltd.、美敦力公司等主要参与者也专注于研发工作,以创造和推出新颖的产品,从而推动全球心率监测器市场的增长。

下载免费样品 了解更多关于本报告的信息。

心率监测器市场要点

- 2025年市场规模:269.8亿美元

- 2026年市场规模:281.8亿美元

- 2034 年预测市场规模:438.3 亿美元

- 复合年增长率:2026-2034 年 5.68%

- 2025 年,北美以 38.24% 的份额主导心率监测器市场。

- 2026 年,可穿戴设备占据最大市场份额,达到 75.20%。

- 2026 年,可穿戴设备占据最大市场份额,达到 75.20%。

北美

北美地区在 2025 年以 103.2 亿美元的收入领跑全球市场,预计 2026 年将达到 108.1 亿美元。

欧洲

2025年欧洲占全球市场的28.07%,预计2026年将达到79.1亿美元。

亚太地区

2025 年,亚太地区占全球需求的 21.84%,预计 2026 年将增长至 61.4 亿美元。

我们

可穿戴健康监测技术和数字医疗解决方案的大力采用继续支持市场增长。

日本

到 2026 年,心率监测器市场价值将达到 81.9 亿美元。

阅读更多

市场动态

市场驱动因素

慢性病患病率不断上升,推动行业扩张

心律失常等各种慢性疾病在患者群体中的发病率不断上升,导致全球这些疾病的诊断率不断增加。不断增加的疾病负担,加上不断进步的技术,正在推动市场上创新患者监测产品的采用。

- 例如,根据美国国家生物技术信息中心 (NCBI) 发布的 2023 年数据,预计约有 1.5% 至 5.0% 的人口患有心律失常,其中房颤是美国最常见的疾病。

此外,普通人群对健康和健身监测设备的采用率也在激增。这些设备不断增加的优势,例如为其重要指标提供实时洞察、跟踪其健身进度等,是进一步提高其市场采用率的一些因素。这种不断增长的使用量支持了全球心率监测器市场的增长。

普及率的提高、意识的增强和技术进步的结合也促使主要参与者加强研发活动,重点关注在市场上开发和推出新产品。

市场限制

隐私和数据安全问题阻碍行业扩张

患者监护设备具有多种优势,例如持续的健康和健身监测、提高工作场所生产力、便利性和免提访问。然而,其中许多设备收集了大量的个人和生物识别数据,包括出生日期、背景数据和其他敏感数据,这进一步引起了个人的担忧。

智能手表其他监控器经常将这些信息与基于云的服务同步,使它们容易受到网络攻击。此类机密信息的泄露对信息的非法使用构成重大威胁,导致人格尊严受到侵犯。因此,患者监护行业越来越多地使用技术,对个人私人信息的保护提出了挑战,预计这将阻碍全国普通民众对此类设备的使用。

- 例如,根据美国国家生物技术信息中心 (NCBI) 发布的数据,全球每周约有 1,463 起网络攻击。

市场机会

普通大众越来越多地采用可穿戴设备,带来巨大的增长机会

慢性疾病的日益流行以及这些可穿戴监测器的好处,例如增强实时健康监测、早期发现潜在健康状况以及降低医疗成本,正在推动市场的巨大需求。

这些可穿戴患者监测设备(例如胸带式心率监测器等)的优势和采用率不断提高,鼓励知名企业加大对研发活动的关注,以开发和推出创新产品,例如智能手表、脉搏血氧计、智能戒指,以及市场上的其他人。

- 例如,2024 年 1 月,G-SHOCK 推出了 GPR-H1000 系列的两款新型号,配备光学心脏传感器和 GPS 功能,旨在即使在恶劣环境下也能提供支持。此次发布帮助该公司增强了品牌影响力。

- 2024年6月,专注于智能戒指开发的主要参与者ŌURA宣布其智能戒指销量已超过250万只,反映出其产品在可穿戴健康技术领域的快速采用。

此外,越来越多的政府举措旨在提高人们对可穿戴监测产品的健康益处的认识,预计将进一步增加对这些产品的需求,特别是在发展中国家。这些努力为寻求扩大业务的市场参与者提供了利润丰厚的增长机会。

市场挑战

尖端心脏健康监测仪的高额费用阻碍了行业扩张

技术先进的患者监护系统的长期好处正在刺激市场对这些产品的需求。然而,与这些设备相关的高额费用是阻碍这些设备在市场上采用的关键因素之一。该行业主要参与者越来越多地使用这些设备中的技术,导致这些设备的成本不断上升,预计将进一步阻碍采用率,特别是在巴西、波兰、中国等发展中国家。

- 例如,Fitbit Charge 6健身追踪器包括心率监测、GPS 和高级会员健康工具,价格范围约为 109.95 美元 - 149.00 美元。

与先进设备相关的成本不断增加预计将阻碍这些产品在全国范围内的采用率。

其他突出的挑战

- 阻碍市场增长的监管挑战:严格 监管机构的监管和临床接受障碍可能会减缓产品进入医疗级领域的速度。

心率监测器市场趋势

不断进步的技术来推动产品需求

市场主要参与者越来越关注将技术集成到这些设备中。可穿戴设备等技术的集成代表着从间歇性护理到持续、以患者为中心的监测的转变。这些监测功能的结合为心脏病的主动管理、睡眠周期管理和压力管理提供了显着的好处。这些设备可以及早发现关键的生理变化,降低住院风险并改善患者的治疗效果。实时数据的提供提高了患者的依从性和个性化健康策略。

此外,先进的患者监测系统(例如运动和健身中的可穿戴设备、家庭健康监测等)的优势不断增加,导致这些产品的采用率不断提高,进一步推动知名企业将重点放在市场上开发和推出新颖产品上。

- 2025 年 2 月,苹果公司推出了 Powerbeats Pro 2,这是一款内置心率监测系统的耳机,旨在加强其产品组合。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品分类

越来越多的产品发布推动了可穿戴市场的增长

根据产品,该行业分为可穿戴和非可穿戴。可穿戴部分进一步分为智能手表、脉搏血氧仪,以及其他。

2026 年,可穿戴设备市场占据主导地位,市场份额为 75.20%。可穿戴健康监测器的优势不断增加,例如改进的健康管理、便利性、持续监测、锻炼优化等,导致市场上可穿戴产品的采用率不断上升。再加上知名企业越来越重视开发和推出创新产品的研发活动,将推动对这些产品的需求,从而支持细分市场的增长。

- 2024 年 2 月,三星推出了具有心率和呼吸频率跟踪功能的智能戒指,以加强其产品组合。

预计非可穿戴领域在预测期内将以相当大的复合年增长率增长。急性和慢性疾病发病率的不断上升、入院患者数量的增加以及市场参与者在这些产品上不断进步的技术进步是促进该细分市场增长的关键因素。

[23NS布茨贾]

按类型

增加产品推出促进了光学检测设备细分市场的增长

根据类型,市场分为电检测设备和光检测设备。

2026 年,光学检测设备领域以 73.93% 的市场份额占据主导地位。其主导地位主要是由于某些好处,包括舒适性、便利性以及在各种活动期间跟踪心率的能力。再加上越来越多的知名企业专注于推出光学监视器等新型远程患者监护产品,有望推动该领域的扩张。

- 2024 年 6 月,三星推出了 Galaxy Watch FE,这是一款具有健康和健身监测功能的智能手表,包括光学心率传感器,旨在扩大其产品范围。

在研究期间,电气检测设备领域可能会以相当大的复合年增长率增长。这一增长归因于对临床使用的先进患者监护仪的需求不断增加,而主要参与者对收购和合并以在市场上开发新产品的关注进一步支持了这种需求。

按最终用户

这些设备的采用率不断提高,支持了家庭护理环境的增长

根据最终用户,市场分为医院、专科诊所、家庭护理机构等。

到 2026 年,家庭护理设备细分市场将占据 53.10% 的市场份额。慢性病发病率的不断上升、技术的不断进步以及智能手表等可穿戴设备的采用率不断提高,是该细分市场占据主导地位的重要因素。

从 2025 年到 2032 年,医院领域可能会以相当大的复合年增长率增长。这一增长归因于因慢性病诊断而入院的患者数量不断增加,加上医疗机构数量不断增加,进一步促进了市场对这些产品的需求。

- 例如,根据 Definitive Healthcare 发布的 2025 年统计数据,美国约有 7,300 家医院。

心率监测器市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Heart Rate Monitor Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模达到103.2亿美元,占市场总收入的38.24%,预计2026年将达到108.1亿美元。心脏病等慢性病发病率的增加、对患者监测产品益处的认识不断提高、医疗保健支出不断增加以及知名企业推出新产品的举措不断增加,是支持该细分市场增长的一些因素。

- 例如,根据俄亥俄州立大学韦克斯纳医学中心 2025 年发布的研究,在美国,1,008 名接受调查的人中有近三分之二定期使用设备来监测他们的心脏健康状况。

美国可穿戴设备的高采用率和不断增长的医疗保健支出是推动该国市场增长的主要因素。与此同时,主要参与者越来越重视新型患者监护产品的研发活动,预计将进一步推动该地区的市场增长。

欧洲

2025年,欧洲为全球市场贡献了约75.7亿美元,占28.07%的份额,预计2026年将达到79.1亿美元。由于慢性病患病率不断上升、健康意识不断增强以及患者监测系统技术不断进步,欧洲市场预计在预测期内以可观的复合年增长率扩张。再加上主要行业参与者越来越关注推出新产品的研发活动,可能会进一步推动采用,从而支持该地区市场的增长。到2026年,英国市场价值将达到91.5亿美元,而德国市场到2026年价值将达到120亿美元。

- 根据 BioMed Central Ltd. 发布的统计数据,预计 2023 年英国心力衰竭病例总数约为 920,616 例。

亚太地区

2025年,亚太市场规模为58.9亿美元,占全球需求的21.84%,预计2026年将增长至61.4亿美元。这一增长主要是由于老年人口不断增加,导致患者心力衰竭病例数量不断增加。此外,主要参与者越来越注重扩大其在发展中国家(尤其是中国和印度)的地域影响力,也可能有助于这些设备在市场上的采用。到2026年,日本市场价值为81.9亿美元,到2026年中国市场价值为106.8亿美元,到2026年印度市场价值为65.5亿美元。

- 例如,根据中国政府公布的2024年统计数据,60岁及以上人口约2.97亿。

拉美

预计拉丁美洲市场在预测期内将以可观的复合年增长率增长。这一增长主要归因于急慢性疾病的患病率不断上升、医疗保健支出的增加导致负担能力的提高以及人群对患者监护仪的需求不断增长。这些因素共同促进了采用并推动市场的增长。

- 例如,根据国际贸易管理局(ITA)公布的2023年数据,巴西约占GDP的9.47%用于医疗保健。

拉丁美洲、中东和非洲

中东和非洲在全球市场中保持着强劲的地位,2025年将达到13.9亿美元,占5.14%的份额,预计2026年将达到14.3亿美元。心力衰竭患病率不断上升,许多国家的政府组织越来越重视提高疾病早期发现的意识,发展医疗基础设施,以及主要参与者越来越重视产品发布。这些因素共同支持了这些产品在该地区的更高采用率。 2025年拉美市场规模为18.1亿美元,占全球行业的6.72%,预计2026年将达到18.8亿美元。

- 2025 年 2 月,三星在其 Galaxy Watch 上推出了两项新的健康功能,包括不规则心律通知和睡眠呼吸暂停功能,旨在加强其在南非的地理覆盖。

竞争格局

主要行业参与者

主要参与者专注于产品发布以提高市场占有率

对推出新产品的研发活动的日益重视,加上强大的地域影响力,是支持苹果公司、Garmin Ltd. 等公司在市场上占据主导地位的一些重要因素。此外,主要参与者越来越注重展示其患者监护产品以增强其影响力,这有助于提高其全球心率监测器市场份额。

- 2024 年 9 月,苹果公司在 AirPods Pro 2 中推出了新的睡眠呼吸暂停和心率监测功能,以加强其产品组合。

其他主要参与者,例如美敦力(Medtronic)等,也通过加强与其他参与者合作的举措来扩大其在市场上的影响力,以提高其品牌知名度。

主要心率监测公司名单分析

主要行业发展

- 2025 年 1 月 –Garmin Ltd. 推出了专为运动员设计的心率监测设备 HRM 200,旨在强化其产品组合。

- 2024 年 1 月 –Garmin Ltd. 推出了 HRM-Fit,一款针对女性的新型心率监测器,旨在扩大其产品组合。

- 2022 年 3 月 –MFine 在其应用程序上推出了一款新的心率监测工具,该工具通过用户指尖的光电体积描记图 (PPG) 信号来测量心率。这有助于该公司提高品牌知名度。

- 2022 年 2 月– Peloton Interactive, Inc. 推出了一款新的蓝牙心率监测设备,旨在加强其产品供应。

- 2021 年 12 月– Eka Care 与Father Muller 医学院和医院合作推出了一款新的心率监测工具,这是一种基于移动设备的科学功能智能手机,旨在加强其产品供应。

报告范围

市场报告提供了对市场的详细分析,重点关注领先公司、产品、类型和最终用户等关键方面。除此之外,全球报告还提供了对全球心率监测器市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

[里斯DZwyJr]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.68% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按类型

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

2026年全球心率监测器市场规模为281.8亿美元,预计到2034年将达到438.3亿美元,预测期内复合年增长率为5.68%。

2025年,北美地区市场价值为103.2亿美元。

该市场将以 5.68% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从产品来看,可穿戴领域引领市场。

引进技术先进的产品是推动市场增长的主要因素之一。

苹果公司、Garmin Ltd. 和美敦力 (Medtronic) 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

心力衰竭患病率的增加以及人们对早期发现疾病的好处的认识不断增强,预计将推动这些产品在全球范围内的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。