氢动力船舶市场规模、份额和行业分析,按船舶类型(客运渡轮、内河船舶、沿海和近海航运、近海支援船、深海船舶等)、按技术(燃料电池、氢ICE、混合系统等)、按氢存储(压缩氢、液态氢、基于材料的存储等)、按应用(客运)运输、货运和物流、离岸运营、国防和政府等)以及区域预测,2026-2034 年

氢动力船舶市场规模及未来展望

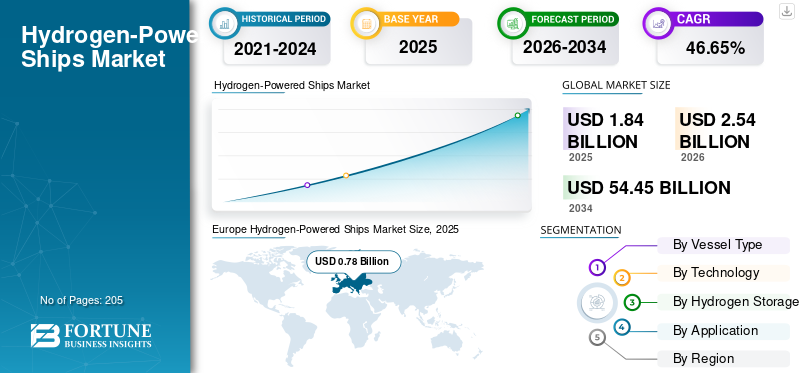

2025年,全球氢动力船舶市场规模为18.4亿美元。预计该市场将从2026年的25.4亿美元增长到2034年的544.5亿美元,预测期内复合年增长率为46.65%。欧洲在氢动力船舶市场占据主导地位,2025年市场份额为42.39%。

氢动力船舶是海上脱碳的关键途径,特别是对于零排放推进越来越被要求的近海和沿海应用。与液化天然气或甲醇等传统燃料转换不同,氢基系统主要燃料电池,在使用时实现真正的零排放操作,使其与欧洲峡湾和加利福尼亚水道等监管区域高度相关。目前,该市场由中试规模部署和早期商用船舶推动,并且氢存储、燃料电池和混合动力推进架构越来越多地集成到船舶设计中。美国能源部通过资助和研究计划提供的支持,以及扩大氢基础设施和降低燃料电池成本,预计将有利于该产品的采用。

主要驱动因素包括国际海事组织和地区当局收紧排放法规,特别是港口和内陆水道的二氧化碳排放强度目标和零排放船舶指令,这直接影响氢动力船舶在更广泛的替代燃料领域的市场份额。此外,欧洲、日本和北美政府支持的融资计划正在加速示范项目,减少船东的初始资本障碍。氢走廊和港口基础设施的发展也使沿海和渡轮部分实现了运营可行性。

- 例如,2025年2月,CMB.TECH宣布部署和扩大其氢动力船队,包括在欧洲内陆和近海航线运营氢双燃料船。该公司通过将车载氢气储存和发动机系统集成到工作船上而不是仅试点项目来强调氢推进的商业可行性。该举措反映了从示范到早期商业化的转变,重点是减少受监管的欧洲航运走廊的排放并加强海上作业中氢的采用。

在全球市场运营的一些领先公司包括 Ballard Power Systems、PowerCell Scotland AB、Wärtsilä 和 MAN Energy Solutions。巴拉德动力系统是氢动力船舶质子交换膜 (PEM) 燃料电池解决方案的主要供应商,为渡轮、内河船舶和沿海应用提供零排放推进系统。该公司积极参与全球多个海洋项目,专注于可扩展的燃料电池模块和系统集成,以支持向清洁能源运输的过渡。人们对化石燃料高碳排放的担忧日益加剧,以及海上运输脱碳的压力日益增大,正在推动船舶转向氢动力船舶。

下载免费样品 了解更多关于本报告的信息。

氢动力船舶市场趋势

近海和沿海氢能运输转向商业部署是主要市场趋势

氢动力船舶市场的增长正日益从试验性试点转向近海、沿海和内陆水道领域的商业部署,这些领域的运营可行性与当前的技术限制相一致。一个关键趋势是模块化燃料电池系统的标准化,从而实现渡船和支线船等船舶类别的可扩展集成,从而降低设计复杂性并提高成本效率。与此同时,越来越多的人转向用于更高容量容器的液氢存储解决方案,以解决与压缩氢相关的范围限制。

市场上也越来越多地采用混合动力推进配置,将氢气生产与电池系统相结合,以优化能源效率和运营灵活性。另一个关键趋势是专用氢运输走廊和以港口为中心的生态系统的发展,特别是在欧洲和亚太地区,这正在促进对船舶、加油基础设施和供应链的同步投资。该市场仍处于发展的早期阶段,随着燃料电池效率、存储系统和容器集成技术的不断进步,商业准备度逐渐提高。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

跨海事价值链的氢生态系统的快速整合是关键的市场驱动力

该市场是由整个海运价值链中氢生态系统的快速整合推动的,特别是在航运运营中连接生产、储存和最终使用。一个关键的驱动因素是专用设备的可用性不断增加绿色氢大型工业项目的供应,为海事应用提供更可靠的燃料采购。产业集群和出口导向型氢中心的扩张,特别是在可再生资源丰富的地区,也通过创建本地化需求中心来支持海上应用。

此外,船东、技术提供商和港务局之间的战略合作正在通过调整燃料供应与船队运营来加速船舶部署。另一个重要因素是电解槽和储氢系统的成本下降,与传统替代方案相比,氢动力船舶的经济可行性逐渐提高。预计这些因素将在预测期内提高氢动力船舶的市场份额。

市场限制

高系统成本和基础设施限制阻碍市场增长

由于氢推进系统(特别是燃料电池、低温储罐和机载集成组件)相关的高资本成本,该市场面临重大限制。与传统的船用发动机甚至液化天然气和甲醇等替代燃料相比,氢系统需要大量的前期投资,这使得大规模商业采用对船东来说在财务上具有挑战性。

此外,制约因素是氢加注基础设施的可用性有限,特别是在欧洲和亚洲部分地区的选定试点地区之外,这限制了运营灵活性和路线规划。此外,氢的能量密度限制,特别是压缩形式的氢,导致更大的存储需求,影响船舶设计、货运能力和整体效率。

市场机会

氢运输走廊的扩建和商业船队的转换 创造新的增长机会

通过开发专用氢运输走廊,特别是在欧洲、亚太地区和选定的跨国贸易航线上,氢动力船舶行业提供了巨大的机遇。这些走廊能够同步部署船舶、加油基础设施和燃料供应链,为氢的采用创造商业上可行的生态系统。

此外,机会在于现有沿海和近海船队的改造,可以用氢推进系统对老化的柴油动力船舶进行改造,与新建船舶相比,提供更快的规模化途径。对港口的日益关注脱碳这些举措还推动了对氢动力港口船只、拖船和服务船的需求,将潜在市场扩展到传统航运领域之外。此外,液氢处理和存储技术的进步为中型货船提供了机会,逐渐将氢的适用范围扩展到渡轮和内陆船舶之外。

市场挑战

氢整合的操作复杂性 挑战市场扩张

市场面临着与将氢气系统集成到海洋环境中的操作复杂性相关的严峻挑战,特别是在存储、处理和船上安全管理方面。氢的低体积能量密度需要更大或更复杂的存储解决方案,例如高压罐或低温系统,这会产生设计限制并需要专门的工程。此外,确保在不同的海上条件下(包括振动、温度波动和有限的船上空间)安全处理氢燃料也带来了重大的技术挑战。

细分分析

按船舶类型

由于渡轮航线严格的排放标准,客运渡轮占主导地位

根据船舶类型,市场分为客运渡轮、内河船舶、沿海和近海航运、近海支援船、深海船舶等。

2025年,客运渡轮占据市场主导地位,占35.60%的份额,因为它们在欧洲峡湾和城市水道等排放管制区域内的固定短途航线上运营,是氢动力船舶最活跃的采用领域。这些船舶越来越多地成为执行零排放指令的地区当局的目标,使氢气成为可行的合规解决方案。此外,渡轮通常返回同一港口,从而简化了加氢物流并减少了基础设施挑战。

沿海和近海航运领域增长最快,预计在预测期内复合年增长率为 48.49%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

由于高效率和零排放推进能力,基于燃料电池的细分市场占据主导地位

根据技术,市场分为燃料电池、氢内燃机、混合动力系统等。

2025年,燃料电池领域占全球市场份额54.13%。基于燃料电池的推进系统是市场的主要驱动力,因为与基于燃烧的系统相比,它能够以更高的效率提供零排放的能量转换。质子交换膜(PEM)燃料电池特别是,由于其快速启动、模块化和对可变负载条件的适用性,它们在海上应用中越来越受欢迎。这些系统能够以最小的振动实现静音操作,使其成为客船和沿海船舶的理想选择。

氢燃料电池领域预计在预测期内复合年增长率为 47.39%。

通过储氢

由于更简单的存储和更低的基础设施复杂性,压缩氢主导市场

根据储氢方式,市场分为压缩氢、液氢、材料存储等。

2025年,压缩氢领域占全球市场份额49.11%。与液氢相比,压缩氢因其相对简单的存储技术和较低的系统复杂性而被广泛应用于早期氢动力船舶。它特别适合空间限制和航程要求可控的短程应用,例如渡轮和内河船舶。使用高压罐(通常为 350-700 bar)可以更轻松地集成到现有容器设计中,而无需低温处理系统。

预计液氢领域在预测期内将以 47.78% 的复合年增长率增长。

按申请

由于城市排放指令,客运占主导地位

根据应用,市场分为客运、货运和物流、海上作业、国防和政府等。

2025年,客运板块占全球市场份额36.87%。由于城市和沿海交通系统减少排放的监管压力越来越大,客运行业是驱动氢动力船舶的关键应用。在人口稠密地区运营的渡轮必须遵守严格的环境标准,促使运营商转向氢等零排放替代品。客船的可预测航线和固定时间表使氢能整合更加可行,特别是在已建立或正在发展加氢基础设施的地区。

货运和物流领域预计在预测期内复合年增长率为 48.93%。

氢动力船舶市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

欧洲

Europe Hydrogen-Powered Ships Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

预计欧洲未来几年的增长率将达到47.06%,是所有地区中最高的,2025年估值将达到7.8亿美元。由于挪威峡湾等海域实行严格的零排放法规,直接要求采用清洁船舶,欧洲在市场上处于领先地位。在欧盟资助计划的支持下,挪威和荷兰等国家正在积极部署商业氢渡轮和内河船舶。该地区还在推进氢运输走廊和港口主导的生态系统(例如鹿特丹),以实现燃料可用性和运营可行性。

德国氢动力船舶市场

2025年德国市场价值为1.7亿美元,预计2026年约为2.3亿美元,约占全球收入的9.02%。德国市场是由政府支持的莱茵河走廊内河船舶试点项目推动的,重点是改造现有船队。该国还投资将氢推进与工业相结合氢枢纽,将海事应用与其更广泛的氢经济战略联系起来。

北美

2025年北美市场价值为2.8亿美元,2026年也以3.7亿美元占据重要份额。北美市场主要受到州级零排放指令的推动,特别是在加利福尼亚州,该州正在积极资助渡轮电气化和氢能的采用。在 CARB 等机构的支持下,该地区氢燃料电池渡轮和试验船的部署不断增加。此外,公私合作伙伴关系和基于赠款的融资模式正在加速早期商业化,特别是在沿海和内陆水道。美国还致力于将氢气船与港口脱碳战略相结合,创建本地化的采用中心。

美国氢动力船舶市场

基于北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场价值为2.3亿美元,约占全球收入的12.42%。

亚太地区

亚太地区 2025 年价值为 5.3 亿美元。该地区印度和中国 2025 年价值分别为 0.4 亿美元和 1.6 亿美元。

亚太市场受到韩国、中国和日本大型造船能力的推动,能够更快地从领航船过渡到商用船。该地区还看到国家氢能路线图和出口导向型氢能战略的强劲势头,支持沿海和近海航运领域的部署。

印度氢动力船舶市场

印度市场约占全球收入的2.38%。印度的氢动力船舶市场正在通过由科钦造船厂和内陆水道当局牵头的政府支持的试点项目而兴起,重点是燃料电池渡轮的部署。该国还正在将海上采用与国家绿色氢使命相结合,目标是将氢船整合到沿海和河流运输系统中。

中国氢动力船舶市场

中国市场约占全球收入的8.74%。

日本氢动力船舶市场

2025年日本市场价值为1.1亿美元,约占全球收入的6.01%。

拉美

从长远来看,拉丁美洲这一市场空间预计将出现温和增长。到 2025 年,拉丁美洲市场价值将达到 1 亿美元。拉丁美洲市场通过智利和巴西的绿色氢出口项目获得吸引力,这些项目与未来的海上燃料应用相关。

巴西氢动力船舶市场

2025 年,巴西市场价值为 0.5 亿美元,约占全球收入的 2.71%。

中东和非洲

预计中东和非洲市场在预测期内将出现显着增长。 2025年,中东和非洲市场价值为1.6亿美元。中东和非洲市场正在通过海湾合作委员会的大型绿色氢项目发展,特别是NEOM和阿联酋的举措,预计将支持未来的海上燃料需求。该地区还专注于以港口为主导的氢加注和出口基础设施,将自己定位为国际航运燃料的主要供应商。

海湾合作委员会氢动力船舶市场

2025 年,海湾合作委员会市场价值为 0.7 亿美元,约占全球收入的 4.04%。

竞争格局

主要行业参与者

主要参与者正在通过合作伙伴关系、业务扩张和技术进步积极扩大市场份额

全球氢动力船舶市场拥有统一的市场结构,主要参与者包括巴拉德动力系统公司、PowerCell瑞典公司、瓦锡兰和曼能源解决方案公司。市场上运营的公司正在采取有针对性的增长战略,重点是加强产品组合、技术能力、扩大制造业务和其他领域。

- 例如,2024 年 3 月,巴拉德动力系统公司宣布为欧洲多个氢动力船舶项目(包括渡轮和内陆水道应用)供应其船用级 PEM 燃料电池模块。该计划的重点是提供专为海上条件设计的可扩展燃料电池系统,支持零排放推进。巴拉德还扩大了与造船商和系统集成商的合作,以加速部署,巩固了其作为早期氢容器商业化关键技术提供商的地位。

全球市场的其他主要参与者包括 Norled、康明斯公司、西门子能源、三菱重工 (MHI)、川崎重工等。预计这些公司将在预测期内优先考虑新产品的发布和合作,以增加其全球市场份额。

主要氢动力船公司名单简介

- 巴拉德电力系统(加拿大)

- ABB(瑞士)

- PowerCell瑞典公司(瑞典)

- 康明斯公司(美国)

- 瓦锡兰(芬兰)

- 三菱重工 (MHI)(日本)

- 曼能源解决方案(德国)

- 诺雷德(挪威)

- 西门子能源(德国)

- 川崎重工(日本)

主要行业发展

- 2024 年 6 月:瓦锡兰通过测试氨和氢基推进其氢战略船用发动机和燃料系统,旨在实现航运应用的商业准备。该公司正在将氢燃料功能整合到其现有的推进产品组合中,重点关注结合燃料电池和发动机的混合解决方案。

- 2024年5月:ABB 通过为欧洲的氢渡轮项目提供集成电力推进和燃料电池接口系统,扩大了其在氢动力航运领域的作用。该计划的重点是优化燃料电池船舶的配电和能源管理。 ABB的参与凸显了其在电气化和系统集成方面的实力,可实现氢动力船舶的高效运行并支持向零排放海事解决方案的过渡。

- 2024 年 4 月:曼能源解决方案公司推进了氢燃料船用发动机的开发,重点是改造现有船舶并实现双燃料运营。该计划包括测试氢燃烧技术以补充燃料电池系统,为船东提供灵活的脱碳途径。

- 2024 年 1 月:PowerCell 瑞典获得了一份合同,为欧洲氢动力船舶项目提供其船用燃料电池系统,该项目针对沿海和渡轮应用。该公司强调其模块化燃料电池平台,旨在集成到混合动力推进系统中。该计划支持从试点示范到运营部署的过渡,同时通过与造船厂和系统集成商的合作,加强 PowerCell 在海洋氢领域的影响力。

- 2023 年 8 月:Norled 在挪威启动了世界上第一个液氢动力渡轮项目 (MF Hydra),标志着商业氢船部署的一个重要里程碑。该渡轮在固定路线上运营,展示了氢推进在现实条件下的可行性。

报告范围

全球氢动力船舶市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包括有关市场动态和预计在预测期内推动市场发展的市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为46.65% |

| 单元 | 价值(十亿美元) |

| 分割 | 按船舶类型、技术、储氢、应用和地区 |

| 按船舶类型 |

|

| 按技术 |

|

| 通过储氢 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 18.4 亿美元,预计到 2034 年将达到 544.5 亿美元。

2025年,欧洲市场价值为7.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 46.65%。

客运渡轮市场在船舶类型方面处于领先地位。

整个海事价值链中氢生态系统的快速整合正在推动市场发展。

Ballard Power Systems、PowerCell Scotland AB、Wärtsilä、MAN Energy Solutions 和 ABB 是市场上的一些知名参与者。

2025 年欧洲将主导市场。

氢基础设施的扩张、燃料电池成本的下降以及对零排放海上运输的需求不断增长预计将有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 205

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。