免疫抑制药物市场规模、份额和行业分析,按药物类别(钙调磷酸酶抑制剂、mTOR抑制剂、抗代谢物、白细胞介素拮抗剂、皮质类固醇等),按应用(器官移植、自身免疫性疾病、肿瘤适应症等)按给药途径(口服和肠胃外),按分销渠道(医院药房、零售药房和药品)商店和在线药店)以及区域预测,2026-2034 年

主要市场见解

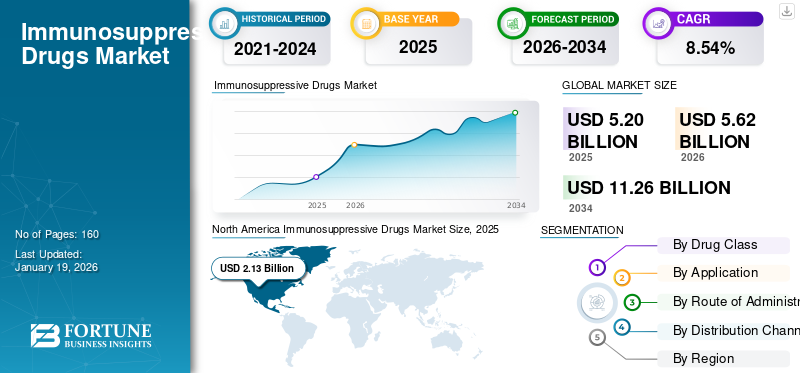

2025年,全球免疫抑制药物市场规模为52亿美元。预计该市场将从2026年的56.2亿美元增长到2034年的112.6亿美元,预测期内复合年增长率为8.54%。北美在免疫抑制药物市场占据主导地位,2025 年市场份额为 42.15%。

预计全球市场在预测期内将以显着的复合年增长率增长,并呈上升趋势。市场上的各种老牌企业,如艾伯维公司、辉瑞公司和百时美施贵宝公司,都专注于开发各种候选药物,以支持对免疫抑制药物不断增长的需求。

免疫抑制药物是用于减少或阻止免疫系统活性以抑制机体免疫反应的药物。它们主要用于治疗自身免疫性疾病,如类风湿性关节炎、牛皮癣,以及预防同种异体移植排斥反应。移植。它们是糖皮质激素、细胞抑制剂、抗体或亲免素。因此,随着自身免疫性疾病患病率的上升和移植手术的增加,全球市场预计在预测期内将显着增长。

- 例如,2025年4月,器官采购和移植网络报告称,2024年美国将进行27,759例肾移植手术。移植手术的不断增加增加了对免疫抑制剂的需求,以防止移植器官的排斥反应。

此外,新药的出现和移植后免疫抑制方案的改进是导致免疫抑制剂需求增加的重要因素,因此预计将在预测期内促进市场增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

自身免疫性疾病患病率上升以及患者护理免疫抑制技术的进步推动市场增长

日益流行自身免疫性疾病类风湿性关节炎和克罗恩病等疾病增加了预测期内对免疫抑制药物的需求。遗传倾向、压力、环境因素和生活方式的改变进一步影响自身免疫性疾病的增加。

- 例如,2023年6月,世界卫生组织报告称,2019年有1800万人患有类风湿性关节炎。其中,约70.0%的患者为女性。

自身免疫性疾病病例的不断增加进一步增加了对诊断工具进步的需求,从而进一步提供了增长机会。

市场限制

免疫抑制剂(尤其是生物制剂)的高价格阻碍了市场的增长

许多免疫抑制剂,特别是生物制剂,由于监管机构昂贵且繁琐的审批程序而施加联邦障碍,因此价格昂贵。这给医疗保健系统和患者造成了经济负担,特别是在低收入和中等收入国家。这种高成本的治疗可能会阻碍市场的增长。

- 例如,澳大利亚健康与福利研究所发布的一份报告估计,2022年澳大利亚约有514,000人患有关节炎,治疗类风湿关节炎的支出估计为6.373亿美元——如此高的患病率支撑了免疫抑制剂市场。

市场机会

主要参与者增加投资以推进免疫抑制药物的开发提供了一个重要的机会

免疫抑制药物市场的各种新兴参与者正在接受投资并致力于创新的免疫抑制药物和疗法。新型免疫抑制剂疗法针对特定的免疫途径,提供局部递送,并利用生物材料以提高移植存活率。此类投资促进了市场扩张机会。

- 例如,2024 年 12 月,Nuwig Therapeutics 获得了 2 亿美元的 B 轮融资,原因是其主要自身免疫性疾病候选药物 NVG-2089 用于治疗慢性炎症性脱髓鞘性多发性神经病 (CIDP) 以及其他未明确的自身免疫性疾病所取得的安全结果。

市场挑战

长期毒性和相关的严重不利影响对市场增长构成严峻挑战

免疫抑制药物会产生各种长期副作用,因为它们会增加感染、心血管疾病和骨髓抑制的风险。这些因素对市场提出了相当大的挑战。

- 例如,用于治疗晚期肾细胞癌和巨细胞星形细胞瘤的 AFINITOR 会产生呼吸问题、溃疡、腹泻、鼻出血等副作用。同样,用于治疗斑块型银屑病的 SKYRIZI 也有严重过敏反应等副作用。

免疫抑制药物市场趋势

生物仿制药激增是市场的一个突出趋势

免疫抑制药物市场见证了多种生物类似药在免疫抑制药物市场的推出。生物仿制药是具有固有微变异水平的复杂分子,模仿生物药物的活性成分。生物仿制药为治疗目的提供了更好的途径,通过更好的可用性支持免疫抑制药物市场的增长。这些因素为关键参与者创造了机会进行战略合作,以开发生物仿制药并扩大治疗的市场范围。

- 例如,2021年2月,日本Fujifilm Kyowa Kirin Biologics与美国Viatris合作在日本推出了第一个阿达木单抗生物类似药。 Mylan EPD G.K 负责生物仿制药的商业化。

下载免费样品 了解更多关于本报告的信息。

细分分析

按药物类别

多个监管机构批准市场上的钙调神经磷酸酶抑制剂,以推动细分市场的增长

根据药物类别,市场分为钙调神经磷酸酶抑制剂、mTOR抑制剂、抗代谢药、白细胞介素拮抗剂、皮质类固醇等。

钙调神经磷酸酶抑制剂细分市场是整个预测期内的领先细分市场。这种增长归因于其作为免疫抑制剂的有效性,因为它选择性抑制钙调磷酸酶(一种对 T 细胞激活至关重要的蛋白质),从而阻止包括 IL-2 在内的关键细胞因子的产生。这种有针对性的方法会导致 T 细胞功能的强烈和特异性降低,使它们在预防器官移植排斥和治疗某些自身免疫性疾病方面特别有用。

此外,主要公司正致力于获得各个监管机构的批准,以扩大其在新兴市场的产品范围。

- 例如,2024 年 9 月,Aurinia Pharmaceuticals Inc. 的第二代免疫抑制剂 Voclosporin(一种钙调神经磷酸酶抑制剂)获得批准,与吗替麦考酚酯 (MMF) 联合用于治疗狼疮性肾炎 (LN)由日本厚生劳动省制定。

mTOR抑制剂部分在预测期内在免疫抑制剂市场中占有相当大的市场份额。由于 mTOR 抑制剂作为同种异体移植免疫抑制剂所表现出的积极成果,预计该细分市场将会增长。凭借这些优势,主要市场参与者专注于扩大其在该领域的产品供应。

- 例如,2025年1月,Camber Pharmaceuticals推出了西罗莫司口服液,这是一种mTOR抑制剂,适用于预防13岁以上接受肾移植患者的器官排斥。

抗代谢药物占有相当大的市场份额。它们干扰细胞生长和分裂所必需的核酸(DNA 和 RNA)的合成。通过破坏这些过程,它们可以抑制免疫反应,从而有助于预防器官排斥和治疗某些自身免疫性疾病。

在预测的几年里,白细胞介素拮抗剂、皮质类固醇等在免疫抑制药物市场中也占有重要的市场份额。由于当前免疫抑制疗法的局限性以及正在进行的克服这些疗法的研究,预计这些细分市场将出现显着增长。

按申请

实体器官移植手术数量的增加促进了该领域的增长

按应用,市场进一步细分为器官移植、自身免疫性疾病、肿瘤适应症等。

器官移植在市场上占据最大份额。免疫抑制剂的使用对于预防器官移植排斥反应或机体急性同种异体移植排斥反应至关重要。此外,移植手术数量的增加,特别是肾脏和肝脏的移植手术数量的增加,增加了市场对免疫抑制剂的需求。

- 例如,2024年,印度政府报告称,该国每年进行的实体器官移植总数从2013年的4,990例增加到2023年的18,378例。移植手术数量的增加推动了对免疫抑制药物的需求并推动市场增长。

此外,免疫抑制剂还用于治疗自身免疫性疾病,如类风湿性关节炎、克罗恩病和狼疮等。它们抑制免疫反应,以防止对身体组织的攻击并防止进一步的损害。主要市场参与者正在推出治疗自身免疫性疾病的新产品并进一步推动增长。

- 例如,2023年1月,安进在美国推出了AMJEVITA(阿达木单抗-atto),这是一种修美乐(Humira)的生物仿制药,用于治疗类风湿关节炎和银屑病关节炎。

肿瘤学适应症也与免疫抑制疗法相关,包括依维莫司在内的药物用于治疗某些癌症,如乳腺癌和肾癌。施用免疫抑制剂是为了减少癌症治疗的副作用,例如化疗和放疗,从而延长治疗时间。

按给药途径

口服药物新产品的推出推动口服药物市场的增长

根据给药途径,市场分为口服和肠胃外。

由于易于给药且易于在过敏反应和自身免疫性疾病等各种适应症中使用,口服细分市场预计将占据最大的市场份额。他们还协助维持移植后护理中的药物制度。为了迎合其高市场份额,许多公司都在关注其口服免疫抑制剂的上市,以获得各个监管机构的批准。

- 例如,2023 年 8 月,Strides Pharma Global Pte.新加坡有限公司的霉酚酸酯口服混悬液(Cellcept 的生物仿制药)获得美国 FDA 批准,与其他免疫抑制剂联合使用,用于预防 3 个月及以上接受同种异体肾脏、心脏或肝脏移植的成人和儿童接受者的器官排斥。

另一方面,预计到 2024 年,肠外注射细分市场将以显着的复合年增长率增长。这一特定细分市场的增长归因于与其他途径相比其效率和快速结果。这一增长可归因于主要行业参与者在市场上推出的各种新产品以及该领域的研发。

- 例如,2023 年 10 月,诺华公司获得美国 FDA 批准 Cosentyx(苏金单抗)静脉注射(IV)制剂,这是一种白细胞介素抑制剂,用于治疗成人银屑病关节炎(PsA)、强直性脊柱炎(AS)和非放射学中轴型脊柱关节炎(nr-axSpA)。

按分销渠道

政府法规及移植免疫抑制剂主要应用医院药房处于领先地位

根据最终用户,市场分为医院药房、零售药房和药店以及网上药房。

预计医院药房将在预测期内主导免疫抑制药物市场。重要的市场份额归因于医院器官移植中免疫抑制药物的主要应用。此外,强制要求政府医院药房提供移植药物的法规进一步恢复了市场份额。

- 例如,2025年6月,尼泊尔卫生和人口部发布通知,要求官办药房储备器官移植所需的所有物资,并提供更好的患者护理。

这些发展将推动预测期内医院药房部门的增长。

随着合作数量的增加和获取药品的便利性的增加,零售药店和药店预计将在预测期内大幅增长,以进一步推动市场增长。

此外,越来越多专注于复杂药理产品的专业药房正在崛起,进一步促进了市场增长。

- 2024 年 7 月,沃尔玛与 Community Pharmacist 合作,将其专注于自身免疫的专业零售药店扩展到美国九个州的 30 多个地点,此类进展将进一步促进该细分市场在预测期内的增长。

在线药店预计在 2025 年至 2032 年期间将以适度的复合年增长率增长。利用在线药店提供的便利,以及诸如节省成本、隐私和更高的可访问性等好处,有利于其轻松采用。

免疫抑制药物市场区域前景

按地区划分,该市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Immunosuppressive Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为21.3亿美元,占全球行业的42.15%,预计2026年将达到22.8亿美元。加大器官移植基础设施的发展力度,提高政府运作的效率和透明度,加强器官移植的各种计划举措,将对北美市场产生积极影响。

- 例如,2023 年 3 月,卫生资源和服务管理局 (HRSA) 启动了 OPTN 现代化计划,通过重点改善 OPTN 的治理、技术和运营来加强国家器官移植系统的问责制和绩效。

我们。

美国在北美地区市场占据主导地位。终末期器官衰竭的数量增加,创造了该地区的移植需求。这些发展增加了对有效免疫抑制药物的需求。

- 例如,2022 年 3 月,美国疾病控制与预防中心在其每周社论中报告称,2000 年至 2019 年期间,美国普通人群中报告的终末期肾病 (ESKD) 病例数增加了 41.8%,流行病例数大约增加了一倍。

此外,各国政府计划加强患者护理并扩大接受先进手术(包括患者移植)的机会,以支持未来几年的增长。

- 例如,2024 年 11 月,美国卫生与公众服务部 (HHS) 通过医疗保险和医疗补助服务中心 (CMS) 敲定了一项为期六年的强制性模式,旨在增加肾移植的机会并改善患者护理。

欧洲

2025年欧洲市场规模为14.6亿美元,占全球市场份额的43.51%,预计2026年将达到15.8亿美元。该地区自身免疫性疾病的患病率有所上升。大量免疫抑制剂用于治疗自身免疫性疾病,因为它们会干扰 DNA 合成以限制身体的免疫反应。该地区的老牌企业正在将重点转移到抗击自身免疫性疾病的战略合作上,并寻求新产品上市的批准。

- 例如,2025年4月,艾伯维公司获得了欧盟委员会对RINVOQ的营销授权,RINVOQ是一种JAK抑制剂,用于治疗成人患者巨细胞动脉炎(GCA)。 RINVOQ 是欧盟以及冰岛、列支敦士登和挪威批准的第一个也是唯一一个口服 JAK 抑制剂,用于治疗成人 GCA 患者。

亚太地区

2025年,亚太地区市场规模为10.4亿美元,占全球市场的44.29%,预计到2026年将增长至11.5亿美元。预计亚太市场的复合年增长率最高,特别是在中国、日本和印度等发展中国家。移植手术数量的增加和自身免疫性疾病患病率的增加促进了该地区的增长。鉴于这些药物的需求不断增长,许多老牌企业都致力于获得监管机构的营销批准,以进一步推动市场增长。

- 例如,2025 年 1 月,Biocon Pharma 的他克莫司胶囊 0.5 毫克、1 毫克和 5 毫克剂量获得中国国家药品监督管理局 (NMPA) 的批准。

拉丁美洲、中东和非洲

2025 年拉丁美洲市场价值为 3.6 亿美元,占全球收入的 47.83%,预计 2026 年将达到 3.8 亿美元。在预测期内,拉丁美洲、中东和非洲市场收入适中。然而,为了满足该地区对免疫抑制剂不断增长的需求,各主要公司都将重点放在合作和合并等战略活动上。这些发展将促进市场增长

2025年中东和非洲占全球市场的50.78%,估值为2.2亿美元,预计2026年将达到2.3亿美元。

- 例如,2024 年 9 月,礼来公司与 伊娃制药到 2030 年,将巴瑞克替尼(一种用于治疗类风湿性关节炎的免疫抑制剂)扩大到非洲 49 个中低收入国家的约 20,000 人。

竞争格局

主要行业参与者

关注主要参与者的战略扩张机会,推动市场进步

全球免疫抑制药物市场呈现半整合的市场结构,其中包括诺华公司、辉瑞公司、罗氏公司和葛兰素史克公司等知名企业。这些公司在市场上占据的巨大份额是由于通过并购来提供强大的产品的战略活动,重点是研发以增强其市场地位。

- 例如,2023 年 7 月,CareDX Inc. 收购了 MediGO, Inc.,以扩大其数字健康产品组合,为器官采购组织 (OPO) 市场提供服务,同时加强其移植前服务,旨在缩短移植等待时间并增加获得捐赠器官的机会。

全球市场上的其他著名参与者包括百时美施贵宝公司、艾伯维公司和安斯泰来制药公司。预计这些公司将在预测期内优先考虑新产品的推出和合作,以提高其全球免疫抑制药物市场份额。

主要免疫抑制药物公司名单

- 诺华公司(瑞士)

- 辉瑞公司(美国)

- 霍夫曼-拉罗氏有限公司(瑞士)

- 葛兰素史克公司(英国。)

- 百时美施贵宝公司(美国)

- 艾伯维公司(美国)

- 安斯泰来制药公司(日本)

- Teva Pharmaceuticals USA, Inc.(以色列)

主要行业发展

- 2025 年 2 月:Eledon Pharmaceuticals, Inc. 宣布推出该公司在研抗 CD40L 抗体 tegoprubart,作为与 eGenesis 合作对一名接受转基因猪移植肾脏的患者进行免疫抑制治疗方案的关键组成部分。

- 2024 年 6 月:Biogen Inc. 收购了 Human Nutrition Biosciences (HI-Bio),这是一家临床阶段的生物技术公司,专注于严重免疫介导疾病 (IMD) 的靶向治疗。此次收购旨在增加 felzartamab,从而加强该公司在免疫学领域的地位。

- 2024 年 4 月:武田药品工业株式会社的 ENTYVIO(vedolizumab)获得美国 FDA 批准,用于中度至重度活动性克罗恩病(CD)成人的维持治疗。

- 2024 年 4 月:Vertex Pharmaceuticals Incorporated 收购了 Alphine Immune Sciences, Inc。此次收购旨在获得 Alpine 的主导分子 povetacicept (ALPN-303) 的独家权利,povetacicept (ALPN-303) 是一种增殖诱导配体,在治疗进展性自身免疫性肾病 IgA (IgAN) 疾病方面显示出潜在功效。

- 2020 年 6 月:山德士推出了名为 Dailiport 的通用他克莫司胶囊,该胶囊在德国、英国、荷兰、芬兰、瑞典、爱沙尼亚、拉脱维亚和斯洛伐克适用于预防成人肾脏或肝脏同种异体移植受者的移植排斥,在意大利和西班牙则为 Conferoport。

报告范围

全球免疫抑制药物市场报告包括全球免疫抑制市场总体分析,强调技术进步概述、候选产品、监管环境和产品发布等关键方面。该报告还研究了新型疗法的应用以及值得注意的行业发展,包括合并、合作和收购。此外,报告还详细介绍了各个细分市场的区域分析以及 COVID-19 对市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.54% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 药品类别

|

|

按申请

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 56.2 亿美元,预计到 2034 年将达到 112.6 亿美元。

2025年,北美市场规模为21.3亿美元。

复合年增长率为 8.54%,市场将在预测期内呈现快速增长。

根据药物类别,钙调神经磷酸酶抑制剂预计将在预测期内引领市场。

自身免疫性疾病患病率的上升和移植手术的领先是市场的驱动因素。

诺华公司、辉瑞公司、霍夫曼-拉罗氏有限公司和葛兰素史克公司。是全球市场的主要参与者。

北美在免疫抑制药物市场占据主导地位,2025 年市场份额为 42.15%。

免疫抑制剂疗法的创新和增加投资以提供更好的产品来协助采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获取20%免费定制

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。