商业海藻市场规模、份额和行业分析,按类型(红海藻、褐海藻和绿海藻)、形式(薄片、粉末和液体)、最终用途(食品和饮料、农业肥料、动物饲料添加剂、药品、化妆品和个人护理)以及区域预测,2026-2034年

主要市场见解

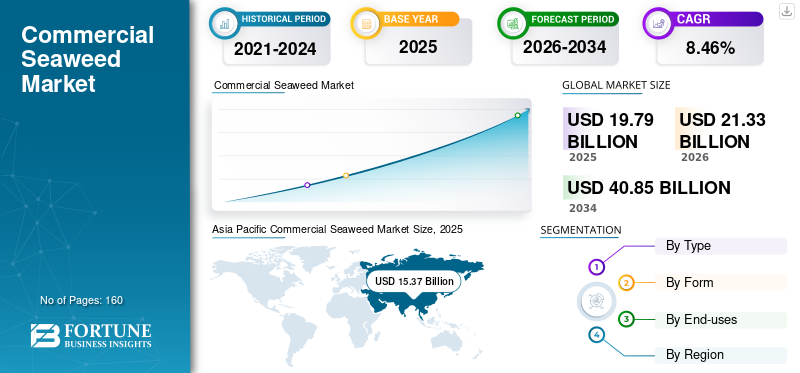

全球商业海藻市场规模 美元19.79到 2025 年将达到 10 亿美元,预计将增长21.332026 年 10 亿美元40.85到 2034 年,年复合增长率为 10 亿8.46% 在预测期内。亚太地区主导商业海藻市场,市场份额为77.69到 2025 年,美国商业海藻市场规模预计将大幅增长,预计到 2032 年将达到 14.6 亿美元,原因是海藻在食品中的利用率不断提高、藻类养殖技术进步以及海藻作为生物刺激剂在农业中的应用不断增加。

COVID-19危机导致该市场同比增长放缓。根据我们的分析,2020年全球市场同比增速下降5.85%,这主要是由于原材料需求减少和价格下降所致。年均复合增长率的上升归因于世界卫生组织强调海藻作为保护人们免受冠状病毒感染的有效手段的重要性。

过去几年,利用亲水胶体卡拉胶、藻酸盐和琼脂等在食品工业、动物饲料、制药和其他行业的应用有所增加。这导致藻类产量增加和对商业海藻的需求猛增。除此之外,食用大型藻类产品带来的健康益处正在促使人们在日常食物中加入商业藻类。

在 COVID-19 大流行爆发期间,由于对大型藻类作为原材料的农业生产力的需求减少,海藻养殖者受到了负面影响。由于需求下降导致原材料价格下降,影响了商业海藻市场的增长。然而,越来越多的研究解释大型藻类的某些化合物可能有助于减少新型冠状病毒的传播,这增加了全球对大型藻类的兴趣。为了维持整体健康和保健,对健康和安全食品的需求不断增长,预计将推动未来几年市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球商业海藻市场概览

市场规模及预测:

- 2025 年市场规模:美元19.79十亿

- 2026 年市场规模:美元21.33十亿

- 2034 年预测市场规模:美元40.85十亿

- 复合年增长率:8.462026-2034 年百分比

市场份额:

- 亚太地区主导了商业海藻市场77.69由于海藻在传统美食中的广泛采用、餐饮服务需求的不断增长以及植物性化妆品和个人护理产品的普及,到 2025 年,该市场份额将达到 %。

- 按类型:红海藻由于在食品加工中的广泛应用以及高蛋白质和维生素含量(尤其是卡拉胶生产)而占据主要市场份额。

主要国家亮点:

- 美国:预计到 2032 年将达到 14.6 亿美元,原因是海藻在食品中的使用不断增加、藻类培育技术进步以及作为生物刺激剂在农业中的应用。

- 中国:在烹饪中大量使用大型藻类,为亚太地区的市场领导地位做出了重大贡献。

- 法国:扩大素食和植物蛋白产品开发的发源地,包括海藻替代品。

- 南非:绿藻水产养殖在膳食补充剂和化妆品领域越来越受欢迎,支持了区域市场的稳定增长。

商业海藻市场趋势

日益关注环境可持续性有利于海藻种植

在过去的几年中,世界各地的人们已经意识到环境问题,这导致了减少环境压力的解决方案的开发。人们对环境福利的认识不断增强,导致消费者偏好发生重大变化,从而推动了对可持续产品的需求。大型藻类养殖被认为是可持续的,因为它是一种快速生长、营养丰富的藻类,可以吸收二氧化碳并释放氧气。对大型藻类生产的需求不断增长,进一步归因于素食主义和支持动物福利的植物性产品的日益普及。根据Proveg国际组织的新闻稿,2019年全球植物肉市场规模为121亿美元,预计2019年至2025年期间复合年增长率为15%。

下载免费样品 了解更多关于本报告的信息。

商业海藻市场增长因素

越来越多地采用商业海藻作为亲水胶体以推动市场增长

由于海藻产品在增加食品营养价值方面的效率,全球食品行业对海藻的需求正在上升。例如,早些时候,它主要在亚洲国家消费;现在,它主要在亚洲国家消费。然而,由于亚洲人口在美国、法国和加拿大等国家的扩散,大型藻类被用作食品成分或新鲜添加。此外,一些海藻产生的亲水胶体被用来增加食品的厚度和稳定性。它进一步用于形成凝胶和水溶性薄膜。海藻酸盐、琼脂和角叉菜胶是最常见的海藻提取物。它们在各种食品中用作胶凝剂、稳定剂、乳化剂和增稠剂,例如冰淇淋、果酱、果汁、烘焙产品,以及其他。

海藻是氨基酸、蛋白质、脂质、维生素、多糖、肽和矿物质等生化物质的丰富来源,有助于提高食品的功能。预计这将推动未来几年的市场增长。

增加植物性产品的消费以增加需求

人们对动物福利的认识不断增强,加速了纯素食或遵循素食饮食的步伐,这进一步增加了植物性产品的消费。这些产品在食品和化妆品行业等多个领域越来越受欢迎,人们逐渐认识到植物性产品比动物性产品更安全、更健康。大型藻类是蛋白质的良好来源,目前被广泛用于开发植物性蛋白质替代品,这推动了该市场的增长。例如,2020年6月,一家法国生物海洋成分公司投资240万美元开发一系列新的基于海藻的解决方案,以创造植物性替代品。

制约因素

海藻种植成本高昂阻碍市场增长

近年来,由于工业废水中有毒废化学品和塑料的混合,水污染显着增加。这给从海底收获藻类带来了许多挑战,从而增加了市场上藻类的最终成本。高昂的种植成本预计将阻碍市场增长。例如,2018 年 1 月,考虑到业务部门的运营效率,奥特奇关闭了位于肯塔基州的藻类生产设施。然而,政府加大干预力度,支持大型藻类的培育和收获,以满足食品工业对大型藻类不断增长的需求,预计将有助于农民和制造商克服这一挑战。

商业海藻市场细分分析

按类型分析

红海藻领域由于应用广泛且易于获取而占据主要市场份额

预计到 2026 年,红海藻将占据市场主导地位,份额为 45.43%。根据类型,市场包括红色、棕色和绿色。红藻因其巨大的功能特性而在市场上占据主导地位。它含有大量的蛋白质和维生素,使其成为替代蛋白质的重要来源。红藻主要用于生产 卡拉胶,其本身被用作食物来源并在食品加工中广泛应用。

绿藻含有大量的β-胡萝卜素,已被证明可以有效预防癌症。对绿藻片剂和胶囊形式的膳食补充剂的需求不断增长,预计将在预测期内增加其需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于亚洲国家的消费量不断增长,褐藻预计将呈现出有希望的增长。在中国和日本等国家,它与椰奶、碎冰和果冻一起食用。

按形态分析

海藻粉因易于储存和使用而占据主要份额

粉末细分市场预计将引领市场,到 2026 年将占全球市场的 69.85%。海藻粉广泛应用于食品和化妆品行业。粉末易于运输和储存。将大型藻类提取物转化为粉末的过程可以去除水分,有助于延长其保质期。海藻粉在零售市场上作为化妆品和化妆品出售 膳食补充剂。植物蛋白和纯素产品消费的增加预计将增加食品行业对海藻粉的需求。

由于液体大型藻类提取物在功能性饮料和化妆品中的使用不断增加,因此它们正在大幅增长。

按最终用途分析

食品和饮料领域在不断增长的食品应用的支持下处于领先地位

到2026年,食品和饮料领域将占据67.79%的市场份额。海藻在食品中的新兴应用主要推动该领域的增长。食品和饮料行业利益相关者已认识到源自藻类的生物质可作为替代蛋白质来源,以满足全球蛋白质需求。纯素产品消费的增长预计也将进一步促进市场的增长。

由于最近对富含抗氧化剂的化妆品(如沐浴露、保湿肥皂、洗发水和面霜)的需求不断增长,化妆品和个人护理领域预计将出现强劲增长。例如,2019 年 3 月,法国美容和化妆品品牌 Algotherm 通过推出一系列由 AlgoHydra 制成的美容产品,在印度开展了区域业务。该公司推出了多种面霜、面膜、凝胶和面部精华液。

区域见解

Asia Pacific Commercial Seaweed Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太市场规模为153.7亿美元,占全球行业的77.69%,预计2026年将达到166.4亿美元。中国、日本、越南等各国传统美食中越来越多地采用商业型藻类,这提高了过去几年的全球需求。餐饮服务行业对大型藻类的需求不断增长也推动了该地区的市场增长。植物性化妆品和个人护理产品在消费者中的日益普及预计将进一步推动未来几年的市场增长。到2026年,日本市场价值为16.6亿美元,到2026年中国市场价值为123.4亿美元,到2026年印度市场价值为12.4亿美元。

海藻养殖正在全球迅速扩张。藻类的主要生产地区是亚洲,尽管其他地区也开始种植越来越多的选择性藻类品种,以满足全球对各种人类消费产品不断增长的需求,例如食品、化妆品、药品和营养保健品。海藻的其他应用包括农业肥料、动物饲料和生物燃料。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美在全球市场中保持着强劲的地位,2025年将达到11.1亿美元,占5.61%的份额,预计2026年将达到11.9亿美元。由于该地区对植物基产品的需求激增,预计北美将出现可观的增长。美国海藻市场主导北美地区。该地区纯素食和素食饮食的日益普及增加了一系列食品对植物蛋白的需求。越来越受欢迎功能性食品和饮料进一步提高了藻类在各种产品中的利用率。藻类培育和收获的持续发展和技术进步预计将推动该地区市场的增长。到2026年,美国市场价值将达到9.3亿美元。

欧洲

2025年,欧洲创造了19亿美元,占全球市场收入的9.59%,预计到2026年将增长至20.2亿美元。与其他地区相比,欧洲市场预计将呈现稳定增长。小球藻和螺旋藻等食用海藻有助于利用欧洲植物性蛋白质消费的新趋势。该地区对高质量天然补充剂的需求正在为来自亚太地区发展中国家的各种海藻制药行业供应商创造机会。越来越多的消费者转向纯素饮食,进一步促进了这些地区海藻的消费。在欧洲,由于供应不足,2014-2018年食用藻类进口量下降了66%。预计这将有助于预测期内的市场增长。西欧对种植藻类作为食物来源、土壤和农作物的生物刺激剂以及生物燃料越来越感兴趣。藻类种植不需要农业用地,而且许多物种生长在咸水和咸水地区,具有不可否认的优势。目前荷兰水域的藻类养殖有限,但在未来几十年内,将在北海开发更多养殖场,提供将其与大规模藻类养殖相结合的可能性。到2026年,英国市场价值将达到2.6亿美元,而德国市场到2026年价值将达到2.2亿美元。

南美洲

南美商业海藻市场由于其广阔的地理区域(包括各个海洋领域)预计将稳定增长。南美洲的主要海藻生产基于天然床的收获。随着农业方法的改进、新品种的开发和农业活动的扩大,该地区的市场拥有巨大的机遇。

2025年,拉丁美洲对全球市场的贡献率为4.36%,估值为8.6亿美元,预计2026年将达到9.1亿美元。

中东和非洲

2025年,中东和非洲市场规模为5.5亿美元,占全球市场的2.76%,预计2026年将增长至5.7亿美元。中东和非洲市场仍处于起步阶段。绿藻是南非重要的水产养殖产品之一。由于膳食补充剂和化妆品中对绿藻的需求不断增长,预计该市场将稳定增长。

商业海藻市场重点企业名单

嘉吉公司将投资创新和产品扩展以加强市场占有率

领先企业嘉吉专注于投资创新和扩张,以确保长期可持续的红藻供应链解决方案。例如,2019 年 2 月,该公司启动了一项新的可持续发展计划“红藻承诺”,旨在解决红藻种植和收获的可持续发展挑战。一些主要参与者的存在及其扩大的生产和分销能力导致了全球商业海藻市场的高度整合。 DowDuPont, Inc.、J.M. Huber 和 Corbion N.V. 等其他主要参与者正专注于设施扩建、新颖加工技术的创新以及合作伙伴关系,以加强其在市场中的地位。

主要公司简介:

- 陶氏杜邦公司(美国特拉华州)

- 嘉吉公司(美国明尼苏达州)

- J.M. Huber(美国新泽西州)

- Corbion N.V.(荷兰)

- 凯里集团有限公司(爱尔兰特拉利)

- FMC Corporation(美国宾夕法尼亚州)

- 阿卡迪亚海洋植物有限公司(加拿大新斯科舍省)

- Gelymer S.A.(智利圣地亚哥)

- Ocean Harvest Technology Limited(爱尔兰米尔敦)

- Roullier Group(法国布列塔尼)

主要行业发展:

- 2019 年 11 月:新日铁公司与古生地区渔业合作社合作推出了一个新的海藻再生项目,以促进日本渔业的发展。

- 2019 年 7 月:全球化学品和原料分销商 Univar Solutions 宣布与苏格兰 Seaweed & Co. 达成协议,扩大其新型海藻原料产品组合,满足现代消费者对健康、口味和可持续发展的需求。

报告范围

全球商业海藻市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用领域等关键方面。除此之外,该报告还提供了对市场趋势的见解,并重点介绍了微藻行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分:

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率8.462026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按形式

|

|

|

按最终用途

|

|

|

按地理

|

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道