电流传感器市场规模、份额和行业分析,按类型(磁通门、直流电流传感器、交流电流传感器、磁性探头等)、按环路类型(开环和闭环)、按技术(隔离和非隔离)、按应用(楼宇自动化系统、能源监测和管理、电机状态和控制、工业流程和制造等)、按最终用户(公用事业、工业、汽车和其他)和区域预测,2026-2034

主要市场见解

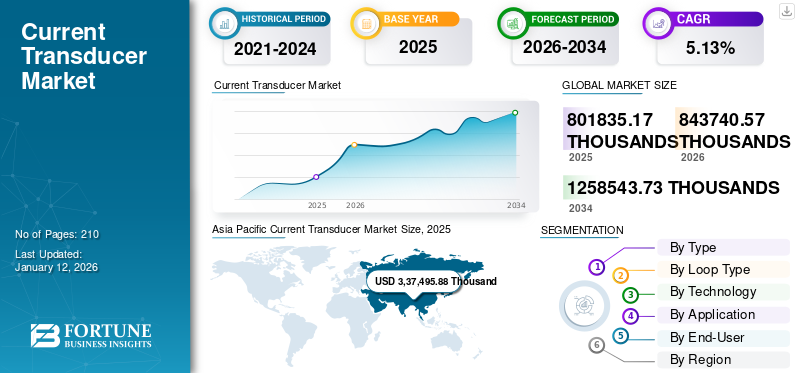

2025年,全球当前传感器市场规模为8,01,835.17万,预计将从2026年的8,43,740.57万增长到2034年的12,58,543.73美元1,161.82万,预测期内复合年增长率为5.44%。 2025年,亚太地区以42.09%的份额主导全球市场。

电流传感器是用于将电流(交流或直流)转换为相当于电流或电压的比例标准化电信号的电气设备。这些设备广泛用于计量、监控和控制系统的控制板或仪器。这些设备在电力电子和配电领域广受欢迎,工业自动化、可再生能源系统等。例如,在可再生能源系统中,这些设备用于监控和测量电流、高效储能、优化发电以及增强电网稳定性。风能和太阳能设备用于监测光伏阵列或风力涡轮机内的电流。预计这些因素将在预测期内推动当前传感器市场的发展。

ABB 是 DCSA 系列回路供电、线性输出电流传感器的领先市场参与者和供应商,该传感器提供的输出与通过 LCSC10T12 传感器的 RMS AC 成正比。 ABB提供的电流传感器具有高精度、坚固性和线性度,因此主要用于高压铁路和变电站。 2023年2月,ABB推出最新电流传感器,主要用于汽车(EV)测试台和电池测试和评估系统。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

汽车行业对节能解决方案的需求不断增长推动市场增长

电流传感器在汽车行业中广受欢迎,用于测量和监控电动汽车动力系统、充电站和电池系统中的电流并管理功率流,以确保汽车的高效和安全运行。例如,在电动汽车 (EV)和混合动力电动汽车 (HEV) 中,电流传感器用于监控电池和电机之间的能量流,以实现高效的电力传输。

此外,它们还用于通过提供精确的电流测量和实时数据调整来保护汽车组件免受过载影响。电流传感器在汽车领域的其他一些应用包括燃料电池电流控制、标准电池监控、DC/DC 转换器和 AC/AC 逆变器、空调电动压缩机等。近年来,对电动汽车和先进汽车技术的需求不断增长,推动了当前传感器市场份额的增长。例如,电动汽车行业在 2023 年呈现强劲增长,销量约为 1400 万辆。 2024 年,中国电动汽车销量最高,其次是欧洲、美国和世界其他地区。

配电、电能质量和其他电力基础设施领域产品采用率的不断提高推动了市场增长

在电力系统和基础设施中,电流传感器主要用于测量和监控电力系统中的电流。电网、变电站和发电机。它们可以防止供电中断并确保高电能质量。它们还用于住宅和商业建筑的电表中,以监测电源中断期间的电流。它们用于逆变器、电机控制系统和变频驱动器 (VFD),以监控电流并及早检测过载、短路或其他故障。

智能电网的发展对当前换能器市场的增长产生了积极影响。这些设备广泛应用于智能电网,因为它们在监测和控制电流水平、促进自动化电网平衡和能源分配、优化能源使用和减少能源浪费方面发挥着关键作用。此外,这些传感器还可以监控电池的充电和放电周期,防止过度充电或放电,并通过提高系统的整体可靠性来延长电池的生命周期。国际能源署(IEA)表示,投资智能电网包括欧盟、日本、印度、中国、加拿大等在内的不同地区和国家的需求,促进了对电流传感器的需求不断增长。

市场限制

高成本、潜在的漂移和老化组件阻碍了市场增长

与传统电流互感器相比,电流传感器由于成本较高而面临一定的局限性。电流传感器的高成本主要归因于技术复杂性和带宽或精度降低。很少有电流传感器依赖于被测量的固有电流和传感电路。在这种情况下,需要隔离放大器来实现电气隔离,这会增加总体成本。此外,与传统变压器相比,电流传感器需要频繁的校准检查,这增加了其复杂性。预计这些因素将阻碍未来几年传感器市场的趋势。

市场机会

可再生能源领域越来越多地采用电流传感器,预计将带来发展前景

在可再生能源电流传感器主要用于准确测量和监控太阳能和风力发电系统中的电流。通过测量电流,这些设备可确保能源可立即消耗或存储,从而确保能源的有效利用,从而提供可持续的能源使用。电流传感器通过提供对功率转换器和逆变器的更好控制来优化可再生能源系统的性能。

电流传感器用于跟踪太阳能系统中太阳能电池板的性能。在可再生能源系统中,这些传感器提供实时监控和控制,促进最大功率点跟踪 (MPPT),并确保安全和系统保护。国际能源署(IEA)表示,到2030年,可再生能源发电量预计将达到17,000太瓦时(TWh)。2025年,可再生能源发电量份额将超过燃煤发电,2026年,可再生能源发电量预计将超过核电发电。太阳能光伏技术有望在 2050 年实现净零排放 (NZE)。因此,可再生能源系统的普及预计将增加电流传感器市场规模,这对于精确的电流测量和监控系统至关重要。

市场挑战

整合挑战和环境条件给新兴参与者带来重大挑战

当前的传感器面临着重大挑战,因为将传感器集成到现有系统中非常复杂。这些挑战与空间限制、高速要求和电磁干扰 (EMI) 问题有关,因此大型电流感测组件的集成非常困难。此外,湿度、高温和接触污染物等环境条件也会影响变压器的读数和性能。此外,将这些设备暴露在危险环境中可能会影响电流传感设备的功能和准确性。这些因素给当前的传感器公司带来了重大挑战。

电流传感器市场趋势

推出数字电流传感器增强网络连接

目前的数字传感器正在全球范围内开发,并配备了数据分析和增强的网络连接功能。数字电流传感器具有增强的网络连接性,可为智能电网应用和自动化工业流程提供实时连接和控制。此外,这些当前的数字传感器具有实时数据分析和无线通信功能,因此它们被用于多种新兴应用。例如,2024 年 5 月,DC-CT 品牌推出了一款采用 Platiše 通量传感器技术的创新型零通量 AC/DC 传感器。该器件提供增强的带宽、精度、稳定性并减少能耗。

零磁通交流/直流传感器依赖于电流控制可变磁阻 (CCVR)。这种闭环方法不断监测磁芯中的剩余磁通量,并修改补偿绕组中的电流以保持零磁通平衡。直流CT传感器能够测量交流和直流电流,适合 B+ 级直流/交流剩余电流传感器等用途。

下载免费样品 了解更多关于本报告的信息。

关税的影响

美国总统唐纳德·特朗普的关税将对当前的传感器行业产生重大影响,导致供应链中断,因为大多数基本电子元件都来自中国。因此,征收关税将影响进口这些零部件的成本,从而增加制造商的生产成本。

高额进口关税将导致企业重新考虑供应链战略,因此他们将探索替代采购选择或搬迁制造设施以减轻影响。然而,搬迁制造基地需要大量投资,可能导致运营效率低下和生产延误。因此,预计关税的影响将对预测期内当前传感器市场的增长产生负面影响。

细分分析

按类型

磁通门电流传感器由于高精度、低噪声和宽带宽而占据主导地位

根据类型,市场分为磁通门、直流电流传感器、交流电流传感器、磁性探头等。

到 2026 年,磁通门细分市场将占 15.12% 的市场份额。近年来,它因其提供更高的精度和更低的噪声而受到广泛欢迎,这使得它们适合精密测量。它们用于需要高稳定性和低电流检测的应用。由于磁芯在整个 B-H 回路中循环,磁通门技术可提供低偏移和偏移漂移,从而抑制磁通门磁芯中的任何磁偏移。与其他技术相比,磁通门电流传感器具有更高的灵敏度,这有助于测量低安培匝数。

此外,磁通门电流传感器的动态范围有助于使用同一传感器测量小电流和大电流。磁通门传感器有多种类型,即标准磁通门传感器、C 型磁通门传感器、IT 型磁通门和低频磁通门,有助于在同一传感器内测量小电流和大电流。

直流电流传感器将直流电流转换为成比例的直流电压或电流信号,通常用于监视、控制或保护目的。它们在各种应用中都至关重要,包括电池管理、可再生能源系统、电动汽车充电和工业自动化。直流电流传感器可提供高精度的电流测量,这对于需要精确电流监控的应用至关重要。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按循环类型

闭环式由于更高的加速度和效率而领先

根据回路类型,市场主要分为开环和闭环。

预计到 2026 年,闭环细分市场将占据 25.71% 的市场份额。这些传感器受到广泛青睐,因为与开环电流传感器相比,它们具有更高的精度、抗噪性和卓越的稳定性。反馈环路提高了闭环的精度和稳定性,该反馈环路主动调节次级电流,以维持传感元件处的净零磁场,并减少由温度波动或环境因素引起的误差。

例如,VACUUMSCHMELZE 提供的闭环电流传感器具有 0.4% 至 0.7% 的最高精度,在整个温标范围内无温度漂移,上升时间短,频率范围为 DC 至 200 kHz。闭环电流传感器的主要特征之一是存在负反馈环路,因此传感器的输出信号通过负反馈机制用输入信号进行补偿和校准。负反馈机制消除了误差和漂移,提供准确可靠的电力系统测量。

闭环电流传感器的优点是没有涡流和更高的带宽。输出可以建模为电流源,其电流与初级电流成比例,比例由次级绕组数确定。闭环电流传感器具有简单的可扩展性,可以快速响应被测电流的变化,有利于电流的实时监测。

开环电流传感器通过检测电流产生的磁场并将其转换成成比例的电压或电流输出来测量电流。它们通常用于需要通过电气隔离进行电流测量的应用,并以其简单性和成本效益而闻名。

按技术

由于安全考虑和灵活的电路设计,隔离技术处于领先地位

根据技术,市场大致分为孤立市场和非孤立市场。

隔离式电流传感器将占据最高的市场份额,因为它们在初级和次级电路之间形成屏障,阻止电压到达输出,到 2026 年将占据 27.47% 的市场份额。例如,这些传感器用于由高压交流电源供电的医疗设备和系统。隔离电流传感器通过断开输入和输出之间的物理连接来消除接地环路。

隔离电流传感器不连接到任何特定的接地电位,这使得它们可以浮动。这种灵活性使得反转、电平转换和其他电路操作变得更加容易。此外,准确性和可扩展性是导致隔离电流传感器需求增加的其他一些特征。

按申请

由于电流传感器对可靠运行的高要求,工业流程和制造应用处于领先地位

根据应用,市场分为楼宇自动化系统、能源监控和管理、电机状态和控制、工业过程和制造等。

工业流程和制造领域占主要市场收入。用于工业过程和制造领域的电流传感器有助于安全可靠地测量和监控电流。这些传感器用于监测和控制工业过程中的电流,这对于确保安全可靠运行和防止过载至关重要。此外,这些传感器有助于分析制造过程中的能耗,以确保设备可靠性并减少昂贵的停机时间。此外,这些设备产生的信号可以传输更远的距离,因为它们在工业领域的使用有助于安全、高效和可靠性。

电流传感器在以下方面发挥着至关重要的作用:楼宇自动化系统 (BAS)通过测量电流并将其转换为可用信号进行监视和控制。它们对于能源管理、电机状态监控(例如泵、风扇)和整体系统效率至关重要。电流传感器用于分表计量应用,以跟踪建筑物内特定区域或设备的能源消耗。

按最终用户

公用事业公司是领先的最终用户,因为电流传感器有助于实现高效的电源管理

根据最终用户,市场分为公用事业、工业、汽车等。

公用事业部门占据了主导市场份额。电流传感器因其能够可靠、准确地监测电流而广泛应用于公用事业领域,这对于电网功能至关重要。这些传感器用于监测高压电力系统中的电流,并使用磁芯测量初级电流到次级绕组中较低的可测量电流。电流传感器帮助公用事业公司在高峰需求期间管理电力并监控能源分布。

在公用事业领域,电流传感器用于各种应用,例如配电、加热和冷却系统、供气、供水等。通过使用传感器实现公用设施网络自动化,可以实现可靠性、效率和更低的运营成本。此外,这些传感器有助于检测过载和短路等故障。

电流传感器市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Current Transducer Market Size, 2025 (USD Thousand)

获取本市场区域分析的更多信息, 下载免费样品

工业流程和制造业的快速增长推动了当前跨地区传感器市场

2025年,亚太地区为全球市场贡献了约3.3749亿美元,占42.09%的份额,预计2026年将达到3.572亿美元。这些传感器测量设备和机械的当前消耗,从而实现工业流程的高效控制和优化。此外,它们还可以检测设备的异常和潜在故障,从而避免代价高昂的停机和维护。中国、印度、日本等国家的快速工业化和制造业的增长,推动了当前传感器行业的需求。预计到2026年,日本市场将达到45,082,300美元,印度市场预计到2026年将达到59,754,820美元。

中国

制造业的增长推动了对电流传感器的需求

预计中国将在亚太地区占有重要份额。中国是全球制造业强国,拥有钢铁、汽车、电子、水泥等领先制造业。据ChinaPower提供的数据显示,2023年,中国制造业增加值(MVA)达4.66万亿美元,占全球制造业增加值的29%。外国投资的涌入、劳动力的供应和贸易壁垒的减少对中国的制造业产出做出了巨大贡献。在制造业中,这些传感器用于监控电流消耗、检测异常情况以及诸如电力电子、控制逆变器等设备。预计到2026年中国市场将达到1,51,763,940美元

欧洲

可再生能源系统整合推动欧洲市场增长

2025年欧洲市场规模达到1.5791亿美元,占市场总收入的19.69%,预计2026年将达到1.6656亿美元。预计欧洲将在预测期内逐步增长,并积极整合可再生能源系统,到2050年成为气候中和经济体。为了实现这一目标,正在采取各种战略,包括投资基础设施、电气化、推广清洁燃料和其他人。此外,到 2030 年,欧洲的目标是将可再生能源的份额增加 42.5%。欧盟能源系统集成战略、REPowerEU 计划、可再生能源指令、智能电网的采用、能源效率和循环目标等举措已变得相当受欢迎。预计到 2026 年,德国市场将达到 52,041.48 万美元。

英国。

可再生能源贡献的不断增长增加了整个英国的市场机会

英国预计将主导欧洲市场份额。到2024年,英国低碳可再生能源发电量将占37%,发电量为103太瓦时,首次超过化石燃料发电量的35%(97太瓦时)。可再生能源的整合需要先进的存储解决方案和电网管理,以维持电网的稳定性和可再生能源的间歇性。在能源管理中使用电流传感器有助于识别过多的功耗以及有针对性的调整,从而在不影响生产力的情况下降低公用事业成本。此外,这些系统还可以检测电流的不规则性,从而延长设备的使用寿命。预计到 2026 年,英国市场将达到 30,276.36 万美元。

北美

电流传感器在楼宇自动化系统 (BAS) 中的使用不断增加,推动了北美市场份额

2025年,北美市场占据全球23.21%的市场份额,估值达到1.8614亿美元,预计2026年将增长至1.9547亿美元。在北美,目前的传感器广泛应用于数字信号的BAS中。在 BAS 中,这些传感器发送数字信号来检测电机状态,包括风扇和泵的运行。此外,BAS 用于模拟信号发送,用于测量 HVAC 设备、照明系统等不同组件的用电量。例如,江森自控是楼宇自动化解决方案的领先供应商,包括安全、暖通空调、消防系统等。开利是暖通空调解决方案和楼宇自动化系统的另一家领先供应商。这些因素正在推动北美电流传感器市场的增长。预计到 2026 年,美国市场将达到 1,36,614,060 万美元。

我们。

工业转型和现代化促进电流传感器的采用

在美国对电能质量、能源效率和电气化日益关注的推动下,目前美国的传感器市场正在稳步增长。行业向自动化和可再生能源集成转型,导致了对可靠电流测量和监控设备的需求。智能电网基础设施、电动汽车充电站和电池储能系统的部署极大地促进了高精度电流传感器的采用。智能电网补助计划在五年内(2022-2026)分配高达 30 亿美元,以支持电网弹性技术的大规模部署。向美国机构、企业、政府和部落国家开放的项目必须显示出广泛市场采用的潜力。

中东和非洲

中东和非洲地区越来越多地使用电流传感器来监测和电能质量,从而扩大了市场规模

2025年,中东和非洲地区占据全球市场6.28%的份额,收入为5032万美元,预计2026年将达到5195万美元。中东和非洲地区在电流传感器领域占据很大份额,因为这些设备用于能耗跟踪、实时监控、精确电流测量等应用。例如,在能源消耗跟踪中,这些传感器用于识别低效率、跟踪能源使用情况并减少能源消耗。此外,这些传感器还用于工业自动化、电力电子、配电和其他领域,以实现中东和非洲地区的高效能源利用。

拉美

电力电子需求不断增长,推动电流传感器需求增长

2025年,拉美地区营收为6995万美元,占全球市场收入的8.72%,预计2026年将增长至7256万美元。在汽车、可再生能源等领域投资不断增长的推动下,拉美电力电子行业正在经历显着增长。随着工业自动化领域的扩张,巴西、阿根廷和智利正在迅速投资节能设备。电力基础设施现代化,电信基础设施等导致该地区对电流传感器的需求增加。

竞争格局

主要行业参与者

产品开发和技术进步为市场参与者带来了巨大的增长机会

当前全球传感器市场的特点是产品快速开发和技术进步推动了激烈的竞争,这推动了传感器在各个行业的采用。 ABB、德州仪器公司、江森自控公司、西门子公司等主要参与者正在通过先进的产品开发、全面的产品组合和协作进行竞争。例如,LEM International SA 提供的电流传感器具有高精度、线性度、宽频带宽、低温漂移和许多其他特性。这些传感器可用于多种应用,例如 MRI 高性能梯度放大器中的反馈元件、电源、医疗设备、校准装置和能量测量。

主要电流传感器公司名单分析

- ABB(瑞士)

- 德州仪器公司(美国)

- 江森自控公司(我们。)

- 拓普科技 (中国台湾地区)

- 维里斯工业公司(我们。)

- NK科技(我们。)

- CR磁力(美国)

- 西门子股份公司(德国)

- 霍巴特(美国)

- 菲尼克斯电气(德国)

主要行业发展

- 2025 年 4 月:Allegro MicroSystems 推出了三款新解决方案,旨在提高电动汽车和工业自动化相关应用中的电机驱动、电机控制和热管理性能。 ACS37035 和 ACS37630 电流传感器以及 A89347 汽车级风扇驱动器 IC 为各种用途提供了增强功能。

- 2025 年 3 月:Danisense 旨在通过在其电流感应传感器中引入新的传感器电子数据表 (TEDS) 功能,帮助工程师优化实验室测试程序。此 TEDS 功能简化了设置并提高了实验室环境中的测量精度。

- 2025 年 3 月:Diodes 公司 (Diodes) 推出了其首款先进 InSb 霍尔元件传感器系列,专门用于检测笔记本电脑、移动电话、操纵杆和各种家用电器中使用的电机等消费类设备的转速和电流。这些传感器专注于工业操作,适用于无刷电机和风扇中的位置编码器和换向。这些器件的诞生满足了业界对于增强采用标准 4 引脚 SOT23-4 和 SIP-4 封装的高灵敏度 InSb 霍尔传感器的可访问性的需求。

- 2024 年 12 月:NOVOSENSE MicroElectronics 推出了一系列新的汽车级高带宽电流传感器,无需任何外部隔离组件即可运行。该公司的 NSM211x 系列适用于各种应用,包括车载充电器/直流-直流转换器、PTC、汽车电机控制、充电站电流检测、燃料电池系统等。

- 2024 年 10 月:Wiley 发表的研究报告介绍了一种集成量子金刚石传感器,旨在实现精确、宽范围的电流测量。该设计利用光纤和定向微波 (MW) 天线来操作金刚石传感器,从而大大减少了高压侧的尺寸和功率要求。远程控制和解调系统位于距低压侧10多米处。该方法实现了高压侧零功耗,保证了信号的有效传输。

投资分析与机会

由于可再生能源行业的增长、智能电网的一体化以及对电气系统安全要求的重视,当前传感器行业的投资正在显着增长。

- 2025 年 1 月,韩国电力设备公司 HD Hyundai Electric Co. 计划将其 2024 年营业利润的约一半(估计为 7200 亿韩元(4.93 亿美元))投资于将其位于美国阿拉巴马州和韩国蔚山的工厂的变压器产能扩大近 30%。

- 2024 年 7 月,Ritz Instrument Transformers, Inc. 宣布在美国佐治亚州建造新的制造工厂,重点开发高压互感器。该设施的投资预计为2800万美元。

- 2025 年 3 月,Lindsey Systems 推出了一系列新的低能耗模拟 (LEA) 电压和电流传感器,以增强其当前专为地下、底座安装和金属包覆用途而设计的传感器系列。新传感器配备 RJ-45 型连接器,可与具有 LEA 输入的保护继电器一起使用。

- 2024年11月,美蓓亚三美公司子公司ABLIC正式推出专为通用设备设计的S-5611A线性霍尔效应集成电路。由于希望利用和优化这些形式的能源,同时最大限度地减少其环境足迹,太阳能和风能等可再生能源的利用一直在稳步增长。

报告范围

全球电流传感器报告提供了详细的市场分析。它重点关注关键参与者、领先技术、类型、应用程序和最终用户等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.13% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

按循环类型

按技术

按申请

按最终用户

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模为 8018.3517 亿。

在预测期内(2026-2034 年),市场的复合年增长率可能为 5.13%。

从类型来看,磁通门细分市场占据了领先的市场份额。

2025年市场规模为33749.588万。

工业流程、制造业和可再生能源领域的快速投资正在推动市场增长。

市场上的一些主要参与者包括 ABB、德州仪器公司、江森自控公司、Topstek 公司等。

预计到2034年全球市场规模将达到12,58,543.73万。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。