足部矫形鞋垫市场规模、份额和行业分析,按类型(预制和定制)、按材料(热塑性塑料、乙基醋酸乙烯酯 (EVA)、泡沫、复合碳纤维等)、按应用(医疗、体育和田径以及个人)、按年龄组(成人和儿童)、按分销渠道(医院药房、零售店和在线商店)和区域预测,2026-2034

主要市场见解

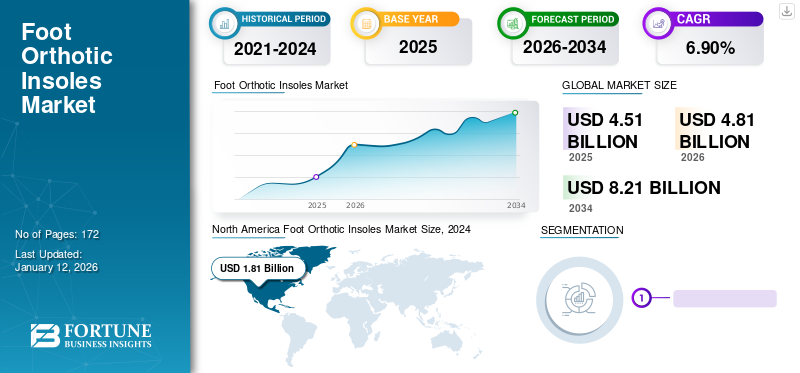

2025年,全球足部矫形鞋垫市场规模为45.1亿美元。预计该市场将从2026年的48.1亿美元增长到2034年的82.1亿美元,预测期内复合年增长率为6.90%。北美在足部矫形鞋垫市场中占据主导地位,到2025年,其市场份额将达到42.90%。此外,在3D打印机、3D扫描仪等先进工具的采用以及对矫形器护理需求不断增长的推动下,美国的足部矫形鞋垫市场规模预计将大幅增长,到2032年预计将达到27.1亿美元。

足部矫形鞋垫有 医疗器械医生开出处方来减轻疼痛和治疗足部疾病。糖尿病等慢性疾病患病率的增加导致糖尿病足溃疡和其他足部疾病病例的增加,推动了全球足部矫形鞋垫市场的增长。

矫形器市场的重大技术进步和强有力的临床研究证明鞋垫对各种疾病的功效有利于市场增长。例如,2022 年 10 月,总部位于芬代尔的 SUPERFEET WORLDWIDE, LLC 宣布推出两种不同类型的专为单板滑雪和滑雪者设计的可拆卸鞋垫。同样,2021年10月,澳大利亚昆士兰大学的一组研究人员开发了一种创新的鞋垫技术。该产品通过移动应用程序运行,旨在帮助神经受损的人保持平衡。预计此类研究举措将进一步推动预测期内的产品需求。

矫形器预约的取消对2020年的全球市场产生了负面影响。2020年大流行期间,市场上的主要参与者的矫形器业务部门的收入有所下降。然而,2021年矫形鞋垫的销售数据出现复苏。此外,拥有3D扫描仪和数字成像等数字技术的矫形诊所在疫情期间维持了业务。尽管 2022 年会出现一些供应链问题,但预计市场在预测期内将获得正常增长率。

下载免费样品 了解更多关于本报告的信息。

全球足部矫形鞋垫市场概况和亮点

市场规模及预测:

- 2025年市场规模:45.1亿美元

- 2026年市场规模:48.1亿美元

- 2034 年预测市场规模:82.1 亿美元

- 复合年增长率:2026-2034 年 6.90%

市场份额:

- 由于 3D 打印机和扫描仪等先进技术的不断采用,以及医疗实践中对矫形器护理的需求不断增加,北美在 2025 年将占据足部矫形鞋垫市场的 42.90% 份额。

- 按类型划分,定制鞋垫预计将保持最大的市场份额,因为患者对个性化解决方案的偏好不断增加,并且 3D 足部扫描仪和成型粘土技术等技术进步促进了临床结果的改善。

主要国家亮点:

- 美国:数字技术在矫形诊所的快速采用以及解决慢性足部疾病的足病手术的激增支持了增长。

- 欧洲:有利的报销政策和不断增加的政府举措来提高足部护理意识是市场扩张的关键驱动力。

- 中国:老年人口的增加和对定制矫形解决方案的日益关注正在促进市场增长。

- 日本:技术创新和对有效足部疼痛管理解决方案的强烈需求正在促进矫形鞋垫的采用。

足部矫形鞋垫市场 趋势

知名企业增加战略举措以推动增长轨迹

由于全世界人口中足部疾病的患病率不断增加,预计在预测期内对足部矫形鞋垫的需求将会增加。这导致知名企业通过并购增加投资组合并扩大业务。公司参与了开发高频和减震材料等创新技术的战略举措。此外,市场参与者正在慢慢转向根据客户的问题为其提供定制支持,帮助他们实现更好的生活质量。例如,2021 年 1 月,Thuasne 宣布完成了对美国公司 Knit-Rite, LLC 的收购,该公司是一家医疗市场纺织品制造商及其 Therafirm 部门。此次收购帮助该公司为其产品开辟了新市场。预计此类收购将在预测期内对市场的增长前景做出巨大贡献。

下载免费样品 了解更多关于本报告的信息。

足部矫形鞋垫市场增长因素

慢性足病患病率不断上升,报销相关政策推动市场增长

研究表明,全球 87% 的普通人群都受到足部疼痛的影响。根据 AGS Health in Aging Foundation 2023 年发布的数据,大约三分之一的老年人患有足部疼痛、足部酸痛或僵硬。这种疼痛可能由多种疾病引起,例如糖尿病足溃疡、足底筋膜炎、滑囊炎和关节炎。因此,医生开出足部矫形鞋垫来治疗这些病症。根据 NCBI 的数据,到 2021 年,全球糖尿病足溃疡的年患病率将在 9.1 至 2610 万人之间。据进一步估计,大约20%至25%的糖尿病患者会患上糖尿病足溃疡。自从糖尿病发病率增加达到流行水平以来,糖尿病足溃疡的严重程度和发病率在世界范围内迅速增加。因此,上述因素是全球市场的关键增长动力。

足底跟痛主要是久坐的中老年人,估计约8.0%的伤害与跑步有关。因此,该疾病发病率的上升将反映出市场的积极增长轨迹。根据美国骨科医师学会 (AAOS) 的数据,到 2020 年,美国每年约有 200 万人接受足底筋膜炎治疗。

定制矫形鞋垫需求的激增和有利的报销政策是市场的重要推动力。当注册医生提供咨询时,可报销假肢和矫形装置。报销包括适用的费用、设计、材料、测量、制造、测试、装配和设备培训。报销还包括假肢和矫形器的维修和更换。因此,上述因素是全球市场的主要驱动力。

足部矫形鞋垫的技术进步促进市场增长

推动市场增长的关键因素之一是足部矫形鞋垫的技术进步。据报道,在全球范围内,人们患有使人衰弱的足部疼痛,这使得他们难以完成行走或爬楼梯等日常活动。因此,制造商正在专注于为客户大规模制造和商业化技术先进的足部矫形鞋垫,这将缓解他们的问题。近年来,足部矫形器行业经历了各种技术变革,这将推动未来市场的发展。例如,2021 年 4 月,科思创和总部位于明斯特的 GeBioM mbH 扩大了矫形鞋类合作,以支持使用3D打印。 Stratasys Direct 让数百万新患者能够获得改变生活的矫形器,在活动能力和缓解疼痛方面提供急需的改善。 3D 打印脚垫采用先进技术,可以创建复杂的几何形状,并在单个设备中包含不同的功能。

此外,3D 打印技术为改善定制足部矫形器的功能能力和传统制造工艺提供了重要机会,因此被认为是该市场的巨大技术进步。例如,据观察,每台 HP Multi Jet 3D 打印机每年可生产多达 21,000 副足部矫形器。这表明,与传统 CNC 聚丙烯铣削相比,安装的每台 HP Multi Jet 3D 打印机每年可节省约 40 吨材料浪费。此外,研究人员大量参与先进产品的开发将进一步补充市场增长。例如,2023 年 3 月,瑞士研究人员开发了一种采用 3D 打印技术制造并包含传感器的鞋垫。这些传感器可以精确测量脚对鞋底的压力。因此,此类新技术的结合预计将推动行业扩张。

制约因素

定制鞋垫成本高、新兴国家渗透率有限阻碍市场增长

尽管对有效的矫形鞋垫有强烈的需求,但限制这一市场增长的最重要的限制因素之一是这些产品在新兴地区的渗透率有限。中低收入国家(LMIC)由于服务能力不足和资金短缺,对足部矫形鞋垫的需求有限,抑制了市场扩张。此外,中低收入国家的临床提供者没有足够的产品选择来满足客户需求。他们不允许区域市场参与者灵活订购,正如所见,这是供应渠道薄弱的结果。

此外,定制矫形鞋垫的高成本是促进市场增长的主要限制之一。例如,根据《今日足病学》的报道,通过医生订购处方定制足部矫形器的典型费用为 400 美元至 600 美元。治疗的总费用因医生而异。大多数足病医生不会报出实际费用;相反,他们给出整个治疗方案的价格。上述因素可能会在一定程度上阻碍市场的增长。

足部矫形鞋垫市场细分分析

按类型分析

定制鞋垫的强劲需求将在 2025-2032 年占据细分市场主导地位

根据类型,市场分为预制和定制。定制细分市场在2026年占据市场份额63.20%,占据主导地位。该细分市场占据主导地位是因为患者对定制足部矫形鞋垫的偏好上升,因为它符合舒适度规格。此外,大多数矫形师还开出定制的脚垫,以帮助获得更好的临床结果。成型粘土和 3D 足部扫描仪等技术进步使制造商更容易为客户提供定制脚垫,从而推动了细分市场的增长。

然而,预计预制件领域在预测期内的复合年增长率相对较低。此外,人们对产品益处的认识提高以及老年人口的增加导致全球足部矫形鞋垫市场份额的增加。关节炎患病率激增足底筋膜炎可能会促进该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过材料分析

醋酸乙烯酯 (EVA) 领域因其易于获取而占据市场主导地位

根据材料,市场分为泡沫塑料、热塑性塑料、复合材料碳纤维、乙基醋酸乙烯酯 (EVA) 等。乙基醋酸乙烯酯(EVA)领域占据最大的市场份额。这种主导地位可归因于 EVA 易于获得,且价格比泡沫脚垫相对较低。此外,这种材料所提供的优势,例如由于其轻质和柔韧而提高的舒适度,将进一步支持其高使用率。

热塑性塑料领域是该市场的第二大领域。越来越多地采用热塑性材料来生产这些产品,显着降低了足底压力。因此,热塑性塑料材料因其增强的优点而成为制造商的选择。这些产品在体育和体育活动中的采用率不断上升,导致对减震鞋垫材料的需求不断增加。此外,基于泡沫的足部矫形鞋垫,包括聚乙烯泡沫鞋垫,由于具有出色的减震性能,有利于泡沫部分的膨胀,因此逐渐受到关注。

复合碳纤维市场占有一小部分市场份额。运动员大多使用这些矫形鞋垫,因为这种材料声称可以储存能量并将其引导到地面,提高速度的同时提高能量效率。因此,这有助于运动员向任何方向推进。这也是厂家使用这种材料来生产矫形鞋垫的原因之一。

按应用分析

医疗专业人员提供强有力的矫形处方以推动细分市场扩张

根据应用,市场分为医疗、运动和个人。医疗细分市场占据主导地位,到2026年将占据46.15%的市场份额。越来越多的临床证据表明足部矫形鞋垫在减轻各种疾病和病症的疼痛方面具有功效,这是医疗细分市场占据显着份额的主要原因。例如,根据发表在《物理医学档案》杂志上的一篇文章《康复》,处方鞋矫形器可以显着改善背痛和功能障碍。

许多研究表明足部矫形器的有效性预计将有利于其用于医疗目的。体育运动领域占据第二大份额,预计将增长,反映出预测期内强劲的复合年增长率。减震器的使用越来越多脚垫防止运动和剧烈体育活动期间受伤预计将推动市场增长。人们越来越意识到健康的生活方式,包括跑步、步行和体育运动等体育活动。非处方产品可以轻松附着在鞋类上。许多制造商都提供带有不可拆卸脚垫的鞋类解决方案,这有望在全球体育运动市场中增长。

按年龄组分析

强大的成年患者群体将在 2024 年推动细分市场份额

根据年龄组,市场分为成人和儿科。预计到 2026 年,成人细分市场将占据市场主导地位,份额为 83.16%。糖尿病、关节炎、慢性疼痛以及与老年相关的常见问题的患病率上升是全球成人采用该产品的主要原因。例如,根据骨关节炎行动联盟的数据,到 2021 年,全球估计将有 2.42 亿人患有有症状和限制活动的骨关节炎。因此,关节炎和脚踝疼痛的患病率不断上升,可能会增加老年人群对脚垫的需求。

然而,先天性足部畸形病例数量的增加以及专为儿科设计的脚垫(例如Formthotics)数量的增加预计将推动儿科市场的增长。

按分销渠道分析

医院药房销售大量矫形鞋垫,推动细分市场增长

根据分销渠道,市场分为医院药房、零售店和网上商店。医院药房细分市场将在 2024 年占据主导地位,预计在整个分析期间将实现利润丰厚的增长。这一增长可归因于处方产品的有利健康报销。此外,对定制产品的认识和需求不断增加是医院药房增长的一个关键原因。

零售商店部门占据第二大份额。该市场的主要参与者正在通过在全球范围内开设新的零售店来扩大其全球足迹,从而实现零售店领域的扩张。由于非处方矫形器的快速采用和电子商务门户网站使用量的增加,在线商店部分预计将呈现正增长。

区域见解

根据地区,全球市场分为北美、欧洲、亚太地区和世界其他地区。

North America Foot Orthotic Insoles Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2026 年北美市场规模为 8.5 亿美元,预计在研究期间将在全球市场中占据主导份额。由于快速采用 3D 打印机生产定制矫形鞋垫,北美目前在全球市场占据主导地位。此外,足病手术数量的增加以及足病医生和矫形师数量的增加正在推动该地区的增长。预计到2026年美国市场将达到16.6亿美元。

欧洲市场有望成为第二大市场。这一增长的推动因素是有利的报销政策以及政府加大力度提高人们对足部护理的认识。例如,《BMJ Open》杂志发表了一项关于矫形器服务的横断面调查; 2015 年至 2016 年,英国在矫形产品上的支出约为 3620 万美元。因此,增加矫形服务和产品的支出可能有利于欧洲市场的增长。英国市场预计到2026年将达到3.2亿美元,而德国市场预计到2026年将达到3.7亿美元。

由于老年人口的增加,亚太市场将在预测期内出现显着增长。这是采用这些产品的重要原因之一。世界其他地区在市场中所占份额相对较小。然而,由于这些地区发展中国家人民医疗保健支出的改善和意识的提高,预计该数字将出现显着增长。日本市场预计到2026年将达到3.3亿美元,中国市场预计到2026年将达到2.2亿美元,印度市场预计到2026年将达到1.4亿美元。

足部矫形鞋垫市场主要企业名单

Hanger Inc. 和 Implus LLC 强大的产品组合将帮助这些公司占据市场主导地位

由于国内外参与者众多,全球市场的竞争格局高度分散。然而,Hanger Inc.、Implus LLC 和 Footbalance Systems Ltd. 等少数公司由于其强大的品牌影响力、庞大的客户群、与医疗保健专业人员的强大网络以及多样化的产品供应而保持着领先地位。例如,Implus LLC 在全球拥有超过 80,000 个零售店。因此,公司庞大的分销网络预计将加强公司的地位并增加其市场收入。

其他重要参与者,如 Thuasne、Foot Science International 和 Aetrex Worldwide Inc.,由于战略合作和扩大业务的产品供应,正在逐渐在全球市场建立市场地位。此外,Superfeet Worldwide、Bauerfeind AG 和 Tynor Orthotics Pvt.有限公司是全球市场的新手,由于采用现代技术并从投资者那里获得资金以扩大其生产能力,它们正在慢慢获得竞争优势。

主要公司简介:

- Implus Footcare LLC(美国)

- 衣架公司(我们。)

- Aetrex 全球有限公司(我们。)

- Footbalance System Ltd.(芬兰)

- 泰诺(印度)

- 澳大利亚数字矫形实验室有限公司(澳大利亚)

- 图瓦讷(法国)

- 国际足部科学(新西兰)

- 奥托博克(德国)

- Superfeet Worldwide, Inc.(美国)

主要行业发展:

- 2022 年 10 月:Hanger, Inc. 于 21 日宣布完成之前宣布的交易英石2022 年 7 月将被医疗保健投资公司 Patient Square Capital 收购。

- 2022 年 2 月:Foot Solutions, Inc. 宣布收购佛罗里达州零售商 Happy Feet Plus, Inc.。此次收购标志着专业鞋类领域两大零售力量的合并。

- 2022 年 2 月:Digital Orthotics Laboratories Australia Pty Ltd 推出了新的 DOLA iPhone 扫描功能,客户可以使用 iPhone 扫描、处方和订购矫形器。

- 2021 年 11 月:Implus Footcare LLC 旗下品牌 Spenco 推出了 Propel 和 Propel + Carbon 鞋垫,旨在利用最新的跑步技术为跑鞋提供动力。

- 2021 年 6 月:Aetrex 宣布推出 Albert 3DFit,这是一款 3D 贴合技术扫描仪,旨在彻底改变零售行业。

报告范围

该研究报告提供了对全球市场的定性和定量见解,并对所有可能细分市场的市场规模和增长率进行了详细分析。除此之外,报告还对市场动态和竞争格局进行了详尽的分析。报告中提出的各种关键见解包括技术进步、关键行业发展、主要参与者的定价分析以及主要初创企业的融资概况。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2025-2034 年复合年增长率为 6.90% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按材质

|

|

|

按申请

|

|

|

按年龄段

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 42.2 亿美元,预计到 2034 年将达到 71.6 亿美元。

2025年,北美市场价值为45.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.90%。

从类型来看,定制细分市场将引领市场。

慢性足部疾病的患病率日益增加、对临床研究的大力关注证明这些产品对各种疾病的功效以及全球市场的技术进步正在推动市场的增长。

Hanger Inc. 和 Implus LLC 是全球市场的一些主要参与者。

2025 年,北美将主导市场。

新产品的推出、对足部疼痛的个人舒适度的日益增长的需求以及足部疾病在全球的流行预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 172

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。