冶金煤市场规模、份额和行业分析,按产品类型(硬焦煤(HCC)、半软/半硬焦煤(SSCC)和喷吹煤(喷煤))、采矿方法(地下采矿和露天采矿)、应用(铁矿石、钢铁生产等)和区域预测,2026-2034年

主要市场见解

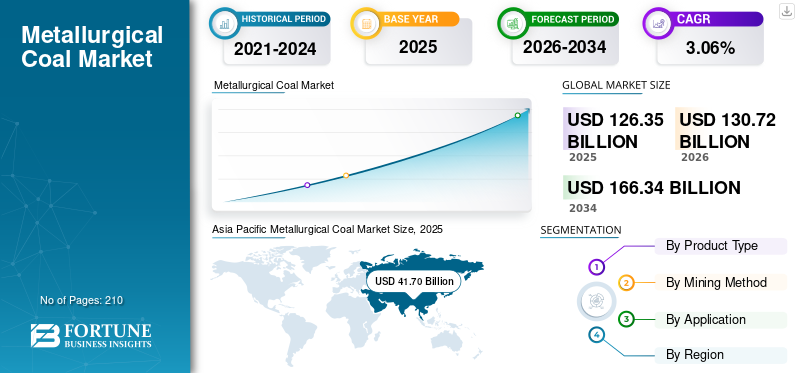

2025年全球冶金煤市场规模为1263.5亿美元,预计2026年将达到1307.2亿美元。此外,预计到2034年市场将达到1663.4亿美元,2026-2034年预测期间复合年增长率为3.06%。此外,在人口增长以及大型基础设施项目和城市化投资增加的推动下,亚太地区在2025年以33.00%的市场份额主导全球市场,特别是在中国和印度等新兴经济体,这推动了对钢铁和冶金煤炭的巨大需求。

冶金煤,也称为炼焦煤,是一种高品位煤炭,主要用作钢铁生产的重要原料。它与用于发电的动力煤不同。冶金煤的主要需求驱动力是全球钢铁行业,特别是传统的高炉-碱性氧气转炉(BF-BOF)路线,该路线占世界初级钢铁产量的大部分。

- 印度国际能源署预计,到2030年,煤炭消费绝对量将出现最大增幅,需求年均增长3%,新增量将超过2亿吨。然而,东南亚预计扩张最快,到 2030 年年增长率将超过 4%。

必和必拓集团是全球主要领导者和著名的冶金(炼钢)煤炭生产商,其业务主要来自澳大利亚昆士兰州。该公司是全球最大的煤炭出口商之一,煤炭是全球钢铁生产的关键组成部分。其他主要领导者包括必和必拓集团、泰克资源有限公司、嘉能可公司、皮博迪能源公司等。

下载免费样品 了解更多关于本报告的信息。

冶金煤市场要点

- 2025年市场规模:1263.5亿美元

- 2026年市场规模:1307.2亿美元

- 2034 年预测市场规模:1663.4 亿美元

- 复合年增长率:2026-2034 年 3.06%

- 到 2025 年,亚太地区将占据冶金煤市场 33.00% 的份额。

- 2025年,硬焦煤(HCC)将占市场份额的52.2%。

- 钢铁生产领域占据最大份额,2025年占市场收入的86.6%。

亚太地区

2025 年,亚太地区以 417 亿美元的估值引领全球市场。

北美

2025 年北美市场价值为 276.3 亿美元,预计 2026 年将达到 285.9 亿美元。

欧洲

尽管脱碳举措不断增加,但受炼钢需求的推动,欧洲到 2025 年将达到 240.6 亿美元。

我们。

2025年冶金煤市场价值为228.2亿美元。

日本

2025年冶金煤市场价值为26.3亿美元。

阅读更多

冶金煤市场趋势

喷吹煤在混合中所占份额的上升正在塑造市场趋势

随着钢铁制造商通过用更便宜的喷煤替代品替代价格更高的炼焦煤来优化成本,高炉混合物中喷煤粉 (PCI) 的份额不断上升,给市场带来了越来越大的挑战。 PCI 煤直接注入熔炉,可提高燃料效率并降低焦炭需求,使生产商能够混合较低质量的焦炭,同时保持炼铁生产力并削减运营费用。

这种替代趋势削弱了对高挥发性优质炼焦煤的需求,特别是在废钢供应有限的成本敏感地区电弧炉依赖。供应链转向以喷煤为主的混合煤,加剧了冶金煤的价格压力,挤压了高规格生产商的利润并加剧了市场分化。不断发展的熔炉设计和喷射技术进一步加速了这种替代,降低了传统炼焦煤的重要性,并在全球供应紧张的情况下加剧了竞争脆弱性。这些动态挑战了市场稳定性,迫使供应商进行现代化或多元化,以对抗 PCI 日益蚕食的主导地位。

市场动态

市场驱动因素

高炉-转炉炼钢的结构依赖性正在推动市场增长

随着钢铁生产动态的变化,高炉转炉炼钢对冶金煤的结构性依赖继续推动市场增长。冶金煤是不可或缺的炼焦剂,提供在高炉内将铁矿石还原成熔融生铁所需的必要碳和热量。其高强度和低挥发性确保了强大的焦炭形成,能够承受冶炼过程的巨大压力。这种依赖持续存在,因为高炉-转炉途径在钢铁产量中占主导地位,特别是在优先考虑成本效益、大规模生产而不是昂贵的电弧炉替代品的地区。

- 2024 年 12 月,安赛乐米塔尔新日铁印度公司 (AMNS India) 宣布计划到 2030 年将其钢铁产能增加两倍,达到每年 25-26 百万吨。此次扩建包括到 2026 年将 Hazira 工厂的产能从 9 万吨升级至 1800 万吨,以及安得拉邦的一座 820 万吨新建钢厂。

不断增长的基础设施需求、城市化趋势和汽车行业扩张进一步扩大了钢铁需求,导致冶金煤供应紧张并提升其战略价值。即使绿色钢铁倡议出现,高炉-转炉运营中根深蒂固的基础设施和规模经济仍能维持强劲的需求,强化冶金煤在推动市场弹性扩张方面的关键作用。

大规模有限的商业替代品可促进市场扩张

大规模商业替代品的有限供应仍然是鼓励冶金煤市场增长的强大推动力,因为尚无可行的替代品与其在高炉-氧气转炉炼钢中独特的冶金性能相匹配。冶金煤卓越的焦化质量提供了高碳含量、强度和低灰分水平,这对于生产耐用焦炭至关重要,而耐用焦炭可支撑巨大的重量和热量。铁矿减少,确保生铁高效产出。虽然使用废钢的电弧炉路线在某些地区获得了关注,但它们在生产基础设施、建筑和重工业所需的大量原钢方面却步履维艰,由于根深蒂固的供应链和成本优势,高炉转炉在这些领域占据主导地位。

新兴的基于氢的直接还原和生物质炭实验面临可扩展性障碍,包括技术不成熟、能源成本高昂和基础设施不足,使得冶金煤无法替代。大规模替代品的稀缺维持了紧张的供应动态,增强了定价能力,并在全球钢铁需求旺盛的情况下刺激了强劲的需求。

市场限制

脱碳政策和 ESG 压力阻碍市场增长

脱碳政策和不断升级的ESG压力对市场扩张构成重大限制,加剧了对其在高炉-氧气转炉炼钢中碳密集型角色的审查。严格的排放法规、碳边界调整机制和可再生能源指令迫使钢铁制造商减少煤炭消费,青睐低碳替代品,例如氢直接还原炉和电弧炉尽管具有可扩展性。机构投资者和股东要求更绿色的投资组合,剥离与化石燃料相关的资产,并将资本转向可持续钢铁技术,这削弱了依赖煤炭的项目的融资渠道。

随着主要钢铁生产商承诺实现净零排放目标,加快生物质焦炭混合和电气化途径的试点计划,企业的可持续发展承诺放大了这一转变。利益相关者激进主义和声誉风险的加剧进一步阻碍了长期合同和基础设施投资,造成供应链不确定性并抑制市场,尽管钢铁需求持续存在。这些相互交织的政策和 ESG 逆风挑战了冶金煤炭的稳固地位,加剧了波动并限制了增长轨迹。

市场机会

中东和非洲钢铁产能扩张预计将创造利润丰厚的机会

快速的工业化和基础设施大型项目推动了对高炉-氧气转炉炼钢的巨大需求,中东和非洲的钢铁产能扩张为市场增长提供了诱人的机会。海湾合作委员会国家雄心勃勃的国家愿景优先考虑金属下游多元化,鼓励严重依赖优质焦化的绿地高炉和综合工厂煤炭实现高效炼铁。

- 据世界钢铁协会统计,2025年7月,阿拉伯国家粗钢产量强劲增长,达到361万吨,较2024年7月增长13.2%。

同样,非洲强国加快钢铁产量以支持城市化、采矿业繁荣和出口导向型建设,其中具有成本竞争力的高炉-转炉生产路径超过了欠发达的电弧炉生态系统。这些地区在钢铁生产自给自足方面的战略作用开启了新的进口途径,特别是适合不同矿石混合物和运营规模的优质冶金煤。不断发展的贸易伙伴关系和港口基础设施的增强进一步简化了物流,使供应商能够在全球供应有限的情况下获得长期承购协议。这种产能激增将区域雄心转化为持续的冶金煤炭需求顺风,增强了市场弹性和扩张潜力。

市场挑战

长期技术颠覆风险可能会给市场增长带来挑战

长期的技术颠覆风险给市场带来了深刻的挑战,随着突破性创新的成熟,其在高炉-氧气转炉炼钢中的基础地位受到威胁。由绿色电解驱动的氢直接还原工艺通过用纯氢替代焦炭有望实现接近零排放。与此同时,先进的电弧炉不断发展,能够以前所未有的规模处理直接还原铁,从而削弱了原钢生产对煤炭的需求。在加速试点成功和直线下降的支持下,生物质焦炭和碳捕获整合进一步强化了这一支点可再生能源提高经济活力的成本。

钢铁巨头通过数十亿美元的承诺积极扩大这些替代方案,促进技术锁定,从而排除依赖煤炭的冶金基础设施。供应链向低碳原料的重新配置加剧了搁浅资产的脆弱性,而投资者的怀疑和政策激励则加快了采用速度。尽管目前钢铁需求旺盛,但这种迫在眉睫的范式转变导致市场不确定性,压缩远期合同,并危及长期需求稳定。

下载免费样品 了解更多关于本报告的信息。

关税的影响

美国关税,尤其是报复性关税,会减少中国和欧盟等主要买家的需求,从而严重扰乱市场,迫使美国生产商寻找新市场或面临损失,增加全球价格波动(贴现)并扰乱供应链,导致市场不确定性、美国出口量下降以及高成本美国煤炭生产商可能退出,从而影响全球钢铁/煤炭整体动态。

细分分析

按产品类型

硬焦煤 (HCC) 因其卓越的强度、低挥发性和卓越的炼焦性能而占据主导地位

按产品类型划分,市场分为硬焦煤(HCC)、半软/半硬焦煤(SSCC)和喷吹煤(喷煤)。

硬焦煤 (HCC) 因其优越的强度、低挥发性以及在高压高炉操作中表现出色的卓越炼焦性能,将在 2025 年占据主导地位,其冶金煤市场份额为 52.2%。

与此同时,半软焦煤和半硬焦煤(SSCC)成为增长最快的部分,通过具有成本效益的混合能力、改进的熔炉灵活性以及新兴钢铁中心产能扩张的需求不断增长而获得吸引力,从而以多功能性能重塑市场动态。

按开采方式

地下采矿由于全球范围内的大规模运营,该细分市场处于领先地位

按采矿方法,市场分为地下采矿和露天采矿。

到 2025 年,地下采矿将占据最大的市场份额,提供优质硬焦煤,其卓越的品质和一致性对于高性能高炉焦炭生产至关重要。

- 2025 年 4 月,印度煤炭部推出了促进地下开采的激励措施,将地面收入份额从 4% 削减至 2%,并完全免除预付款。 50% 的性能安全回扣是对这些措施的补充,旨在削减成本、刺激私人投资、提高安全性并在露天作业中推广环保技术。

与此同时,在技术进步、运营成本降低和主要产区露天矿储量不断扩大的推动下,露天采矿成为增长最快的领域,从而能够扩大产量以满足不断增长的炼钢需求。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于新兴的混合炼钢途径,铁矿石行业预计将以最高复合年增长率增长

按应用划分,市场分为铁矿石、钢铁生产等。

在全球产能激增的情况下,直接还原工艺和混合炼钢途径的扩大推动了冶金配煤需求的推动,铁矿石成为增长最快的部分。

到2025年,钢铁产量将占据最大的市场收入份额,达到86.6%。钢铁产量在市场上占据主导地位,通过其在高炉炼焦和生铁转化中不可或缺的作用,成为主要驱动力。

冶金煤市场区域前景

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Metallurgical Coal Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

在中国大量钢铁产量、印度基础设施繁荣和日本先进混合技术的推动下,亚太市场将成为最大市场,2025 年估值将达到 417 亿美元。不过,高炉产能的激增和城市化推动了优质炼焦煤的进口绿钢变化和国内产量增长带来波动。

中国冶金煤市场

2025年,中国市场价值为312.6亿美元,约占近期趋势的24.74%,显示进口需求强劲,但由于清洁能源转型,整体需求可能增长放缓或下降。

日本冶金煤市场

2025年日本市场规模约为26.3亿美元,约占全球市场的2.08%。它是主要进口国,严重依赖澳大利亚、加拿大和美国。

印度冶金煤市场

2025年,印度市场收入约为45.8亿美元,约占全球市场的3.63%。在到 2030 年实现 3 亿吨钢铁目标的推动下,印度面临着巨大的供应缺口,澳大利亚、美国、俄罗斯和加拿大是主要来源,同时也在探索蒙古等新兴国家。

北美

继亚太地区之后,北美市场在 2025 年价值为 276.3 亿美元,预计到 2026 年将达到 285.9 亿美元,主要依靠美国阿巴拉契亚向亚洲和欧洲出口优质硬焦煤。通过电弧炉进行的钢铁回收抑制了国内需求,但在供应紧张的情况下,基础设施的复苏和产能扩张提振了出口量。

美国冶金煤市场

2025年美国市场价值为228.2亿美元,约占全球市场的3.63%。美国市场因来自阿巴拉契亚的优质硬焦煤而蓬勃发展,在全球供应紧张的情况下推动了对亚洲和欧洲的强劲出口。国内和国际钢铁生产倾向于电弧炉,但基础设施投资和出口需求维持了主要生产商的产量。

欧洲

预计到2025年,欧洲市场将占据第三大份额,估值为240.6亿美元。在脱碳指令和电弧炉转型的压力下,欧洲市场依赖大量进口高炉炼钢。乌克兰的中断和绿色钢铁试点限制了基础设施需求中的需求。

德国冶金煤市场

受强劲的钢铁行业需求与气候目标的推动,德国市场的价值在 2025 年达到 57.1 亿美元,约占全球市场的 4.52%,推动了清洁技术(例如 PCI)的创新。

拉美

2025年拉丁美洲市场价值为137亿美元。拉丁美洲市场通过哥伦比亚向亚洲和欧洲出口优质硬焦煤而增长,支持巴西不断扩大的高炉钢铁产能。尽管绿色转型带来了新的限制,但基础设施项目推动了需求。

巴西冶金煤市场

受其重要钢铁工业的高需求推动,2025年巴西市场价值为104.6亿美元,约占全球市场的8.28%,但由于国内煤炭质量低劣,使其严重依赖进口,尤其是来自美国的煤炭。

中东和非洲

2025 年,中东和非洲市场价值为 211.1 亿美元。随着海湾国家和非洲中心的钢铁产能扩张,中东和非洲市场激增,推动高炉项目的优质焦煤进口,而基础设施大型项目刺激了需求,抵消了新兴的绿色钢铁计划。

海湾合作委员会冶金煤市场

2025年,海湾合作委员会市场价值为39.1亿美元,约占全球市场的3.09%。在钢铁需求的推动下,该市场在全球市场中虽然规模较小,但正在不断增长,但也面临着能源转型的挑战。

竞争格局

主要行业参与者

主要参与者正在进行合作和合并,以增加未来的市场份额。

竞争格局较为分散,主要参与者包括必和必拓集团、泰克资源有限公司、嘉能可公司、皮博迪能源公司等。 2025 年 6 月,Arch Resources 和 CONSOL Energy 通过全股票交易合并,成立 Core Natural Resources,这是一家价值 52 亿美元、专注于出口的煤炭巨头。合并后的实体在六个州经营 11 个矿山,拥有东海岸码头的所有权并可进入西/海湾港口,瞄准海运冶金和热力市场。冶金煤炭企业通过并购和战略联盟、地域扩张、技术投资、供应链整合(与钢铁制造商的长期协议)和产品优化来扩张,同时通过政策重点和绿色技术研发来引导脱碳趋势,以确保未来的相关性。预计此类发展将在预测期内促进市场增长。

主要冶金煤炭市场公司名单分析

- 必和必拓集团(澳大利亚)

- 英美资源集团(英国。)

- 泰克资源有限公司(加拿大)

- 嘉能可公司(瑞士)

- 皮博迪能源(美国)

- Arch 资源(美国)

- 怀特黑文煤炭公司(澳大利亚)

- 中国神华能源(中国)

- 兖煤澳大利亚(澳大利亚)

- 新日铁矿业(日本)

- Sibanthracite 集团(俄罗斯)

- 塔塔钢铁矿业(印度)

- South32(澳大利亚)

- 淡水河谷公司(巴西)

主要行业发展

- 2025年12月,Amsons Group 和 Exergy Africa 宣布建立 9 亿美元的合作伙伴关系,在赞比亚建设 1.3GW 产能:300MW 燃煤和 1GW 太阳能,以增强能源安全水力发电卡里巴湖干旱。

- 2025年10月此前,皮博迪因一氧化碳浓度过高而终止收购后,英美资源集团计划重启位于澳大利亚昆士兰州莫兰巴北冶金煤矿。该公司以强劲的长期炼钢煤炭产品基本面为由,将于 2026 年初为其煤炭业务寻找新买家,同时等待泰克资源的合并批准。

- 2025 年 9 月,必和必拓三菱联盟 (BMA) 宣布计划暂停其位于澳大利亚昆士兰州的萨拉吉南焦煤矿,由于煤炭价格较低和国家特许权使用费较高,从 11 月起将其置于维护和维护状态。

- 2024年11月英美资源集团最终达成协议,以高达 49 亿美元的价格将其整个澳大利亚炼钢煤炭投资组合出售给皮博迪能源公司,其中包括 37.7 亿美元的现金部分,如预付、递延、与价格挂钩的收益、格罗夫纳矿重新开放应急费用,以及其杰林巴股份。

- 2024 年 7 月,泰克资源完成将其炼钢煤炭业务剩余77%权益出售给嘉能可,获得73亿美元(可调整)现金收益。这完全分离了泰克资源的金属业务,从而能够专注于铜生长和能源过渡金属。

报告范围

冶金煤市场报告提供了对市场的详细洞察。它侧重于关键方面,例如市场中的领先公司。此外,该报告还提供了区域见解和全球市场趋势,并重点介绍了关键行业发展。除了上述因素外,报告还涵盖了近年来导致市场增长和下降的其他几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.06% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型 · 硬焦煤 (HCC) · 半软/半硬焦煤 (SSCC) · PCI 煤(喷煤) |

|

按开采方式 · 地下采矿 · 露天采矿 |

|

|

按申请 · 铁矿石 · 钢铁生产 · 其他的 |

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模为 1263.5 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 3.06%。

预计钢铁生产领域将在预测期内引领市场。

2025年亚太地区市场规模为417亿美元。

高炉-转炉炼钢的结构依赖性正在推动市场增长

市场上的一些顶级参与者包括必和必拓集团有限公司、英美资源集团有限公司、嘉能可有限公司、泰克资源有限公司等。

预计到2034年全球市场规模将达到1663.4亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。