石油储存码头市场规模、份额和行业分析,按类型(战略储备和商业储备)、储罐类型(固定顶、浮顶、子弹头储罐和球形储罐)、分产品(柴油、汽油、航空燃油、原油、煤油等)以及区域预测,2026-2034年

主要市场见解

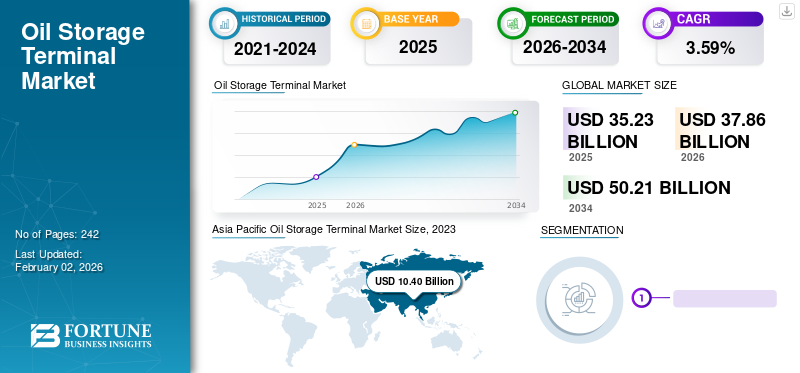

2025年全球石油储存码头市场规模为352.3亿美元,预计将从2026年的378.6亿美元增长到2034年的502.1亿美元,预测期内复合年增长率为3.59%。 2025年,亚太地区将占据全球市场的37.40%的份额。在建立战略石油储备和出口增长的推动下,美国的石油储存码头市场预计将大幅增长,到2032年预计将达到59.8亿美元。

石油储存终端是全球石油和天然气生产网络最基本的部分。这些码头是国家之间石油和天然气贸易的核心。这些国家严重依赖石油进口,并且石油供应过剩的国家都拥有这些码头。原油及其产品的储存是为了商业和战略储备目的。有多种类型的储罐用于储存原油。浮动屋顶储罐和固定屋顶储罐是被广泛使用的类型。

COVID-19 大流行严重影响了全球石油和天然气行业,导致存储限制不足。石油生产国和重要出口国受到石油和天然气库存网络封锁的影响最严重。目前的情况迫使相当多的油气组织改变今年的消费量。预计的猜测有所下降,因此,存储终端市场的发展预计在未来几年内将有缓慢的恢复速度。

对石油和石油产品需求的减少结束了海上和陆上地区的生产过程。因此,全球油气行业放缓进一步推动了储油罐码头建设和升级项目。这一变量无疑会影响预定时期内市场开发的年度利益。

由于全球大流行,包括中国和印度在内的亚太地区到 2021 年底将关闭约 25 万桶/日的石油产量。在封锁后的时间内,这些国家将观察到需求的上升,并将零完成有助于满足本国石油产品需求的任务。同样,美国也是主要国家之一炼油各国将观察到其精炼产品出口暂时过剩。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

储油码头市场趋势

国际原油价格下跌预计将推动储油罐需求

原油价格下降预计将推动市场发展,因为随着石油成本下降,消费者在成本较低时大量储存石油,预计石油储存需求将会增加。全球范围内,布伦特原油年均价格在 2021 年攀升至每桶 70.68 美元,高于 2020 年的年均价格,当时新冠疫情期间需求疲软导致石油紧急情况。在所有商品中,原油价格是最受关注的,因为它影响生产周期所有阶段的成本,并导致消费者价格的变化。

增加对战略石油储备的投资和国家间石油贸易协定的增加以促进市场增长

战略石油储备(SPR)的必要性限制了各国将重点放在储存限额的开发上,以满足进口失败或国家紧急情况下的石油需求。例如,欧盟下的每个国家都有义务拥有相当于国内90天平均使用量的战略石油储备。此外,预计各国之间的石油交易量将在预计的时间内增加,这将导致各国政府在储存终端投入更多资金。中国是全球最大的原油买家,预计 2021 年 11 月进口量为 10.47 毫米桶/日,高于 10 月的每日 8.9 毫米桶,为 2018 年 9 月以来的最低水平。

石油储存码头市场增长因素

能源需求不断增长促进行业发展

人口增长和快速城市化导致对能源的需求不断增长,这是影响新航站楼开发的一个重要原因。联合国经济和社会事务部2017年6月的研究报告显示,预计到2050年,总人口将约为98亿,到2100年将达到112亿。这一增长因素无疑将推动发达国家开发这些码头,以满足国内石油需求,并通过商业利用等量石油产生收入。

考虑到油价下跌将促进市场增长,储油罐的需求不断增长

由于石油成本下降,廉价原油价格预计将推动市场。可以预见,随着客户在价格较低时储存更多石油,对石油储存的需求将会增加。例如,布伦特原油的年平均价格在 2021 年上涨至每桶 70.68 美元,高于 2021 年的年平均价格,当时 COVID-19 大流行期间发出的最后通牒引发了石油紧急情况。

价格下跌时储存石油的机会将推动石油储存码头的市场增长。此外,原油价格是所有供应中报道最广泛的,因为它影响工业过程所有阶段的支出并影响消费者的价值。

制约因素

强调采用可再生能源来改变石油工业的增长

制约储油码头市场的关键因素是越来越多地采用可再生能源发电。环境问题已取代能源安全,成为政府推广可再生燃料政策的主要驱动力,因为可再生燃料通常污染较小。近年来,替代汽车燃料技术的研究和开发主要集中在以石油和天然气为基础的燃料、从植物物质(例如乙醇或乙醇)中提取的生物燃料上。生物柴油、电动汽车 (EV) 和氢基燃料电池。制约储油码头市场增长的另一个因素是码头建设和运营寿命期间所需维护的高成本。

储油码头市场细分分析

按类型分析

石油贸易协定的增加将增加对商业码头的需求

2026年商业储备领域将占据73.07%的市场份额。近年来,商业储备一直主导着市场,因为已开发码头的关键部分旨在用于原油的商业利用。战略储备是为了在发生危机或进口失望时满足一个国家的能源需求。通过这种方式,这些码头的限制受到限制,并且随着能源和进口需求的波动,商业存储的扩展经常发生。

按罐型分析

浮顶储罐因其操作优势将引领市场

根据储罐类型,全球市场分为浮顶罐、固定顶罐、球形罐和子弹罐。固定顶罐 2026年该细分市场将占33.61%的市场份额。尽管如此,随着创新和具体优势的呈现,漂流屋顶储罐预计将在未来几年支持市场发展。浮动屋顶甲板和油位之间的无间隙空间有助于减少原油蒸发过程中的损失。浮动屋顶还有助于保持所储存液体的优质。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品分析

柴油在各个领域的使用将导致其在市场上的主导地位

到2026年,柴油机市场份额将占30.69%。市场按产品细分分为柴油、汽油、航空燃油、煤油、原油等。柴油机由于广泛应用于汽车行业、船用燃料和航空燃料制造,预计将主导市场。如今,大多数重型车辆仍使用柴油。随着石油汽车的扩大和航空运输量的增长,石油和航空燃料也将得到良好的发展。

区域见解

Asia Pacific Oil Storage Terminal Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

石油仓储码头市场广泛分布于亚太、北美、欧洲、拉丁美洲、中东和非洲五个地区。

亚太地区

2025年,亚太地区为全球市场贡献了约124.3亿美元,占37.40%的份额,预计2026年将达到141.6亿美元。中国和印度对能源和石油基大宗商品的需求有所扩大。这些国家的电力和能源供应的很大一部分是由原油完成的。韩国和新加坡是这里的石油储存中心。此外,该地区一些组织的撤资行动可能会引发新的扩展设计并推动业务立场。例如,2020年12月,光明石油已出售其香港部门约90%的报价,将舟山石油仓储和码头办公室并入盐田集团。日本市场预计到2026年将达到24.3亿美元,中国市场预计到2026年将达到60.8亿美元,印度市场预计到2026年将达到18.1亿美元。

欧洲

2025 年,欧洲市场规模达到 77.7 亿美元,占市场总收入的 21.04%,预计 2026 年将达到 79.7 亿美元。在欧洲,由于几个主要参与者产能的增加,预计石油储存码头将出现健康增长。随着组织寻求更好地为未来定位并扩大回报,对石油储存的需求一直在扩大,推动了对该领域的兴趣并扩大了竞争。由于少数核心成员产能的扩大,欧洲石油储存码头市场预计将实现稳健的复合年增长率。该地区许多国家都需要进口石油来满足其能源需求,而能源需求的增加则需要靠储存限制的延长来完成。此外,中心参与者不断努力接触自然和无机延伸,预计将支持领土景观。英国市场预计到2026年将达到13.6亿美元,而德国市场预计到2026年将达到10.7亿美元。

例如,2020年11月,CLH集团从Inter Pipeline采购了位于爱尔兰、德国、荷兰和英国的15个Inter流体物品存储终端办公室。此次获得后,CLH的总量限额将增加1800万桶,任务费用为4.57亿欧元,约合4.0078亿美元。通过与环境变化和全球发展相关的改进程序,CLH 目前已成为该地区重要的流体码头组织之一,在八个国家开展业务。

北美

2025 年,北美占据全球市场份额的 17.75%,估值达到 65.4 亿美元,预计到 2026 年将增长至 67.2 亿美元。在北美,由于新建储油项目的产能增加和资本支出,预计美国将主导市场,其次是加拿大。此外,该地区的投资活动预计将积极促进市场增长。例如,2021年12月,NOLA Oil Terminal, LLC宣布在美国路易斯安那州Plaquemines Parish建设石油及成品油码头项目一期,占地158英亩,总造价300美元。该项目初期水侧包括2个深水泊位和1个驳船码头。这两个泊位投入使用后将能够停泊 170,000 艘油轮。预计到2026年美国市场将达到52.1亿美元。

中东和非洲

2025年,中东和非洲地区占据全球市场的15.88%,创造收入124.3亿美元,预计2026年将达到141.6亿美元。

拉美

2025年,拉丁美洲创造了29.8亿美元的收入,占全球市场收入的7.93%,预计到2026年将增长至30亿美元。

石油仓储码头市场重点企业名单

Royal Vopak 和 Oil Tanking GmbH 正专注于合同收购,以强化其市场产品组合

石油储存码头市场的竞争格局呈现出Royal Vopak 和Oiltanking Gmbh 压倒性的市场格局。这些组织占据了市场的很大一部分,其存储终端遍布欧洲、北美和亚太地区。该市场还存在 HMT Tanks、Containment Solutions、Superior Tank 等社区企业,以及其他在其动态区域拥有存储终端的企业。不可避免的客户遍布全球不同地区,以及与不同参与者相比更高的品牌声誉,已经成为皇家伏宝和其他领先公司在全球市场上留下深刻印象的重要组成部分。

主要公司简介:

- 贝尔科制造(我们。)

- 皇家沃帕克(荷兰)

- Containment Solutions, Inc.(美国)

- 维托尔(瑞士)

- 油罐有限公司(德国)

- 库尔码头(荷兰)

- 布鲁日能源(阿联酋)

- 壳牌(荷兰)

- LBC 储罐码头(比利时)

- 埃尔贡国际(美国)

- 奥利维亚石油公司,S.A.U. (西班牙)

- 奥德菲尔 SE(挪威)

- 阿曼储罐码头公司(阿曼)

- 彪马能源(新加坡)

主要行业发展:

- 2024 年 5 月:AltaGas 和 Vopak 宣布成立合资公司 开发出口设施,运营散装液体码头以及铁路/物流和其他海洋基础设施。

- 2022 年 5 月:阿布扎比国家石油公司阿布扎比国家石油公司宣布,将于明年开放位于富查伊拉峭壁的巨大原油洞穴,比原计划晚了一年。它将提升富查伊拉作为区域贸易中心的地位,因为洞穴将能够储存三种不同等级的原油。

- 2021 年 12 月:美国NOLA油码头开始建设石油及成品油码头一期工程,美方出资300美元购买158英亩土地。该规划包括 1 个驳船码头和 2 个深水港。

- 九月2021 年:Brooge 石油和天然气投资公司 (BPGIC) 是 Brooge 能源公司的分支机构,已在阿联酋富查伊拉港启动其二期储存设施。原油和清洁石油产品储存场地已完成所有调试和测试审批。通过第二阶段的运营,BPGIC 成为该地区第二大存储运营商,存储容量约为 100 万立方米(630 万桶)。

- 2021 年 8 月:富查伊拉油码头计划投资约 4500 万美元,用于升级其储存设施的基础设施。富查伊拉石油码头的扩建将连接其码头与富查伊拉港的超大型原油运输船(VLCC)装载设施和阿布扎比原油。该项目将为希望通过 VLCC 运输原油的客户提供服务,并为客户提供直接进入 ADCOP 的机会,从而将阿布扎比的穆尔班原油运至富查伊拉。

报告范围

石油仓储码头市场统计报告提供了详细的市场分析。重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,研究报告还提供了对市场趋势的见解并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 3.59% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按罐体类型

|

|

|

按产品分类

|

|

|

按地理

|

常见问题

《财富商业洞察》称,2025 年全球市场规模为 352.3 亿美元。

预计到2034年市场规模将达到502.1亿美元。

该市场的复合年增长率为 3.59%,在预测期内(2026-2034 年)将呈现健康的增长速度。

在预测期内,浮顶罐预计将成为该市场的主导部分。

航空、汽车、化工等垂直行业对原油产品的需求不断增长,直接推动了对原油的需求,并将导致这些码头的建设和扩建。

Royal Vopak、Oiltanking GmbH、Vitol、LF Manufacturing、CST Industries 和 Red Ewalda 是全球主要市场参与者。

2025 年,亚太地区将主导市场份额。

广泛利用原油蒸馏的产品和副产品作为原材料来制造许多应用领域的产品将推动市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 242

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。