意大利食品市场规模、份额和行业分析,按食品类型(素食和非素食)、原材料(小麦和无麸质)、分销渠道(超市/大卖场、便利店、杂货店和在线零售)以及区域预测,2026-2034年

主要市场见解

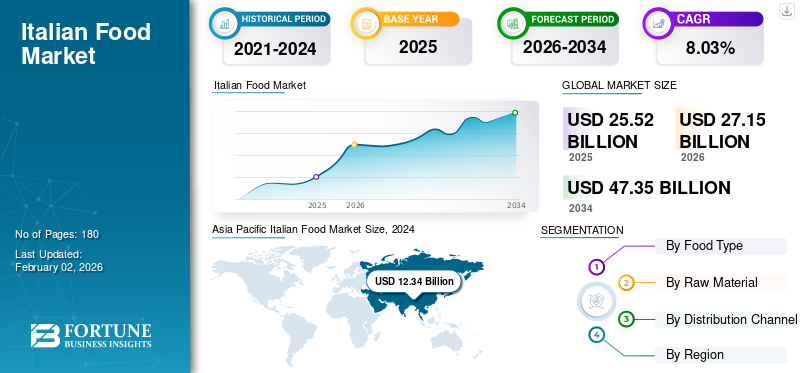

2025年,全球意大利食品市场规模为255.2亿美元。预计该市场将从2026年的271.5亿美元增长到2034年的473.5亿美元,预测期内复合年增长率为8.03%。亚太地区主导意大利食品市场,2025年市场份额为51.69%。

意大利美食采用地中海风格烹饪,采用优质新鲜食材(橄榄、香草和西红柿)。虽然披萨和面食备受认可,但意大利美食还包括千层面、面疙瘩和炸饭团等一系列食品。在消费方面,意大利是意大利菜肴的最大消费国,并对其他饮食文化产生了相当大的影响,特别是澳大利亚和美洲。意大利商品的受欢迎是由于移民的增加及其适应性而实现的。此外,这些食品以其简单性而闻名,采用精心挑选的新鲜食材,结合在一起开发出美味的食品选择。快餐趋势的兴起和正宗意大利食品的供应量不断增加,推动了市场潜力的不断增长。

该行业的一些主要参与者包括雀巢公司、通用磨坊公司和麦考密克公司等。这些企业积极强调通过收购增加市场收入、通过新产品发布强化品牌以及通过社交媒体推广产品。

下载免费样品 了解更多关于本报告的信息。

意大利食品市场概况和亮点

市场规模及预测:

- 2025年市场规模:255.2亿美元

- 2026年市场规模:271.5亿美元

- 2034 年预测市场规模:473.5 亿美元

- 复合年增长率:2026-2034 年 8.03%

市场份额和细分:

- 由于忙碌的生活方式、不断上升的高端化趋势以及不断扩大的电子商务渠道,亚太地区对披萨和面食等方便即食食品的需求推动了到 2025 年,亚太地区将占据意大利食品市场的 51.69% 份额。

- 按食品类型划分,非素食部分占据了最大的市场份额,因其受欢迎程度、高消费率以及优质蛋白质和必需维生素等营养价值而受到重视。

- 按分销渠道划分,超市/大卖场凭借国际和本地品牌的广泛供应、批量购买选择和折扣价格,在 2024 年引领市场。

主要区域亮点:

- 亚太地区:引领全球市场。在日益忙碌的生活方式和女性劳动力参与度不断提高的背景下,消费者寻求易于准备的膳食选择,推动了这一增长。

- 欧洲:排名第二,其增长得益于根深蒂固的烹饪传统和文化意义。强劲的健康趋势正在推动对有机、无麸质和富含纤维的意大利产品的需求。

- 北美:第三大市场,由对披萨和烤宽面条等便利产品的高需求推动。大量学生寻求经济高效且易于准备的膳食也有助于增长。

- 南美洲:一个新兴市场,具有强劲的增长潜力,受到家庭烹饪趋势的增长和旅游业的发展的推动,从而促进了意大利美食的采用。

市场动态

市场驱动因素

意大利产品的全球吸引力不断增强,市场潜力不断增长

意大利商品日益增长的吸引力是增强市场增长势头的关键驱动力。尽管意大利美食在意大利文化中根深蒂固,但馄饨、烤宽面条和意大利面等菜肴/比萨已成为许多国家的主食。这些菜肴取材新鲜、容易获得,易于适应各种饮食需求,因而广受欢迎。此外,不断增加的移民导致美食在全球传播,大多数移民将他们的美食食谱和传统带到了不同的国家。因此,由于其受欢迎,食品经营者正集中精力为顾客推出新的意大利产品。

市场限制

与意大利美食相关的健康疾病和原料成本的变化阻碍了市场增长

食品生产商/经营者面临的关键挑战之一是与意大利食品相关的健康风险。虽然这些食品通常与地中海饮食有关,但有一些方面可能会导致健康疾病。意大利面和披萨中大量使用酱汁和高脂奶酪会增加患 2 型糖尿病、心血管疾病和体重增加的风险。此外,特别是意大利菜肴(例如油炸食品)中使用的高烹饪温度会产生丙烯酰胺,这是一种已知会导致癌症的致癌物质。因此,上述因素可能会阻碍全球意大利食品市场的增长。

原材料价格波动是全球市场的另一个障碍。该行业取决于特定成分(小麦、酵母、奶酪和其他调味品),而且它们的成本可能会波动,最终影响盈利能力和制造成本。

市场机会

采用先进技术释放增长潜力

意大利产品生产中先进技术的运用创造了众多的增长机会。现代食品工厂利用具有连续干燥系统、真空挤出机和机械臂等功能的自动化生产线来确保一致的产品质量。此外,自动除湿和通风系统可用于避免食品破损。对于披萨制造,企业应该选择人工智能驱动的面团拉伸,机器人可以快速而精确地拉伸披萨面团,从而最大限度地减少劳动力并简化生产流程。此外,新兴的传送带可以制作桌子,增强一致性,并简化披萨配料过程。

意大利食品市场趋势

当前的趋势是越来越倾向于美食旅游

美食旅游被认为是全球市场上一个显着且不断增长的趋势。这种趋势不再被视为利基类别,而是影响个人旅行决策的重要因素。如今,大多数游客总是希望通过正宗美食探索当地文化,从而推动了对意大利产品的需求。食物被认为是选择目的地的一个关键因素,大量游客根据食物的质量和真实性来选择目的地。这种持续的美食旅游趋势支持了意大利产品的摄入。

细分分析

按食物类型

非素食因其受欢迎和高消费而主导市场

根据食物类型,市场分为素食和非素食。

非素食市场主导了市场,并在 2024 年占据了主导份额。与素食食品相比,非素食意大利食品非常受欢迎,消费量也更大。此外,这种食物还提供多种必需的维生素、矿物质、omega-3 脂肪酸和优质蛋白质。这些营养素有助于肌肉修复和生长、体重管理并促进饱腹感。因此,这些优势促进了非蔬菜丰富的意大利产品的摄入。

素食细分市场是增长最快的细分市场,预计未来将以同样的速度增长。素食主义的兴起和对动物福利的重视可以推动该领域的增长。

按原料分类

小麦以其多种优势和广泛用途占据市场主导地位

根据原料,市场分为小麦和无麸质。

2024 年,小麦细分市场将引领全球意大利食品市场份额。小麦,尤其是硬粒小麦,含有麸质,事实证明,麸质在烹饪时可提供质地、形状保持和弹性。与无麸质产品相比,以小麦为原料的意大利产品类胡萝卜素含量较高,呈金黄色。此外,小麦食品比无麸质食品烹饪更均匀。因此,这些优点增加了其作为原材料的用途。

由淀粉和谷物等成分组成的无麸质部分在市场上排名第二。由于人们对乳糜泻的认识不断提高,这些成分越来越受欢迎。使用无麸质原料可以增强消化健康,是素食主义者的合适替代品。

按分销渠道

由于国际/本地品牌的可用性,超市/大卖场引领市场

根据分销渠道的不同,市场分为超市/大卖场、便利店、杂货店和在线零售。

超市/大卖场在全球市场中占据主导地位,并在 2024 年占据最高份额。支持该细分市场增长的主要因素是国际/本地品牌意大利包装商品的可用性以及购物的便利性。此外,意大利食品的批量采购和折扣价格进一步推动了意大利商品的销售。

在线零售领域的复合年增长率很高,这使其成为增长最快的领域。从工作场所/家庭订购的便利性以及简单的退货/换货选项促进了该细分市场的增长。此外,Zepto 和 Blinkit 等快速商务的日益普及提高了销售额和消费者满意度。

意大利食品市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Italian Food Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中保持强劲地位,2025年达到131.9亿美元,占51.69%份额,预计2026年将达到141.2亿美元。亚太地区被公认为全球市场的领先地区。在该地区,大多数亚洲人都在寻求易于准备的膳食选择,尤其是在生活方式变得忙碌的情况下。近年来,女性劳动力参与率有所增加,使得女性做饭的时间最少。为了减轻这种负担,消费者选择即食/冷冻意大利食品,例如披萨和 面食。这些产品可以在几分钟内轻松准备好,使其成为一个有吸引力的选择。此外,不断上升的高端化趋势吸引了富裕的亚洲消费者,导致整个市场不断创新。此外,不断扩大的电子商务覆盖面提供了获取各种最终产品的机会,从而促进了区域增长。

下载免费样品 了解更多关于本报告的信息。

欧洲

2025 年,欧洲地区占据全球市场的 21.21%,收入达 54.1 亿美元,预计 2026 年将达到 57.3 亿美元。这种增长得益于越来越多的意大利产品制造商和强大的烹饪传统。意大利产品深深植根于欧洲美食,尤其是在意大利,它们在意大利具有重要的文化重要性。这种文化场景推动了整个地区对意大利商品的需求。此外,该地区正在见证一种快速的健康趋势,引导消费者转向富含纤维的披萨、 无麸质面食和其他有机选择。因此,食品制造商通过推出优质有机产品来应对这一趋势。例如,2024 年 12 月,英国面食制造商 Realfoods Organico 推出了由硬质小麦生产的新有机面食系列。

北美

2025年,北美市场规模为30.7亿美元,占全球需求的12.04%,预计2026年将增长至32.2亿美元。意大利美食影响力的飙升和便利产品需求的增加是推动市场增长的关键因素。大多数美国人的日程安排非常繁忙,并且总是在寻找可以轻松准备的物品。这种趋势加强了意大利产品的消费,如烤宽面条和披萨,因为它们的烹饪时间较短并且能够与多种成分/酱汁结合。此外,北美地区有大量学生寻求经济高效且方便的产品。因此,这进一步推动了区域市场的增长。

在所有国家中,美国被认为是意大利商品的最大消费国,仅次于加拿大和墨西哥。意大利产品的不断创新和自有品牌产品数量的增加增强了该国的市场扩张潜力。

南美洲

南美市场正处于起步阶段,预计近期将增长更快。日益增长的家庭烹饪趋势和不断增长的旅游业推动了意大利产品的接受度。

中东和非洲

2025年中东和非洲市场规模为11.9亿美元,占全球行业的4.67%,预计2026年将达到12.7亿美元。中东和非洲市场正处于发展阶段,预计在可预见的几年内将保持同样的增长。可支配收入的增加和意大利食品企业在该地区的不断扩张可以推动增长势头。

拉美

2025年,拉丁美洲市场规模为26.5亿美元,占全球市场的0.00%,预计到2026年将增长至28.1亿美元。

竞争格局

主要行业参与者

主要参与者的目标是扩大基础以增加市场份额

全球市场的主要参与者包括雀巢公司、通用磨坊公司、麦考密克公司等。许多在市场上运营的知名公司都专注于推出新的意大利产品,以满足不断变化的需求。此外,这些公司正在建立合作伙伴关系,以扩大其市场影响力。

主要意大利食品公司名单分析

- 雀巢公司(瑞士)

- 巴里勒集团(意大利)

- 通用磨坊公司(美国)

- 麦考密克公司(我们。)

- B&G 食品(美国)

- 康尼格拉品牌公司(美国)

- 德尔蒙特食品私人有限公司(印度)

- 港铁食品有限公司有限公司(印度)

- 瑞奇产品公司(我们。)

- 欧特家博士(德国)

主要行业发展

- 2025 年 5 月:总部位于瑞士的食品集团雀巢公司通过其 DiGorno 品牌推出了一款新的冷冻披萨“木火风格披萨”。该产品有多种选择:美国各地的高级特制、四种奶酪、优质意大利辣香肠和意大利肉三重奏。

- 2025 年 5 月:英国连锁超市特易购为英国消费者推出了最新的意大利系列产品。这个新系列包括 Tesco Finest Spaghetti Carbonara、Tesco Finest Spaghetti Bolognese、NEW Tesco Finest Truffle Carbonara Girasoli Pasta 和 NEW Tesco Finest Truffle Carbonara Girasoli Pasta 等。

- 2025 年 5 月:美国食品制造商 Kellanova 和美国冷冻披萨公司 Palermo Villa 合作推出了 Cheez-It 冷冻披萨。这款 12 英寸外皮披萨采用 100% 真材实料制作而成奶酪并且在美国有多种口味可供选择

- 2024 年 11 月:意大利面食公司巴里勒集团 (Barilla Group) 宣布在美国推出限量版雪花形面食,该面食可在美国市场的在线渠道和沃尔玛商店购买。

- 2024 年 8 月:美国蛋白质食品科技初创公司 EQUII 发布了其面食创新的消息。这些产品“Rigatoni”和“Mac & Cheese”有两个盒子,提供较少的碳水化合物和大量的蛋白质。

报告范围

市场研究报告包括对市场的定量和定性见解。它还提供了所有可能细分市场的市场规模和增长率的详细分析。市场报告的主要见解包括相关市场概述、竞争格局、并购等最新行业发展、关键国家的监管环境以及当前的全球市场趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2019-2023 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为8.03% |

|

分割 |

按食物类型

|

|

按原料分类

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》预计,2025 年全球市场规模将达到 271.5 亿美元。

在预测期内(2026-2034年),市场预计将以8.03%的复合年增长率增长。

从原材料来看,小麦板块引领市场。

意大利产品日益增长的全球吸引力是推动市场的关键因素。

雀巢公司、通用磨坊公司和麦考密克公司是市场上的几家顶级参与者。

亚太地区占据了最高的市场份额。

采用先进技术改进制造工艺为市场参与者提供了重要机遇。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。