快速服务餐厅市场规模、份额和行业分析,按服务类型(堂食、外卖和外卖)、按美食类型(美式、意大利、亚洲等)、按餐厅类型(连锁和独立)以及区域预测,2026-2034年

主要市场见解

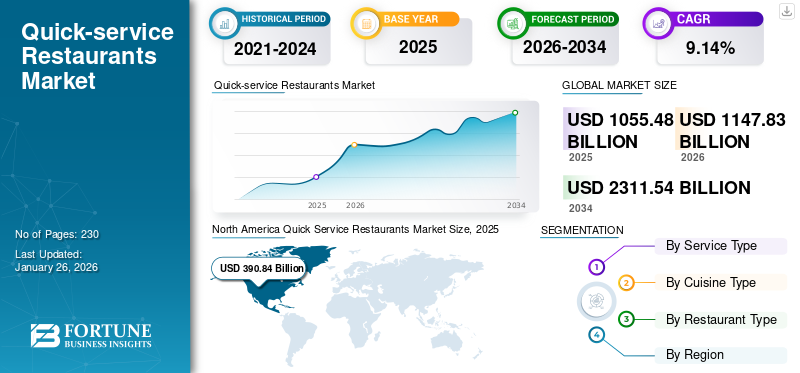

2025年全球快餐店市场规模达10554.8亿美元,预计将增长至1,147.832026 年 10 亿美元2,311.54到 2034 年将达到 10 亿美元,复合年增长率为9.14% 在预测期内。此外,由于消费者对快餐店用餐的偏好不断增加,美国快餐店市场规模预计将大幅增长,预计到 2032 年将达到 5998.7 亿美元。北美主导快餐店市场,市场份额为37.03%2025年。

随着食品配送网站和应用程序的兴起,食品配送业务最近出现了快速增长。食品服务行业的主要参与者,包括传统餐厅、快餐店 (QSR) 等,已开始选择数字食品订购和配送服务。此外,由于快餐店通过提供比传统餐厅更快的服务而在竞争中具有优势,因此新型先进的配送系统可以在这些餐厅提供更快的服务和更快的食品配送,使消费者可以在家中享用食物,并减少等待时间。跟踪过程是透明的,并通知餐馆有关消费者订单(从下单到送货)的每一次更新。例如,2022年3月,印度领先的食品配送平台之一Zomato宣布正在开发并推出10分钟配送服务。根据该公司创始人的说法,这项服务将针对需求较高的社区而设计。

COVID-19 疫情的蔓延极大地改变了全球市场并影响了包括快餐业在内的不同行业。在此期间对堂食服务的严格限制导致许多餐厅部分或全部关闭。一些消费者对在快餐店吃饭犹豫不决,因为他们担心感染这种致命的病毒。因此,这段时间去餐馆的次数和就餐的消费大幅减少。

下载免费样品 了解更多关于本报告的信息。

全球快餐店市场概况

市场规模及预测:

- 2025年市场规模:10,554.8亿美元

- 2026 年市场规模:美元1,147.83十亿

- 2034 年预测市场规模:美元2,311.54十亿

- 复合年增长率:2026-2034 年 9.14%

市场份额:

- 北美在快餐店市场上占据主导地位37.03%在工薪家庭数量不断增加、特许经营业务强大以及消费者对快捷、实惠的膳食日益增长的偏好的推动下,到 2025 年,该市场份额将增长。

- 从类型来看,由于麦当劳、汉堡王和达美乐等汉堡和披萨连锁店在全球占据主导地位,美式菜肴占据了最大的份额。

- 目前,就餐细分市场在服务类型方面处于领先地位,而在数字订餐增长的推动下,外卖细分市场预计将创下最高的复合年增长率。

- 从餐厅类型来看,独立快餐店在数量上占主导地位,尤其是在发展中经济体,但连锁快餐店在收入方面处于领先地位,并且由于积极的全球扩张战略,预计增长最快。

主要国家亮点:

- 美国:由于消费者对快餐、忠诚度计划和数字创新的高度偏好,预计到 2032 年将达到 5998.7 亿美元。

- 印度:QSR 快速扩张、智能美食广场(例如 Rebel Foods)以及政府在文化场所推广的商店的所在地。

- 中国、越南、马来西亚、菲律宾:千禧一代的高参与度和强劲的人口增长推动了亚太地区 QSR 的快速采用。

- 欧洲(德国、西班牙、英国、意大利):快餐的增长受到游客涌入、就餐趋势以及对健康方便食品的需求的支持。

- 巴西、阿根廷、智利:由于其浓厚的餐饮文化和价格实惠的食品供应,成为南美洲增长最快的快餐市场。

- 中东和非洲:由于旅游业的增长、食品工业投资和电子商务食品平台的扩大,海湾国家的复合年增长率预测强劲。

快餐店市场趋势

纯素食品消费的上升趋势支持市场增长

纯素食主义是一种新的食品趋势,在全球范围内快速增长。素食主义者不吃动物性产品,例如乳制品,鸡蛋,或其他动物源性成分。例如,根据《我们的数据世界》,纯素食人口已从 2019 年的 2% 增长到 2023 年 1 月的 5%。“弹性”一词通常用于描述仍然消费肉类和乳制品但希望减少消费的人。以大量水果和蔬菜为主的饮食会对人的健康产生积极影响。纯素饮食以植物为基础,近年来变得非常流行。许多人的健康意识日益增强,这促进了这种饮食的采用。尽管早期纯素饮食仅限于素食人群,但现在它在非素食消费者中也很受欢迎。

随着消费者需要三明治、汉堡和面包的植物性替代品,快餐行业的素食主义趋势也在兴起。例如,总部位于西班牙的植物基初创公司 Väcka 和 Libre Foods 于 11 月推出了“The Veggie Burger Warriors”,这是一项颇具吸引力的活动,在西班牙各地的餐厅提供纯素汉堡。该活动将展示 Väcka 的 100% 植物性切达干酪作为汉堡配料的首选,提供与动物产品相似的味道和质地。随着这些著名的市场参与者主动推出纯素快餐,快餐服务餐厅市场份额在预测期内有几个显着的增长机会。

下载免费样品 了解更多关于本报告的信息。

快餐服务餐厅市场增长因素

越来越多的国际游客促进快餐市场的增长

不断扩大的全球旅游业对经济的关键指标以及许多金融领域的进步产生了重大影响:通信、运输、基础设施和娱乐领域、贸易关系、农业现代化和餐饮业。旅游业产生的GDP直接影响旅行社,酒店、航空公司、其他运输服务以及餐饮和休闲行业。过去几年,旅游业的旅游公司和旅行社不断增长。随着新冠肺炎(COVID-19)疫情在全球蔓延,旅游业受到重创。然而,该行业在 2022 年恢复到原来的产能,并在 2023 年达到了 COVID-19 之前的水平,极大地补充了食品服务行业。

根据联合国世界旅游组织《2022年世界旅游晴雨表》,国际旅游业达到了疫情前水平的63%,这主要是由于人们强烈的逃离封锁需求以及全球热门国家旅行限制的取消。 2022年,国际游客人数超过9亿人次,是2021年的两倍。但这一数字仍比2019年低37%。作为国际游客最喜欢的目的地的欧洲,2022年的游客人数超过5.5亿人次,几乎是2019年水平的80%。欧洲游客人数创下最高纪录,而中东地区则创下2019年以来游客人数增幅最高的纪录,达到疫情前的83%。非洲和美洲地区的游客人次恢复了疫情前的约 65%,而亚太地区由于疫情相关的限制,游客人次仅恢复到 2019 年水平的 23%。多年来全球游客数量的增长预计将推动快速服务市场的增长。为了吸引更多顾客和国际游客,许多快餐运营商正在将业务部门扩展到新领域并瞄准新客户。

印度最大的互联网餐厅公司之一 Rebel Foods 在浦那推出了 EatSure 的第二个智能美食广场。新的美食广场在同一屋檐下提供近 15 个不同类别的品牌。它分布在近 1,000 平方英尺的大型用餐区,提供数字客户体验。

在另一个这样的例子中,为了宣传印度的历史遗迹,印度考古调查局(ASI)在泰米尔纳德邦的韦洛尔堡内开设了第一个美食广场。新的美食广场拥有宽敞的就餐区,可同时容纳近 50-60 人。它在同一屋檐下提供北印度和南印度美食。它还出售零食、饮料、chaat 物品和冰淇淋。

外出就餐支出增加推动市场增长

发展中经济体家庭收入的增长和双收入家庭的崛起是促使消费者外出就餐的主要因素。随着职业女性数量的增加,家庭经常去餐馆或从外面订餐。这一因素有助于增加堂食场所的客流量。随着客流量的增加,餐厅的收入也在增长,从而对市场的增长做出了积极贡献。

餐饮服务具有独特和多样化主题的商店在全球成熟市场和新兴市场中越来越受欢迎,而特许经营仍然是最受欢迎的业务增长模式之一。由于大多数千禧一代倾向于快餐消费,他们在快餐店的支出超过了在传统家庭餐馆的支出。这些快餐连锁店采用特许经营模式在不同地区扩张,以满足千禧一代不断增长的需求。

制约因素

云厨房的出现对市场产生负面影响

云厨房,也称为幽灵厨房/虚拟厨房,是一家设计在狭小密闭空间内的餐厅,其唯一目的是准备外卖和外卖食物。这种类型的厨房不需要传统的餐厅设计,可以建在狭小、紧凑的空间内。因此,他们的管理成本极低,并且不需要太多资金来建立新的门店。另一方面,传统餐厅需要更多的员工、额外的空间和家具,由于维护成本较高,因此降低了利润率。因此,政府机构和协会一直在推广云厨房概念,以积极影响市场增长。政府机构的这一举措将进一步增加云厨房的数量,并限制快餐店的增长。

例如,2023 年 10 月,印度云厨房初创公司 Curefoods 收购了披萨食品初创公司 Yumlane。收购后,Yumlane 可以利用 Curefoods 的技术将其触角扩展到新市场。 Curefoods 于 2021 年收购了 Yumlane Pizza 南印度地区云厨房特许经营权,并于 2022 年收购了 10% 的股份,自 2021 年起与 Yumlane 建立了合作关系。

另一个这样的例子是,印度的新鲜披萨品牌Cheesiano Pizza推出了一款新汉堡“Burgerino”。该品牌以云厨房的形式运营,并计划很快开设实体店。众所周知,Burgerino 融合了美国和印度风味,受到千禧一代的欢迎。

快餐店市场细分分析

按服务类型分析

消费者对餐厅用餐兴趣日益浓厚,带动堂食需求

根据服务类型,市场分为堂食、外卖和送货。

预计到 2026 年,堂食细分市场将占据市场主导地位,份额为 52.91%。堂食包括餐厅通过消费者就餐下单而产生的收入。许多顾客由于日程繁忙或希望在外面大肆挥霍而定期外出以获得完整的用餐体验。这导致餐馆的人流量增加。

当网络送餐概念尚未在市场上流行时,外卖服务就很流行。然而,在过去十年中,随着在线食品配送平台渗透率的不断上升,在线食品配送平台呈指数级增长。智能手机、消费者生活方式的改变、订餐的便捷性以及运营商为吸引顾客而提供的利润丰厚的优惠。随着数字解决方案在全球范围内更加普及,预计交付领域在预测期内将创下最高复合年增长率。

[pXexylehVc]

按菜系类型分析

对汉堡包和美式披萨的需求不断增长,提升了快餐市场潜力

该市场根据菜系类型分为四个细分市场:美式、意大利、亚洲等。

由于包括麦当劳和汉堡王在内的各种汉堡连锁店在全球几乎所有主要市场中占据主导地位,预计到 2026 年,美式美食类型细分市场将以 59.86% 的份额占据市场主导地位。其中包括美国、欧洲、中国、日本、印度和澳大利亚。汉堡和厚美式披萨是消费最多的快餐食品主要是因为它们可以快速提供给顾客,并且比其他快餐食品价格实惠。

麦当劳和汉堡王等快餐连锁店在未开发市场的快速扩张为快餐店市场的增长带来了利润丰厚的机会。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按餐厅类型分析

快餐连锁店在未开发市场的快速扩张提供了有前景的市场增长机会

根据餐厅类型,市场分为连锁餐厅和独立餐厅。

预计到 2026 年,独立餐厅细分市场将以 59.13% 的份额占据市场主导地位,因为开设单个商店很容易,而且经营该商店所需的成本较低。在印度、中国、东盟国家、墨西哥、巴西等发展中经济体,独立快餐店数量超过连锁店;然而,与连锁店相比,他们的收入非常有限;因此,连锁店的比例很高。

由于汉堡王、达美乐、百胜餐饮、麦当劳和星巴克等连锁特许经营模式餐厅的快速扩张计划,连锁餐厅部门预计将在预测期内创下最高增长率。

连锁餐厅的广阔市场潜力是由于在发展中市场开展业务的便利性,这使得 QSR 集团能够轻松扩展到新市场。快餐运营商对扩大业务以满足亚洲市场的年轻消费者表现出极大的兴趣,因此他们的扩张计划主要集中在这些市场。例如,麦当劳公司计划到 2027 年在全球再开设 10,000 家门店。新的扩张计划加上该公司对先进技术的巨额投资,使其能够在未开发的市场中成长和繁荣。

快餐扩张的另一个例子是,2023 年 12 月,肯德基 (KFC) 开设了 1,000 家快餐店th印度的商店。该品牌目前在印度拥有20多家数字智能餐厅,业务遍及印度240多个城市。由于亚洲发展中国家经济增长潜力巨大,连锁餐厅的扩张预计将在未来几年加速。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

从地理上看,市场研究遍及北美、欧洲、亚太地区、南美、中东和非洲。

北美

North America Quick Service Restaurants Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为3908.4亿美元,占全球行业的37.03%,预计2026年将达到4226.5亿美元。由于各家工作人员数量的增加以及快餐连锁店的快速扩张。由于消费者越来越喜欢在快餐店用餐,美国成为最大的快餐行业。由于该行业正在进行大量的整合和收购活动,美国的该行业正在经历惊人的增长。该国领先的快餐店品牌正在积极扩大其市场覆盖范围,试图通过忠诚度计划和量身定制的营销理念与目标消费者群建立更紧密的联系。在快餐行业不断进步的同时,拥有快餐品牌的投资者和私募股权公司正在精心探索应对这一增长过程并提高整体生产力的方法。预计到2026年美国市场将达到3430.9亿美元。

在美国、加拿大和墨西哥,提供食品相关服务的公司的运营成本大幅上升。原材料价格和劳动力工资的上涨给各企业的利润率带来巨大压力。因此,食品制造和服务领域对自动化和数字化有很大的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年,亚太地区市场规模为3396.7亿美元,占全球市场的32.18%,预计到2026年将增长至3723亿美元。该地区的动态增长潜力主要取决于该地区不断增长的人口以及印度、越南、马来西亚和菲律宾强劲的人口增长预测。印度、印度尼西亚、马来西亚、中国和韩国的千禧一代消费者更喜欢在快餐店就餐。

亚太地区快餐销售的总收入在 2022 年出现反弹,但仍低于大流行前的水平。该地区的大多数餐饮服务运营商都是美国连锁店,例如星巴克、肯德基、麦当劳和必胜客。这些餐厅由于提供准时的高速送货服务而在市场上呈现出最快的增长速度。亚太地区快餐店的消费者对食品采购和可持续性的透明度要求越来越高。卫生已成为消费者在选择时考虑的关键因素之一。因此,食品服务公司正在采购新鲜天然的食材,并在卫生条件下进行准备,以增强消费者体验。日本市场预计到2026年将达到573.5亿美元,中国市场预计到2026年将达到1867.4亿美元,印度市场预计到2026年将达到276.2亿美元。

欧洲

2025年,欧洲市场规模为1984.5亿美元,占全球市场份额的18.80%,预计2026年将达到2139.6亿美元。该地区快餐业的强劲扩张得益于就餐趋势的增长和忙碌的生活方式。这一因素增加了对预煮食品的需求。德国拥有超过 8300 万人口,是一些最富有的食品和饮料消费者的故乡。因此,该国是欧盟的重要市场之一。欧洲快餐店的主要趋势是区域生产、便利性、对亚洲和其他民族美食不断增长的需求以及健康和保健。欧洲各地客户的高消费能力将进一步促进该地区市场的增长。

欧洲快餐市场的增长很大程度上取决于国际游客的到来。根据联合国数据,取消 COVID-19 限制后,欧洲的国际游客人数增长了近 100%。这一因素对稳定欧洲快餐行业发挥了重要作用,该行业在 2020 年和 2021 年遭受重创,这两年的游客人数均创历史新低。英国市场预计到2026年将达到175.3亿美元,德国市场预计到2026年将达到306.1亿美元。

南美洲

南美洲是世界上一些增长最快的市场的所在地,其中巴西、阿根廷、智利、哥伦比亚和哥斯达黎加是该地区增长最快的经济体。社会经济因素、浓厚的外出就餐文化以及方便地获得负担得起的食品选择是加速该行业在南美洲发展的关键因素。

中东和非洲

2025年,中东和非洲占全球市场的5.15%,估值为543.7亿美元,预计2026年将达到601.9亿美元。非洲地区欠发达,经济不稳定,大部分食品从其他国家进口。由于生活方式的改变、游客数量的增加以及政府当局为扩大食品工业而进行的巨额投资,预计海湾国家在未来几年将创下最高的复合年增长率。向非洲出口食品的主要地区和国家包括欧盟、巴西和印度。与此同时,法国、西班牙、荷兰、意大利、德国、俄罗斯、英国和土耳其是 ME&A 地区进口该行业食品和饮料的其他国家。

拉美

2025年拉美市场价值为721.6亿美元,占全球收入的6.84%,预计2026年将达到787.4亿美元。

主要行业参与者

主要参与者专注于新产品开发以保持竞争力

由于消费者对创新、美味和美观食品的需求不断增加,该市场正在经历显着增长。因此,麦当劳公司、汉堡王、塔可钟、必胜客等主要参与者定期更新其食品供应并推出新食品。这包括推出传统和融合菜肴,为消费者提供独特的味觉体验。他们还推出了专门针对素食客户的新产品。例如,2022 年 5 月,达美乐为印度消费者推出了一款名为 Paratha Pizza 的融合产品。此类产品的推出预计将吸引更多消费者,补充市场未来几年的增长。

顶级快餐服务餐厅公司名单:

- 福来鸡(我们。)

- 棒约翰国际公司(美国)

- Subway IP LLC(美国)

- 星巴克公司(我们。)

- 嗯!品牌公司(美国)

- 麦当劳公司(美国)

- 餐厅品牌国际公司(加拿大)

- 温迪公司(美国)

- Dunkin(Inspire Brands)(美国)

- 达美乐披萨有限公司(美国)

主要行业发展:

- 2023 年 8 月:美国三明治连锁店 Subway 签订了一份最终协议,将其业务出售给 Roark Capital 的关联公司。 Roark Capital主要专注于消费商业服务公司的投资,专注于特许经营和特许经营类业务。

- 2023 年 10 月:达美乐美国宣布免费紧急披萨计划。该计划的选定成员有权获得免费的中号披萨,以便在他们最需要的时候食用。

- 2023 年 12 月:麦当劳宣布了其新的复古风格餐厅理念 CosMc's,该餐厅将与星巴克在同一市场领域运营。 CosMc的概念是该公司进军美国咖啡市场的最新举措。通过这一想法,麦当劳预计到2024年底将开设10家新餐厅。

- 2023 年 3 月:星巴克宣布,作为该公司欧洲投资计划的一部分,计划明年在英国开设约 100 家新店。星巴克在英国拥有1000多家门店,投资额约为3500万美元。该公司还将在未来三年内翻新其商店。

- 2023 年 6 月:必胜客推出了新的脆皮和奶酪- 菜单上的披萨专为个人消费而设计。新推出的披萨名为“Pizza Hut Melts”,是一款单份披萨,最适合零食和随身携带。

报告范围

该报告提供了对市场的定性和定量见解。它还详细分析了其服务类型、美食类型、餐厅类型、市场规模以及市场所有细分市场的增长率。除此之外,该报告还对市场动态和竞争格局进行了详尽的分析。报告中提出的各种关键见解是对相关市场、研究方法、最新行业发展(例如并购)、关键国家的监管情况以及主要行业趋势的概述。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为9.14% |

|

分割

|

按服务类型

按美食类型

按餐厅类型

按地区

|

常见问题

根据《财富商业洞察》的数据,2026 年全球快餐店 (QSR) 市场价值约为 11,478.3 亿美元,预计到 2034 年将达到 23,115.4 亿美元。

复合年增长率为 9.14%,预计 2026-2034 年市场将呈现显着增长。

QSR市场主要受到以下因素的推动:国际旅游业的增长、消费者外出就餐支出的增加、食品配送应用程序等技术进步以及特许经营模式的不断扩大(尤其是在新兴经济体)。

北美在快餐店市场占据主导地位,2025年市场份额为37.03%。

技术正在通过移动订购应用程序、非接触式支付、人工智能驱动的个性化营销和先进的交付跟踪系统彻底改变 QSR 运营,从而增强客户体验和运营效率。

人们对 QSR 菜单中更健康、纯素食和植物性选项的需求不断增长。消费者越来越寻求可持续性、道德采购和营养透明度,促使品牌利用替代蛋白质和新鲜原料进行创新。

快餐市场与麦当劳、星巴克、百胜餐饮等全球主导品牌竞争激烈。品牌(肯德基、塔可钟、必胜客)、赛百味、达美乐和温迪。这些公司在创新、营销和地域扩张方面投入巨资,以保持市场领先地位。

主要挑战包括运营成本上升、来自云厨房和仅送餐模式的激烈竞争、消费者偏好转向更健康的选择,以及影响原料供应的供应链中断。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 230

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。