IVD 合同制造市场规模、份额和行业分析(按产品类型(仪器和消耗品)、按技术(免疫诊断、临床化学、分子诊断、血液学等)、按服务类型(制造服务、检测开发服务等)、按最终用户(医疗器械公司、制药和生物技术公司、学术和研究机构等)以及区域预测,2026-2034 年

主要市场见解

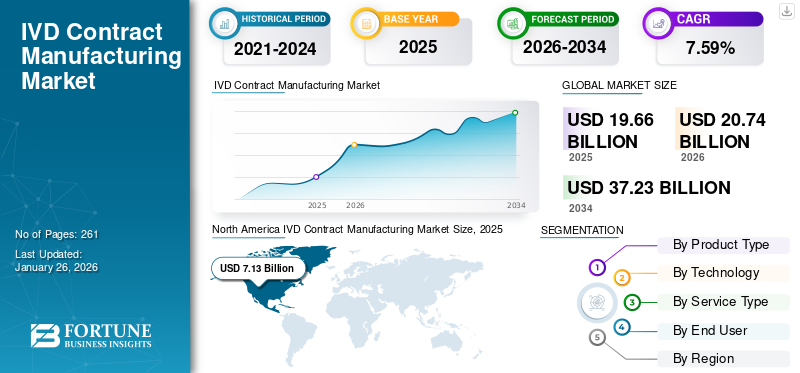

2025年,全球IVD合同制造市场规模为196.6亿美元,预计将从2026年的207.4亿美元增长到2034年的372.3亿美元,预测期内复合年增长率为7.59%。北美在 IVD 合同制造市场占据主导地位,2025 年市场份额为 36.26%。

IVD 合同制造涉及将体外诊断 (IVD) 设备的设计、开发和生产外包给专业的第三方制造商。传染病等慢性疾病负担日益加重,导致全球就诊患者数量和诊断测试需求不断增加。对诊断测试的需求不断增长以及医疗器械公司对外包制造的偏好正在支持 IVD 合同制造的需求,从而有助于提高这些服务的市场渗透率。

- 例如,根据美国疾病控制与预防中心 (CDC) 2019 年发布的数据,美国约有 1020 万名患者因传染病和寄生虫病就诊。

此外,制造商日益增加的成本压力以及新型诊断(包括多重检测等)的复杂性可能会推动外包体外诊断全球。再加上赛默飞世尔科技公司、Nova Biomedical 等主要参与者越来越注重改善合同制造服务,预计将推动全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

IVD 合同制造市场要点

- 2025年市场规模:196.6亿美元

- 2026年市场规模:207.4亿美元

- 2034 年预测市场规模:372.3 亿美元

- 复合年增长率:2026-2034 年 7.59%

- 北美在 IVD 合同制造市场占据主导地位,2025 年市场份额为 36.26%。

- 2026年,消耗品领域占据最大市场份额,达66.96%。

- 免疫诊断领域在 2025 年和 2026 年占据市场主导地位。

北美

2025年,北美地区创造了71.3亿美元,占全球市场收入的36.26%,预计2026年将增长至75.5亿美元。

欧洲

2025年欧洲市场规模为61.6亿美元,占全球行业的31.33%,预计2026年将达到64.9亿美元。

亚太地区

2025年亚太地区市场规模为41.1亿美元,占全球市场份额的20.91%,预计2026年将达到43.3亿美元。

我们。

2026年,美国市场预计将达到64.2亿美元。

日本

人口老龄化、对准确诊断测试的需求不断增加、先进的实验室能力以及对医疗保健创新的持续投资支持了市场增长。

阅读更多

市场动态

市场 司机

对 IVD 诊断的需求不断增加以促进市场增长

患者群体中慢性病(包括传染病、糖尿病等)疾病负担的增加是导致市场上 IVD 检测数量不断增加的一个主要因素。

- 例如,根据国际糖尿病联盟(IDF)发布的 2024 年数据,全球约有 5.89 亿成年人患有糖尿病。

此外,关于患者疾病早期检测和筛查的意识不断增强,也增加了全球 IVD 检测的数量。 IVD 测试数量的不断增加,以及新型诊断技术的复杂性不断提高,原始设备制造商对市场上专业合同制造商的依赖不断增加。

因此,不断增加的疾病负担,加上对 IVD 诊断的需求不断增长和诊断技术的改进,预计将推动渗透率,从而促进全球 IVD 合同制造市场的增长。

市场限制

与知识产权 (IP) 风险相关的担忧会阻碍市场增长

原始设备制造商对诊断产品的 IVD 合同制造的需求不断增加。然而,知识产权问题预计将阻碍 IVD 合同制造市场格局。原始设备制造商与合同制造商共享高度敏感的信息,例如测定配方、工艺参数、试剂成分和软件代码,这增加了与滥用知识产权或潜在的机密数据丢失相关的风险。

制造业的全球化进一步增加了复杂性,因为许多 IVD CMO 通过亚太地区或其他地区的工厂运营,而这些地区的知识产权法执行情况可能有所不同。此外,严格的监管法律,特别是由美国食品和药物管理局 (FDA) 和欧盟总局执行的法律数据保护法规 (GDPR) 使得在制造和验证过程中交换临床和技术数据变得更具挑战性。

- 例如,根据《HIPAA 杂志》2025 年发布的数据,所有第三方违规行为中约 41.2% 影响医疗机构。

因此,所有上述因素,加上新诊断的复杂性,是这些产品外包有限的主要原因,预计这将进一步阻碍市场增长。

市场机会

在新兴国家的扩张创造利润丰厚的机会

慢性病的患病率不断上升,导致人们越来越关注发展医疗基础设施,特别是在巴西、墨西哥等新兴市场。疾病筛查项目、诊断意识和医疗保健支出的快速增长显着增加了对 IVD 设备的需求,包括临床化学和分子诊断等。

此外,政府和非政府组织之间通过公私合作等方式促进国内制造业的战略举措不断增加,预计也将增加市场对这些产品的合同制造的需求。

- 根据2025年的数据,印度政府发布了生产挂钩激励(PLI)计划等计划医疗器械,为印度国内诊断产品制造提供经济奖励。

其他重要机会

- 全球对精准诊断和个性化医疗的需求不断增长,将为合同制造服务带来长期机遇。

- 将非核心制造业务外包给专业 IVD 服务提供商以优化成本和质量的趋势日益明显。

- 微流体、生物传感器和分子诊断学的进步将为合同制造合作伙伴关系创造新的途径。

市场挑战

严格的监管要求限制市场增长

全球原始设备制造商对体外诊断合同制造服务的需求不断增长。然而,不同的监管框架、提交格式和上市后义务使得为全球多个地区提供服务的合同制造商面临着挑战。

此外,有限的审查能力和监管法律的不断发展,包括 FDA 的质量管理体系法规 (QMSR) 协调和欧洲不断变化的 IVDR 过渡时间框架,要求制造公司修改其程序并重新设计仪器和消耗品以保持合规性。

- 例如,根据欧盟委员会公布的 2024 年数据,据报道,根据 IVDR 指定的公告机构仅有 12 家,而根据 98/79/EC 指令指定的公告机构有 22 家。因此,有限的审查能力和严格的法律预计将限制这些服务的市场渗透率。

因此,由于维护验证系统、文档和其他要求的困难,监管多元化给跨地区扩展业务带来了挑战,特别是在中小型企业中,从而阻碍了市场的采用率。

其他突出的挑战

- 对自动化、验证和先进制造设施的初始投资要求较高。

- 对酶和抗体等关键原材料的有限供应商的依赖会影响供应链的稳定性。

- 为全球客户提供服务的中小型合同制造商的可扩展性有限。

IVD 合同制造市场趋势

不断进步技术以刺激服务需求

人们越来越关注将技术集成到跨生产流程的 IVD 合同制造设备中。自动化、数字化、智能制造等技术的融合正在重塑全球产业格局。机器人技术和实时数据分析等先进技术的采用使合同制造商能够提高这些产品的质量、可重复性、精度和可扩展性。

此外,合同制造商还部署机器学习和人工智能工具来检测异常并优化工艺参数。这些技术更新提高了一致性和生产力,使主要公司能够提供先进的制造能力并符合全球监管要求,从而有望刺激市场对这些服务的需求。

- 根据梅奥诊所2025年公布的数据,据报道,超过50%的外科病理病例正在被数字化,并由病理学家通过数字病理学进行解读。

其他突出趋势

- 对分子诊断分析和即时 (POC) 测试解决方案的需求不断增长,正在推动合同制造合作伙伴关系的发展。

- 更加关注法规遵从性,特别是 ISO 13485 认证的设施和 FDA 批准的制造能力。

- 扩大合同制造能力,以适应大流行后诊断试剂和消耗品的快速生产。

- IVD 开发商和合同制造商之间出现战略合作,以缩短产品发布时间。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

消耗品产品批准的增加导致了细分市场的主导地位

根据产品类型,市场分为仪器和消耗品。

了解我们的报告如何帮助优化您的业务, 与分析师交流

2026年,耗材领域占据最大的市场份额,达到66.96%。这一增长主要是由于传染病等诊断测试数量的增加,导致全球对耗材的需求不断增长。再加上主要参与者越来越注重获得测试盒等消耗品的产品批准,预计将进一步支持该细分市场的增长。

- 2025 年 2 月,Visby Medical 的即时呼吸健康测试获得美国 FDA 批准,该测试由合同制造商生产,旨在加强其产品组合。

按技术

慢性病患病率的增加导致免疫诊断领域占据主导地位

根据技术,市场分为免疫诊断、临床化学、分子诊断、血液学等。

免疫诊断细分市场将在 2025 年占据市场主导地位。到 2026 年,预计该细分市场将以 34.00% 的份额占据主导地位。占主导地位的主要原因是糖尿病、传染病和心血管疾病等慢性疾病的患病率不断上升,进一步导致全球免疫诊断测试数量不断增加。再加上原始设备制造商和合同制造商之间不断加强的合作伙伴关系来开发新产品,预计将有助于市场的细分增长。

- 例如,根据美国疾病控制与预防中心 (CDC) 发布的 2024 年数据,据报道,大约每 20 名成年人中就有 1 人患有冠状动脉疾病 (CAD)。

分子诊断领域预计在预测期内复合年增长率为 7.4%。

按服务类型

新工厂的建立导致制造服务领域占据主导地位

根据服务类型,市场分为制造服务、化验开发服务等。

制造服务领域在全球市场占据主导地位,到2026年将占据71.98%的份额。这一增长归因于传染病和自身免疫性疾病等慢性病患病率的上升,这反过来又推动了市场对合同制造服务的需求不断增加。再加上市场参与者越来越注重建立新设施,为原始设备制造商提供新颖的制造服务,从而支持细分市场的增长。

- 例如,2022 年 7 月,SCIENION 建立了一个新设施,为关键合同制造服务提供 ISO5 洁净室,满足对即时护理和即时需求格式诊断检测快速增长的需求。

检测开发服务领域将在预测期内蓬勃发展,增长率为 7.5%。

按最终用户

医疗器械公司数量不断增加,形成细分市场主导地位

根据最终用户,市场分为医疗器械公司、制药和生物技术公司、学术和研究机构等。

医疗器械公司细分市场将在2025年占据主导地位。慢性病患病率的不断上升、检测量的增加以及医疗器械公司数量的不断增加是支持市场细分市场增长的一些重要因素。此外,该部门预计到 2026 年将持有 60.22% 的份额。

- 例如,根据 AdvaMed 发布的 2025 年统计数据,美国约有 6,500 家医疗器械公司。

此外,在研究期间,制药和生物技术公司的最终用户预计将以 7.5% 的复合年增长率增长。

IVD 合同制造市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America IVD Contract Manufacturing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场收入为71.3亿美元,占全球市场收入的36.26%,预计到2026年将增长至75.5亿美元。该地区的主导地位归因于不同的因素,包括慢性病患病率不断上升、IVD测试数量不断增加等临床化学测试等、发达的医疗保健基础设施、支持关键参与者之间外包伙伴关系的强有力的监管框架等等。 2026年,美国市场预计将达到64.2亿美元。

- 例如,根据美国国立卫生研究院 (NIH) 2024 年发布的数据,美国每年进行约 33 亿次体外诊断测试。

欧洲和亚太地区

2025年欧洲市场规模为61.6亿美元,占全球行业的31.33%,预计2026年将达到64.9亿美元。亚太地区2025年市场规模为41.1亿美元,占全球市场份额的20.91%,预计2026年将达到43.3亿美元。其他地区,如欧洲和亚太地区,预计在预测期内将出现大幅增长。研究期间,欧洲地区预计将实现6.4%的增长率,到2025年估值将达到61.6亿美元。越来越多的IVD测试、不断进步的技术进步、强大的诊断生态系统、越来越多的CRO、改善医疗基础设施、增加政府举措等是促进市场增长的一些关键因素。在此因素的支撑下,预计2026年英国、德国、法国等国家的估值将达到10.4亿美元、14.1亿美元、11.8亿美元。继欧洲之后,亚太市场预计在2025年将达到41.1亿美元,坐稳第三大市场的地位。到2026年,该地区印度的贸易额预计将达到6.6亿美元,而中国的贸易额预计将达到14.3亿美元。

拉丁美洲、中东和非洲

拉丁美洲2025年占15亿美元,占全球市场份额的7.60%,预计2026年将达到15.7亿美元。中东和非洲市场2025年创造7.7亿美元,占全球市场格局的3.90%,预计2026年将达到8亿美元。在研究期间,拉丁美洲和中东和非洲地区预计将达到8亿美元。见证这个市场的显着增长。预计2025年拉美市场估值将达到15亿美元。慢性病患病率的不断上升、人们对早期疾病诊断的认识不断提高以及医疗保健基础设施的改善正在推动这些地区采用合同制造服务。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 4.2 亿美元。

竞争格局

主要行业参与者

主要参与者之间的合作伙伴关系不断增加以支持其主导地位

强大且多元化的 IVD 合同制造服务组合以及强大的全球品牌影响力是支持这些公司在市场上占据主导地位的重要因素之一。 Thermo Fisher Scientific Inc.、Argonaut Manufacturing Services Inc. 和其他知名企业预计将于 2024 年进入该市场。此外,主要企业越来越关注其他企业之间的收购和合作,这可能会支撑全球 IVD 合同制造市场份额。

- 例如,2025 年 1 月,服务于生物制药和生命科学行业的合同开发和制造组织 Argonaut Manufacturing Services Inc. 与 Akoya Biosciences Inc. 合作开发 IVD 检测方法。

其他主要参与者,包括 IVD Technologies 等,也在市场上不断增长,这主要是由于他们不断建立设施以提高其品牌影响力并巩固其市场地位。

主要 IVD 合同制造公司名单分析

主要行业发展

- 2025 年 10 月 –合同研究组织 (CRO) Reghelps SRC 在印度为全球医疗器械和体外诊断设备 (IVD) 制造商推出了全面的临床研究服务。这有助于该公司提高其品牌影响力。

- 2025 年 10 月– Lords Mark Industries Ltd,一家合同制造组织,收到了一系列手术耗材、骨科支架和卫生产品的订单。

- 2025 年 4 月 –T&D Diagnostics 与位于诺伊达的生物技术公司 Genenest 合作,在印度生产其诊断产品系列,旨在增强其影响力。根据这一战略合作伙伴关系,Genenest 将成为 T&D Starkwert 系列产品在印度的独家制造商。

- 2025 年 9 月– 合同研究组织 STRATEC 参加了在德国举行的 MEDICA 会议,旨在提高其品牌在市场上的影响力。

- 2021 年 11 月 –Biofortuna 是一家专业合同开发和制造合作伙伴,其制造能力已增加了一倍。这有助于该公司提高其全球品牌影响力。

报告范围

市场报告提供了详细的全球 IVD 合同制造市场分析,重点关注领先公司、产品类型、技术、服务类型和最终用户等关键方面。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 7.59% |

| 单元 | 价值(十亿美元) |

| 分割 |

按产品类型 · 仪器仪表 · 耗材 按技术 · 免疫诊断 · 临床化学 · 分子诊断 · 血液学 · 其他的 按服务类型 · 制造服务 · 检测开发服务 · 其他的 按最终用户 · 医疗器械企业 · 制药与生物技术公司 · 学术研究机构 · 其他的 按地区 · 北美(按产品类型、技术、服务类型、最终用户和国家/地区) o 美国(按产品类型) o 加拿大(按产品类型) · 欧洲(按产品类型、按技术、按服务类型、按最终用户和按国家/次区域) o 英国(按产品类型) o 德国(按产品类型) o 法国(按产品类型) o 意大利(按产品类型) o 西班牙(按产品类型) o 斯堪的纳维亚半岛(按产品类型) o 欧洲其他地区(按产品类型) · 亚太地区(按产品类型、技术、服务类型、最终用户和国家/次区域) o 中国(按产品类型) o 日本(按产品类型) o 印度(按产品类型) o 澳大利亚(按产品类型) o 东南亚(按产品类型) o 亚太地区其他地区(按产品类型) · 拉丁美洲(按产品类型、按技术、按服务类型、按最终用户和按国家/次区域) o 巴西(按产品类型) o 墨西哥(按产品类型) o 拉丁美洲其他地区(按产品类型) · 中东和非洲(按产品类型、技术、服务类型、最终用户和国家/次区域) o GCC(按产品类型) o 南非(按产品类型) o 中东和非洲其他地区(按产品类型) |

常见问题

2025年,全球IVD合同制造市场规模为196.6亿美元,预计将从2026年的207.4亿美元增长到2034年的372.3亿美元,预测期内复合年增长率为7.59%。

2025年,北美地区市场价值为71.3亿美元。

该市场将以 7.59% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从产品类型来看,消耗品领域是该市场的主导领域。

IVD 诊断外包的增加是推动市场增长的主要因素之一。

Thermo Fisher Scientific Inc. 和 Argonaut Manufacturing Services Inc. 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

慢性病患病率不断上升、新诊断方法日益复杂以及其他因素预计将推动这些服务在全球的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道