大规模电池储能市场规模、份额和行业分析,按电池类型(锂离子 (Li-Ion)、铅酸等)、按应用(可再生能源集成、备用和应急电源等)、最终用户(公用事业、商业和工业等)以及区域预测,2025-2032 年

大规模电池储能市场规模及未来展望

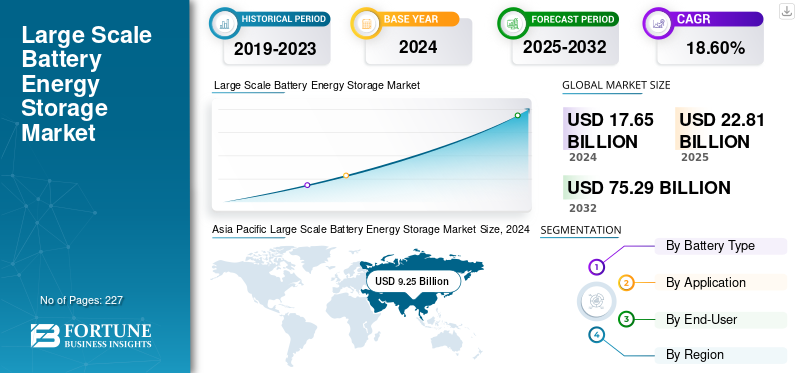

2024年,全球大型电池储能市场规模为176.5亿美元,预计2025年将达到228.1亿美元,到2032年将达到752.9亿美元,预测期内复合年增长率为18.60%。

大规模储能是指容量通常超过 1 兆瓦或兆瓦时的电池技术系统,旨在在公用事业、工业或电网层面存储电力。太阳能和风能等可再生能源的日益普及是大规模电池储能的关键驱动力。可再生能源是间歇性且不可预测的,导致电力供应波动。大型电池系统通过在高峰发电期间存储多余的能量并在低需求或高需求期间释放它来帮助应对这一挑战。能源转型是全球市场增长的主要推动力。市场供应链正在迅速发展,以支持不断增长的全球需求。

由于战略、技术和市场驱动等多种因素,特斯拉迅速扩大了其在市场的影响力。此次激增可再生能源安装量推动了全球市场份额。

下载免费样品 了解更多关于本报告的信息。

大规模电池储能市场的关键要点

- 2024年市场规模:176.5亿美元

- 2025年市场规模:228.1亿美元

- 2032 年预测市场规模:752.9 亿美元

- 复合年增长率:2025-2032 年 18.60%

- 2025年亚太地区将主导大型电池储能市场。

- 到 2025 年,锂离子电池领域将占据最大的市场份额。

- 到 2025 年,可再生能源并网将在应用市场中占据主导地位。

亚太地区

受中国和印度可再生能源快速扩张的推动,亚太地区引领市场。

北美

由于太阳能和风能装置的增加,北美正在经历显着的增长。

欧洲

随着可再生能源渗透率的不断提高,推动了对储能系统的需求,欧洲正在稳步扩张。

我们。

加速可再生能源的采用和电网现代化举措正在推动市场增长。

日本

对可再生能源和电网弹性的投资不断增加正在支持市场扩张。

阅读更多

市场动态

市场驱动因素

电网稳定性和可靠性推动市场增长

对电网稳定性和可靠性日益增长的需求推动了大规模电池储能市场的增长。随着全球电网整合越来越多的间歇性可再生能源,保持一致的频率、电压和电能质量变得越来越具有挑战性。大型电池存储系统为频率调节、电力系统、电压支持、负载平衡和黑启动功能提供快速响应解决方案,这些解决方案传统上由基于化石燃料的调峰发电厂处理。这些功能使电网运营商能够有效管理电力供需波动,确保不间断电力输送并提高电网弹性。 2024 年 11 月,Panasonic India Pvt Ltd 和 AES India Private Limited 宣布合作,在哈里亚纳邦松下科技园制造解决方案中建设 10 MW 储能装置。该合作项目是印度首个大型电池储能项目。

市场限制

高初始资本投资抑制市场增长

尽管增长潜力强劲,但大规模电池储能系统所需的高额初始资本投资仍然是市场扩张的重大挑战。这些系统涉及大量成本电池采购、电力转换系统、安装、土地征用、电网连接和控制基础设施。虽然电池价格下降提高了经济可行性,但总体项目成本,特别是多兆瓦或千兆瓦规模的部署,仍然可能令人望而却步,特别是在政策支持有限的发展中国家和地区。

市场机会

新兴市场和农村电气化引领大规模电池储能需求

新兴市场的扩张和对农村电气化的日益关注预计将显着推动市场的增长。在非洲、东南亚、拉丁美洲和中东等许多发展中地区,获得可靠电力的机会仍然有限,特别是在偏远或离网地区。 2021年9月,西门子能源宣布将为LS提供四个静态同步补偿器装置电网加州变电站项目位于加州。

大规模电池储能市场趋势

转向先进和多样化的电池技术以促进市场增长

由于向先进和多样化电池技术的战略转变,市场正在经历快速转型,这在加速市场增长方面发挥着关键作用。这一趋势是由对提高性能、延长使用寿命、增强安全性和成本效益的需求推动的。磷酸铁锂技术的兴起与镍基锂电池相比,磷酸铁锂电池具有更高的热稳定性和安全性、更长的循环寿命和更低的成本,因此越来越受到公用事业规模应用的青睐。

下载免费样品 了解更多关于本报告的信息。

细分分析

按电池类型

高能量密度和效率推动锂离子增长

按电池类型划分,市场包括锂离子电池、铅酸电池等。

锂离子(Li-Ion)是市场的主导部分。由于其卓越的性能特征、成本竞争力以及对电网灵活性日益增长的需求,锂离子细分市场正在推动市场的增长。

铅酸电池由于它们比锂离子和其他先进化学品更便宜,因此在市场上以最快的速度增长,这使得它们成为注重预算的公用事业、电信和工业项目的有吸引力的选择。

按申请

时移和调峰推动可再生能源并网增长

市场按应用细分为可再生能源集成、备用和应急电源等。

可再生能源并网主导市场。大型电池可以实现可再生能源的时移,白天储存,晚上高峰时段放电。帮助公用事业公司减少峰值负载压力并避免使用昂贵的化石燃料峰值发电厂。

备用和应急电源是市场的第二主导领域。由于重要基础设施对不间断供电的迫切需求以及停电和电网故障的脆弱性日益增加,该领域正在不断增长。

按最终用户

电网现代化和灵活性提高公用事业份额

按最终用户划分,市场分为公用事业、商业和工业等。

公用事业主导着市场的增长。随着存储帮助公用事业公司实现电网可靠性、成本效率和清洁能源目标,公用事业公司在市场上的份额正在不断增加。

商业和工业在市场上也占有显着的份额。商业和工业使用电池存储来调峰、减少需求费用和负荷转移,有助于显着降低电费,特别是在电价较高或波动的情况下。

大型电池储能市场区域展望

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了地理分析。

北美

Asia Pacific Large Scale Battery Energy Storage Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美,尤其是美国,正在安装大规模的太阳能和风能装置。电池储能对于存储多余电力并在可变发电期间稳定电网至关重要。许多太阳能和风能项目现在都部署了共置存储系统。锂离子电池过去十年,成本大幅下降了 80%。对于公用事业公司来说,存储在管理峰值负载、推迟电网升级和提高能源可靠性方面变得经济可行。

我们。

由于国家加速可再生能源的采用、支持性政策、电网现代化努力以及对能源可靠性和灵活性不断增长的需求,美国市场正在快速增长。太阳能和风能装置的大规模增长正在推动对大规模存储的需求,以平衡间歇性供应并确保电网稳定性。

欧洲

风能和太阳能份额的不断上升正在造成间歇性供电,电池对于吸收过剩电力、减少限电和稳定电网至关重要。当可再生能源电力供应过剩时,储能可以让运营商利用能源价格波动的机会低买高卖。成本的降低使得大规模储能在经济上可行,从而实现更快的投资回报率以及来自市场和服务的更好的收入叠加。

亚太地区

亚太地区占据全球主要规模电池储能市场分享。

这些地区,特别是中国和印度,正在迅速增加风能和太阳能发电能力。存储系统对于吸收剩余电力和稳定电网至关重要。中国和澳大利亚有众多BESS激励措施,而印度的SECI和南亚招标则积极部署储能。通过澳大利亚-亚洲电力线路进行的马来西亚、新加坡电网整合将包括大量的缓冲能力。

世界其他地区

巴西风能和太阳能装机容量大幅增长(风电装机容量超过 29 吉瓦),而智利太阳能发电规模不断扩大,造成了储能必须缓冲的间歇性。巴西、智利、墨西哥和哥伦比亚等国政府正在部署储能激励措施、拍卖授权和专项资金,以增强电网稳定性和可再生能源的利用。此外,中东、非洲、阿联酋、沙特阿拉伯、埃及和非洲的太阳能和风能部署激增,需要 BESS 来稳定电网并管理间歇性。中东和非洲国家、阿联酋、沙特阿拉伯、阿曼已经设定了净零目标并启动了重大招标:沙特计划到 2030 年建设 10 GW/40 GW 独立 BESS,阿联酋的 400 MW/400 MWh EWEC 招标。

竞争格局

主要行业参与者

供应商正在签订战略协议和合作伙伴关系,以加速技术开发,推动市场增长

2025 年 5 月,在北京和华盛顿之间的贸易关系受限的情况下,特斯拉签署了第一份在中国建设电网规模电池发电厂的协议。这家美国公司在中国社交媒体微博上宣布,该项目建成后将成为中国最大的项目。

ABB 正在通过与 GridBeyond 加强合作来提升其全球储能能力。 2025 年 4 月,ABB“加强”了战略合作伙伴关系,以提供 ABB 的 BESS 即服务产品。 ABB于2024年对提供智能能源管理解决方案的GridBeyond进行了战略投资,并启动了两家公司之间的合作伙伴关系。他们共同为全球商业和工业 (C&I) 客户提供全面管理的能源存储服务。

报告中重点介绍的公司名单

- 特斯拉公司(美国)

- 松下公司(日本)

- Fluence Energy Inc.(美国)

- ABB有限公司(瑞士)

- 西门子股份公司(德国)

- 通用电气公司(美国)

- Kokam有限公司(韩国)

- 日立能源有限公司(日本)

- 伊顿公司(爱尔兰)

- 东芝公司(日本)

- Enphase能源(美国)

- 霍尼韦尔国际有限公司(美国)

- NEC 能源解决方案(美国)

- 帅福得集团(法国)

主要行业发展

- 2025年6月,TotalEnergies 旗下帅福得 (Saft) 受到亚洲主要可再生能源投资者 Gurīn Energy 的青睐,为日本福岛建设的最后一个重要储能项目提供电池储能系统 (BESS)。

- 2024 年 11 月,智能电力管理公司伊顿宣布推出xStorageTM电池储能系统(BESS),以鼓励脱碳项目并提高现场可再生能源的效果。

- 2024 年 6 月,日本东芝公司和双日公司,以及世界主要铌生产商巴西CBMM公司已经完成了下一代锂离子电池的开发,该电池在阳极中使用了铌钛氧化物(NTO)。

- 2024 年 6 月,霍尼韦尔宣布推出电池卓越制造平台 (Battery MXP)人工智能(AI)该软件解决方案旨在通过提高电池产量并加快制造商的设施启动速度,从第一天起增强超级工厂的功能。

- 2021 年 11 月,日立能源在其电网边缘解决方案组合中启动了其 PowerStore 电池储能系统 (BESS) 产品和其他现代产品和服务的增强和现代记录。

报告范围

该报告对市场进行了详细分析。重点关注领先企业、产品/服务流程、竞争格局、领先的大规模电池储能电源等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025年至2032年复合年增长率为18.60% |

|

单元 |

价值(十亿美元)、数量(兆瓦) |

|

分割

|

按电池类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2024 年市场规模为 176.5 亿美元。

2024年,亚太市场价值为92.5亿美元。

预计2025-2032年预测期内,市场复合年增长率为18.60%。

公用事业领域在最终用户方面引领市场。

电网稳定性和可靠性推动市场增长。

市场上的一些主要参与者包括松下公司、日立能源有限公司、Kokam 有限公司和伊顿公司。

2024 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 227

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道