白细胞去除术市场规模、份额和行业分析,按产品类型(仪器和消耗品)、程序类型(供体白细胞去除术和治疗性白细胞去除术)、技术平台(离心、膜过滤等)、最终用户(医院、专科诊所、采血中心和血库等)以及区域预测,2026-2034年

白细胞分离术市场规模及未来展望

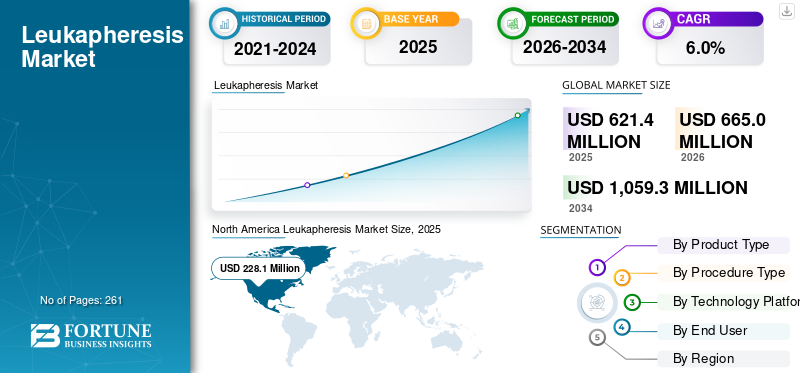

2025年全球白细胞去除术市场规模为6.214亿美元,预计将从2026年的6.65亿美元增长到2034年的10.593亿美元,预测期内复合年增长率为6.0%。北美在白细胞分离术市场占据主导地位,2025年市场份额为36.71%。

白细胞去除术是一种从人的血液中去除白细胞,将剩余成分(包括红细胞、血浆、血小板)返回循环的医疗程序。该程序在 CAR-T 细胞治疗、干细胞移植以及患者血液疾病和癌症的治疗中发挥着重要作用。癌症和血液疾病等慢性病的患病率不断上升,对细胞和血液的需求不断增加基因疗法、政府举措的增加以及医疗保健基础设施的扩展导致这些产品在市场上的采用率不断提高。不断增加的临床研究和生物制药制造进一步增加了市场对这些手术的需求。

- 例如,根据美国国家癌症研究所 (NCI) 发布的数据,预计 2025 年美国将新增约 200 万癌症病例。

此外,Terumo Corporation 和 Asahi Kasei Medical Co., Ltd. 等主要公司不断增加的研发活动,进一步促进了这些手术和设备在市场上的采用。

下载免费样品 了解更多关于本报告的信息。

白细胞分离术市场要点

- 2025 年市场规模:6.214 亿美元

- 2026 年市场规模:6.65 亿美元

- 2034 年预测市场规模:10.593 亿美元

- 复合年增长率:2026-2034 年 6.0%

- 北美以 36.71% 的份额主导白细胞分离术市场,2025 年产值 2.281 亿美元。

- 到 2025 年,治疗性白细胞分离术领域占据最大市场份额,达到 60.9%。

- 2025年,离心细分市场占据最高市场份额,达到88.6%。

北美

在 CAR-T 疗法的高采用率、强有力的报销政策和不断增加的研究应用的推动下,北美在 2025 年创造了 2.281 亿美元的收入。

亚太地区

在癌症负担不断增加和生物技术领域不断扩大的支持下,亚太地区预计到 2026 年将达到 1.898 亿美元。

欧洲

在先进的医疗基础设施和越来越多地采用白细胞分离术的推动下,欧洲预计到 2026 年将达到 1.88 亿美元。

我们。

预计到 2026 年,白细胞分离术市场将达到 2.211 亿美元。

日本

预计到 2026 年,白细胞分离术市场将达到 4770 万美元。

阅读更多

白细胞分离术市场趋势

白细胞分离术产品的技术进步促进了需求

白细胞去除术产品的技术不断进步,正在塑造全球白细胞去除术市场。现代白细胞分离设备越来越多地集成连续流动离心、自动流量控制、改进的细胞分离算法和实时监测功能,以提高患者安全和收集效率。这些平台可以实现更高的产量、更短的手术时间、减少体外血容量并增强一致性。

此外,这些公司还强调无菌一次性试剂盒、移动白细胞分离中心、封闭系统处理和数字功能,以满足先进治疗药品 (ATMP) 的严格监管要求。软件驱动的接口系统和智能传感器的结合还支持专业人员根据患者特定的血液学特征优化采集参数,从而提高这些产品在市场上的采用率。

- 2025 年 5 月,BBG Advanced Therapies 推出了第一辆车,即移动白细胞分离中心,旨在对细胞和基因疗法的起始材料进行白细胞分离收集。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

慢性病患病率增加推动市场增长

包括各种类型的癌症、血液学疾病等在内的慢性疾病的日益流行,进一步支持了患者群体对治疗性白细胞分离手术的需求不断增长,从而增加了市场对白细胞分离产品的需求。

- 例如,根据英国癌症研究中心发布的2023年数据,英国每年约有375,400人被诊断出患有癌症。

随着对细胞疗法的需求不断增长,精准医疗,进一步推动了这些系统在市场上的采用率。因此,上述因素,加上主要参与者对研发活动投资的日益关注,以推出创新设备,预计将推动这些系统的采用率,从而支持全球白细胞分离术市场规模。

其他杰出车手

- CAR-T 和细胞免疫疗法的快速扩张。

- 增加对再生医学和个性化治疗的投资。

市场限制

与程序和先进基础设施相关的高成本阻碍了市场增长

与白细胞分离手术和先进的医疗保健系统相关的高成本对全球市场构成了主要限制。建立白细胞分离装置需要在自动分离装置、监测设备、无菌一次性套件和温控处理环境方面进行大量资本投资。

此外,细胞和基因治疗收集所涉及的环境必须符合严格的监管标准,这进一步增加了财政支出。治疗性白细胞分离术和白细胞介素帕克的成本不断增加,限制了小型设施的采用,减少了新兴国家的扩张,甚至在发达国家也造成了报销压力。

- 例如,根据美国国家生物技术信息中心(NCBI)2021年公布的数据,以白细胞去除术为第一步的CAR-T疗法在美国的费用为37.3万美元至47.5万美元。

市场机会

合同催收组织 (CCO) 的扩张创造了利润丰厚的市场机会

合同托收组织 (CCO) 的快速扩张正在全球市场上创造利润丰厚的机会。由于细胞和基因治疗临床试验的管道不断增加,生物制药公司越来越多地将白细胞去除术和白细胞帕克收集外包给专业的第三方提供商。

CCO 提供符合 GMP 的标准化采集服务、供体筛选、冷冻保存和物流管理,使治疗开发商能够专注于制造和商业化。这扩大了白细胞分离术产品的可寻址基础,并促进了其在治疗和研究目的中的利用。

- 根据世界经济论坛公布的2022年数据,目前全球正在开发2000多种基因疗法。

市场挑战

新兴国家医疗服务有限,挑战市场发展

发展中国家有限的医疗服务和落后的医疗基础设施对全球市场构成了重大挑战。白细胞分离手术需要先进的设备、训练有素的专业人员、规范的血液处理环境和强大的冷链物流,所有这些通常集中在发达国家的三级护理中心。

此外,获得先进癌症护理、干细胞移植计划的机会有限,细胞和基因疗法(CGT)许多低收入和中等收入国家 (LMIC) 的基础设施建设预计将进一步阻碍这些程序在市场上的采用率。

- 例如,根据世界卫生组织(WHO)发布的2025年统计数据,到2023年,全球约有46亿人没有完全获得基本卫生服务。

细分分析

按产品类型

造血干细胞移植的增加导致消耗品领域占据主导地位

根据产品类型,市场分为仪器和消耗品。

了解我们的报告如何帮助优化您的业务, 与分析师交流

2025 年,消耗品领域占据了最大的收入份额。这一增长是由于患者群体中造血干细胞移植数量的增加,导致全球消耗品的采用不断增加。再加上主要公司越来越重视推出新型耗材,预计将进一步支持全球白细胞分离术市场的增长。

- 例如,根据美国国家生物技术信息中心(NCBI)发布的2020年统计数据,全球已进行约150万例造血细胞移植。

预计仪器仪表领域在预测期内将以 5.6% 的复合年增长率增长。

按程序类型

慢性病患病率的增加导致治疗性白细胞去除术领域占据主导地位

根据手术类型,市场分为供体白细胞去除术和治疗性白细胞去除术。

到 2025 年,治疗性白细胞分离术领域将占据全球市场 60.9% 的份额。这一增长是由于白血病发病率和患病率的增加以及对白细胞分离术的需求不断增长,支持了市场上对供体白细胞分离术的需求不断增长。

- 例如,根据 ScienceDirect 发布的 2022 年统计数据,2022 年全球新增病例约 2000 万例。

在预测期内,供体白细胞分离术领域将以 5.8% 的增长率蓬勃发展。

按技术平台

基于离心的白细胞分离产品的优势不断增加,导致离心细分市场占据主导地位

根据技术平台,市场分为离心、膜过滤等。

到 2025 年,离心细分市场将占据全球市场 88.6% 的份额。这一增长是由于基于离心的系统的优势不断增加,导致市场上越来越多地采用这些白细胞分离系统。

- 例如,根据几项研究,据报道,基于离心的系统可以延长保质期、提高准确性,提取成分的纯度更高,可以更快地处理更大的血量。

该段膜过滤预计在预测期内以 4.5% 的增长率蓬勃发展。

按最终用户

白细胞去除手术数量的增加导致医院占据细分市场主导地位

根据最终用户,市场分为医院、专科诊所、采血中心和血库等

到 2025 年,医院细分市场将主导市场。白细胞分离手术数量的增加、医院数量的增加等是促进该细分市场增长的一些关键因素。此外,到 2026 年,该细分市场将占据 64.1% 的市场份额。

- 例如,根据德国联邦统计局公布的2025年统计数据,德国约有1,874家医院。

此外,采血中心和血库业务预计在预测期内将以 5.6% 的复合年增长率增长。

白细胞分离术市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Leukapheresis Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在 2024 年占据主导地位,价值为 2120 亿美元,在 2025 年也以 2281 亿美元的市场份额领先。血液疾病等慢性病的患病率不断上升、CAR-T 采用率高、报销力度大、白细胞去除术研究应用不断增长等,是支持白细胞去除术市场份额的一些关键因素。

- 例如,根据世界癌症研究基金会(WCRF)发布的2022年统计数据,全球约有866,136例新发肝癌病例。

美国白细胞分离术市场

基于北美的强劲贡献以及美国在该地区的主导地位,预计到2026年美国市场的份额将达到2.211亿美元,约占全球销售额的35.1%。

欧洲

预计欧洲未来几年的增长率将达到 5.4%,在所有地区中排名第二。到 2026 年,该地区的估值将达到 1.88 亿美元。先进的医疗基础设施可能会支持市场增长。

英国白细胞分离术市场

2026 年英国市场预计约为 3420 万美元,约占全球收入的 5.1%。

德国白细胞分离术市场

预计到 2026 年,德国市场将达到约 4750 万美元,相当于全球销售额的 7.1% 左右。

亚太地区

预计2026年亚太地区将达到1.898亿美元,稳坐第三大市场地位。不断增加的癌症负担和不断扩大的生物技术行业预计将支持市场的增长。在该地区,印度和中国预计到 2026 年将分别达到 2460 万美元和 5420 万美元。

日本白细胞分离术市场

2026 年日本市场预计约为 4770 万美元,约占全球收入的 7.2%。日本历史上报告称,随着市场上越来越多地采用白细胞分离术,各种类型的癌症和其他疾病的患病率相对较高。

中国白细胞分离市场

中国市场预计将成为全球最大的市场份额之一,2026 年收入预计约为 5420 万美元,约占全球销售额的 8.2%。

印度白细胞分离术市场

2026年印度市场规模预计约为2460万美元,约占全球收入的3.7%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 2530 万美元。这一增长得益于该地区医疗保健投资的逐步增长。由于市场参与者在市场上推出新产品的研发活动不断增加,预计中东和非洲市场也将增长。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 840 万美元。

南非白细胞分离术市场

预计到 2026 年,南非市场将达到 320 万美元左右,约占全球收入的 0.5%。

竞争格局

主要行业参与者

主要行业参与者推出越来越多的产品以支持其主导地位

重要的设备组合以及对全球无机增长战略的高度关注是这些公司在市场上占据主导地位的关键因素之一。 Terumo Corporation 和 Asahi Kasei Medical Co., Ltd. 是 2025 年市场上的主要公司。此外,主要公司对产品推出的日益关注可能会加强其产品渠道,进一步支持全球市场份额。

- 例如,2019 年 10 月,Terumo Corporation 推出了 Finia Fill and Finish System,该设备旨在帮助实现可重复性并满足患者群体不断增长的需求。

其他主要参与者,包括 Haemonetics Corporation 等,也在市场上不断增长,这主要是因为他们越来越注重其他参与者之间的合并和合作,以加强其在市场上的品牌影响力。

报告中介绍的主要白细胞分离术公司名单

- Fresenius SE & Co. KGaA(德国)

- Haemonetics 公司(美国)

- 泰尔茂株式会社(日本)

- 旭化成医疗株式会社(日本)

- 龙沙(瑞士)

- 查尔斯河实验室(美国)

- 所有细胞(我们。)

- 干细胞技术(加拿大)

- Miltenyi Biotec(德国)

- 玛科法玛(法国)

主要行业发展

- 2026 年 2 月:BBG Advanced Therapies 是德克萨斯州南部血液与组织的一家组织,推出了移动细胞治疗收集车,以扩大患者获得下一代治疗的机会。这有助于该公司加强其影响力。

- 2026 年 1 月:Fresenius SE & Co. KGaA 与 TQ Therapeutics 合作,支持细胞和基因疗法的可扩展和高效生产,加强其在推进下一代治疗方面的作用。

- 2024 年 11 月:Cryoport, Inc. 是一家为生命科学行业提供供应链解决方案的全球公司,在比利时建立了最新的 IntegriCell 工厂,旨在扩大其影响力。

- 2024 年 1 月:吉利德科学公司 (Gilead Sciences, Inc.) 的生产工艺变更获得美国 FDA 批准,该变更缩短了 Yescarta (axicabtagene ciloleucel) 的生产时间。获得批准后,收集患者 T 细胞的白细胞分离时间从 16 天缩短至 14 天。

- 2023 年 5 月:Akadeum Life Sciences 推出了用于细胞治疗研发的新系列产品,在美国实现直接 leukopak 人体免疫细胞分离和 T 细胞激活/扩增试剂盒。

- 2021 年 2 月:Lonza 扩展并推出了完全可定制的高品质冷冻 Leukopak,以加强其产品渠道。

报告范围

全球白细胞分离术市场报告提供了详细的分析,重点关注领先公司和市场细分等关键方面,包括产品类型、程序类型、技术平台和最终用户。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.0% |

| 单元 | 价值(百万美元) |

| 分割 | 按产品类型、程序类型、技术平台、最终用户和地区 |

| 按产品类型 |

|

| 按程序类型 |

|

| 按技术平台 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 6.214 亿美元,预计到 2034 年将达到 10.593 亿美元。

2025年,北美地区市场价值为2.281亿美元。

该市场将以 6.0% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从产品类型来看,消耗品领域是该市场的主导领域。

新型白细胞分离设备的引入是推动市场增长的主要因素之一。

Terumo Corporation 和 Asahi Kasei Medical Co. 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

慢性病患病率不断上升、白细胞去除术数量不断增加等,预计将推动这些设备在全球的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。