责任保险市场规模、份额和行业分析,按类型(雇主责任保险、产品责任保险、商业责任保险、专业责任保险等)、按分销渠道(经纪人、在线平台、保险代理人、直销等)、最终用户(企业、政府实体、非营利组织等)和区域预测,2026年至2034年

责任保险市场规模及未来前景

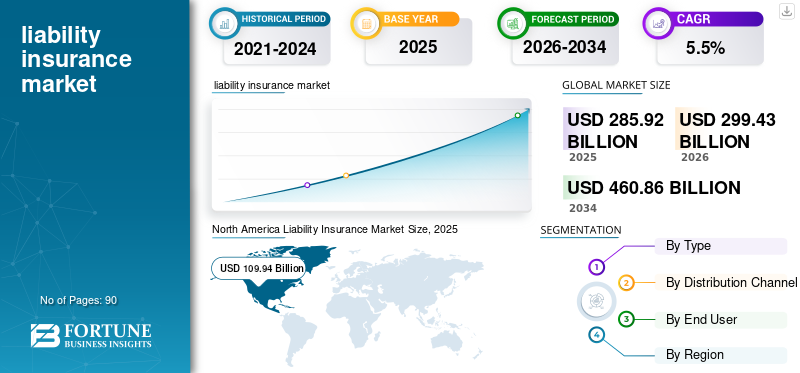

2025年,全球责任保险市场规模为2859.2亿美元。预计该市场将从2026年的2994.3亿美元增长到2034年的4608.6亿美元,预测期内复合年增长率为5.5%。北美在全球责任保险市场占据主导地位,2025年市场份额为38.45%。

责任保险是一种为个人或企业在对他人造成损害负有法律责任的情况下提供财务保护的保险。这可能包括因行为、错误或疏忽而造成的人身伤害、财产损失或其他责任。它有助于支付法律辩护费用、和解费用和判决费用。责任保险对于管理个人和商业环境中可能出现的诉讼和索赔风险至关重要,确保保单持有人不会面临灾难性的财务损失。

诉讼和索赔的频率和复杂性不断增加,推动了责任保险市场的发展。由于法律框架的不断发展、技术的进步和消费者意识的提高,企业和个人面临着更高的诉讼风险,因此对责任保险的需求不断增加。公司特别容易受到与疏忽、产品缺陷或专业错误相关的索赔。这导致越来越需要全面的保险,以防止诉讼和监管处罚造成的潜在财务损失。法律环境日益复杂,特别是在医疗保健、科技和金融等行业,也增加了对专业责任保险产品的需求。

安联、安盛、苏黎世等责任保险市场主要公司采取利用先进技术和人工智能等策略来改进风险评估和理赔处理。这些公司还扩大了产品组合,为不同行业提供各种责任险,包括一般责任、专业责任和网络责任。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

诉讼率上升推动责任保险市场增长

随着法律环境变得更加复杂,企业和个人面临着越来越多与疏忽、产品缺陷和职业错误相关的诉讼。诉讼的增加是由于消费者对其权利的认识提高以及许多地区责任法范围的扩大。法律索赔的激增给企业带来了相当大的财务压力,因为与法律辩护、和解和损害赔偿相关的成本可能很高。为了减轻这些风险,越来越多的公司开始寻求责任保险来保护自己免受潜在诉讼的影响。例如,

- 根据 Norton Rose Fulbright 2025 年年度诉讼趋势调查,近一半的企业法律顾问预计,影响其组织的诉讼和监管调查数量在不久的将来将会增加。

市场限制

限制市场增长的法律和监管障碍

在许多地区,保险公司必须遵守有关定价、索赔处理和保单条款的严格规定,这可能会增加运营成本并降低市场灵活性。此外,责任法的频繁变化,例如不断发展的 数据保护 法规或新的安全标准给保险公司和企业带来不确定性。这些变化可能会导致保费更高和保险范围要求更复杂,使企业(尤其是中小企业)更难负担必要的保险。

此外,保险公司在遵守区域监管框架的同时可能会面临维持盈利能力的困难,从而限制其创新或拓展新市场的能力。这种监管限制往往会减缓责任保险市场的增长,并阻碍保险公司满足客户动态需求的能力。

市场机会

技术与人工智能的不断融合将在未来几年创造重大机遇

人工智能和机器学习正在改变保险公司评估风险、承保保单和处理索赔的方式。通过利用人工智能算法,保险公司可以更准确地预测风险并为其定价,从而为企业提供更具竞争力的保费和更量身定制的保单。此外,人工智能驱动的聊天机器人和虚拟助理通过提供 24/7 支持、快速索赔报告和更快的查询解决来改善客户服务。例如,

- 2024年6月,柠檬水保险将人工智能与 机器学习 融入其运营,从而加快保单承保和索赔处理速度。该公司使用人工智能驱动的索赔聊天机器人“Maya”,它可以在几秒钟内处理索赔,与传统方法相比,大大减少了解决索赔所需的时间。

此外,人工智能的使用还可以更快地处理索赔,通过减少等待时间和提高结算决策的准确性来增强整体客户体验。保险公司可以使用人工智能来自动化日常管理任务,从而降低运营成本并提高盈利能力。随着技术不断发展,人工智能在责任保险领域的整合为保险公司创新、简化运营以及为客户提供更智能、响应更灵敏的服务提供了巨大的机会,最终推动市场增长。

责任保险市场趋势

对网络和数字时代责任保险的需求不断增长将成为责任保险市场的重要趋势

随着企业不断拥抱 数字化转型与网络威胁相关的风险(包括数据泄露、勒索软件攻击和隐私侵犯)不断升级。这导致对网络责任保险的需求激增,该保险可以保护组织免受与这些风险相关的财务损失。特别是,处理敏感客户数据的行业,例如医疗保健、金融和电子商务,正在寻求更全面的覆盖范围。

随着 GDPR 和 CCPA 等数据隐私法规变得更加严格,企业也需要更严格地保护其数据,进一步推动了对专门网络责任政策的需求。网络攻击的频率和复杂性日益增加,促使大型企业和小型企业投资网络保险,将其作为其风险管理战略的重要组成部分。随着传统风险的演变和新的数字时代威胁的出现,对网络保险的日益关注反映了责任保险市场的更广泛转变。

细分分析

按类型

针对第三方伤害的商业责任的增加加速了该细分市场的增长

根据类型,市场分为雇主责任保险、产品责任保险、商业责任保险、职业责任保险等。

商业责任保险在 2025 年占据最大的责任保险市场份额,因为它为日常业务运营中产生的第三方人身伤害、财产损失和人身伤害索赔提供广泛的保护。它被认为是各种规模公司的基本保险,并且通常在购买任何专门责任产品之前作为强制性或一线保单购买。与房屋事故、承包商活动和业务运营相关的索赔的增加强化了风险管理的重要性。在许多地区,监管期望、合同要求和贷款人契约也要求企业维持足够的商业责任保险。

由于医疗保健、IT、咨询、金融和法律服务等服务导向型行业的错误和遗漏风险不断增加,预计专业责任保险在预测期内将以 8.9% 的最高复合年增长率增长。随着经济变得更加以知识和服务为基础,价值创造的更大一部分取决于专业判断、建议和设计,这增加了涉嫌疏忽或失实陈述的风险。

按分销渠道

企业和商业客户对经纪商的依赖增加推动了该领域的增长

根据分布式渠道,市场分为经纪人、在线平台、保险代理人、直销等。

由于大多数企业和商业客户严重依赖中介机构来构建复杂的责任计划,经纪人将在 2025 年占据最大的责任保险市场份额。经纪人就承保范围限制、措辞、排除和全球计划设计提供专家建议,这对于管理高严重性和跨境风险至关重要。他们还与多家保险公司协商条款和保费,帮助客户获得有竞争力的价格和量身定制的解决方案。例如,达信和怡安等主要全球经纪商通过为建筑、医疗保健和制造等行业提供特定行业的解决方案来扩大其责任咨询服务。例如,2022年3月,全球主要经纪商达信推出了先进的分析工具,帮助客户评估责任风险并优化保单结构,从而加强了其在大型企业保险投放中的作用。

由于保险分销的快速数字化以及对自助服务渠道的日益偏好,在线平台预计在预测期内将以 9.3% 的最高复合年增长率增长。中小型企业、初创公司和专业人士越来越多地使用在线门户以快速、透明的方式比较产品、获取报价和购买责任保险。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

由于业务规模不断扩大,责任保险领域占据主导地位

根据最终用户,市场分为企业、政府实体、非营利组织等。

到 2025 年,企业部门将占据最大份额,由于业务运营的复杂性和规模不断增加,预计在预测期内复合年增长率将达到 6.2% 的最高复合年增长率。制造、技术、医疗保健、物流和金融服务领域的公司面临着越来越多的第三方索赔、监管处罚、网络事件和专业错误的风险。随着供应链的扩展和企业在多个司法管辖区的运营,全面责任保护的需求变得更加重要。

企业还面临监管机构、投资者和客户对维持强大的风险管理框架日益增长的期望,这使得责任保险成为核心要求。此外,项目、合作伙伴关系和供应商协议中的合同义务通常要求较高的责任保险限额。数字系统和自动化的日益普及带来了新的风险,进一步促使公司投资更广泛、更专业的责任保险解决方案。

责任保险市场区域前景

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

North America Liability Insurance Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美地区占据主导地位,价值 23.1 亿美元。这一增长主要得益于主要保险公司的存在、先进的风险管理实践以及对专业和商业责任意识的提高。此外,网络事件和产品责任索赔的增加鼓励公司投资更专业、更高价值的责任保险解决方案。例如,

- 2024 年,AT&T 遭遇重大网络事件,在客户数据遭到泄露后提出了约 1.77 亿美元的和解协议。这一高价值案例凸显了网络相关责任对大型企业日益增长的财务影响,并强化了加强责任和赔偿的必要性。 网络保险 覆盖整个北美地区。

到2025年,美国市场规模预计将达到842亿美元,因为该国诉讼环境高、法律框架严格,增加了企业提起昂贵诉讼的可能性。美国公司经常处理与工伤、产品缺陷、医疗事故和数据泄露有关的索赔,这增加了对强有力的责任保护的需求。

下载免费样品 了解更多关于本报告的信息。

欧洲

预计2025年欧洲市场规模将达到852.3亿美元,占据强势地位。这是由于该地区完善的监管框架和对企业合规性的高度重视。欧洲企业在数据保护、产品安全、工作场所标准和环境责任方面遵守严格的规则,所有这些都增加了对综合责任保险的需求。此外,主要保险公司的强大影响力和风险管理实践的日益采用支持欧洲责任保险市场的稳步扩张。

该地区将英国等成熟市场与区块链领域的高增长机会结合起来。在这些因素的支持下,预计2025年英国、德国、法国等国家的估值将达到172.8亿美元、139亿美元、116.4亿美元。

亚太地区

亚太地区预计将创下最高增长率,达到 8.3%,到 2025 年估值将达到 658 亿美元。该地区的印度和中国预计到 2025 年将分别达到 94.4 亿美元和 184.9 亿美元。这一增长受到中国和印度等国快速工业化和服务业扩张的支持。该地区的企业面临着工作场所安全、产品质量、环境保护和数据隐私方面更严格的法规,这增加了责任保险的需求。外国投资的增加和跨国公司的存在也促使本土企业与全球风险管理标准保持一致,包括提高责任限额。

南非、中东和非洲

南美、中东和非洲地区将见证该市场的温和增长。 2025 年市场估值将达到 157 亿美元。跨国公司和跨境项目的不断参与也推动本地企业与国际风险管理和保险标准接轨。此外,保险意识的提高以及当地和区域保险公司的扩张正在逐步支持商业和专业责任产品在南美洲的渗透。

在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 33.4 亿美元。中东和非洲市场的增长受到持续经济多元化努力的支持,特别是在大力投资于基础设施、建筑和大型工业项目的海湾合作委员会国家,所有这些都需要强大的责任保险。该地区各国政府也逐步加强对工作场所安全、专业标准和产品质量的监管,鼓励企业采用责任保险作为合规的一部分。

竞争格局

关键人物

与保险科技公司和数据分析提供商进行战略合作,加强欺诈检测

战略合作和行业联盟的组建正在成为责任保险市场增长的核心。主要保险公司越来越多地与医疗保健、建筑、制造和金融等行业协会合作,开发专门的责任产品,更准确地应对新出现的风险。与保险科技公司合作 数据分析 提供商也在加速,使承运人能够通过先进的数字工具提高承保准确性、加强欺诈检测并加快索赔处理速度。

研究的责任保险公司长名单:

- 安达有限公司 (瑞士)

- 美国国际集团 (我们。)

- 比兹利公司 (英国。)

- 希斯科克斯公司 (英国。)

- 费城保险公司(美国)

- 安盛集团(法国)

- 安联保险集团(德国)

- 旅行者公司(美国)

- 慕尼黑RE(德国)

- Mapfre SA(西班牙)

- CNA 金融公司(美国)

- 进步公司(美国)

- 财产保险控股有限公司(日本)

- 完整金融公司(加拿大)

- QBE保险集团(澳大利亚)

主要行业发展:

- 2025 年 7 月,Aviva 的全球、企业和专业 (GCS) 业务向市场推出了增强型货运责任保险。这一更新的产品新近在 Acturis E-Trade 和 Fast Trade 平台上推出,并提供更大的灵活性来满足经纪商和客户不断变化的需求。

- 2025 年 4 月,Chaucer 与 Armilla AI 合作推出了一款新的独立第三方责任 (TPL) 保险产品。此次合作旨在解决人们日益关注的人工智能系统机械性能不佳以及此类故障可能产生的法律责任。

- 2025 年 4 月,网络风险解决方案公司 Resilience 通过与全球项目管理公司 Accredited Insurance Holdings 合作,扩大了向收入超过 100 亿美元的大型企业账户提供网络风险解决方案的能力。扩大承保范围旨在解决客户复杂的网络风险。

- 2024 年 11 月,Aegis Executive Risks 在 K2 Insurance Services 的支持下宣布推出新的管理责任保险计划。它是为私营实体及其高管设计的,重点关注董事及高级管理人员及相关管理责任风险。

- 2024 年 5 月,RSA Insurance 与 Q Underwriting 合作推出了一款针对私人有限公司和有限责任合伙企业的新定制管理责任产品。这种伙伴关系将为董事和管理人员以及公司本身提供全面的保障。

报告范围

报告对市场进行了详细分析,重点关注了产品的领先企业、类型、领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.5% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按分销渠道

按最终用户

按地区 北美(按类型、按分销渠道、按最终用户和按国家/地区)

欧洲(按类型、按分销渠道、按最终用户和按国家/地区)

亚太地区(按类型、分销渠道、最终用户和国家/地区)

中东和非洲(按类型、分销渠道、最终用户和国家/地区)

南美洲(按类型、按分销渠道、按最终用户和按国家/地区)

|

|

报告中介绍的公司

|

常见问题

预计到 2034 年,市场规模将达到 4608.6 亿美元。

2025年,市场估值为2859.2亿美元。

预计该市场在预测期内将以 5.5% 的复合年增长率增长。

从最终用户来看,企业细分市场领先。

诉讼率上升是推动市场增长的关键因素。

Chubb Limited、AIG, Inc. 和 Beazley plc 是市场上的顶级参与者。

北美市场占有率最高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 90

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道