低排放汽车技术市场规模、份额和行业分析,按技术类型(电动汽车技术、混合动力汽车技术、燃料电池技术、先进的内燃机技术和排放控制技术)、按车辆类型(乘用车、轻型商用车和重型商用车)、按燃料类型(电动、混合动力、氢气、内燃机燃料等)、按应用(动力总成系统、排气和排放系统、能源存储和管理以及车辆)轻量化)和区域预测,2026-2034

低排放汽车技术市场规模及未来展望

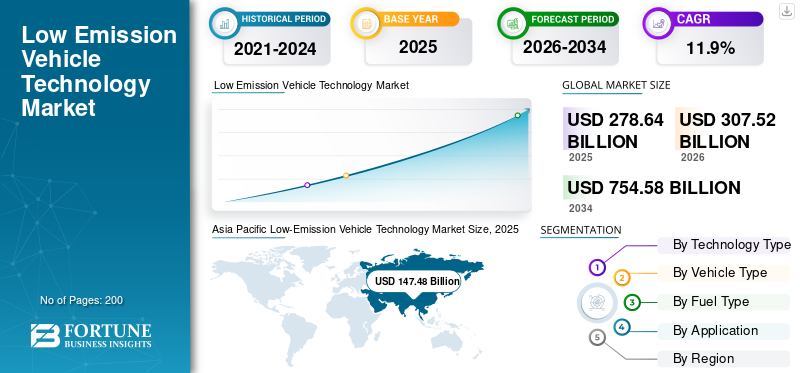

2025年,全球低排放汽车技术市场规模为2786.4亿美元。预计该市场将从2026年的3075.2亿美元增长到2034年的7545.8亿美元,预测期内复合年增长率为11.9%。亚太地区在低排放汽车技术市场占据主导地位,到 2025 年,其市场份额将达到 52.93%。

全球市场代表了用于减少车辆排放、提高燃油效率和支持清洁交通的技术的价值。它包括安装在电动汽车 (EV)、纯电动汽车 (BEV)、混合动力电动汽车 (PHEV)、混合动力电动汽车 (HEV)、燃料电池汽车和清洁内燃机中的组件和系统。

随着政府收紧排放标准、汽车制造商改变产品组合以及消费者需要更清洁的汽车,预计市场在预测期内将强劲发展。对温室气体排放的日益担忧正促使汽车制造商投资于电动动力系统、清洁燃料和先进的排放技术。充电基础设施的扩展也提高了采用率,特别是在城市和车队应用中。

该行业在乘用车领域有多种应用,轻型商用车、重型卡车、公共汽车和车队车辆。每个细分市场受到的影响不同。乘用车由于产量高而在采用中处于领先地位,而商用车由于车队运营商面临减少温室气体排放的压力而受到关注。

排放汽车行业也将受益于本地电池生产、更好的供应本地化和更强大的技术合作伙伴关系。比亚迪、吉利和特斯拉等主要参与者正在投资电池、燃料电池、动力总成系统和软件驱动的能源管理,以提高市场份额并支持未来排放车辆市场规模的扩张。

下载免费样品 了解更多关于本报告的信息。

低排放汽车技术市场要点

- 2025年市场规模:2786.4亿美元

- 2026年市场规模:3075.2亿美元

- 2034年预测市场规模:7545.8亿美元

- 复合年增长率:2026-2034 年 11.9%

- 到 2025 年,亚太地区将占据低排放汽车技术市场的 52.93% 份额。

- 到 2025 年,电动汽车技术领域将占据最大的市场份额。

- 到 2025 年,乘用车细分市场将主导全球市场。

亚太地区

在强劲的电动汽车生产、电池制造和政府支持的排放政策的推动下,亚太地区市场规模到 2025 年将达到 1,474.8 亿美元。

欧洲

在严格的二氧化碳法规以及纯电动汽车和混合动力汽车的普及的支持下,欧洲市场预计到 2026 年将达到 658.6 亿美元。

北美

在电动汽车投资、电池本地化和充电基础设施扩张的推动下,北美市场预计到 2026 年将达到 569.1 亿美元。

我们。

在强劲的商用电动汽车需求、国内电池生产和车队电气化的支持下,2025 年市场价值将达到 393.8 亿美元。

日本

该国通过在混合动力技术方面的领先地位以及对下一代低排放汽车技术的持续投资,继续加强市场。

阅读更多

低排放汽车技术市场趋势

超快速充电和先进电池重塑电动汽车技术

主要趋势是转向更快的充电、更高的能量密度和更安全的电池系统。汽车制造商和供应商正在改进电池技术,以减少充电时间、延长续航里程并提高用户信心。这支持了纯电动汽车的更广泛采用,提高了充电基础设施的利用率,并增强了每个细分市场的储能和动力总成系统的价值。

- 在2025年4月,宁德时代推出Naxtra钠离子电池、Freevoy双动力电池、第二代神行超快充电池,面向新能源出行。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

收紧排放标准加速低排放汽车技术的采用

更严格的排放标准是低排放汽车技术市场增长的主要推动力。各国政府正在推动汽车制造商减少尾气排放,提高燃油效率,并转向电动汽车和混合动力系统。这直接增加了对电池、电机、电力电子、后处理系统和清洁内燃机的需求,有助于扩大预测期内排放车辆市场规模。

- 2025年5月,IEA报告称,2024年电动汽车销量将超过1700万辆,占全球汽车销量的20%以上。

市场限制

高电池和关键矿物成本限制了更快的采用

高原材料暴露仍然是排放车辆行业的一个限制因素,特别是在电池电动汽车和插电式混合动力电动平台。电池金属、稀土和电力电子元件集中在有限的地区,造成成本和可用性风险。尽管减少温室气体排放的需求强劲,但这些压力可能会延迟负担能力,降低利润,并减缓价格敏感国家的采用速度。

- 2025 年 5 月,IEA 警告称,持续的电池金属供应冲击可能会使全球电池组价格上涨 40-50%。

市场机会

电池本土化制造创造新增长潜力

电池国产化是一个重大机遇,因为它可以减少进口依赖,改善成本控制,并加强低排放汽车供应链。政府和企业正在投资国内电池厂、正极材料、回收和电池组组装。这支持电池技术的发展,提高区域竞争力,并帮助汽车制造商扩大电动汽车、混合动力电动汽车和商用低排放平台的规模。

- 2024年12月,美国能源部宣布向BlueOval SK提供96.3亿美元贷款,用于田纳西州和肯塔基州的三个电动汽车电池工厂。

市场挑战

充电基础设施差距减缓电动汽车大众市场渗透率

充电基础设施不足且不均衡仍然是一个重大挑战,特别是在中国和欧洲主要城市之外。许多买家仍然担心充电接入、充电速度和可靠性。这减缓了电动汽车的普及,特别是在公寓居民、农村用户和车队运营商中。如果没有更快的基础设施扩张,全球低排放汽车市场可能会在不同地区增长不平衡。

- 例如,2024 年 10 月,印度在 PM E-DRIVE 项下拨款 200 亿印度卢比(约合 2.4 亿美元),用于扩大城市和交通走廊的公共电动汽车充电器。

低排放汽车技术市场细分分析

按技术类型

电动汽车技术因嵌入式组件价值高而占据主导地位

根据技术类型,市场分为电动汽车技术、混合动力汽车技术、燃料电池技术、先进制冰技术和排放控制技术。

电动汽车技术占据主导地位,因为纯电动汽车包含电池组、电机、逆变器、BMS、热系统和软件控制等高价值系统。这些部件为每辆车创造了比传统内燃机更高的技术价值。电动汽车采用率的上升、排放标准的加强以及电池成本的下降进一步支撑了该细分市场在市场份额方面的领先地位。

- 2025年3月,比亚迪超级e平台推出1MW充电、碳化硅芯片、580kW单电机输出。

燃料电池技术领域预计在预测期内复合年增长率为 22.8%。

按车型分类

乘用车因规模化和更快的电气化而处于领先地位

根据车辆类型,市场分为乘用车、轻型商用车和重型商用车。

乘用车占据主导地位,因为它们是纯电动汽车、混合动力汽车和插电式混合动力汽车最大的生产基地和最快的采用领域。汽车制造商优先考虑乘用车用于技术发布、降低电池成本和软件升级。高消费需求和政策激励帮助该车型保持最大的价值市场份额。

- 例如,2025 年 1 月,大众汽车宣布扩大其 ID 系列在欧洲的生产,旨在通过可扩展的 MEB 平台制造提高乘用电动汽车产量。

轻型商用车领域预计在预测期内复合年增长率为 14.7%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按燃料类型

电动汽车占据主导地位,因为纯电动汽车具有最高的技术价值

根据燃料类型,市场分为电动、混合动力、氢、内燃机燃料等。

电动汽车领域在低排放汽车技术市场份额中占据主导地位,因为纯电动汽车需要昂贵的技术系统,包括电池、电机、电力电子、热管理和充电接口。尽管混合动力汽车仍然很重要,但纯电动汽车每辆车的内容价值更高。更强有力的政策支持、不断下降的电池成本以及不断扩大的充电基础设施正在增加该细分市场对排放汽车市场规模的贡献。

- 2025 年 2 月,现代汽车推出了新一代 E-GMP 平台升级版,为电动汽车车型提供更高的能源效率、更快的充电速度和更长的续航里程。

预计氢能领域在预测期内将以 23.6% 的复合年增长率增长。

按申请

随着电气化从传动系统开始,动力系统占据主导地位

根据应用,市场分为动力总成系统、排气和排放系统、能量存储和管理以及车辆轻量化。

动力总成系统占据主导地位,因为每条低排放途径都需要动力总成升级。纯电动汽车需要电机和逆变器,混合动力汽车需要双推进系统,更清洁的内燃机需要高效组件。这使得动力总成成为全球最大的应用领域电动汽车、混合动力汽车、氢动力汽车和先进的内燃机平台。它还直接支持燃油效率和降低排放。

- 2025 年 2 月,丰田开发了用于商业应用的第三代燃料电池系统,提高了耐用性和氢动力系统的采用。

能源存储和管理领域预计在预测期内复合年增长率为 16.9%。

低排放汽车技术市场区域展望

按地区划分,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Low-Emission Vehicle Technology Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年占据主导地位,价值 1,474.8 亿美元,在 2024 年也保持领先地位,价值 1,324.3 亿美元。该地区在全球市场上占据主导地位,因为中国引领全球电动汽车生产,日本在混合动力汽车领域保持强劲,韩国支持电池和氢,印度正在扩大负担得起的电气化。该地区拥有最大的汽车生产基地和强大的低排放技术供应链。不断增长的电动汽车销量、电池制造和政府支持的排放标准增强了亚太地区在预测期内的价值贡献。

- 例如,2025年4月,宁德时代推出钠离子和超快充电池,巩固了中国在全球电池技术领先地位。

中国小排量汽车技术市场

中国市场预计将成为全球最大的市场之一,2025 年收入约为 927.5 亿美元,约占全球市场的 33.3%。

印度低排放汽车技术市场

2025年印度市场价值约为161.8亿美元,约占全球收入的5.8%。

欧洲

预计2026年欧洲将达到658.6亿美元,稳居第二大市场地区的地位。由于严格的二氧化碳排放规则、强劲的高档汽车需求以及纯电动汽车和混合动力汽车的广泛采用,欧洲将稳步增长。欧盟政策要求从2035年开始对新车和货车制定100%的减排目标,鼓励汽车制造商扩大排放技术,电池该地区的电动汽车、混合动力电动汽车和插电式混合动力汽车。

德国低排放汽车技术市场

2025年德国市场价值约为186.7亿美元,约占全球收入的6.7%。

英国低排放汽车技术市场

2025年英国市场价值约为101.1亿美元,约占全球收入的3.2%。

北美

预计未来几年北美地区的增长率将达到 10.4%,到 2026 年估值将达到 569.1 亿美元。该地区预计将通过美国主导的电动汽车投资、电池本地化、皮卡电气化和车队脱碳来实现增长。由于汽车价值高、商业车队需求强劲以及政府支持的电池生产,美国市场仍然是该地区的支柱。这一增长得益于国内制造业激励措施和不断扩大的充电基础设施。

美国低排放汽车技术市场

基于北美的强劲贡献和美国在该地区的主导地位,2025年美国市场规模约为393.8亿美元,约占全球市场的18.7%。

拉美

在巴西乙醇、灵活燃料混合动力和与生物燃料相关的低排放战略的引领下,拉丁美洲地区预计将实现更加缓慢的增长。该地区的市场对纯电动汽车的依赖程度较低,而更多地依赖于更清洁的内燃机、混合动力汽车和燃料灵活的平台。阿根廷正在加大对汽车生产的支持,而拉丁美洲其他国家仍处于早期阶段。

中东和非洲

在阿联酋清洁交通政策和南非电动汽车路线图的支持下,中东和非洲地区预计将从较小的基数开始增长。阿联酋在充电基础设施方面处于领先地位,而南非则专注于保护汽车制造竞争力。由于整个地区的负担能力、电力可靠性和政策执行情况仍然存在很大差异,因此采用仍处于渐进阶段。

竞争格局

主要行业参与者

汽车制造商和供应商通过电气化深度和动力总成效率展开竞争

全球低排放汽车技术市场的竞争格局由汽车制造商、一级供应商、电池公司、燃料电池开发商和电力电子制造商共同决定。竞争不再局限于车辆发布。公司通过对供应链的更深入控制、先进的电池技术、动力总成效率、软件定义的能源管理和区域生产本地化来竞争。

主要制造商正在开发专用电动汽车平台、混合动力系统、燃料电池系统和更清洁的内燃机,以满足不同地区的需求模式。拥有强大电池采购能力的公司,半导体由于低排放车辆需要每辆车更高的技术含量,因此接入和电动传动系统专业知识正在获得明显的优势。

合作伙伴关系也变得越来越重要。汽车制造商正在与电池供应商、充电公司和能源公司合作,以降低成本、提高续航里程并解决消费者对充电基础设施的担忧。与此同时,博世、电装、大陆集团、博格华纳、采埃孚和法雷奥等供应商则专注于电动车桥、热系统、逆变器、排放控制系统和混合动力模块。

竞争环境是分散的,但越来越以技术为主导。中国企业在纯电动汽车领域发展迅速,而日本和欧洲企业在混合动力和动力总成系统领域依然强劲。北美企业专注于电池本地化、商用车队电气化和软件平台。在预测期内,结合成本控制、本地化生产和可扩展排放技术的公司预计将增强其市场份额。

主要低排放汽车技术公司名单简介

- 比亚迪股份有限公司(中国)

- 特斯拉公司(美国)

- 丰田汽车公司(日本)

- 大众汽车集团(德国)

- 现代汽车公司(韩国)

- 起亚公司(韩国)

- 通用汽车公司(美国)

- 福特汽车公司(美国)

- Stellantis N.V.(荷兰)

- 梅赛德斯-奔驰集团公司(德国)

- 宝马集团(德国)

- 雷诺集团(法国)

- 日产汽车有限公司(日本)

- 本田技研工业株式会社(日本)

- 吉利汽车集团(中国)

主要行业发展

- 2025 年 10 月:英国政府与丰田和行业利益相关者合作,启动了一项耗资 4000 万美元的电动汽车研发计划,并得到了 2000 万美元公共资金的支持。该计划的重点是推进下一代低排放动力总成系统、电池效率和制造工艺,以加速创新并加强国内电动汽车技术生态系统。

- 2025 年 9 月:梅赛德斯-奔驰使用配备锂金属的 EQS 原型车成功完成了 1,205 公里的实际行驶固态电池。该测试表明,固态电池显着提高了能量密度、延长了行驶里程并降低了充电频率,凸显了固态电池在改变电动汽车性能和支持下一代低排放移动解决方案方面的潜力。

- 2025 年 8 月:日产与 LiCAP Technologies 合作开发全固态电池的干电极生产工艺技术,支持未来经济高效的电动汽车电池制造。

- 2025 年 7 月:松下能源公司堪萨斯汽车工厂开始量产锂离子电池工厂的北美电动汽车生产目标年产能为 32 GWh。

- 2025 年 6 月:起亚公布了 EV4 电动轿车的完整规格,提供超快速充电能力和长达 630 公里的 WLTP 预计续航里程。

- 2025年6月:日产推出了第三代 LEAF,借鉴了近 700,000 辆 LEAF 销售的经验教训,并提供了改进的续航里程、充电速度和电动汽车可用性。

- 2025 年 4 月:Stellantis 和 Factorial Energy 验证了汽车尺寸的固态电池,其能量密度为 375 Wh/kg,可在 18 分钟内充电 15-90%。

报告范围

全球低排放汽车技术市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。该研究报告还包含详细的竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 11.9% |

| 单元 | 价值(十亿美元) |

| 分割 | 按技术类型、车辆类型、燃料类型、应用和地区 |

| 按技术类型 |

|

| 按车型分类 |

|

| 按燃料类型 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 2786.4 亿美元,预计到 2034 年将达到 7545.8 亿美元。

2025年市值为1474.8亿美元。

预计该市场在预测期内的复合年增长率为 11.9%。

乘用车细分市场按车型分类领先。

收紧排放标准正在推动全球市场。

比亚迪有限公司、特斯拉公司、大众集团和吉利汽车集团是市场上的一些顶级参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道