军用负载运输系统 (LCS) 市场规模、份额和行业分析,按组件(随身平台、包和框架、袋子和配件以及水合和负载转移附加组件)、按材料(尼龙织带、激光切割层压板、混合材料(强化纺织品)和金属/复合框架)、按采购渠道(主要承包商、直接向国防部和框架/常备报价)、按最终用户(军队、海军陆战队、特种作战部队及其他)和区域预测,2026-2034 年

军用负载运输系统 (LCS) 市场规模和未来展望

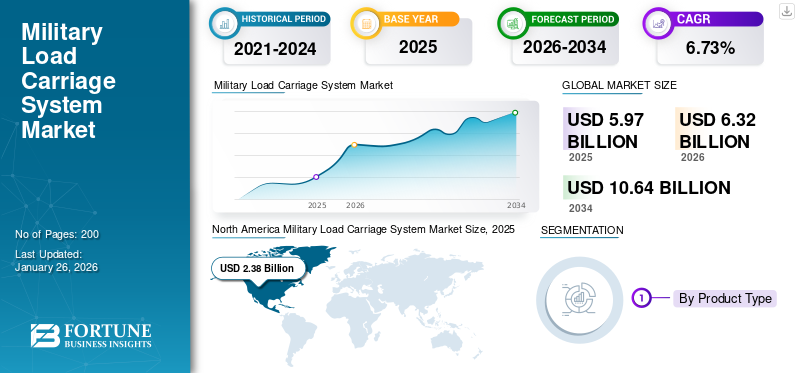

2025年,全球军用运载系统(LCS)市场规模为28.5亿美元。预计该市场将从2026年的30.3亿美元增长到2034年的48.6亿美元,预测期内复合年增长率为6.1%。北美在军用负载运输系统市场占据主导地位,2025年市场份额为34.74%。

军用负载运输系统 (LCS) 包括背心、板背架、背包、腰带和模块化袋子。士兵用这些物品携带武器、弹药、电子设备和救生装备。随着士兵需要携带更多设备,例如无线电、电池、传感器和防弹衣,该市场正在不断增长。最近的高强度冲突表明,机动性和耐力是需要解决的关键领域。部队现代化计划的重点是生存能力和减少疲劳,这推动了对更轻、模块化和更舒适系统的需求。

Point Blank Enterprises、L3Harris、Eagle Industries、Safariland Group、Mehler Protection 和 NFM Group 等主要参与者塑造了市场。他们专注于模块化设计、轻质材料和改进的负载分布。他们的开发涉及小而重要的升级,例如激光切割层压板、可扩展设计以及与通信和电力系统的更好集成。这些变化满足了北约和欧洲步兵不断变化的需求。

下载免费样品 了解更多关于本报告的信息。

军用载荷运输系统 (LCS) 市场趋势

模块化、任务自适应装备正在重塑并推动市场增长

影响市场的一个主要趋势是从固定的、通用的装备转向完全模块化的、任务自适应的系统。现代步兵部队经常执行多种任务,例如城市作战、侦察、维和和高强度战争,有时甚至在同一部署中执行。模块化负载运输解决方案设计使士兵能够根据任务需要快速更换袋子、盘子和背包。这种方法有助于减轻不必要的重量,同时提高机动性和舒适度。这一趋势代表了军事战略的更广泛变化,强调灵活、快速部署的部队,而不是重型、静态的步兵部队。

2024 年 2 月,欧洲北约成员认识到模块化士兵系统是正在进行的步兵现代化计划的关键要求。 IISS 国防设备审查指出,越来越多地使用可扩展的负载运输解决方案来支持盟军之间的多角色作战。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断增加的士兵负荷和流动性差距推动了现代化支出

推动全球军事装载系统(LCS)市场的主要因素之一是士兵在战斗中携带的装备的增加。现代步兵作战需要防弹衣、无线电、电池、传感器、夜视系统和特定任务装备。这通常会导致负载超出战斗的理想标准。最近的高强度冲突表明,超载的士兵行动更加缓慢,很快就会疲劳,并且变得更加脆弱。因此,军队正在致力于开发更轻、模块化和更平衡的负载运输解决方案,以在不依赖新技术的情况下提高生存能力和战斗力。

2023 年 6 月,北约防务官员指出了乌克兰冲突的重要教训。他们指出,徒步士兵的机动性和耐力是盟军现代化讨论中的重大能力差距。根据北约和国际战略研究所的评估,这凸显了对更轻型设备和改进负载管理系统的需求。

市场限制

预算权衡和采购周期限制了快速采用,限制了市场增长

尽管有明确的作战要求,但先进的军用负载运输系统的采用常常因预算权衡和缓慢的采购周期而受到阻碍。国防部门通常专注于主要平台,例如车辆、飞机和导弹,这使得士兵携带的设备需要争夺有限的资金。即使认识到性能差距,负载运输系统的升级也经常被推迟或分阶段实施,特别是在欧洲和新兴地区。这延迟了整个舰队的更换,并有利于逐步升级,而不是快速、大规模采用,从而抑制了军用负载运输系统(LCS)市场的增长。

市场机会

步兵现代化计划开启长期升级周期并推动市场增长

市场上的一个重大机会来自于正在进行和未来的步兵现代化计划,特别是在欧洲和北约联盟部队中。随着军队更新士兵系统以包括新的无线电,传感器、电源管理单元和防弹衣、负载运输现在被视为更大的士兵生态系统的一部分,而不是独立的设备。此更改创建了长期、多阶段的升级周期。模块化载体、包装和小袋可以逐步改进并标准化,从而产生稳定的需求,而不是一次性购买。

2024 年 3 月,多支欧洲武装部队在官方国防规划文件中确认了多年士兵系统现代化计划。 IISS 指出,装载运输和个人设备的升级定期伴随着通信和防护装备计划。

市场挑战

平衡减重与保护和长期耐用性是一个主要障碍

一个关键的挑战是找到在不牺牲保护、耐用性或任务可靠性的情况下减轻重量的方法。较轻的材料和激光切割层压板可以提高机动性,但它们也必须承受恶劣的条件、重负载和长期的战斗使用。军队倾向于谨慎采用减轻重量的系统,但可能会增加对磨损、撕裂或保护降低的担忧,从而导致漫长的测试和鉴定过程。战场上创新与信任之间的斗争延迟了新设计的快速采用。

俄罗斯乌克兰战争的影响

俄罗斯-乌克兰战争暴露了步兵载荷和机动性的差距,加速了载荷运输的现代化

俄罗斯和乌克兰的战争尖锐地凸显了徒步步兵需要更具生存力、持久性和机动性。这直接影响对现代负载运输系统的需求。长时间的堑壕战、城市战斗和激烈的步兵作战,让士兵们经常在困难的环境中长时间负重。国际战略研究所概述并在欧洲防务评论中指出的对这场冲突的观察强调需要更好的重量分布、模块化设计以及与防弹衣、无线电和电力系统的兼容性。因此,欧洲军方将俄罗斯视为地区威胁的一部分,加快了对士兵装备的审查。与购买大型设备相比,他们优先考虑对装载运输系统进行小型升级,作为提高前线效率的更快、更经济的方式。

细分分析

按组件

由于模块化和频繁更换,袋子和配件备受青睐

就组件而言,市场分为随身平台、背包和框架、袋子和配件以及水化和负载转移附加组件。

袋子和配件因其模块化、易于重新配置而成为首选,并且是士兵装备中定期更换的部件。与板架或背包等必需品不同,袋子经常根据不同的任务类型、武器系统和电子设备进行调整。作战行动和训练周期很快就会使他们疲惫不堪,从而导致持续的需求。它们与不同背心和腰带的兼容性也使它们更容易批量购买,特别是在快速部队扩张或战备升级期间。

2023年5月,欧洲国防军增加了模块化步兵配件的采购,例如弹药和实用袋。这一决定是根据乌克兰冲突的经验教训做出的。这是他们根据国际战略研究所的国防装备评估和欧洲国防部的报告进行快速准备和补给战略的一部分。

市场上的水合和负载转移附加组件预计在预测期内将以 7.3% 的复合年增长率增长。

按材质

尼龙织带因其耐用性和成本效益而处于领先地位

根据材料,市场分为尼龙织带、激光切割层压材料、混合材料(增强型)纺织品)和金属/复合材料框架。

尼龙织带在军用负载运输系统 (LCS) 市场份额中处于领先地位,因为它提供了强度、耐用性、灵活性和成本的强大组合。军方重视尼龙,因为它能够在从丛林、沙漠到城市地区的各种气候下抵抗磨损、潮湿和重复负载应力。它还易于生产、维修并符合现有的 MOLLE/PALS 标准。这使其成为大多数武装部队的袋子、肩带和腰带的首选材料。这些实用优势使尼龙织带对于旧系统和现代更新都很重要。

预计激光切割层压板市场在预测期内将以 11.6% 的复合年增长率增长最快。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按采购渠道

由于标准化和长期部队规划,直接向国防部采购占主导地位

根据采购渠道,市场分为主承包商、直接向国防部和框架/长期报价。

国防部的直接采购比例最高,因为运载装备与士兵安全、标准化和互操作性密切相关。大多数武装部队更喜欢集中购买这些系统,以保持统一的规格、兼容性防弹衣和通信设备,以及各单位一致的质量。国防部直接承包还有助于长期部队规划、生命周期管理以及分散的单位级采购的受控升级。

框架/长期优惠是增长最快的部分,在预测期内复合年增长率为 7.6%。

按最终用户

由于徒步部队规模庞大和稳定的作战需求,陆军是主要的最终用户

根据最终用户,市场分为陆军、海军陆战队、特种作战部队等。

陆军部分处于市场前沿,因为它拥有最多的徒步人员并从事广泛的战斗和支援任务。步兵和机械化部队依靠负载运输系统进行日常训练、部署和持续的地面作战。与其他服务相比,这种依赖性导致使用率更高、磨损更快以及更换更频繁。陆军现代化的持续努力巩固了陆军的地位,因为士兵的安全和机动性仍然是关键优先事项。

特殊业务部门预计在预测期内将呈现 9.1% 的最快增长率。

军用负载运输系统 (LCS) 市场区域展望

北美以高国防开支和持续的士兵现代化而占据主导地位

按地域划分,市场分为北美、欧洲、亚太地区、中东和世界其他地区(非洲和拉丁美洲)。

北美

North America Military Load Carriage Systems (LCS) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在2025年创造了23.8亿美元,占全球市场格局的39.92%,预计到2026年将达到25.1亿美元。在持续的国防开支和对士兵现代化项目的稳定投资的推动下,该市场是全球军用装载系统(LCS)市场的领导者,特别是在美国。该地区拥有大量的现役和预备役地面部队,训练周期长,海外部署频繁。这些因素产生了对负载运输设备的持续需求。北美项目不是偶尔购买,而是强调定期升级、快速部署以及新通信和防护系统的集成,这始终保持着高需求。

美国军用负载运输系统 (LCS) 市场

基于北美的强劲贡献和美国在该地区的主导地位,分析估计,2025年美国市场规模约为9.3亿美元,随后的复合年增长率为5.0%。

欧洲

2025年,欧洲占全球市场的29.56%,估值为17.6亿美元,预计到2026年将达到18.9亿美元。预计该地区在预测时间内的复合年增长率为5.3%。这种增长是由现代化努力和对地面部队战备状态的重新关注推动的。持续的安全压力促使欧洲军队改进战术装备,以提高士兵在长期徒步作战中的表现。更加强调通过轻质材料、模块化承载解决方案和符合人体工程学设计的系统来增强士兵的机动性,以减少疲劳。

英国军用负载运输系统 (LCS) 市场

2025年,英国达到约0.7亿美元,相当于欧洲行业收入的8.31%左右。

德国军用负载运输系统 (LCS) 市场

2025年,德国市场规模将达到1亿美元,约占欧洲收入的11.99%。

亚太地区

2025年亚太地区市场规模为12.6亿美元,占全球市场份额的21.16%,预计2026年将达到13.4亿美元。亚太地区是第三大市场,预计将以7.9%的复合年增长率增长最快。随着军队的发展和地面部队的专业化,该地区现代负载运输系统的使用不断增加。更高的国防预算和大型步兵部队正在创造对承载轻质系统的需求,这些系统可以提高丛林、山区和城市地区等各种地形的耐力。该地区国家正在将战术装备升级作为其士兵现代化计划的优先事项。他们专注于设计舒适的设备,以提高士兵在长期巡逻和内部安全行动中的表现。随着军队选择成熟技术而不是重大重新设计,该市场正在经历稳定增长。

中国军用负载运输系统(LCS)市场

中国市场预计将成为亚太地区最大的市场之一,2025年收入将达到2.3亿美元,约占亚太地区销售额的32.96%。

印度军用负载运输系统 (LCS) 市场

2025年,印度收入13万美元,约占亚太地区收入的18.60%。

世界其他地区

2025年,世界其他地区市场规模为5.6亿美元,占全球需求的9.36%,预计到2026年将增长至5.8亿美元。世界其他地区(中东、非洲和拉丁美洲)所占份额相对较小,预计在预测期内复合年增长率为6.8%。市场趋势是由运营需求驱动的,而不是广泛的本地开发。中东和非洲部分地区的武装部队注重耐用、承重的战术装备,这些装备可以承受恶劣的气候,同时增强士兵在执行反叛乱和边境安全任务时的机动性。另一方面,拉美军队则强调可承受性和模块化。他们通过分阶段采购慢慢采用轻质材料和符合人体工程学设计的系统。

中东和非洲军用负载运输系统 (LCS) 市场

2025年中东和非洲市场规模达到2.8亿美元,预计2034年将达到5.0亿美元,约占全球其他地区销售额的82.62%。

拉丁美洲军用负载运输系统 (LCS) 市场

到2025年,拉丁美洲将达到6万美元,约占世界其他地区收入的17.38%。

竞争格局

主要行业参与者

竞争格局由专业制造商和持续以士兵为中心的改进来定义

市场的竞争格局包括许多专业的国防和战术装备制造商以及大型主承包商。公司的竞争基础是经过验证的耐用性、遵守军事标准以及与国防部建立的关系。战斗中测试的性能和可靠性比设计变更更重要,这表明士兵装备采购采取谨慎的态度。

竞争更多地依赖于模块化、轻质材料和人体工学承载系统的改进,以增强士兵的机动性和作战耐力。供应商致力于改进战术装备以支持现代化工作,确保与防弹衣、通信和电力系统的兼容性。这种稳定、渐进的方法有助于供应商满足运营需求,同时应对较长的采购周期和谨慎的军事买家。

主要军事载荷运输系统 (LCS) 公司名单简介

- Point Blank Enterprises, Inc.(美国)

- L3Harris Technologies, Inc.(美国)

- 萨法里兰集团(我们。)

- 伊格尔工业公司(我们。)

- 梅勒保护有限公司(德国)

- NFM集团(挪威)

- 来源战术装备(以色列)

- Crye Precision LLC(美国)

- FirstSpear LLC(美国)

- 黑鹰(美国)

- UF PRO(斯洛文尼亚)

- KDH 防御系统(美国)

主要行业发展

- 2025 年 3 月:加拿大陆军授予 Logistik Unicorp 一份价值约 1460 万美元的合同,根据步行步兵能力增强 (DICE) 计划提供现代化的负载运输和防护设备,包括背心、背包和模块化配件。

- 2024 年 11 月:作为 DICE 现代化和评估阶段的一部分,加拿大公共服务和采购部批准多家供应商提供下一代承重背心、模块化袋子和综合士兵装备的试验样品。

- 2024 年 8 月:英国国防部发布了VIRTUS综合士兵系统躯干子系统的重新竞赛通知,涵盖防弹衣和负载运输部件,以支持长期步兵现代化。

- 2024 年 7 月:Galvion 收到了价值约 1600 万美元的后续订单,为加拿大陆军的 DICE 计划提供额外的 Batlskin 头盔系统,加强对集成士兵系统以及负载运输升级的持续投资。

- 2024 年 4 月:欧洲北约成员国强调,步兵负载管理和机动性改进是国防战备更新的近期优先事项,从而加速了对轻型和模块化负载运输设备的需求。

- 2021 年 2 月:美国陆军不断向现役作战部队分发模块化可伸缩背心(MSV)。这是其士兵杀伤力和防护现代化工作的一部分,该工作显示了对模块化负载运输和板载系统的稳定需求。

- 2021 年 7 月:德国联邦国防军根据其 Infanterist der Zukunft Erweitertes System (IdZ-ES) 计划推进采购。该计划包括改进的承载和模块化车厢组件,可与通信和保护系统配合使用。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.1% |

| 单元 | 价值(十亿美元) |

| 分割 |

按组件

|

|

按材质

|

|

|

按采购渠道

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 30.3 亿美元,预计到 2034 年将达到 48.6 亿美元。

2025年,北美市场价值为9.9亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.1%。

按组件划分,袋子和配件细分市场处于领先地位。

不断增加的士兵负荷和流动性差距推动了现代化支出和市场增长。

Point Blank Enterprises、L3Harris Technologies、Safariland Group、Eagle Industries、Crye Precision、FirstSpear、Mehler Protection、NFM Group、UF PRO、KDH Defense Systems 和 Blackhawk 是市场上的一些顶级公司。

北美地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道