电机叠片市场规模、份额和行业分析,按车辆类型(掀背车/轿车、SUV、LCV 和 HCV)、按推进系统(内燃机和电动)、按电机应用(推进、辅助系统、能量回收和启停)、按制造工艺(冲压、激光切割和蚀刻)、按材料(硅钢、钴合金等)、按电机类型(永磁体)同步电机 (PMSM)、感应电机、无刷直流电机 (BLDC) 等)以及区域预测,2026-2034 年

电机叠片市场规模及未来展望

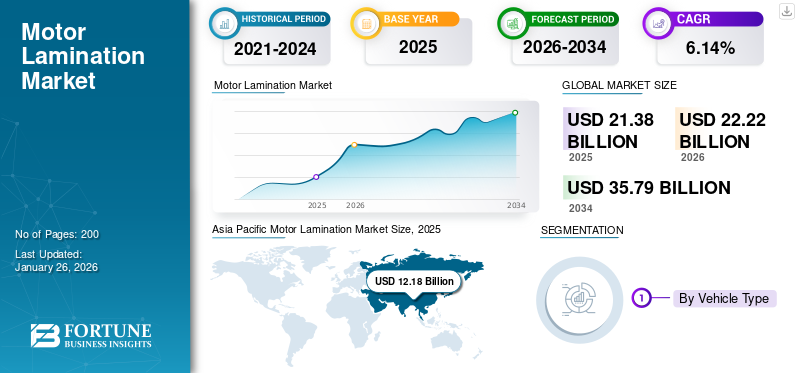

2025 年,全球电机叠片市场规模为 213.8 亿美元。预计该市场将从 2026 年的 222.2 亿美元增长到 2034 年的 357.9 亿美元,预测期内复合年增长率为 6.14%。 2025 年,亚太地区以 56.99% 的份额主导全球市场。

电机叠片是指将薄层钢或铁堆叠在一起形成电动机的核心。这些层压板通过最大限度地减少涡流来减少能量损失,从而提高电机效率。在汽车应用中,这有助于电机平稳运行,减少热量产生和能耗。叠片铁芯对于电动汽车 (EV) 和混合动力系统至关重要,可提高整体性能和使用寿命。

由于对电动汽车 (EV) 的需求不断增加,该市场正在不断增长混合动力汽车,这需要高效的电机组件。然而,与先进层压技术相关的高制造成本构成了限制。另一方面,电机设计和材料(例如优质钢材和创新制造工艺)的不断进步预计将在预测期内推动市场增长。

下载免费样品 了解更多关于本报告的信息。

电机叠片市场要点

- 2025年市场规模:213.8亿美元

- 2026年市场规模:222.2亿美元

- 2034 年预测市场规模:357.9 亿美元

- 复合年增长率:2026-2034 年 6.14%

- 到 2025 年,亚太地区将占据电机叠片市场的 56.99% 份额。

- 预计到 2026 年,SUV 细分市场将占据最大的市场份额,达到 47.37%。

- 预计到 2026 年,ICE 细分市场将以 77.41% 的份额占据市场主导地位。

亚太地区

在电动汽车快速普及和汽车制造的推动下,亚太地区的销售额到 2026 年将达到 127.2 亿美元。

北美

在先进电机技术的支持下,北美市场预计到 2026 年将达到 39.5 亿美元。

欧洲

在电动汽车产量不断增长的推动下,欧洲到 2025 年将占据 18.43% 的市场份额。

我们。

在电动汽车制造扩张的推动下,美国市场预计到 2026 年将达到 33.6 亿美元。

日本

在电动汽车投资的支持下,日本预计到 2026 年将达到 7 亿美元。

阅读更多

市场动态

市场驱动因素

电动汽车产业增长带动市场需求

电动汽车严重依赖电动机,其中叠片在减少能量损失、提高电动机性能和提高车辆整体效率方面发挥着关键作用。随着电动汽车在全球范围内的普及,汽车制造商专注于改进电机技术,以满足性能、续航里程和能效标准。叠片通过最大限度地减少涡流损耗、减少热量产生和优化能源使用来帮助实现这些目标,所有这些对于电动汽车在汽车领域的长期成功至关重要。因此,增长电动汽车在预测期内产生市场需求方面发挥着至关重要的作用。

国际能源署表示,2023年,全球电动汽车销量接近1400万辆。这比 2022 年增加了 35%,道路上的电动汽车总数达到 4000 万辆。每周注册量超过 25 万辆,超过 2013 年年度注册总量。电动汽车占全球汽车销量的 18%,高于 2022 年的 14%,2018 年仅为 2%,其中纯电动汽车占全球汽车销量的 70%。

市场限制

供应链限制阻碍市场增长

电机叠片市场因其对特定原材料的依赖而受到限制,例如硅钢、钴和其他合金,而这些原材料对于制造高效叠片至关重要。这些材料的可获得性和价格的波动会严重影响生产成本和供应链的稳定性。由于地缘政治因素、自然灾害或贸易限制而导致这些原材料供应的任何干扰都会导致延误和生产成本增加,从而限制市场增长。这种依赖性使制造商容易受到破坏市场扩张的外部因素的影响。

战略与国际研究中心预计,2025年2月美国钢铁价格预计将上涨8.2%,铝价预计将上涨5.7%。这种激增将直接影响汽车制造、建筑和工业工具等行业,所有这些行业都严重依赖这些金属,这限制了市场在考虑的时间范围内的增长。

市场机会

新兴市场提供增长机会

新兴市场,特别是亚太地区、南美洲和非洲等地区,提供了巨大的增长机会。快速的工业化、不断发展的城市化和不断增加的可支配收入正在推动汽车产量和需求的增加。随着这些地区的国家采用更严格的排放和燃油效率标准,汽车制造商越来越多地投资于电动和混合动力汽车,这需要高效的电机系统。这种转变增加了对先进电机叠片的需求,以提高性能和能源效率。此外,这些市场中电动汽车基础设施的扩张和消费者对电动汽车的接受程度进一步加快了对高质量电机零部件的需求。主要参与者正在发展中国家投资并建立工厂,从而在预测期内刺激了电机叠片市场的需求。 2024年8月,意大利电机零部件制造商EuroGroup Laminations收购了印度Kumar Precision Stampings 40%的股权。

市场挑战

高初始成本和技术复杂性挑战市场扩张

制造电机叠片需要特殊材料(例如优质硅钢)和复杂的工艺,从而增加了成本。此外,对先进技术和生产精度的需求进一步增加了成本。这些高昂的成本使得层压板的价格更便宜,特别是对于规模较小的制造商和价格敏感的市场而言。因此,汽车制造商寻求更具成本效益的替代方案或推迟采用先进的电机技术,从而减缓了市场的扩张。这对市场需求提出了挑战。

电机叠片市场趋势

聚焦轻量化材料,引领市场潮流

轻量化电机叠片减轻了电机的整体重量,提高了能源效率并延长了使用寿命电池寿命,这对于电动汽车的性能至关重要。制造商正在逐步使用创新材料,例如高强度、更薄的钢或替代合金,来制造在减轻重量的同时提供相同或更高效率的叠片。这一趋势与更广泛的汽车行业减轻车辆重量以提高燃油经济性和性能的目标相一致,特别是在不断增长的电动和混合动力汽车领域。

2024年6月,法因图尔系统推出了glulock MD工艺,该工艺通过使用粘合剂替代可能导致能量损失的机械接头来改进转子和定子的生产。这种方法降低了材料成本、能源使用并提高了电机效率。它允许使用更薄的纸张,从而形成更坚固的堆叠。此外,glulock MD 支持电动机的集成冷却解决方案,从而提高性能和紧凑性。 Feintool 的进步正在突破电动汽车的界限,实现了高达 10% 的效率提升,铁损降低了 30%,从而提高了电动机的续航里程。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

在 COVID-19 大流行期间,全球供应链最初的封锁和中断导致生产延迟和汽车制造暂时停止,从而减少了对电机叠片的需求。此外,原材料和劳动力短缺影响了制造能力。然而,随着经济复苏的开始,人们开始转向电动汽车 (EV),这推动了对节能电机组件的需求不断增加。尽管面临挑战,疫情也加速了绿色技术的采用,为电动汽车和混合动力汽车电机叠片创造了长期增长机会。

细分分析

按车型分类

SUV 的日益普及推动了该细分市场的增长

根据车型,市场分为掀背车/轿车、SUV、LCV 和 HCV。

预计 SUV 细分市场到 2026 年将占市场份额 47.37%,并且在预测期内复合年增长率增长最快。由于消费者对更大、更安全和更多功能车辆的偏好,SUV 日益普及,导致该细分市场的产量增加。随着 SUV 成为主导车型,汽车制造商需要高效的电机系统来满足性能预期。对强大而高效的电机的需求直接推动了对叠片的需求,这有助于提高电机性能和能源效率,特别是在大型车辆中。

国际能源署报告称,到 2023 年,SUV 占全球汽车销量的 48%,创下纪录,并强化了 21 世纪初的主导汽车趋势——人们越来越偏爱更大、更重的车辆。

到 2024 年,轻型商用车细分市场将占据第二大市场份额。物流和送货等各行业对轻型商用车的需求不断增长,推动了对高效耐用电机系统的需求。轻型商用车对于货物运输至关重要,并且需要强大的发动机。随着轻型商用车产量的增加,对叠片的需求也随之增加,以提高电机性能和能源效率,确保轻型商用车满足运营要求并降低燃料消耗。这推动了预测期内的细分市场增长。

通过推进

对混合动力汽车的日益关注推动了内燃机细分市场的增长

推进市场分为几类,包括内燃机和电动。

预计 ICE 细分市场将在 2026 年以 77.41% 的份额主导市场。混合动力汽车的兴起,将内燃机与发动机相结合 电动机,正在推动 ICE 领域对叠片的需求。混合动力汽车同时依赖内燃机和电动机,需要高效的叠片来减少能量损失并提高性能。随着混合动力技术的日益普及,内燃机汽车领域对高性能电机叠片的需求持续增长。

预计 2026 年至 2034 年期间,电力行业的复合年增长率将达到 7.20%。世界各国政府都通过各种激励措施、税收减免和更严格的排放法规来支持电动汽车的采用。这些政策鼓励汽车制造商加速电动汽车生产,从而增加对电动机和电机叠片的需求。电机叠片可帮助电动汽车制造商满足能效标准和性能预期,推动电动汽车市场的增长。

据欧洲汽车制造商协会(ACEA)称,法国提供各种税收优惠和激励措施,以促进电动和替代燃料汽车的采用。其中包括对使用电动、混合动力、CNG、LPG 和 E85 的车辆的豁免,范围从 50% 到完全豁免。 BEV、FCEV 和续航里程超过 50 公里的插电式混合动力电动汽车等电动汽车类型免征马鲁斯税。除柴油车外,二氧化碳排放量低于 60 克/公里的车辆免征 TVS 税。政府为 47,000 欧元(49220.33 美元)和 2.4 吨以下的新 BEV 和 FCEV 提供奖金,低收入家庭最高可达 7,000 欧元(7330.69 美元)。

按电机应用

电动汽车需求的不断增长和车载电子功能的增加推动了辅助系统市场的增长

市场根据电机应用分为推进、辅助系统、能量回收和启停。

预计到 2026 年,辅助系统细分市场将占据 51.13% 的主导市场份额。混合动力和电动车型的兴起极大地推动了汽车应用中对高效电机的需求。辅助系统,包括空调、动力转向和制动,都依赖于电动机,这使得叠片对于实现最佳性能至关重要。随着电动汽车采用的增长,需要更多的辅助电机,从而刺激了市场对支持这些系统的效率和寿命的需求。

预计 2026 年至 2034 年期间,能源回收领域的复合年增长率将增长最快。再生制动系统,尤其是电动和混合动力汽车中的再生制动系统,旨在捕获和存储制动过程中会损失的能量。具有高性能叠片的高效电机对于这一过程至关重要,因为它们可以最大限度地减少能量损失并提高整体回收效率。随着越来越多的汽车制造商集成再生制动,能量回收应用中对先进叠片的需求持续增长,有助于改善车辆的能量管理。

2023年6月,采埃孚作为首选供应商和开发合作伙伴,与英国电动汽车制造商Tevva合作,为其7.5吨电池开发再生制动系统——电动卡车。采埃孚与 Tevva 工程师密切合作,将其电子制动系统 (EBS) 集成到 Tevva 的零排放电动卡车中。

在预测期内(2026-2034 年),推进器领域的复合年增长率可能高达 4.90%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按制造工艺

设计的多功能性增强了冲压领域的采用

根据制造工艺,市场分为冲压、激光切割和蚀刻。

预计到 2026 年,冲压细分市场将占据 54.59% 的市场份额。冲压允许制造商制造各种层压形状和尺寸,以适应各种汽车应用。这种多功能性对于生产满足特定电机设计(从小型辅助系统到大型牵引电机)的专用组件至关重要。高精度定制叠片形状和尺寸的能力使得冲压成为汽车行业电机叠片生产的首选方法。

预计2025-2032年期间,激光切割领域的复合年增长率将达到6.20%,增长最快。激光切割可在叠片成形方面提供卓越的精度和准确度,这对于优化电机性能至关重要。该工艺可实现复杂、精细的切割,且偏差最小,确保叠片按照精确的规格生产。这种精度减少了缺陷并提高了电机效率,使激光切割成为制造高性能汽车电机中使用的电机叠片的首选方法。

按材质

电动汽车采用率的提高推动了硅钢需求

根据材质,市场分为硅钢、钴合金等。

硅钢占据了最大的电机叠片市场份额,并归因于在 2025 年至 2032 年的预测期内复合年增长率增长最快。硅钢以其优异的磁性能而闻名,这对于减少汽车电机的能量损失至关重要。该材料的高渗透性可实现高效的能量传输,使其成为叠片的理想选择。随着电动汽车的普及,对硅钢等高性能材料的需求不断增加,以优化电机效率并提高车辆续航里程,直接推动其在市场上的使用。预计到 2025 年,该细分市场将占据 60.09% 的市场份额。

到2024年,其他细分市场将占据第二大市场份额。推动市场发展的其他材料包括用于轻质和耐腐蚀的铝合金、用于减少高频操作中能量损失的软磁复合材料、用于耐高温的镍合金、用于提高电动汽车导电性和减少能量损失的铜,以及用于轻质、节能烧结叠片的铁粉。这些材料可提高不断发展的汽车行业中的电机性能、效率、耐用性和整体车辆功能。预计该细分市场在预测期内(2025-2032 年)复合年增长率为 5.50%。

按电机类型

电动汽车的广泛应用推动了永磁同步电机 (PMSM) 细分市场的增长

市场按电机类型分为永磁同步电机 (PMSM)、感应电机、无刷直流电机 (BLDC) 等。

永磁同步电机 (PMSM) 领域在 2024 年占据市场主导地位,并归因于在 2025 年至 2032 年的预测期间以最快的复合年增长率发展。它们因其在电动汽车 (EV) 中的高效率和高性能而广受青睐,可提供更好的功率重量比。它们提供一致扭矩和提高能源效率的能力使其成为受欢迎的选择,推动市场增长。汽车制造商正在采用 PMSM 来提高车辆续航里程并降低能耗,从而刺激了他们的需求。该细分市场预计到 2025 年将获得 48.82% 的市场份额。

2024 年 10 月,马勒和法雷奥扩大了针对高端车辆的无磁电机产品组合。两家公司透露,他们已合作开发无磁电轴系统,提供220千瓦至350千瓦的峰值功率。该公司推出了 iBEE 系统(内部无刷电励磁),这是一项突破性技术,旨在提高无磁电机的性能和效率。

到 2024 年,感应电机领域将占据第二大市场份额。感应电机以其制造成本效益而闻名,特别是与 PMSM 等其他电机类型相比。它们的简单设计和对感应而不是永磁体的依赖使它们的生产更加经济实惠。这种成本优势促进了感应电机在各种汽车应用中的广泛采用,从而促进了电机叠片市场的增长。

在预测期内(2025-2032 年),无刷直流电机 (BLDC) 领域的复合年增长率可能高达 5.30%。

电机叠片市场区域展望

按地区划分,我们对北美、欧洲、亚太地区和世界其他地区的市场进行了研究。

亚太地区

[云傲夫胡克]

2025 年,亚太地区占据全球市场的 56.99%,收入达 121.8 亿美元,预计 2026 年将达到 127.2 亿美元。亚太地区在市场中占据主导地位,并在 2026-2034 年预测期间推动了最快的复合年增长率。在环保意识不断增强以及对经济高效、低维护车辆的渴望的推动下,亚太地区消费者对电动汽车的关注迅速增长。作为全球最大的电动汽车市场,中国的这种需求尤其强劲。随着汽车制造商响应消费者对可持续汽车的偏好,他们需要高效的电动机,这反过来又推动了对叠片的需求。该地区电动汽车和混合动力汽车的日益普及极大地促进了电机叠片市场的扩大。中国预计到 2026 年将收购 46.9 亿美元。

国际能源署表示,到2023年,中国占全球新注册电动汽车总量的近60%。电动汽车占中国汽车总销量的比重由2022年的29%上升至2023年的35%以上,提前实现了2025年新能源汽车市场份额达到20%的国家目标。

到 2026 年,印度的价值预计为 7.2 亿美元,而日本同年的价值预计为 7 亿美元。

北美

2025年北美为全球市场贡献了约38.2亿美元,占17.88%的份额,预计2026年将达到39.5亿美元。电机技术的持续创新,包括先进叠片的开发,正在推动北美电机叠片市场的增长。这些进步集中在提高电机效率、减少能量损失和提高车辆整体性能。使用高级钢和改进的叠片设计等创新技术可减少涡流损耗和热量产生,这些创新在电动机的生产中变得至关重要。随着汽车制造商努力生产性能更高、更节能的电动汽车,对尖端叠片的需求不断增加,从而促进了市场的扩张。美国市场持续扩张,预计2026年市值将达到33.6亿美元。

欧洲

2025年,欧洲市场规模为39.4亿美元,占全球需求的18.43%,预计到2026年将增长至40.8亿美元。到2024年,该地区将成为第二大市场。许多欧洲汽车制造商,包括大众、宝马和戴姆勒等巨头,越来越重视电动汽车开发,作为其长期战略的一部分。英国市场持续增长,预计到 2026 年价值将达到 6.2 亿美元。向电气化的转型需要对电机技术进行大量投资,特别是在提高电机效率的叠片等电机组件方面。随着欧洲成为电动汽车生产中心,对满足汽车制造商性能和可持续发展目标的经济高效、高性能电机的需求推动了对电机叠片的需求上升。

2024年12月,宝马将电动机生产扩大到奥地利,标志着其向电动汽车转型迈出了关键一步。斯太尔工厂的目标是到 2028 年每年生产多达 600,000 台电动机。此举支持该公司向电动汽车转型,第六代电动机现已在德国境外生产。虽然宝马的大部分电动机都是在巴伐利亚州丁戈尔芬生产的,但这一新的生产扩张标志着宝马为加强其电动汽车产品组合和全球市场影响力而做出的战略努力。德国预计在 2026 年持有 8 亿美元,而法国预计在 2025 年持有 4.9 亿美元。

世界其他地区

2025 年,世界其他地区的市场规模为 14.3 亿美元,占全球市场的 6.70%,预计到 2026 年将增长至 14.6 亿美元。世界其他地区的汽车工业正在经历重大现代化,一些国家投资电动汽车制造并采用先进的汽车技术。随着汽车制造商对其生产线进行现代化改造并转向更可持续的技术,对高效且具有成本效益的电动机的需求不断增长。这种转变鼓励使用先进的叠片,从而提高电机效率和功率密度。因此,对叠片的需求不断增长,帮助世界其他地区的汽车市场保持全球竞争力。

竞争格局

主要市场参与者

投资研发的公司可增强市场竞争优势

全球电机叠片市场竞争异常激烈,主要参与者都专注于技术进步、成本效率和战略合作伙伴关系。安赛乐米塔尔、宝钢、JFE Steel 和 POSCO 等领先公司通过提供电动和混合动力汽车所用电动机所必需的高质量钢叠片占据市场主导地位。这些企业在研发方面投入巨资,以增强叠片设计、提高电机效率并减少能源损失。此外,该市场的区域参与者专注于本地化生产,以满足各自汽车行业的特定需求。随着电动汽车需求的增长,围绕叠片供应的竞争加剧,推动材料、制造技术和经济高效的解决方案的创新,以满足对高性能电动机不断增长的需求。

报告中介绍的主要公司名单

- 安赛乐米塔尔(卢森堡)

- 浦项制铁(韩国)

- JFE 钢铁公司(日本)

- 宝钢集团(中国)

- 新日铁公司(日本)

- 蒂森克虏伯钢铁欧洲股份公司(德国)

- 塔塔钢铁有限公司(印度)

- 汤姆森层压有限公司(美国)

- 激光技术(我们。)

- Precision Micro(英国)

- 坦普尔(美国)

- 兰莫特(中国)

- EuroGroup 层压(意大利)

- Lake Air Companies Lamination Specialties Incorporated(美国)

- LCS公司(美国)

- Partzsch Elektromotoren E.K. (德国)

- Pitti Laminations Ltd.(印度)

- Polaris Laser Laminations LLC(美国)

主要行业发展

- 2025 年 1 月:蒂森克虏伯钢铁公司宣布完成其波鸿工厂的关键投资,包括退火和隔离生产线。这家现代化的节能工厂生产厚度仅为 0.2 毫米的电气板材,具有一致的机械和磁性特性,是高效电机(尤其是电动汽车)的理想选择。上游轧机已竣工,计划于 2026 年建成的新电工钢检验和精加工线将根据客户规格定制板材。

- 2024 年 12 月:沃辛顿钢铁公司计划通过其子公司坦普尔钢铁公司收购意大利西特姆集团52%的控股权。 Sitem 拥有 50 年的经验,是欧洲汽车和工业用电动机叠片的主要生产商。该交易将于 2025 年初完成,包括收购股份、出资沃辛顿的纳戈尔德设施以及认购预留股本增加。此次收购增强了沃辛顿在欧洲不断增长的电动汽车市场的影响力。

- 2024 年 7 月:FIUKA 通过投资尖端技术扩展到电动汽车 (EV) 市场。该公司委托 Nidec Minster EV-350 高速冲床冲压用于电动汽车电机的超薄电气叠片。该压力机以其精度和高生产速度而闻名,使 FIUKA 能够满足不断增长的电动汽车需求。

- 2024 年 4 月:新日铁申请了一种无取向电工钢板的专利,该钢板具有特殊的化学成分,抗拉强度为 550 MPa 或更高。该板材的独特性能经过俄歇电子能谱验证,旨在确保在电气应用中具有卓越的性能。

- 2024 年 2 月:安赛乐米塔尔在阿拉巴马州启动了先进的非晶粒取向电工钢 (NOES) 制造工厂的建设。该全资工厂每年可生产高达 150,000 吨 NOES,具体取决于产品组合。该设施将支持一系列应用,包括汽车和移动、可再生能源生产以及各种工业和商业用途,例如电动机、发电机和专业应用。

- 2023 年 8 月:纬湃科技是先进驱动技术和可持续交通电气化解决方案的全球领导者,与中国著名钢铁集团宝钢建立战略合作伙伴关系。两家公司将共同合作开发使用高级无取向硅钢的新材料。他们的目标是推动可持续交通、推进电动交通技术并在行业内建立共享价值模型。

- 2023 年 4 月:POSCO集团通过在正极/负极材料和牵引电机核心业务方面的出色表现,巩固了在全球环保汽车市场的地位。 POSCO MOBILITY SOLUTION 在提高牵引电机核心质量方面投入了大量资金。它使用POSCO的Hyper NO无取向电工钢板和专有的层压方法来生产高性能电机铁芯。无 EM 层压技术通过粘合钢板、堆叠钢板以及应用硬化和冷却工艺来确保效率,从而实现卓越的质量和性能。

- 2021 年 10 月:Beckers 推出 Beckry Core Core Plate Varnish (CPV),通过提高电动机效率和帮助向低碳社会过渡来支持电动汽车行业。这种水性 CPV 可以为叠片铁芯提供更薄的涂层,这对于紧凑型高性能电动机至关重要。它可以减少功率损耗,增强磁性,并提供出色的冲压性能,而不会损坏工具或产生灰尘。 Beckry Core 在瑞典生产,并得到 Beckers 当地专家的支持,在全球范围内销售。

投资分析与机会

汽车需求的增长和技术的进步推动了市场投资

该市场提供了重要的投资机会,主要是由电动汽车 (EV) 需求不断增长和严格的排放法规推动的。投资者正在关注在电机效率和材料技术方面进行创新的公司,例如可以减少能量损失并提高性能的先进钢叠片。随着电气化转型的加速,扩大叠片生产能力以及与电动汽车制造商建立合作伙伴关系是机遇。此外,中国、印度和拉丁美洲等新兴市场不断增长的需求呈现出尚未开发的潜力。对回收和环保材料等可持续实践的投资也越来越受到关注。随着电动汽车的采用和汽车电气化的持续增长,发达和发展中地区的长期投资市场前景广阔。

报告范围

全球电机叠片市场报告对市场进行了深入分析。它重点介绍了知名公司、市场细分、竞争格局、车辆类型、推进系统、电机应用、制造工艺、材料和电机类型等关键方面。除此之外,市场研究报告还提供了对市场趋势的洞察并强调了重要的行业发展。除了前面提到的方面之外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.14% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车型分类

通过推进

按电机应用

按制造工艺

按材质

按电机类型

按地区

|

常见问题

《财富商业洞察》表示,2025 年市场规模为 222.2 亿美元,预计到 2034 年估值将达到 357.9 亿美元。

预测期内全球电机叠片市场规模的复合年增长率为6.14%。

2026年,硅钢板块引领市场,占据最大份额。

电动汽车需求的不断增长预计将推动市场增长。

在公司概况中,安赛乐米塔尔、宝钢、JFE钢铁和浦项制铁是全球市场的主要参与者。

2025 年,亚太地区以 56.99% 的份额主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。