重症肌无力治疗市场规模、份额和行业影响分析,按药物类别(胆碱酯酶抑制剂、皮质类固醇、免疫抑制剂、IVIg 和单克隆抗体);按分销渠道(医院药房、零售药房和在线药房)和区域预测,2026-2034

主要市场见解

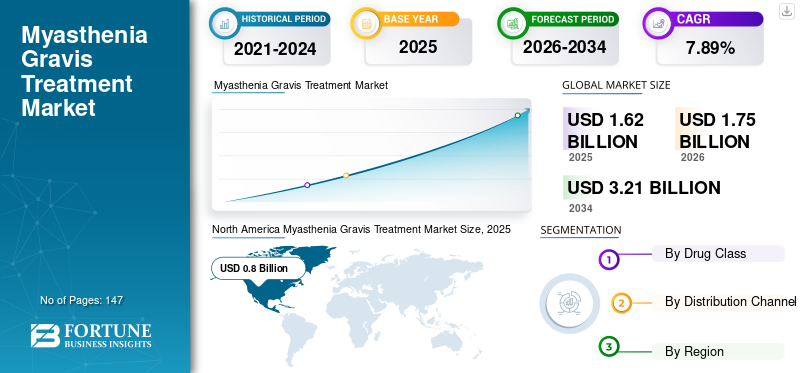

2025年,全球重症肌无力治疗市场规模为16.2亿美元。预计该市场将从2026年的17.5亿美元增长到2034年的32.1亿美元,2026-2034年期间复合年增长率为7.89%。 2025年,北美地区以49.25%的份额主导全球市场。

重症肌无力(MG)是一种罕见的自身免疫性疾病,由于抗体导致神经和肌肉之间的通讯延迟,导致骨骼肌无力和疲劳。随着人口老龄化的加剧,近年来该病在全球的患病率有所增加。该病的患病率在每10万人中11至50人之间。例如,根据《健康价值杂志》2020 年发表的一篇文章,澳大利亚的患病率约为 11.7,而意大利的患病率为 79.9。同样,据估计全球有超过 700,000 名患者患有这种疾病,美国约有 36,000 至 60,000 名患者。

一些组织、管理机构和行业正在致力于提高普通民众和患者群体对该疾病的认识。例如,美国重症肌无力基金会 (MGFA) 正在推广不同的方式,以将六月视为该病的认识月。该基金会开展了一项提高公众意识的活动,其中提供了 23 页的工具包,并教育公众了解这种情况和可用的治疗方案。这导致需要治疗该病症的患者人数增加。

为了满足人们日益增长的需求,Argenx、CSL Behring、F. Hoffmann-La Roche Ltd. 等市场参与者正在加大力度开发针对该疾病的新型药物和疗法。例如,Argenx 开发的药物 Efgartigimod 目前正在接受美国 FDA 的审查,以治疗这种疾病。

COVID-19的爆发对市场产生了总体负面影响。患者通常服用免疫抑制药物,这使得他们的免疫系统变弱。因此,这些患者很容易受到感染,包括 COVID-19。由于这些因素,2020年疫情期间医院和诊所的就诊人数大幅减少。

- 例如,根据国家罕见病组织(NORD)2020年的调查,超过70%的患者因医生缺席而取消预约,约30%的患者在获得医疗服务方面遇到困难。

然而,封锁限制的放松和疫苗接种率的提高,减少了 COVID-19 的传播,增加了患者到医院就诊的次数,从而恢复了 2021 年和 2022 年的市场增长率。

下载免费样品 了解更多关于本报告的信息。

重症肌无力治疗市场要点

- 2025 年市场规模:16.2 亿美元

- 2026 年市场规模:17.5 亿美元

- 2034 年预测市场规模:32.1 亿美元

- 复合年增长率:2026-2034 年 7.89%

- 2025 年,北美以 49.25% 的份额占据市场主导地位。

- 2026年IVIG细分市场占市场份额的77.18%。

- 2026年,医院药房以45.36%的份额引领市场。

北美

北美地区 2025 年达到 8 亿美元,预计 2026 年将增长至 8.6 亿美元。

欧洲

2025年欧洲为4.5亿美元,预计2026年将达到4.8亿美元。

亚太地区

亚太地区 2025 年创造 2.3 亿美元,预计 2026 年将达到 2.5 亿美元。

我们。

预计到 2026 年,市场规模将达到 8.4 亿美元。

日本

预计到2026年该市场将达到0.6亿美元。

阅读更多

重症肌无力治疗市场趋势

主要参与者大力开发新疗法,以提供利润丰厚的市场增长

由于传统疗法的副作用,患者逐渐转向治疗这种疾病的新疗法。此外,随着对该病患病率和认识的不断提高,人群中的诊断率也在增加。这导致需要治疗的患者数量增加。这加上当前患者群体未满足的需求,导致对新疗法的需求不断增加。

这些因素推动了公司研发治疗该疾病的药物并获得批准的努力。例如,2021年7月,Alexion Pharmaceutical, Inc.宣布针对全身性重症肌无力的人源化单克隆抗体Ultomiris的III期研究取得积极结果,根据该结果,该公司计划于2022年初在美国、欧盟和日本进行监管备案。

此外,由于人们对家庭医疗保健的需求不断增加,市场上的几家主要参与者都将重点放在皮下免疫球蛋白 (SCIg) 疗法上。例如,CSL Behring 进行了皮下注射试验免疫球蛋白(SCIg),一种研究性免疫疗法,用于通过皮下注射进行治疗。此外,随着公司利用其资源和专业知识将新的治疗方案推向市场,主要参与者和研究机构之间的合作和伙伴关系正在加速重症肌无力新疗法的开发。

下载免费样品 了解更多关于本报告的信息。

重症肌无力治疗市场增长因素

重症肌无力患病率上升增加了治疗需求

在全球范围内,这种疾病的患病率在过去几十年中显着增加。这一增长可能是由于新兴国家和发达国家人口对该病的认识和诊断率不断提高。这些国家改善的报销政策也推动了市场的增长。

- 此外,根据国家罕见疾病组织 (NORD) 进行的一项调查,在美国,这种疾病的患病率约为每 10 万人中 14-40 人,即大约 5 万名患者。此外,在英国,这种疾病的患病率估计为每 10 万人中 15 人,并且随着时间的推移,这一数字还在增加。

随着诊断率的提高和优惠的报销政策,对新疗法的需求也在增加。这加大了市场主要参与者开发治疗该疾病的新药并获得批准的力度。

例如,F. Hoffmann-La Roche Ltd 正在开发一种治疗重症肌无力的药物,商品名为 Enspyrng,预计将于 2024 年完成备案。预计这些因素将在预测期内推动市场发展。

此外,人口年龄结构也是推动市场增长的因素。根据欧盟统计局的报告,2020年欧洲超过五分之一的人口(即20.6%)年龄在65岁及以上。2010年至2020年,欧洲80岁及以上的人口显着增加,从5.9%增至14.6%。根据MDPI临床医学杂志,该病的发病率随着年龄的增长而稳步增加。 60-89岁年龄段发病率最高。因此,随着人口平均预期寿命的增加,这种疾病的患病率也在上升。

- 根据《健康价值》杂志发表的 2020 年重症肌无力流行病学文章,与年轻人相比,老年人群中重症肌无力的患病率更高。例如,在英国,老年人口中该病的患病率为每 10 万人中 46.3 人,而年轻群体中的患病率为每 10 万人中 12 人。

此外,患病率的上升导致人们更加关注医疗技术和研究的进步,以开发重症肌无力的创新疗法。新型诊断工具和疗法的开发有助于疾病的早期发现和治疗,为患者带来更好的结果,推动市场增长。

制约因素

新兴国家治疗费用高昂和报销政策不足阻碍市场增长

尽管这种情况越来越普遍并且研发重点不断,但特定方面限制了预测期内的市场增长; FDA批准该药物的原因是重症肌无力治疗的高昂费用和有限的报销政策。

- 例如,2023年6月,根据意大利治疗经济负担和重症肌无力患病率的现实世界研究,观察到重症肌无力(MG)的直接费用是其他慢性神经系统疾病的四倍。

- 例如,根据 Becaris Publishing Limited 的数据,2023 年 12 月,商业患者每次恶化期间与重症肌无力相关的平均医疗费用为 26,078 美元至 51,120 美元,医疗保险患者每次恶化为 19,903 美元至 49,967 美元。

此外,发展中地区报销政策不完善,导致自付费用较高。这是决定预测期内市场增长的关键因素。各种医疗保健组织和当局现在正致力于在新兴国家引入和改进报销政策来诊断和治疗这种疾病。

因此,上述因素以及缺乏完善的医疗基础设施是相对限制新兴国家市场增长的一些制约因素。

重症肌无力治疗市场细分分析

按药物类别分析

静脉注射免疫球蛋白成本相对较高,使其占据主导地位

根据药物类别,全球市场分为胆碱酯酶抑制剂、皮质类固醇、免疫抑制剂、IVIg 等。

IVIg 细分市场占据主导地位,到 2026 年将占据 77.18% 的市场份额。这一主导地位归功于其在患者群体中的采用率不断上升。这是因为传统疗法引起的副作用导致偏好较低。此外,IVIG 治疗为对常规疗法无反应的患者提供安全有效的长期治疗。例如,根据澳大利亚医疗服务咨询委员会发布的 2018 年报告,从 2016 年到 2018 年,患者采用 IVIg 治疗的比例增加了 12.6%。除此之外,在针对该疾病引入新的 IVIg 药物方面,成本上升以及主要参与者的先进研发预计将有助于该领域在预测期内的增长。

2023年,免疫抑制剂领域占据了相当大的市场份额。常见的免疫抑制剂药物,如硫唑嘌呤、泼尼松和吗替麦考酚酯,会降低免疫系统,防止对神经肌肉接头的免疫攻击,从而限制肌肉疲劳。这增加了对治疗重症肌无力的免疫抑制剂的需求,从而刺激了市场增长。

另一方面,单克隆抗体领域预计在预测期内将显着增长。该疾病在人群中的患病率不断上升,以及对该疾病的靶向治疗的需求不断增长,预计将刺激 2024 年至 2032 年间的细分市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

入院人数不断增加,医院药房将在 2023 年占据市场主导地位

医院药房部门在 2026 年占据市场份额 45.36%,处于领先地位。这是由于住院率和就诊率不断上升。大约15-20%的人在治疗过程中一旦出现肌无力危象,就会因为药物的副作用而需要住院治疗。此外,发达国家完善的医疗基础设施也是刺激该领域增长的一个因素。

另一方面,预计在线药店领域在预测期内将创下最高的复合年增长率。更改在线销售的监控指南处方药在发达国家,加上德国、英国等国家电子药房占主导地位,导致患者对在线药房的偏好发生改变。

区域见解

北美

North America Myasthenia Gravis Treatment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为8亿美元,占全球市场份额的49.25%,预计2026年将达到8.6亿美元。该地区疾病患病率上升和老年人口不断增加是预测期内市场增长的因素。此外,该地区发达的医疗基础设施和有利的报销政策正在提高新兴国家和发达国家的诊断率和治疗水平。预计这些因素将在预测期内推动市场。预计到2026年美国市场将达到8.4亿美元。

欧洲

2025年,欧洲市场规模为4.5亿美元,占全球市场的27.52%,预计2026年将增长至4.8亿美元,占据全球市场第二大份额。这是由于各种医疗机构用于诊断和治疗重症肌无力等罕见疾病的资金和机构不断增加。根据欧洲一家国家期刊 2019 年的一篇文章,欧洲罕见疾病联合计划的成立是为了开发有效的治疗方法并改善相关欧盟成员国罕见疾病的诊断。同样,根据英国国家免疫球蛋白数据库2019-2020年年度报告,共有733名患者,IVIg使用量为197公斤,约占神经科IVIg总用量的8%。此外,该地区该病的患病率和诊断率不断上升,导致主要参与者加大力度开发该病的新疗法。上述所有这些因素预计将在预测期内推动市场。英国市场预计到2026年将达到0.4亿美元,而德国市场预计到2026年将达到1.4亿美元。

亚太地区

亚太市场在2025年创造了2.3亿美元的收入,占全球市场格局的14.28%,预计到2026年将达到2.5亿美元。同时,预计亚太市场在预测期内的复合年增长率最高。该地区该病患病率增长最快,加上治疗报销政策不断改善,该病的诊断率不断提高,接受治疗的患者数量也随之增加。例如,根据《台湾医学会杂志》2020年发表的一篇文章,在澳大利亚,IVIg的十大适应症中,重症肌无力约占8.1%。预计这些因素将在预测期内刺激该地区的市场增长。日本市场预计到2026年将达到0.6亿美元,中国市场预计到2026年将达到0.8亿美元,印度市场预计到2026年将达到0.4亿美元。

世界其他地区

2025 年,世界其他地区的医疗费用为 145320241248976 亿美元,占全球市场份额的 8.95205353850546%,预计到 2026 年将达到 0.155186688112297 亿美元。由于新兴的医疗基础设施和缺乏令人满意的报销指南,预计世界其他地区的增长将在 2025 年放缓。预测期。然而,拉丁美洲和中东等地区对该疾病治疗的认识和需求不断提高,预计将推动 2024 年至 2032 年市场增长。

重症肌无力治疗市场主要公司名单

强大的关键参与者组合将加剧竞争

全球市场汇集了阿斯利康、博士健康公司、安斯泰来制药公司、Veloxis Pharmaceuticals, Inc.和罗氏制药有限公司等主要参与者。主要公司不断致力于创新药物疗法的引进和其他国内公司的战术性采购,以强化其产品组合。例如,2020 年 10 月,强生公司收购了 Momenta Pharmaceuticals,旨在扩大其在自身免疫性疾病和其他神经系统疾病领域的领导地位。

许多其他参与者正致力于扩大现有药物治疗重症肌无力的用途。这些药物目前用于治疗其他自身免疫性疾病和神经系统疾病。例如,安斯泰来制药公司生产的一种用于预防器官移植排斥反应的免疫抑制剂 Prograf 正在被研究用于治疗这种疾病。同样,Cytokinetics 正在开发的用于治疗肌肉无力的 Tirasemtiv 也正在针对这种情况进行测试。

此外,市场上有多家参与者正在进行临床试验,以研究这些药物治疗这种疾病的潜力。例如,UCB S.A. Pharmaceutical 正在对其管道药物 Rozanolixizumab 进行试验,以开发针对患者群体的靶向治疗。

主要公司简介:

- 阿斯利康(英国剑桥)

- 安斯泰来制药公司(日本东京)

- F. Hoffmann-La Roche Ltd.(瑞士巴塞尔)

- 诺华公司(瑞士巴塞尔)

- Veloxis Pharmaceuticals, Inc.(丹麦霍霍姆)

- Bausch Health Companies Inc.(加拿大拉瓦尔)

主要行业发展:

- 2023 年 10 月- 全球生物制药公司 UCB S.A. 宣布其 ZILBRYSQ (zilucoplan) 获得美国 FDA 批准,用于治疗抗乙酰胆碱受体 (AChR) 抗体阳性成人的全身性重症肌无力 (gMG)。

- 2023 年 9 月- Recipharm AB 与 AHEAD THERAPEUTICS S.L. 合作开发一种治疗重症肌无力的新疗法。此次合作有助于扩大重症肌无力产品的生产能力。

- 2023 年 8 月– 阿斯利康宣布其 Soliris (eculizumab) 已在日本获得批准,用于治疗抗乙酰胆碱受体 (AChR) 抗体阳性的儿童患者的全身性重症肌无力 (gMG)。

- 2021 年 3 月- Argenx 宣布 FDA 接受 Efgartigimod 用于治疗全身重症肌无力的 BLA 申请。

- 2021 年 3 月- Horizon Therapeutics plc 收购了 Viela Bio, Inc.,旨在加强罕见疾病治疗的产品组合、产品线和治疗重点。

报告范围

重症肌无力治疗市场研究报告提供了详细的市场分析。它重点关注领先和新兴公司、药品类别和分销渠道等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了这些因素之外,该报告还提供了对近年来促进市场增长的几个因素的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.89% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 17.5 亿美元,预计到 2034 年将达到 32.1 亿美元。

2025年,北美市场规模为8亿美元。

在预测期内(2026-2034年),市场将以7.89%的复合年增长率稳定增长。

IVIGsegment 是按药物类别划分的市场领先细分市场。

这种疾病的日益流行以及主要参与者在药物和疗法研发方面的大力努力是市场的主要驱动力。

阿斯利康 (AstraZeneca)、博士健康公司 (Bausch Health Companies Inc.)、安斯泰来制药公司 (Astellas Pharma Inc.) 和 Veloxis Pharmaceuticals, Inc. 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 147

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。