海军武器集装箱市场规模、份额和行业分析,按武器类型(反舰导弹、对地攻击巡航导弹、地对空导弹等)、按平台集成(水面作战舰艇、OPV、辅助舰等)、按射程等级(短程(1,000公里))、按集装箱尺寸(10英尺ISO、20英尺ISO、40)英尺重型模块和定制加固),按应用(海上拒止行动、力量投射和陆地攻击等)、按最终用户和区域预测,2026-2034 年

海军武器集装箱市场规模及未来展望

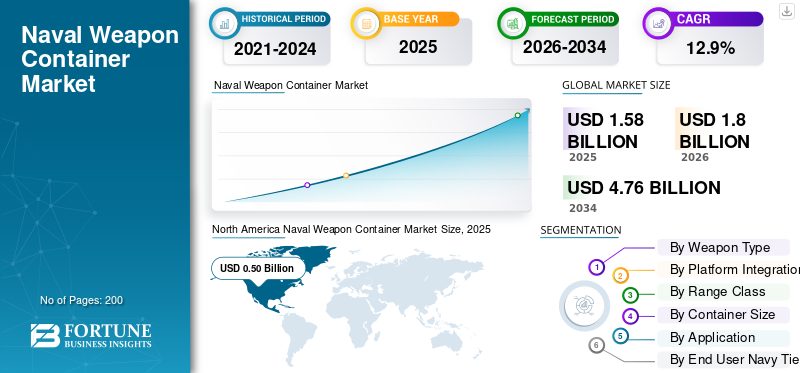

2025年,全球海军武器集装箱市场规模为15.8亿美元。预计该市场将从2026年的18亿美元增长到2034年的47.6亿美元,预测期内复合年增长率为12.9%。北美在海军武器集装箱市场占据主导地位,2025年市场份额为31.64%。

该市场包括专为军事和海岸防御任务中灵活部署而设计的模块化、集装箱式武器系统。这些集装箱式武器将反舰导弹、自动火炮和作战系统组合成标准化模块,用于濒海战斗舰和其他平台。北美、中东和亚太地区日益紧张的地缘政治局势促使各国海军通过可扩展的海上行动、更好的监视系统和灵活的防御系统来提高防御能力。无人水面舰艇的兴起也增加了对可快速集成到现代武器设计中的集装箱式武器系统的需求。

洛克希德·马丁公司、MBDA、康斯伯格、RTX、萨博、拉斐尔等主要参与者以及来自美国和韩国的公司正在开发集装箱式武器和下一代战斗系统。他们正在提高反舰能力,更新自动炮模块,并增强防御系统,以满足海上行动不断变化的需求。在亚太地区、北美和中东,这些进步直接应对地缘政治紧张局势,同时通过模块化集装箱武器系统加强海岸防御和军事准备。

下载免费样品 了解更多关于本报告的信息。

海军武器集装箱市场趋势

模块化集装箱火力加速分布式海上作战

全球市场的一个主要趋势是转向支持分布式海上作战的模块化、集装箱式武器系统。海军正在放弃固定发射系统,转而使用可部署在濒海战斗舰、辅助舰和无人水面舰艇上的灵活集装箱武器。该战略可以改善海岸防御和军事战备状态,而无需重新设计整个平台。随着北美、中东和亚太地区地缘政治紧张局势的加剧,模块化作战系统对于提高防御能力变得至关重要。将反舰导弹、自动加农炮模块、监视系统和分层防御集成到标准化集装箱武器系统中的能力使海军能够快速扩大海上行动,同时保持舰队灵活性。

- 2023 年 4 月,美国海军推出了 Mk 70 有效载荷输送系统 (PDS),这是一种集装箱式发射系统,可以从模块化平台部署标准导弹 6 和战斧导弹。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

地缘政治紧张局势加剧加强了对快速部署海军火力的需求

日益加剧的地缘政治紧张局势正在推动全球海军武器集装箱市场的增长。海军面临着快速提高防御能力的压力,而无需漫长的造船过程。集装箱式武器系统使军队能够在濒海战斗舰和支援舰等现有平台上部署反舰导弹、自动炮模块和先进防御系统。这种灵活性改善了海岸防御并实现了可扩展的海上行动,特别是在无人水面舰艇集成变得更加普遍的情况下。在高风险的海上环境中,使用模块化集装箱武器升级战斗和监视系统的能力变得越来越重要。

- 2022 年 8 月,美国海军确认在欧洲部署集装箱导弹系统,包括 Mk 70 有效载荷输送系统,作为其分布式海上作战战略的一部分。

市场限制

集成复杂性限制了传统车队的快速采用

全球市场的一大制约因素是将集装箱式武器系统集成到当前作战系统中的技术难度。虽然这些武器提供了灵活性,可以与旧的武器系统结构相匹配,雷达接口、监视系统和火控网络可能既昂贵又耗时。许多用于海岸防御和军事行动的旧舰队并不是为模块化作战系统而设计的,导致结构和认证方面的挑战。与无人水面舰艇平台的集成还需要安全的数据链路和兼容的防御系统,这又增加了一层复杂性。

市场机会

扩大无人水面舰艇计划以创造新的增长途径

全球市场的一个重大机遇来自无人水面舰艇项目的快速增长。随着海军实现海上作战现代化,他们寻求轻型、模块化集装箱武器系统。这些系统可用于无人平台,无需重新设计船体结构。这增加了对可扩展反舰模块、紧凑型自动炮系统以及与战斗和监视系统配合良好的防御系统的需求。北美、亚太地区和中东不断加剧的地缘政治紧张局势正在加速对无人水面舰艇队的投资。

- 2024 年 5 月,美国海军宣布持续投资大型和中型无人水面舰艇项目。这是其预算要求的一部分,展示了模块化武器系统有效载荷的集成,以改善分布式海上作战。

市场挑战

限制跨境部署的出口管制和监管壁垒

全球市场的一个主要挑战是出口管制和国防贸易规则。包括反舰导弹、自动火炮模块和作战系统在内的集装箱武器系统通常受到严格的武器转让法的管辖。这使得北美、中东和亚太地区的销售变得困难。海防升级是必要的,但许可过程需要很长时间。对于想要快速提高防御能力和海上行动准备的军事买家来说,监管部门的批准可能会减缓集装箱武器及相关监视和防御系统的部署。

- 2023年9月,美国国务院根据《武器出口管制法》批准了数起涉及海军导弹系统的对外军售案件。这是美国国防安全合作局宣布的。

俄罗斯乌克兰战争的影响

俄罗斯-乌克兰战争加速海军现代化和集装箱式打击概念

俄罗斯和乌克兰的战争引起了人们对快速部队调整的必要性的关注,特别是在海岸防御和分布式海上行动方面。这场冲突证明了移动反舰系统、分层防御设施以及在争议地区强大的监视网络的价值。因此,北美、中东和亚太地区的海军正在重新评估其防御能力,并投资于灵活的集装箱式武器系统。这些系统可以部署在濒海战斗舰和支持平台上。战争也增加了人们对使用无人水面舰艇和模块化作战系统的兴趣。军队寻求能够在地缘政治高度紧张时期快速转移的武器选择。

- 2022年4月,乌克兰当局和国际防务机构广泛报道了乌克兰成功使用海王星反舰导弹攻击俄罗斯莫斯科号巡洋舰。这一事件凸显了机动岸防和反舰能力在现代战争中的有效性。

细分分析

按武器类型

反舰导弹引领市场,对有效反舰打击能力的需求不断增加

从武器类型来看,市场分为反舰导弹、对地攻击巡航导弹、地对空导弹、徘徊弹药等。

反舰导弹领域将在 2025 年占据市场主导地位。海上控制和海上拒止对于现代海上行动非常重要。随着北美、中东和亚太地区地缘政治紧张局势的加剧,各国海军正在优先考虑有效的反舰打击能力。这一重点使他们能够在不扩大舰队规模的情况下加强防御。集装箱式武器系统有利于更轻松地部署反舰导弹。这些系统可用于濒海战斗舰、海防部队,甚至无人水面舰艇。与其他武器类型不同,反舰导弹可以产生立竿见影的战略效果。这使得反舰导弹成为快速融入作战系统、更快增强海上力量的首选。

2024年1月,美国国防部宣布与洛克希德·马丁公司签订生产远程反舰导弹(LRASM)的合同。美国国防部公布的这份合同强调了对有效反舰导弹系统的持续投资,这是实现海军作战能力现代化以应对不断变化的全球安全挑战的关键要素。

巡飞弹药领域预计将在预测期内以 20.0% 的复合年增长率增长最快。

通过平台集成

水面作战舰艇由于在海岸防御战略中发挥重要作用而处于领先地位

根据平台集成,市场分为水面作战舰艇、OPV、辅助舰艇、商业改装舰艇和无人水面舰艇(USV)。

水面作战舰艇领域拥有最大的市场份额。主要海军仍然依赖护卫舰、驱逐舰和护卫舰作为高价值武器系统的主要平台。这些船只专为战斗系统、监视系统和分层防御系统而设计,使其成为集装箱式武器系统的理想选择。尽管无人水面舰艇的使用不断增加,但水面作战舰艇对于海上军事力量和海岸防御战略仍然至关重要。这确保了他们在平台集成方面继续表现良好。

无人水面舰艇 (USV) 领域预计将在预测期内出现最快的增长,复合年增长率为 22.1%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按范围等级

由于防区外打击理论的扩展,远程(200-1,000公里)系统占据主导地位

根据续航里程级别,市场分为短程(<50 km)、中程(50-200 km)、远程(200-1,000 km)和增程(>1,000 km)。

远程(200-1,000公里)细分市场拥有全球最大的海军武器集装箱市场份额。海军更加关注防区外打击能力。现代海上行动需要有能力消除远远超出沿海地区的威胁。在北美、欧洲和亚太地区地缘政治紧张局势加剧的情况下,这一需求尤为紧迫。远程反舰和对陆攻击武器系统可提高防御能力,同时最大限度地减少平台的暴露。集装箱式武器系统可以更轻松地将远程导弹集成到水面作战舰上并支持分布式作战。这一战略增强了分层防御系统和威慑力。

增程型(> 1,000 公里)细分市场是增长第二快的细分市场,在预测期内复合年增长率为 14.8%。

按集装箱尺寸

标准化和部署灵活性推动 20 英尺 ISO 集装箱市场的主导地位

根据集装箱尺寸,市场分为 10 英尺 ISO、20 英尺 ISO、40 英尺重型模块和定制增强型。

20 英尺 ISO 细分市场在全球市场占据主导地位。它在有效负载能力和平台兼容性之间提供了最佳平衡。这种标准化的尺寸使得集装箱式武器系统可以在水面作战舰艇、辅助舰艇和海防部队上使用,而无需进行重大的结构改变。北美、欧洲和亚太地区的海军选择 20 英尺 ISO 模块,将反舰导弹、自动火炮系统和其他防御系统添加到现有的战斗装置中。它对海上行动的熟悉程度也降低了整合风险并支持可扩展的防御能力。

40 英尺重型模块细分市场是增长最快的细分市场,在预测期内复合年增长率高达 16.4%。

按申请

由于控制海上战略咽喉点的重要性,海上拒止行动引领市场

根据应用,市场分为海上拒止作战、力量投射和陆地攻击、舰队防空延伸、无人和分布式海上作战等。

海上拒止行动在市场上占据主导地位,因为控制重要海上通道的通道是军事规划者的首要任务。北美、欧洲、中东和亚太地区的海军正在投资集装箱式武器系统。这些系统提高了反舰能力和分层防御,有助于阻止敌对海军的行动。集装箱式武器能够快速部署海岸防御和舰载打击资产,而无需全面扩充舰队。随着地缘政治紧张局势持续,海上拒止在海上作战战略中发挥着关键作用,特别是对于那些旨在提高有争议水域防御能力的国家而言。

无人和分布式海上作业领域是增长最快的领域,在预测期内复合年增长率高达 17.3%。

按最终用户海军级别

由于全球电力投射指令,一级蓝水海军领域占据市场主导地位

根据最终用户海军级别,市场分为一级蓝水海军、二级区域大国、三级海防海军和准军事/海岸警卫队。

一级蓝水海军在全球市场处于领先地位,因为它们在多个领域开展行动,需要灵活、高质量的作战系统。这些海军强调远程反舰能力、分层防御系统和先进监视系统,以保持海上行动的持续进行。集装箱式武器系统提供了提高防御能力的灵活性,而不会延迟舰队的战备状态。这包括与无人水面舰艇计划集成以支持分布式海上作业。

二级区域电力领域预计将在预测期内以 11.7% 的复合年增长率出现第二快的增长。

海军武器集装箱市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、中东和世界其他地区(非洲和拉丁美洲)。

北美

North America Naval Weapon Container Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美领先市场主要是由于美国广泛的海军现代化努力及其对分布式海上行动的关注。该地区继续大力投资作战系统、反舰导弹能力和分层防御系统,以提高防御能力。集装箱式武器系统与美国海军向水面作战舰和新型无人水面舰艇平台上的模块化武器部署的转变非常吻合。地缘政治紧张局势的加剧和持续的军事准备需要进一步加强北美在可扩展海上行动和下一代监视系统集成方面的地位。

美国海军武器集装箱市场

基于北美市场的强劲贡献和美国在该地区的主导地位,分析估计2025年美国市场规模约为4.6亿美元,预测期内复合年增长率为11.1%。

欧洲

欧洲市场规模将于 2025 年达到第二大份额,预计预测期内复合年增长率为 14.2%。随着各国政府为应对不断加剧的地缘政治紧张局势而增强防御能力,该地区市场正在稳步增长。英国、法国、德国、意大利和俄罗斯等国正在更新水面作战舰艇,并通过远程反舰和对陆攻击武器系统增强作战系统。人们越来越关注模块化集装箱武器系统,这种系统可以改善海上作战,而无需对船舶进行重大重新设计。北约互操作性标准还鼓励欧洲舰队使用灵活的防御系统和更好的监视系统。

英国海军武器集装箱市场

2025年英国市场规模约为0.7亿美元,相当于欧洲行业收入的16.18%左右。

德国海军武器集装箱市场

2025年德国市场规模约为0.6亿美元,约占欧洲市场收入的12.63%。

亚太地区

亚太市场规模位居全球第三,预计将成为增长最快的地区,在预测期内复合年增长率将达到 15.1%。由于中国、印度、日本、韩国和澳大利亚的海军扩张计划,市场正在扩大。海上紧张局势的加剧正在增加对反舰能力、集成远程武器系统和部署无人水面舰艇的投资。该地区许多海军正在加强海岸防御并扩大蓝水行动。集装箱式武器系统为分布式海上行动提供了灵活性,并允许大型水面舰艇和小型巡逻舰上的作战系统更快升级。

中国海军武器集装箱市场

预计中国市场将成为亚太地区最大的市场之一。 2025年收入约为1.7亿美元,约占亚太地区销售额的40.52%。

印度海军武器集装箱市场

2025年,印度市场价值约0.7亿美元,约占亚太地区收入的17.63%。

中东

中东市场预计将成为增长第三快的市场,在预测期内复合年增长率为 12.6%。市场是由阻塞点安全和海岸防御的需求决定的。沙特阿拉伯、土耳其、阿联酋和以色列等国家正在投资反舰系统和分层防御系统,以保护敏感水域的海上行动。模块化集装箱武器很有吸引力,因为它们可以快速提高防御能力,并且可以部署在巡逻舰和水面战斗舰上。该地区也在慢慢探索使用无人水面舰艇来支持分布式海上行动。

沙特阿拉伯海军武器集装箱市场

沙特阿拉伯市场预计将成为中东第二大市场之一。该国2025年的收入约为0.4亿美元,约占中东销售额的24.96%。

阿联酋海军武器集装箱市场

2025年,阿联酋市场价值约0.2亿美元,约占中东收入的16.28%。

世界其他地区

世界其他地区(非洲和拉丁美洲)的份额相对较小,但在预测期内将以 2.7% 的复合年增长率增长。在非洲和拉丁美洲,现代化进程缓慢而稳定。许多海军都将重点放在近海巡逻舰和海防平台上。他们正在增加集装箱武器系统以改善海上安全和监视。尽管大规模的蓝水扩张有限,但地区部队正在升级作战系统和反舰能力,以增强防御战备。逐渐地,使用模块化武器系统概念可以在预算紧张的舰队中进行更灵活的海上行动。

拉丁美洲海军武器集装箱市场

2025年,拉丁美洲市场价值约4万美元,约占世界其他地区收入的44.77%。

非洲海军武器集装箱市场

2025年非洲市场规模约为0.5亿美元,预计2034年将达到0.9亿美元,约占世界其他地区销售额的55.23%。

竞争格局

主要行业参与者

公司专注于增强反舰能力以确保强大优势

全球海军武器集装箱市场受到主要国防承包商和海军系统集成商的影响,这些承包商和海军系统集成商将导弹专业知识与现代作战系统相结合。洛克希德·马丁公司、MBDA、RTX(雷神)、康斯伯格、萨博、海军集团、拉斐尔和 Roketsan 等公司以及美国和韩国的顶级造船商对市场进步至关重要。这些参与者正在提高反舰能力,加强分层防御系统,并将集装箱式武器系统集成到水面作战舰艇和新型无人水面舰艇平台中。他们将武器系统开发与分布式海上行动联系起来的能力使他们在竞争中具有强大的优势。

重点正在转向模块化、互操作性和快速部署。领先公司正在将先进的监视系统和数字火控升级融入可扩展的集装箱武器中,以增强防御能力,而无需完全重新设计平台。由于北美、欧洲、亚太和中东地缘政治局势依然高度紧张,对灵活的海岸防御和蓝水作战系统的需求持续增长。能够提供标准化、适应任务的集装箱式武器系统,同时确保与不断发展的海军防御系统兼容的公司,将自己定位为长期的市场领导者。

主要海军武器集装箱公司名单简介

- BAE 系统公司(英国)

- 洛克希德马丁公司(美国)

- RTX Corporation(雷神技术公司)(美国)

- 诺斯罗普·格鲁曼公司(我们。)

- 通用动力公司(美国)

- 海军集团(法国)

- 泰雷兹集团(法国)

- MBDA(法国)

- 萨博公司(瑞典)

- 康斯伯格集团(挪威)

- Leonardo S.p.A.(意大利)

- 拉斐尔先进防御系统有限公司(以色列)

- Roketsan A.Ş.(火鸡)

- 韩华航空航天(韩国)

- 现代重工(韩国)

主要行业发展

- 2024 年 3 月:美国国防部 2025 财年预算请求强调了对大中型无人水面舰艇 (LUSV/MUSV) 项目的持续资助。文件指出需要模块化有效载荷和武器系统集成。这种关注的增加表明了对可扩展的集装箱式武器系统的需求。

- 2024 年 1 月:美国国防部授予洛克希德·马丁公司一项合同修改,以继续生产远程反舰导弹(LRASM)。该奖项支持美国海军和盟军的海上打击能力。

- 2023 年 12 月:MBDA 获得了为欧洲海军客户生产飞鱼反舰导弹的新合同。飞鱼仍然是北约舰队各种作战系统中使用的关键海上打击系统。

- 2023 年 10 月:美国海军继续星座级 (FFG-62) 护卫舰项目的合同活动。重点是战斗系统、导弹集成和设计现代化。

- 2023 年 7 月:康斯伯格防务与航空航天公司宣布了海军打击导弹(NSM)的新生产合同,以支持美国海军和盟军的部署。 NSM是一种重要的反舰武器系统,广泛应用于水面舰艇和海防部队。

- 2023 年 4 月:美国海军在 2023 年海空天展上公开推出了 Mk 70 有效载荷输送系统 (PDS)。这款 20 英尺集装箱式发射系统表明,它可以部署标准导弹 6 和战斧导弹。这一事件凸显了武器系统与分布式海上作战概念的融合程度。

- 2022 年 6 月:萨博公司收到了 RBS15 反舰导弹系统与海军平台集成的订单。该系统改善了欧洲客户的海岸防御和海上运营。

报告范围

全球海军武器集装箱市场分析提供了对报告中包含的所有细分市场的市场规模、公司概况和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展的信息,以及有关战略合作伙伴关系、并购的详细信息。市场研究报告还包含详细的竞争格局,以及市场份额和市场主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 12.9% |

| 单元 | 价值(十亿美元) |

|

分割

|

按武器类型

|

|

通过平台集成

|

|

|

按范围等级

|

|

|

按集装箱尺寸

|

|

|

按申请

|

|

|

按最终用户海军级别

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 15.8 亿美元,预计到 2034 年将达到 47.6 亿美元。

2025年,北美市场价值为5亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 12.9%。

到 2025 年,反舰导弹领域的武器类型将引领市场。

地缘政治紧张局势的加剧加强了对快速部署海军火力的需求,这是推动全球市场的关键因素。

洛克希德·马丁公司、RTX(雷神公司)、诺斯罗普·格鲁曼公司、通用动力公司、MBDA、海军集团、泰雷兹公司、萨博公司、康斯伯格公司、莱昂纳多公司、拉斐尔先进防御系统公司、Roketsan、韩华航空航天公司和现代重工公司等都是市场上的顶级公司。

北美地区在市场份额方面占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。