无创脊髓刺激市场规模、份额和行业分析,按产品类型(刺激系统和配件)、按技术(经皮脊髓电刺激 (tSCS)、经脊柱磁刺激等)、按刺激部位(颈椎、胸椎和腰骶椎)、按应用(脊髓损伤康复、中风和神经运动)康复、自主神经功能障碍管理等),按最终用户(医院、专科诊所、家庭护理机构等)和区域预测,2026-2034 年

无创脊髓刺激市场规模及未来展望

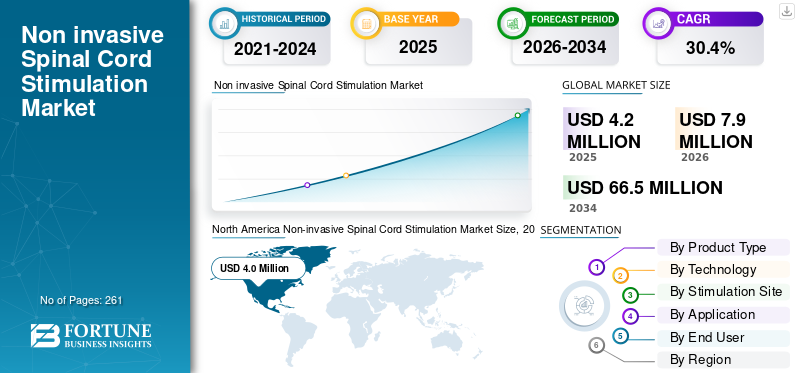

2025年,无创脊髓刺激市场规模为420万美元。预计该市场将从2026年的790万美元增长到2034年的6650万美元,预测期内复合年增长率为30.4%。北美在无创脊髓刺激市场上占据主导地位,2025年市场份额为95.23%。

非侵入性脊髓刺激是一种通过放置在脊柱上方皮肤表面的电极使用电流刺激脊髓的治疗方法。脊髓损伤的日益流行和医疗保健基础设施的扩张导致这些设备在市场上的采用率不断提高。对非侵入性治疗的日益偏好进一步增加了患者对这些设备的需求,从而提高了非侵入性脊髓刺激的采用率。

- 例如,根据世界卫生组织(WHO)发布的2024年数据,全球约有1500万人患有脊髓损伤。

此外,ONWARD Medical、ANEUVO 等主要参与者对脊髓刺激设备的认可度不断提高,进一步推动了市场对这些设备的需求。

下载免费样品 了解更多关于本报告的信息。

无创脊髓刺激市场趋势

从植入式神经调节到康复外部刺激的转变是一个突出的市场趋势

市场正在从传统的植入式神经调节转向外部/经皮脊髓刺激。这些脊髓刺激器通过放置在脊髓上方皮肤表面的电极提供刺激,从而导致这些设备在康复中心、神经恢复计划和潜在的家庭治疗中的采用率不断上升。

此外,这一趋势也得到了临床证据的支持。 2024 年《自然医学》对 65 名参与者进行的一项研究报告称,对颈髓进行外部电刺激以及结构化康复可以改善因脊髓损伤而导致慢性四肢瘫痪的患者的手和手臂功能。关键的 Up-LIFT 研究包括美国、欧洲和加拿大 14 个 SCI 中心的 65 名参与者,表明非侵入性刺激正在从研究环境转变为结构化的临床康复途径。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

脊髓损伤负担的增加推动了市场的增长

脊髓损伤和其他损伤的日益流行导致对非侵入性可充电脊髓刺激器设备的需求不断增长。对可改善活动能力、感觉、手部功能、神经恢复和生活质量的非侵入性康复技术的需求不断增长,导致全球对这些设备的需求不断增长。

- 例如,根据 Christopher & Dana Reeve 基金会 (CDRF) 发布的 2026 年数据,美国脊髓损伤 (SCI) 的年发病率约为每百万人 54 例。

再加上医疗保健基础设施的扩张和产品批准数量的增加,进一步扩大了市场的扩张。主要公司越来越关注引入研发活动以推出创新设备,预计将推动非侵入性脊髓刺激市场的增长。

市场限制

有限的报销政策阻碍了市场增长

由于付款人承保途径尚未标准化,报销政策不足是全球市场的主要制约因素。非侵入性脊髓刺激已获得监管部门批准,可改善慢性不完全性颈脊髓损伤的手部感觉和力量;然而,报销框架通常会限制采用率。这导致门诊神经康复中心、康复医院和医院延迟做出购买决定。家庭护理用户。

ARC-EX 非侵入性脊髓刺激装置与标准化功能任务实践一起使用,表明治疗的总成本可能包括装置、临床医生时间、培训、康复课程和随访,导致患者群体的成本不断增加。因此,成本的增加和报销框架的缺乏正在限制整体市场的增长。

市场机会

医疗保健基础设施的扩张提供了利润丰厚的市场机会

巴西、印度等发展中经济体的医疗保健设施迅速扩张。脊髓损伤和瘫痪的负担日益加重、医疗基础设施的扩张、医院和康复中心数量的不断增加,导致医疗机构越来越多地采用非侵入性脊髓刺激治疗。

- 根据 Valley Forge 发布的 2023 年数据,美国约有 28,900 个康复中心。

市场挑战

发展中国家的医疗服务有限限制了市场增长

患者群体对非侵入性脊髓刺激治疗的需求不断增长。然而,技术先进的非侵入性 SCS 设备的短缺、医疗保健支出有限以及报销政策不足(尤其是在发展中国家)导致患者群体使用医疗保健设施的机会有限。此外,有限的临床设施和有限的训练有素的专业人员等是导致脊髓刺激设备的采用有限的一些重要因素,特别是在中国、巴西等新兴国家。

- 例如,根据世界银行集团 (WBG) 发布的 2023 年数据,全球约有 45 亿人无法充分获得基本卫生服务。

细分分析

按产品类型

手术数量的增加导致手持设备占据主导地位

根据产品类型,市场分为刺激系统和配件。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,刺激系统领域将占据最大的非侵入性脊髓刺激市场份额。这一增长是由于患者中脊髓损伤的患病率不断增加,导致全球对非侵入性脊髓刺激设备的需求不断增长。再加上主要公司对推出新颖设备的日益关注,预计将进一步促进该领域的主导地位。

配件领域预计在预测期内复合年增长率为 35.9%。

按技术

对经皮脊髓电刺激设备的批准不断增加,导致该领域占据主导地位

根据技术,市场分为经皮脊髓电刺激(tSCS)、经脊柱磁刺激等。

到2025年,经皮脊髓电刺激细分市场将主导全球市场,占据97.9%的份额。这种增长是由于主要公司对该技术的临床验证和监管批准不断增加,导致对基于该技术的非侵入性 SCS 设备的需求不断增长。

经脊柱磁刺激领域预计将在预测期内蓬勃发展,增长率为 47.7%。

按刺激部位

颈脊髓损伤患病率的增加导致颈椎节段占主导地位

根据刺激部位,市场分为颈椎、胸椎和腰骶椎。

2025年,颈椎细分市场将主导全球市场,占据85.9%的份额。这种增长是由于颈椎脊髓损伤的患病率不断增加,而非侵入性治疗选择的好处导致这些设备的采用率不断提高,从而促进了细分市场的增长。

预计胸椎段在预测期内将以 32.3% 的复合年增长率增长。

按申请

越来越多地采用非侵入性 SCS 设备进行脊髓损伤康复,导致该领域占据主导地位

根据应用,市场分为脊髓损伤康复、中风和神经运动康复、自主神经功能障碍管理等。

2025年,脊髓损伤康复领域在全球市场占据主导地位,份额为48.9%。这种增长是由于非侵入性 SCS 系统在临床上强烈强调恢复脊髓损伤患者的功能结果,特别是上肢功能等。再加上这些康复设备的采用,正在促进市场的细分增长。

自主神经功能障碍管理领域预计在预测期内以 33.5% 的复合年增长率增长。

按最终用户

医院数量不断增加,形成细分市场主导地位

根据最终用户,市场细分为医院、专科诊所、家庭护理机构等。

到2025年,医院细分市场将占据市场主导地位。脊髓损伤和瘫痪患病率的增加、医院数量的增加、医疗保健支出的增加等是支持该细分市场增长的一些关键因素。此外,该部门预计到 2026 年将持有 82.9% 的份额。

- 例如,根据德国联邦统计局公布的2025年数据,德国约有1,874家医院。

此外,预计专科诊所的最终用户在预测期内将以 31.2% 的复合年增长率增长。

无创脊髓刺激市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Non-invasive Spinal Cord Stimulation Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在 2024 年占据主导地位,价值为 10 万美元,在 2025 年也以 400 万美元占据主导地位。慢性病患病率的增加、医疗保健支出的增加以及产品批准数量的增加是支持区域市场增长的一些因素。

- 例如,根据医疗保险和医疗补助服务中心发布的2024年统计数据,美国的医疗保健支出约为5.3万亿美元。

美国无创脊髓刺激市场

基于北美的强劲贡献,分析估算2026年美国市场规模约为720万美元,约占全球销售额的90.8%。

欧洲

预计欧洲未来几年的增长率将达到 42.8%,在所有地区中排名第二,到 2026 年估值将达到 60 万美元。脊髓损伤患病率的不断上升可能会支持市场的增长。

英国无创脊髓刺激市场

2026 年英国市场预计约为 10 万美元,约占全球收入的 1.4%。

德国无创脊髓刺激市场

预计到 2026 年,德国市场将达到约 20 万美元,相当于全球销售额的 2.6% 左右。

亚太地区

亚太市场目前正处于研究和早期开发阶段,预计从 2027 年起商业增长将获得动力;因此,预计到 2027 年,亚太地区将占约 10 万美元。医院容量的扩大和医疗保健服务的增加预计将支持市场的增长。

日本无创脊髓刺激市场

2027年日本市场预计约为1万美元,约占全球收入的0.1%。日本历史上脊髓损伤的患病率相对较高,对非侵入性治疗的需求巨大。

中国无创脊髓刺激市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 10 万美元,约占全球销售额的 0.1%。

印度无创脊髓刺激市场

2026年印度市场预计约为1万美元,约占全球收入的0.1%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内将出现温和增长。拉丁美洲市场的估值预计将在 2029 年达到 30 万美元。这一增长是由于与公共医疗保健投资相关的逐步增长以及该地区越来越多地采用这些系统用于疼痛管理和其他应用。由于对非侵入性脊髓刺激疗法的需求不断增加,以及主要公司为加强其在市场上的地位而进行的研发活动不断增加,中东和非洲预计也会出现增长。在中东和非洲,海湾合作委员会的价值预计到 2029 年将达到 20 万美元。

南非无创脊髓刺激市场

预计到 2026 年,南非市场将达到 0.05 万美元左右,约占全球收入的 0.02%。

竞争格局

主要行业参与者

越来越多的 SCS 设备获得批准,以支持主要参与者的主导地位

强大而多元化的产品组合,加上对全球无机增长战略的高度重视,是关键公司在市场上占据主导地位的关键因素之一。 ONWARD Medical 和 ANEUVO 是市场上的主要公司。此外,主要公司越来越关注获得非侵入性脊髓刺激系统的产品批准,这可能会增强他们的影响力并促进市场增长。

- 例如,2025 年 11 月,ONWARD Medical 是一家神经技术公司,致力于恢复脊髓损伤 (SCI) 和其他运动障碍患者的运动和功能,获得 510(k) 批准,将 ARC-EX 系统适应症扩大到美国的家庭使用。

包括 ANEUVO 在内的其他主要参与者也在市场上不断增长,这主要是因为他们越来越注重研发活动,以加强其在市场上的非侵入性 SCS 设备渠道。

主要非侵入性脊髓刺激公司名单分析

主要行业发展

- 2026 年 4 月:ANEUVO 是一家为脊髓损伤患者提供无创神经调节的医疗技术公司,宣布 FDA 批准其 ExaStim 刺激系统,这标志着该公司商业战略的一个重要里程碑。

- 2025 年 10 月:VIVATRONIX Tech 和 SpineX Inc. 的 xStep 设备用于治疗瘫痪患者,获得了印度中央药品标准控制组织 (CDSCO) 的批准。

- 2025 年 4 月:ANEUVO 的 ExaStim 获得了 CE 标志认证,ExaStim 是一种在欧洲市场广泛批准用于治疗成人脊髓损伤的经皮脊柱刺激疗法。

- 2025 年 3 月:ImagineHealth Co., Ltd. 与 Vivatronix Technologies Pvt. 合作。有限公司是 SpineX 技术的独家许可持有者,将 xStep——一种非侵入性脊髓神经刺激装置引入国际市场。

- 2025 年 1 月:ONWARD Medical 宣布其 ARC-EX 系统在美国首次商业销售,这有助于该公司提高其品牌影响力。

- 2024 年 12 月:ONWARD Medical 的 ARC-EX 非侵入性脊髓刺激系统用于治疗慢性脊髓损伤患者,获得了美国 FDA 从头分类和美国市场授权。

- 2024 年 10 月:医疗技术公司 ONWARD Medical 宣布其研究中的 ARC-EX 系统被评为《时代》杂志 2024 年最佳发明之一。

- 2024 年 9 月:ONWARD Medical 是一家致力于恢复运动和功能的神经技术公司,其 ARC-EX 系统获得欧盟 CE 标志认证医疗器械法规 (MDR),可在欧盟和某些其他国家实现商业化。

- 2022 年 3 月:ONWARD Medical 是一家医疗技术公司,致力于开发创新疗法,帮助脊髓损伤患者恢复运动、独立和健康,该公司已启动 ARCEX 疗法 LIFT 家庭研究的招募。

报告范围

该报告提供了详细的无创脊髓刺激市场分析,重点关注领先公司和市场细分等关键方面,包括产品类型、技术、刺激部位、应用和最终用户。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 30.4% |

| 单元 | 价值(百万美元) |

| 分割 | 按产品类型、技术、刺激部位、应用、最终用户和地区 |

| 按产品类型 |

|

| 按技术 |

|

| 按刺激部位 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 420 万美元,预计到 2034 年将达到 6650 万美元。

2025年,北美地区市场价值为400万美元。

该市场将以 30.4% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从产品类型来看,增产系统领域是该市场的主导领域。

新型非侵入性脊髓刺激设备的推出是推动市场增长的主要因素之一。

ONWARD Medical 和 ANEUVO 是全球市场的主要参与者。

北美市场占有率最高。

脊髓损伤的日益普遍、设备技术的不断进步等,是预计促进这些产品在全球范围内采用的一些重要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。