北美牛皮癣治疗市场的规模,股份和行业分析,按药物类别(TNF抑制剂,列列列明斯等),按类型(斑块牛皮癣,银屑病关节炎等)按管理途径(口服,肠胃外/全身,肠胃外和局部药物杂物及其零售药物,零售药物和零售药物,及其零售药物,及其零售药物),以及零售药物,以及零售药房,以及零售。 2025-2032

主要市场见解

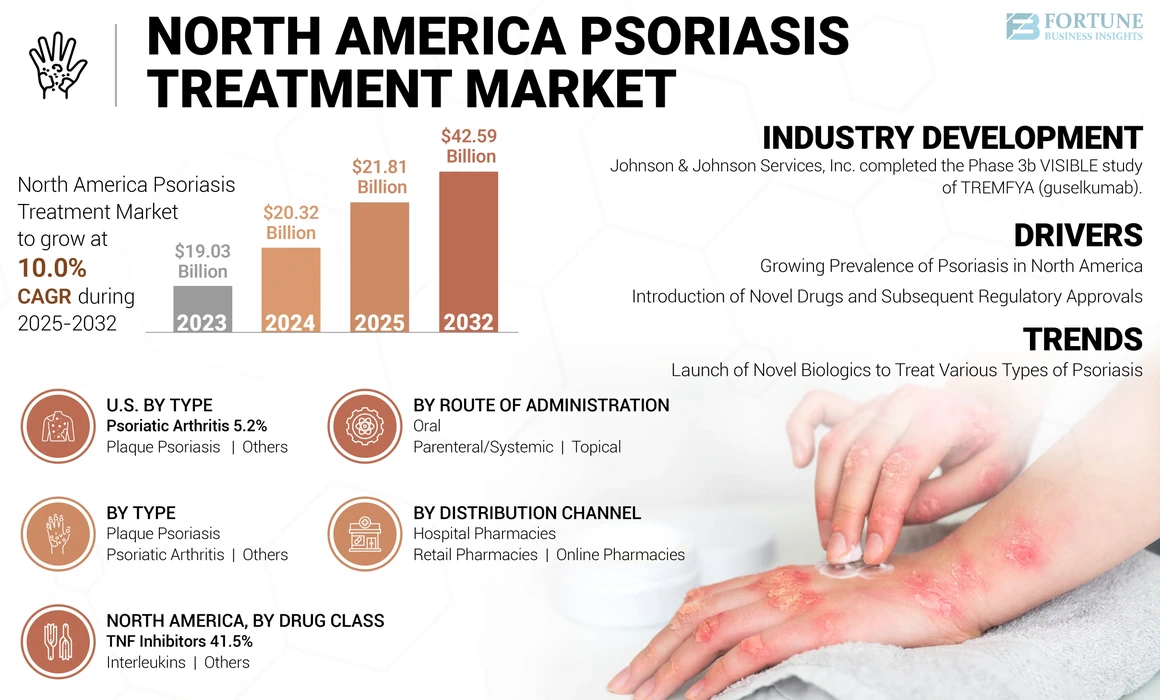

北美牛皮癣的治疗市场规模在2024年价值为203.2亿美元。预计该市场将从2025年的218.1亿美元增长到2032年的425.9亿美元,在预测期间的复合年增长率为10.0%。

牛皮癣是一种慢性疾病,会引起皮肤炎症,导致形成厚实的皮肤覆盖有鳞片。这些厚实的鳞状区域称为斑块。有几种不同类型的牛皮癣,例如斑块牛皮癣,牛皮癣,脓疱牛皮癣等。皮肤科医生使用不同类型的药物来治疗牛皮癣,包括皮质类固醇,合成维生素d,钙调蛋白抑制剂,TNF抑制剂等。

整个北美地区的牛皮癣发生率上升,正在推动对有效治疗的需求。此外,人们对这种疾病及其对患者生活的影响的认识越来越多,鼓励人们寻求治疗。这些是推动市场增长的一些因素。

此外,对牛皮癣治疗的监管批准和产品推出不断提高,这是导致市场增长的一些其他因素。此外,主要参与者在扩大银屑病药物管道上的重点是预计在预测期内增长市场增长的一些因素。

- 2023年11月,美国食品和药物管理局批准了Amgen的生物仿制药版Johnson&Johnson的Stelara,这是一种流行的针对各种炎症状况的治疗,包括牛皮癣。

- 例如,在2023年6月,Eli Lilly和Company收购了Dice Therapeutics,Inc。扩大其免疫学管道。此次收购为公司提供了DC-806的访问权,这是一种有希望的口服药丸,接受了治疗牛皮癣的中期试验,并加强了其投资组合。

北美牛皮癣治疗市场在2020年的增长速度较慢,而2019年由于Covid-19,大流行。主要参与者,例如诺华AG和Pfizer,Inc。在市场上运营的公司,报告说2020年增长速度较慢。此外,2021年的市场增长得到了增长的支持远程制度学用于在线咨询。

- 例如,美国皮肤科学会在2021年进行的一项研究表明,被调查的皮肤病学家中约有70.0%认为远程表现学将在大流行时期后继续治疗各种皮肤疾病。

此外,由于牛皮癣治疗产品的推出的增加,该市场在2022年经历了巨大的增长。由于临床试验的增加,用于在牛皮癣的有效药物开发的临床试验中,该市场在整个预测期间的增长率将大幅增长。

北美牛皮癣治疗市场趋势

推出新型生物制剂来治疗各种类型的牛皮癣被认为是一种重要的市场趋势

近年来,该市场见证了影响牛皮癣治疗进化的各种重要趋势。在这些显着的趋势中,生物疗法的采用不断上升,对牛皮癣治疗的精确医学的关注以及局部治疗选择中的努力的扩大。此外,对组合疗法的兴趣日益增长,对以患者为中心的护理的关注以及窄带UVB和靶向光疗等光疗技术的进步是市场上的一些重要趋势。

此外,针对牛皮癣的先进生物制剂的需求不断增加,导致了新产品的引入和强大的药物管道的发展。

此外,临床试验几家运营公司正在进行与牛皮癣的新型治疗方法有关的发展。

- 例如,在2023年3月,Leo Pharma A/S和Icon Plc进入了一项战略合作,旨在加强医学皮肤病学临床试验的执行。该合作伙伴关系的目标是促进获得尖端临床试验的机会,并支持推出新药物。

据估计,行业参与者以满足牛皮癣治疗需求的这种举措可以在预测期内提高北美牛皮癣治疗市场的增长。

下载免费样品 了解更多关于本报告的信息。

北美牛皮癣治疗市场增长因素

北美牛皮癣的流行率越来越多,以促进市场增长

北美地区市场扩张的重要原因是牛皮癣的患病率增加。结果,对解决此情况的安全有效治疗解决方案的需求更高。

- 例如,根据2021年8月美国国立卫生研究院提供的数据,美国约有760万人受牛皮癣的影响。

此外,牛皮癣的日益增长的情况以及个人对早期疾病管理的认识的不断提高,预计将推动对创新产品的需求的显着增加。为了提高意识,行业参与者和政府实体都在实施各种举措。

- 例如,在2023年6月,美国皮肤病学协会启动了一个创新项目,旨在增强脓疱病患者的成果。该组织致力于发现创新方法来增强患者护理。

- 同样,为了提高人们对牛皮癣病及其治疗的认识,加拿大牛皮癣患者协会庆祝了10月19日的国家牛皮荷关节炎意识日以及10月29日世界牛皮癣关节炎意识日。

因此,牛皮癣的越来越多,再加上对有效药物的需求,预计在预测期内支持市场增长。

引入新型药物和随后的监管批准以支持市场扩张

牛皮癣的患病率日益增加,增加了对创新治疗选择的需求。市场参与者正在加强开发和商业化新药物以与不断发展的市场需求保持一致的努力。近年来,诸如Amgen Inc.,UBC和Eli Lilly和Company等著名公司引入了针对各种类型牛皮癣的创新疗法。

- 例如,在2023年10月,全球生物制药公司UCB获得了美国FDA的批准Bimzelx(Bimekizumab-BKZX),以治疗成人中适度至重度斑块牛皮癣。

结果,该地区的市场增长也有望由行业参与者开发的强大产品以及美国和加拿大有利的监管条件驱动。

限制因素

牛皮癣治疗的高成本和治疗限制市场增长的副作用

在北美,皮肤病学部门受环境转变等各种因素的驱动,以及诸如湿度,热和污染等短期挑战导致牛皮癣发展的变化。此外,在近几十年以来,即使是通用选择,药物价格的急剧上涨也是如此。

与治疗牛皮癣相关的费用不断增加,预计会妨碍市场扩张。牛皮癣治疗可能非常昂贵。根据国家牛皮癣基金会的说法,三分之一的牛皮癣患者无法支付治疗费用。

- 例如,根据JAMA皮肤病学在2024年2月提供的数据,在美国治疗牛皮癣的年度成本从1,664美元到79,277美元,并且这些价格与临床益处不符。

此外,不利影响,抗药性和长期安全问题限制了它们的广泛使用和功效,最终限制了市场的增长。

因此,上述因素的组合预计将在一定程度上限制市场增长。

北美牛皮癣治疗市场细分分析

通过药物类分析

由于牛皮癣治疗的研究和开发活动的不断增长,TNF抑制剂细分市场占有最大的份额

基于药物类别,市场分为TNF抑制剂,白介素和其他抑制剂。

TNF抑制剂细分市场在2024年占据了最大的市场份额,预计在整个预测期内将会呈正增长。为牛皮癣治疗的新型TNF抑制剂开发的研究计划不断增长,是导致该细分市场增长的因素之一。

此外,不同的制造商正在追求这种生物制剂的发展,该生物制剂有望在预测期内增加节段增长。

- 例如,在2021年2月,弗雷森·卡比(Fresenius Kabi)农业在加拿大市场引入了伊达西奥(Idacio),以治疗包括牛皮癣在内的多种慢性炎症状况。

列列明因细分市场占2024年的第二大市场份额。北美为评估白云母治疗牛皮癣的有效性的研究数量增加是该细分市场增长的原因之一。

- 例如,在2020年10月,Eli Lilly和Company宣布了一系列属于白云母类别的Taltz的长期和回顾性分析,证明了对活跃的银屑病关节炎的成年人的治疗有效性。

此外,其他细分市场在2024年的市场份额最少。其他细分市场包括属于T细胞抑制剂类别和酪氨酸激酶2(TYK2)抑制剂的药物。该细分市场的生长归因于属于T细胞抑制剂类的药物的升高。此外,对牛皮癣治疗的T细胞抑制剂的监管批准越来越多,有望在未来几年支持该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

斑块牛皮癣的患病率激增,以提高细分市场的生长

基于类型,市场被细分为斑块牛皮癣,银屑病关节炎等。

斑块牛皮癣细分市场占2024年北美牛皮癣治疗市场份额的最大部分,预计在整个预测期内将会经历正增长。该细分市场的显着增长很大程度上是由于北美斑块牛皮癣的普遍性日益增长。此外,斑块牛皮癣是最常见的牛皮癣类型,它占牛皮癣总病例的80%至85%。

另一方面,由于北美国家的银屑病性关节炎病例,银屑病关节炎部分在2024年处于第二大市场份额。此外,对银屑病关节炎治疗的药物的监管批准增加是负责该细分市场生长的另一个因素。

- 例如,在2021年12月,诺华AG宣布已获得美国FDA批准Cosentyx,这是治疗儿童和成人银屑病关节炎的第一批也是唯一完全人类的生物学。

此外,其他细分市场占2024年的市场份额最低。牛皮癣类型的牛皮癣,牛皮癣,红皮牛皮癣和北美的牛皮癣的增加,是推动分段增长的因素之一。

通过管理途径分析

增加监管批准有利于肠胃外/全身段的主导地位

根据行政途径,市场分为口头,肠胃外/系统性和局部性。

肠胃外/系统的细分市场在2024年在市场上的最大份额。对肠胃牛皮癣治疗的监管批准越来越多,以促进整个预测期内的分段增长。

- 例如,2023年10月,诺华AG宣布,美国FDA批准其静脉内(IV)Cosentyx的静脉(IV)来治疗银屑病关节炎。

预计口腔部分将在预测期内注册大复合年增长率。

该细分市场的增长主要是由于口头产品的启动增加牛皮癣治疗。

另一方面,局部部门在2024年的市场份额最少。节段性增长主要归因于对局部产品的监管批准的增加。

- 例如,在2022年5月,美国FDA批准了皮肤的Vtama(Tapinarof)局部乳霜用于治疗斑块牛皮癣。

通过分配渠道分析

由于对牛皮癣药物的需求增加,医院药房细分市场通过该渠道增加

按分销渠道,市场分为医院药房,零售药店和在线药房。

医院药房细分市场在2024年持有最大的市场份额,预计在整个预测期内将获得重大复合年增长率。该细分市场的生长主要是由于牛皮癣治疗的住院时间增加。

- 例如,根据皮肤病学顾问在2021年9月提供的数据,牛皮癣的主要或继发性诊断的医院入院发生率为2018年每10万人52人

此外,零售药店细分市场在2024年在市场上占有相当大的份额。越来越多的患者偏爱在零售药店采购处方药补充剂是负责该细分市场增长的因素之一。

此外,在线药房领域在2024年占有最小的市场份额。该细分市场的增长主要归因于购买处方药的便利性,轻松获得更广泛的治疗剂以及易于交付。

国家见解

按国家,市场分叉到美国和加拿大。

美国在2024年拥有最大的牛皮癣治疗市场份额,收入为187.4亿美元。由于新的牛皮癣药物的开发,预计美国市场将在整个预测期间会显着增长,再加上对牛皮癣药物的监管批准的日益增长。

- 例如,2021年6月,诺华AG宣布已获得美国FDA批准Cosentyx,目的是治疗儿童中度至重度斑块牛皮癣。这有助于该公司增强其在全球范围内的客户群。

[UQQHH6UY1V]

此外,据估计,在整个预测期间,加拿大市场将看到显着增长。加拿大这个市场的增长很大程度上是由于对牛皮癣药物的监管批准的增加。

- 例如,2022年2月,加拿大UCB加拿大公司宣布其产品Bimzelx(Bimekizumab注射)被加拿大卫生部批准用于治疗严重的斑块牛皮癣。

关键行业参与者

Abbvie Inc.持有关注新产品开发的最大份额

Abbvie Inc.于2024年在北美牛皮癣治疗市场中占据了最高位置,该市场由Janssen Pharmaceutical(J&J)和Amgen Inc. Abbvie强调诸如收购与合作伙伴关系和新产品开发等策略的重点增强了整个北美的市场地位。结合到这一点,对牛皮癣产品的监管批准越来越多,使该公司能够在市场上保持领先地位。

- 例如,在2022年1月,Abbvie,Inc。获得了美国FDA批准其药物Skyrizi(Risankizumab-Rzaa),用于治疗银屑病关节炎。

此外,其他在市场上运营的参与者,例如辉瑞公司,默克公司(Merck&Co.,Inc。)和Leo Pharma A/S,专注于为牛皮癣治疗的新生物制剂推出新生物学。这有望导致其产品组合在市场上的扩展。

- 2023年7月,Leo Pharma A/S与X-Chem,Inc。达成了一项研究合作和许可协议,目的是发现和开发包括牛皮癣在内的皮肤病学适应症的新型治疗方法。

北美顶级牛皮癣治疗公司清单:

- Abbvie,Inc。(美国)

- 诺华AG(瑞士)

- Johnson&Johnson Services,Inc。(美国)

- 辉瑞公司 (我们。)

- Leo Pharma A/S(丹麦)

- 默克公司(我们。)

- Amgen Inc.(美国)

- 伊利礼来公司(美国)

- Evelo Biosciences,Inc。(美国)

关键行业发展:

- 2024年1月 - Johnson&Johnson Services,Inc。完成了Tremfya(Guselkumab)的3B相可见研究,评估了其在严重的头皮牛皮癣治疗方面的疗效。这项研究的结果在2024年的毛伊岛Derm Hawaii会议上提出。

- 2023年10月 - 辉瑞公司宣布,美国FDA批准了Abrilada(Adalimumab-Afzb)为可互换生物仿制药牛皮癣治疗的Humira。

- 2023年7月 - Abbvie,Inc。宣布其药物Skyrizi(Risankizumab)在4阶段的正面研究中对治疗斑块牛皮癣的治疗表现出令人鼓舞的结果。

- 2021年12月 - Amgen Inc.宣布了Otezla第三阶段临床研究的阳性临床结果,该研究对中度至重度斑块牛皮癣的治疗进行了评估。

- 2020年7月 - Johnson&Johnson Services,Inc。宣布已获得美国FDA批准的“ Stelara”药物,以治疗6-11岁儿童中轻度至中度斑块牛皮癣。

报告覆盖范围

北美牛皮癣治疗市场分析报告提供了对北美市场动态的全面分析。除此之外,它还提供了与COVID-19对市场的影响有关的见解。此外,报告中提出的关键景点是主要参与者的管道分析,主要国家,主要合并,收购,合伙企业和公司资料中牛皮癣的流行。该报告还提供了市场的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

单元 |

价值(十亿美元) |

|

增长率 |

从2025-2032的复合年增长率为10.0% |

|

分割 |

按毒品类

|

|

按类型

|

|

|

通过行政路线

|

|

|

按分配渠道

|

|

|

按国家

|

常见问题

财富业务洞察力说,北美市场在2024年为203.2亿美元,预计到2032年将达到425.9亿美元。

在预测期内,市场计划以10.0%的复合年增长率展现出稳定的增长。

2024年,市场价值为187.4亿美元。

根据类型,斑块牛皮癣细分市场于2024年领导了市场。

牛皮癣的患病率不断增长,并增加了针对研发活动的资金计划,这是促进市场增长的一些因素。

Abbvie Inc.,Johnson&Johnson Services,Inc。,Amgen Inc.和Novartis AG是市场上的主要参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 113

相关报道