光波长服务市场规模、份额和行业分析,按传输速率(小于 100 G、100 G - 200 G、201 G - 400 G 和 401 G - 800 G)、按配置类型(以太网、透明同步帧和光传输网络)、按属性(城域、长途和短程)、按行业(BFSI、医疗保健与生命科学、IT 与电信、制造业、零售和电子商务、政府等)以及区域预测,2026-2034 年

光波长服务市场规模

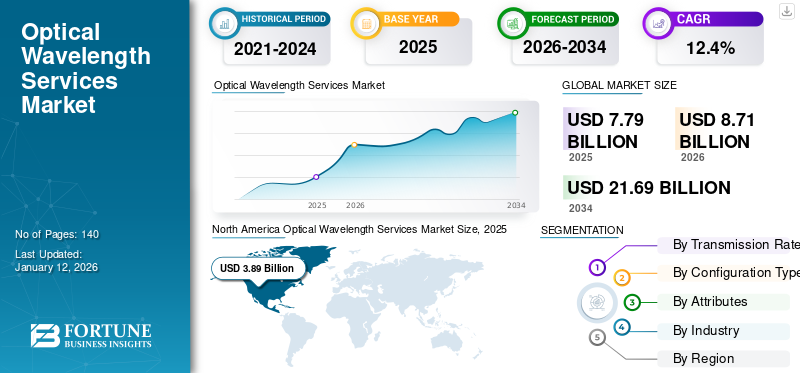

2025年全球光波长服务市场规模为77.9亿美元,预计2026年将达到87.1亿美元,到2034年将达到216.9亿美元,预测期内复合年增长率为12.01%。 北美在光波长服务市场占据主导地位,2025年市场份额为45.44%。

光波长服务是一种完全托管的私人传送服务,提供高达 400 Gbps 的高带宽网络连接。波长服务使用密集波分复用(DWDM)等光纤复用技术来支持大量时间敏感数据的超低延迟安全传输。近年来,光传输技术取得了长足的进步,带动了超高速宽带网络的发展。然而,即使有了超高速网络,对高带宽的需求仍然不断增长。为了以可承受的成本满足高速和高带宽的需求,光波长服务提供商越来越注重开发可增加网络容量的新技术。

市场增长主要归因于数据中心的扩张、采用更多云计算、5G技术的推出以及组织对数字化转型的日益关注。根据“谷歌云品牌脉搏调查”,41.4% 的全球科技和商业领袖专注于增加云服务支出。企业采用基于云的服务需要安全和高速的连接。因此,为了满足高速数据中心连接需求,企业越来越多地将光波长服务作为理想的解决方案。

由于远程工作和在线教育趋势的增加,COVID-19 大流行显着加速了全球互联网流量。因此,对远程工作应用程序、语音、流媒体、视频点播和教育资源的需求增加。此外,许多远程工作应用程序提供商与光波长服务提供商合作,以确保高质量的网络可用性。

主要光波长服务提供商越来越多地推出高带宽服务,以满足企业不断增长的带宽需求。例如,

- 2023 年 3 月,跨国技术和通信公司 Lumen Technologies 宣布在整个欧洲推出 400 Gbps 波长网络,供需要数据中心和公共云之间高带宽连接的政府机构和企业使用。

下载免费样品 了解更多关于本报告的信息。

光波长服务市场趋势

密集波分复用 (DWDM) 系统的进步有助于市场增长

DWDM 技术的快速进步扩大了市场的增长。 DWDM 技术正在日益改变数据长距离有效传输的方式。目前,DWDM 系统可在单股光纤电缆上支持多达 96 个通道,每个通道每波长承载 100 Gbps。持续的进步可实现更快的速度,例如每波长 400 Gbps。 DWDM可以在长距离传输中以最小的失真传输语音、文本和视频等各种类型的数据。 DWDM 技术中的相干检测提高了网络的数据速率和效率。

DWDM 使用光放大器放大整个 DWDM 频谱并克服长时间的回火和光纤损耗,从而实现长距离传输。例如,

- 2023年12月,富士通有限公司与KDDI Research合作开发了使用光纤的大容量多频带波长复用传输技术。该技术利用多波段放大和批量波长转换技术,能够将波段传输到其他波段。

此外,机器学习(ML)和人工智能算法等技术的进步预计将通过计算网络拥塞、优化路由和实时检测潜在故障来提高网络可靠性。人工智能的采用通过故障检测和优化日益复杂的系统来提高网络可用性。它还可以通过及时恢复来帮助组织制定新的服务定义,并为关键波长提供最大的可用性。

下载免费样品 了解更多关于本报告的信息。

光波长服务市场增长因素

扩展数据中心以推动市场增长

随着 BFSI、医疗保健、政府和教育等行业越来越以数据和云为中心,预计数据中心行业将快速扩张。预计这将在预测期内推动光波长服务的需求。据 Cloudscene 统计,仅在美国就有超过 5,300 个数据中心。光波长服务非常适合数据中心的备份和恢复。它还可以实现高效的数据中心互连,以实现实时数据处理和云连接。在即将到来的未来,物联网(IoT)技术的快速进步,人工智能(AI)和自动驾驶汽车 (AV) 预计将进一步增加对这些服务的需求。

制约因素

数据安全问题和有限的地理覆盖范围阻碍了市场增长

波长业务传输的数据涉及敏感信息。因此,数据隐私和安全性成为预计限制市场增长的主要挑战之一。此外,有限的地理覆盖范围也对广泛采用构成了重大挑战。光波长服务通常在城域和高需求区域提供。

光波长服务市场细分分析

按传输速率分析

媒体消费的增加将推动 10 Gbps 以下的市场增长

根据传输速率,市场分为100G以下、100G-200G、201G-400G、401G-800G。

2026年100G-200G占据多数- 35.00%

401 G – 800 G 2025 年复合年增长率最高 - 16.90%

在预测期内,低于 10 Gbps 的光波长服务预计将占据最大的市场份额。家庭网络中通常使用低于 10 Gbps 的带宽来执行各种应用,包括网页浏览、远程工作和虚拟会议。智能手机用户越来越依赖低于 10 Gbps 的带宽来使用社交媒体、视频流和在线游戏。

此外,由于支持更高数据速率(如 100 Gbps、400 Gbps 和 800 Gbps)的 DWDM 技术不断进步,预计超过 100 Gbps 的复合年增长率将在预测期内达到最高。

按配置类型分析

对高速数据传输的需求不断增长,推动以太网市场增长

根据配置类型,市场分为以太网、透明同步帧和光传输网络。

预计到 2026 年,以太网细分市场将占总市场份额的 57.37%。以太网波长服务通常用于数据中心互连 (DCI)、企业连接以及电信领域,以满足日益增长的高速数据传输需求。以太网支持多种传输速率,包括1 Gbps、10 Gbps、100 Gbps以及超过100 Gbps,使其适合各种应用。

此外,光传输网络预计将占据最大的市场份额,并预计在预测期内(2025-2032年)将以最高14.00%的复合年增长率增长。光传输网络 (OTN) 是一种传输、复用、交换、监控和管理维护客户端信号的光通道的技术。 OTN 技术因其一系列优势而在全球得到越来越多的部署,包括增强的服务级别协议 (SLA) 和通过前向纠错 (FEC) 扩展覆盖范围。

按属性分析

城市地区对高容量和低延迟网络的需求不断增加,以增加城域波长服务的采用

根据属性,市场分为城域、长途和短途。

城域波长服务预计到 2026 年将占据 57.37% 的市场份额。城域波长服务用于大都市区或城市内的数据中心连接以及业务连接。城域波长服务提供高带宽连接,使企业能够满足各种数据密集型应用日益增长的带宽需求。此外,城域波长提供低延迟连接,使其适合高性能计算 (HPC) 以及金融交易。

此外,由于开发连接城市、国家或地区以进行低延迟数据交换的高容量网络的重要性日益增加,在预测期内(2025-2032年),长途波长服务将以最高13.90%的复合年增长率增长。

按行业分析

BFSI 行业越来越多的云采用推动市场增长

根据行业,市场分为 BFSI、医疗保健和生命科学、IT 和电信、制造、零售和电子商务、政府等。

BFSI 细分市场预计在预测期内(2025-2032 年)复合年增长率最高为 14.20%。由于数字化程度的提高,BFSI 行业正在快速扩张。 BFSI 行业越来越多地采用云连接来实时处理大量数据并改善决策、灾难恢复和客户体验。此外,低延迟连接对于金融交易避免数据传输延迟至关重要。因此,越来越多的金融机构正在采用波长服务来实现快速、可靠的数据传输。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于通过高带宽和低延迟网络连接数据中心和企业的重要性日益增加,预计到 2026 年,IT 和电信领域将占据 44.75% 的主导市场份额。此外,公共、私有和混合多云环境的快速迁移正在推动公司采用波长作为其网络基础设施的一部分,以实现 IT 基础设施之间的云连接。先进技术的出现,例如 物联网 (IoT)5G进一步增加了对波长服务的需求。

区域见解

从地域上来看,市场份额分为五个主要区域,包括北美、南美、欧洲、中东和非洲以及亚太地区。它们被进一步分类为国家。

North America Optical Wavelength Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场在2025年创造了35.4亿美元,占全球市场格局的45.49%,由于主要参与者的存在、云计算采用的增加、数字化的快速发展和技术的发展,预计到2026年将达到38.9亿美元。美国凭借大量数据中心的存在,在北美地区保持着领先地位。该地区主要参与者的收购、合作和伙伴关系有助于该地区的市场增长。例如,

- 2021 年 4 月,电信公司加拿大贝尔推出了商用 400G 波长服务,为云和数据中心提供商提供高速连接。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

由于印度、韩国、中国和新加坡等全球增长最快的经济体的存在,2025年亚太地区的市场规模为15.7亿美元,占全球市场份额的20.16%,预计到2026年将达到18亿美元。预计到 2026 年,中国的市场价值将达到 6.2 亿美元。该地区的增长还包括数据中心扩张、智能手机用户和数据消耗增加、云采用率不断提高以及对云计算的投资增加。 5G基础设施。预计到 2026 年,印度的价值将达到 4.6 亿美元,而日本同年的价值预计将达到 1.8 亿美元。

欧洲

2025年,欧洲占全球市场的23.39%,估值为18.2亿美元,预计2026年将达到20.6亿美元。英国市场正在增长,预计2026年估值为0.46亿美元。这一增长是由高质量数字基础设施的可用性以及该地区对高容量和低延迟连接不断增长的需求推动的。此外,预计不断增长的数字化转型也将在预测时间内推动市场增长。到 2026 年,德国的价值预计为 4.2 亿美元,法国的价值预计为 2.4 亿美元。

南美洲

南美洲是第四大市场,2025年估值将达到4.7亿美元。该地区中小企业的不断增长和云计算的扩张正在推动市场增长。由于高速带宽需求的增加,预计巴西将主导该地区市场。

拉丁美洲、中东和非洲

2025年,中东和非洲占据全球市场4.96%的份额,估值达到3.9亿美元,预计2026年将增长至4.4亿美元。随着许多主要参与者进入该地区市场,中东和非洲(MEA)地区呈现显着增长。海湾合作委员会市场预计将在 2025 年获得价值 1.6 亿美元的市场份额。2025 年拉丁美洲为全球市场贡献约 4.7 亿美元,占 6.01% 份额,预计 2026 年将达到 5.2 亿美元。

主要行业参与者

主要参与者专注于通过持续发展巩固其市场地位

全球市场由 Lumen Technologies、Zayo Group LLC.、诺基亚公司、Verizon、AT&T、Colt Technology Services Group Limited、Crown Castle、Comcast Corporation、Telstra、TDS Te communications LLC 等领先企业进行整合。这些主要参与者正在通过合并、收购、产品发布、合作和伙伴关系等战略来扩大业务。例如,

- 2023 年 5 月,澳大利亚电信和技术公司 Telstra 推出批发 400 Gbps 波长服务,以满足企业不断增长的带宽需求。这些服务在悉尼、墨尔本、阿德莱德、堪培拉和布里斯班之间的航线上提供。

顶级光波长服务公司名单:

- 流明科技(美国)

- Zayo 集团有限责任公司。(我们。)

- 诺基亚公司 (芬兰)

- 威瑞森公司(我们。)

- 柯尔特科技服务集团有限公司(英国。)

- 皇冠城堡(美国)

- 康卡斯特公司(美国)

- AT&T(美国)

- 澳洲电信(澳大利亚)

- TDS 电信有限责任公司(美国)

主要行业发展:

- 2024 年 1 月:Zayo 完成了一项现场试验,展示了使用诺基亚光子服务引擎光学器件在北美的单波长 800 Gbps 传输速度。该公司将继续对其光网络进行投资,以支持新的 400 和 800GE 服务。

- 2023 年 6 月:Lumen 与微软和谷歌合作推出了 ExaSwitch,这是一种将微软和谷歌的数据中心、站点和中央办公室连接到该平台的平台服务。 ExaSwitch可以在400G传输中设置,在100G传输中可以按需消耗,并且网络之间的流量互不干扰。

- 2023 年 1 月:跨国技术和通信公司 Lumen Technologies 在美国推出了 400 Gbps 波长服务,以满足数据中心和公共云之间对高带宽互连不断增长的需求。

- 2022 年 3 月:带宽基础设施解决方案提供商 Zayo Group LLC 和光网络系统制造商 Infinera Corporation 完成了 800G 光波长的商用网络。

- 2021 年 10 月:美国国家安全和技术公司Peraton使用Ciena的waveserver 5平台部署了800G波长服务。此部署使 Peraton 能够以 400 Gbps 的速度传输数据。

报告范围

定制请求 获取广泛的市场洞察。

市场研究报告提供了对市场的定性和定量见解,并对市场中所有可能细分市场的规模和增长率进行了详细分析。它还对市场动态、新兴趋势和竞争格局进行了详尽的分析。该报告还提供了关键见解,例如特定细分市场中自动化的实施情况、合作伙伴关系、合并、融资、收购等最新行业发展以及主要行业趋势。这种详细的分析提供了对市场及其增长和发展潜力的全面看法。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.01% |

|

单元 |

价值(十亿美元) |

|

分割 |

按传输速率

按配置类型

按属性

按行业分类

经过 地区

|

|

报告中介绍的公司 |

皇冠城堡(美国) 威瑞森通讯公司(美国) 流明科技(美国) 柯尔特技术服务集团有限公司(英国) 特许通讯(美国) AT&T 知识产权(美国) 电话和数据系统公司(美国) Zayo Group, LLC(美国) 康卡斯特公司(美国) 澳洲电信集团有限公司(澳大利亚) Ciena 公司(美国) |

常见问题

预计到 2034 年,市场估值将达到 216.9 亿美元。

2025年,市场估值为77.9亿美元。

预计该市场在预测期内的复合年增长率为 12.01%。

从传输速率来看,到 2025 年,100 G - 200 G 段将引领市场。

越来越多地采用 5G 和新兴技术来促进市场增长

Crown Castle、Verizon Communications Inc.、Lumen Technologies、Colt Technology Services Group Limited、Charter Communications、AT&T Intellectual Property、Telephone and Data Systems, Inc.、Zayo Group, LLC、Comcast Corporation、Telstra Group Limited、Ciena Corporation 是市场上的顶级参与者。

2025 年,北美占据最大的市场份额。

按行业划分,BFSI 领域预计在预测期内将创下最高复合年增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。