PC 游戏市场规模、份额和行业分析,按游戏类型(射击、动作、体育、角色扮演等)、收入模式(游戏内购买、游戏购买和广告)、平台(在线和离线)、最终用户(男性和女性)以及区域预测,2026-2034 年

主要市场见解

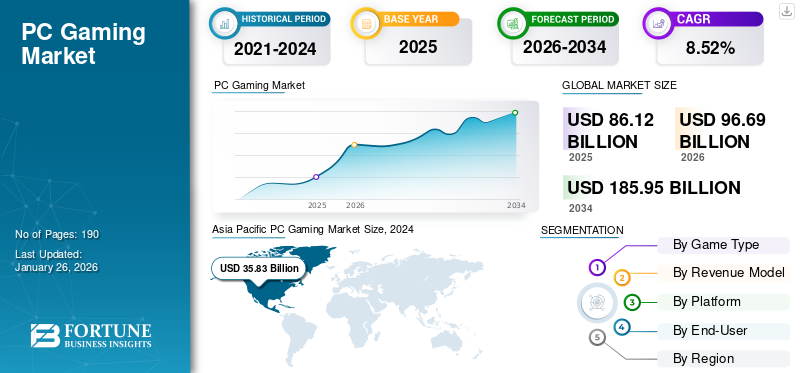

全球PC游戏市场规模以美元计价86.12到 2025 年将达到 10 亿美元,预计将增长96.692026 年 10 亿美元185.95到 2034 年将达到 10 亿美元,复合年增长率为8.52% 在预测期内。 2024 年,亚太地区以 46.7% 的市场份额主导 PC 游戏市场。

由于 PC 游戏比手机、平板电脑或基于游戏机的游戏拥有强大的处理技术和更好的图形,因此越来越受到新手游戏玩家的欢迎。越来越多的休闲和硬核 PC 游戏玩家购买更新的游戏订阅服务来展示他们的游戏性能,推动了全球市场的增长。此外,持续推出由AI打造的笔记本游戏,混合现实以及美国艺电公司、微软公司、索尼集团公司、腾讯控股有限公司和任天堂有限公司等领先厂商的创新图形设计技术加速了全球笔记本电脑游戏的销售。

- 以下为 2023 年各代人在 PC 游戏平台上玩游戏的美国玩家(8 岁以上)的百分比(娱乐软件报告“2024 年基本事实”):

- 阿尔法/Z 世代 – 54%

- 千禧一代——48%

- X 一代 – 39%

- 婴儿潮一代/沉默者 – 43%

- 亚太地区 PC 游戏市场从 2023 年的 316.9 亿美元增长到 2024 年的 358.3 亿美元。

下载免费样品 了解更多关于本报告的信息。

PC 游戏市场要点

- 2025年市场规模:861.2亿美元

- 2026年市场规模:966.9亿美元

- 2034 年预测市场规模:1859.5 亿美元

- 复合年增长率:2026-2034 年 8.52%

- 2024 年,亚太地区以 46.70% 的份额占据市场主导地位。

- 2025 年,游戏内购占据了领先的市场份额。

- 2025 年,离线游戏下载占据主要市场份额。

北美

得益于游戏 PC 的强劲采用和游戏内容支出的支持,北美在 2024 年创下第二大市场份额。

欧洲

受云游戏和在线游戏服务需求不断增长的推动,欧洲在 2024 年占据第三大市场份额。

亚太地区

2024年,亚太地区占据46.70%的份额,创造了358.3亿美元的收入。该地区预计复合年增长率为 10.13%。

我们。

游戏 PC 的强劲采用以及可下载内容和微交易的支出继续支持市场增长。

日本

不断增长的游戏订阅量、游戏内购买量以及庞大的 PC 游戏社区正在推动市场扩张。

阅读更多

电脑游戏 市场趋势

具有互动功能的跨平台游戏的兴起创造了新的市场增长途径

跨平台的出现赌博使用户能够通过笔记本电脑获得统一且包容的控制台和移动游戏体验。越来越多的公司为用户提供跨平台游戏体验,在全球范围内创造了新的市场增长途径。此外,越来越多的消费者购买具有实时交互、增强图形和其他创新功能的跨平台在线游戏,有利于全球服务收入。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

游戏笔记本电脑渗透率上升推动市场增长

对具有专用 RAM 空间、冷却系统和 GPU 的游戏笔记本电脑和台式机的需求不断增长,加上越来越受欢迎电子竞技锦标赛、赞助和流媒体平台游戏(包括 Twitch、Facebook 游戏、YouTube 游戏等)加速了全球 PC 游戏市场的增长。此外,支持娱乐性 PC 视频游戏体验的高性能处理器和图形技术开发的进步也使得服务收入猛增。

- 2022财年,全球笔记本电脑品牌惠普在印度的游戏PC出货量翻了一番,从2021年的13万台达到28万台。

市场限制

游戏订阅和游戏购买成本上升抑制市场增长

游戏内订阅和游戏购买成本较高,限制了中等收入游戏玩家的需求。此外,PC视频游戏外设(包括耳机、操纵杆、游戏手柄、键盘、鼠标等)价格上涨,阻碍了全球消费者游戏服务支出。此外,由于玩高强度图形游戏的时间超过规定限制而导致的游戏成瘾现象限制了许多国家的需求。

市场机会

云游戏和游戏流媒体的进步有利于市场增长

云游戏平台的兴起使用户无需使用硬件或游戏外围设备即可玩高端游戏,这为基于云的 PC 视频游戏行业创造了新的机会。此外,一致的娱乐公司将人工智能与机器学习PC 视频游戏解决方案中的功能使游戏玩家能够预测竞争对手玩家在多人游戏环境中的行为,从而创造新的 PC 游戏市场增长前景。

细分分析

按游戏类型

玩家购买射击游戏的支出增加,导致射击游戏领域引领市场

基于各种游戏类型,PC游戏市场分析包括射击游戏、动作游戏、体育游戏、角色扮演游戏等。

大量游戏玩家在玩多种射击游戏(包括《PUBG》、《使命召唤》、《堡垒之夜》等)时会在游戏内购买上花费,导致射击游戏细分市场将在 2025 年占据全球 PC 游戏市场的大部分份额。

- 与 2023 年相比,EPIC Games 旗下的 Fortnite Creative 和 UEFN 的平均每日玩家数量在 2024 年增加了 15%。

此外,竞技游戏的日益普及,要求多人射击游戏中玩家的动作和动作达到专业级的精确度,这也加速了射击游戏领域的收入增长。

其他部分涵盖了各种游戏类型的分析,包括冒险、赛车、格斗、策略等。扩大游戏玩家在社交媒体渠道上花费多款游戏以展示他们的游戏技能的需求,导致其他细分市场在 2025 年至 2032 年的预测期内经历最快的增长。

按收入模式

由于大量玩家在游戏内功能上支出,游戏内购买部分引领市场

全球市场按收入模式分为游戏内购买、游戏购买和广告。

游戏内购细分市场将在 2025 年占据全球领先的市场份额。该细分市场预计在 2025 年至 2032 年的预测期内将以最快的速度增长。游戏公司根据用户的行为和心理反应提供互动游戏体验,以刺激游戏玩家进行游戏内购买。游戏内购买使用户能够解锁更具冒险性的游戏关卡并表达他们的游戏技能。大量游戏玩家在游戏内购买上的支出导致该细分市场在 2024 年占据了主要市场份额。在线游戏在 2025 年至 2032 年的预测期内,长时间玩游戏的订阅量将在游戏内购买部分以最快的速度飙升。

按平台

为了避免游戏升级中断,对线下游戏的更高偏好导致线下细分市场领先

基于该平台,全球市场分为线上和线下。

游戏玩家花钱购买离线游戏安装,是为了避免在线游戏中游戏升级的中断和断网问题。消费者在离线游戏下载上的支出增加,导致离线游戏在 2025 年占据主要市场份额。

云游戏应用程序和在线游戏平台的日益普及为用户提供增强的游戏体验,在 2025 年至 2032 年的预测期内以最快的速度加速在线细分市场的发展。

按最终用户

较高级男性对游戏活动的倾向导致男性细分市场处于领先地位

根据最终用户,市场分为男性和女性。

较高的男性对室内 PC 视频游戏的偏好导致男性细分市场在 2025 年占据主要市场份额。此外,专为男性设计的游戏的可用性更大,导致男性细分市场产生大量 PC 游戏销售收入。

越来越多的女性消费者在社交媒体平台上表达自己的游戏技能,加速了女性细分市场的增长。

PC 游戏市场区域展望

市场按地理位置分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific PC Gaming Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区以 46.70% 的份额主导全球市场。 2024年该地区的收入为358.3亿美元。预计在2025-2032年的预测期内,该地区的市场将以10.13%的最快速度增长。 PC/桌面游戏玩家在游戏订阅计划和游戏内购买上的支出增加,导致中国、日本和东南亚产生了大量的服务收入。印度和中国不断增长的在线游戏玩家数量以及他们购买的游戏台式机加速了这些国家的市场增长。政府在吸引娱乐业投资方面的财政援助支持了该地区许多国家的进一步市场发展。

- 例如,2021年10月,印度政府扩大了PLI激励计划,吸引印度游戏行业游戏设备制造商投资4.3778亿美元。

北美

2024 年,北美地区的全球市场份额位居第二。游戏 PC 在加拿大和美国的普及率很高,为该地区消费者购买游戏带来了可观的收入。此外,主要参与者推出的新游戏阵容强大,增加了付费下载内容和微交易的销售额,有利于北美市场的增长。

- 2022 年,Epic Game 商店发布了 1,100 款游戏。按玩家支出排名最高的游戏是 Epic 的《堡垒之夜》、《原神》和 EA Sports FC 24。

欧洲

2024年,欧洲地区在全球电脑游戏市场份额中排名第三。对电脑游戏在线服务的更高需求,允许消费者在线竞争和访问云服务,为西欧地区的服务带来了可观的收入。此外,进行游戏内购买的电脑游戏玩家数量不断增加,推动了西欧和中欧地区的市场增长。

世界其他地区

不断增长的室内游戏休闲趋势以及涵盖电脑游戏竞赛的社交媒体渠道的日益渗透和更新的见解增加了游戏玩家的数量,推动了巴西、沙特阿拉伯和阿联酋的市场增长。互联网普及率不断提高,可访问性不断提高游戏笔记本电脑支持南部非洲地区的服务收入增长。

竞争格局

主要行业参与者

主要玩家持续发布 PC 游戏让他们主宰全球市场

全球市场主要集中在艺电公司、微软公司和索尼集团公司等公司,这些公司始终专注于发布多平台游戏产品,以提高其在全球游戏行业的业务影响力。

- 例如,2025 年,艺电公司 (Electronic Arts, Inc.) 宣布将 UEFA 许可延期多年,并为亚洲、俄罗斯、波兰和土耳其玩家推出独家 PC 免费下载 FIFA Online 4 游戏。

主要 PC 游戏公司简介

- 微软公司(美国)

- 任天堂有限公司(日本)

- Rovio 娱乐公司(芬兰)

- 英伟达公司(美国)

- 阀门公司(美国)

- 艺电公司(我们。)

- 索尼集团公司(日本)

- 万代南梦宫控股公司(日本)

- 腾讯控股有限公司(中国)

- 动视暴雪公司(我们。)

主要行业发展

- 2025 年 3 月:Plug In Digital,全球视频游戏发行商和分销商收购了视频游戏开发工作室公司 PixelRatio,以扩大其在欧洲的 PC 游戏业务。

- 2025 年 3 月:全球视频游戏商务公司 Xsolla 宣布更新由新的 Amazon GameLift AWS Streams 提供支持的 Xsolla 云游戏解决方案,让游戏开发者能够为远程游戏玩家提供高质量的 PC 和移动游戏体验。

- 2025 年 2 月:Take-Two-Interactive 与其子公司 Rockstar Games 一起推出了 PC 平台的 GTA 6。

- 2023 年 2 月:Anzu 宣布与 Livewire 建立独家合作伙伴关系,以扩大其游戏内广告收入业务,涵盖移动设备、PC 和游戏机上的不同游戏。

- 2022 年 1 月:微软公司收购了全球电脑游戏品牌动视暴雪,以加速其在电脑和游戏机以及云游戏领域的业务。

报告范围

全球电脑游戏市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括有关市场动态和 PC/主机游戏趋势的详细信息,预计将在预测期内推动市场发展。此外,它还提供有关关键行业发展、新产品发布以及合作伙伴关系、并购的详细信息。它涵盖了详细的竞争格局,以及有关市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率8.52%2026年至2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按游戏类型

|

|

按收入模式

|

|

|

按平台

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 861.2 亿美元,预计到 2034 年将达到 1859.5 亿美元。

2024年,市场价值为358.3亿美元。

预计 2026 年至 2034 年预测期内,全球市场将以 8.52% 的复合年增长率增长。

射击游戏细分市场在游戏类型方面处于领先地位。

游戏笔记本电脑渗透率的不断上升正在提高全球电脑游戏服务的收入,从而推动市场增长。

美国艺电公司、微软公司和索尼集团公司是市场上的顶级参与者。

2024 年,亚太地区以 46.7% 的市场份额主导 PC 游戏市场。

云游戏和游戏流媒体的进步是有利于市场增长的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。