塑料包装市场规模、份额和行业分析,按材料(聚乙烯[高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)]、聚丙烯(PP)、聚对苯二甲酸乙二醇酯(PET)、聚氯乙烯(PVC)、聚苯乙烯(PS)和生物塑料)、按产品类型(硬质塑料[瓶子和罐子、容器、托盘和托盘、中型散货箱和桶、盖子和托盘]瓶盖]和软塑料[袋子、小袋和小袋、薄膜和层压材料、胶带和标签、管材]),按最终用途行业(食品和饮料、医疗保健、家庭护理和个人护理、工业、电子商务)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

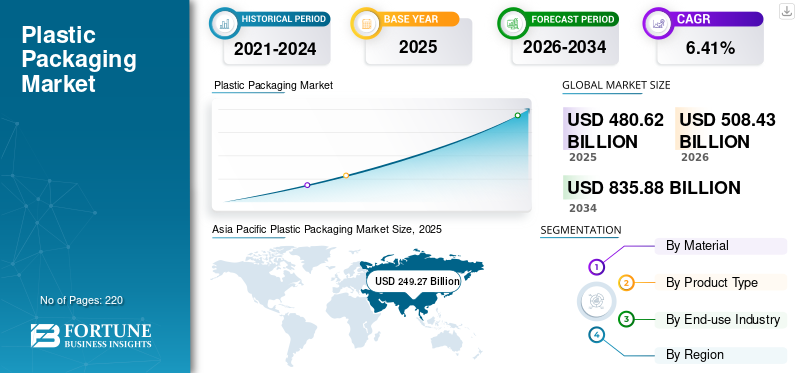

2025年全球塑料包装市场价值为4806.2亿美元,预计将从2026年的5084.3亿美元增长到2034年的8358.8亿美元,预测期内复合年增长率为6.41%。 2025年,亚太地区以51.86%的份额主导全球市场。

此外,美国塑料包装市场有望大幅增长,预计到 2032 年将达到 1150.5 亿美元。这一增长是由食品和饮料、医疗保健和电子商务等各个行业对轻质、耐用和可持续包装解决方案的需求不断增长推动的。亚太地区在塑料包装市场占据主导地位,2023年市场份额为51.16%。

塑料包装通常比玻璃或金属等替代材料更便宜。成本优势使其对寻求最小化包装费用的制造商具有吸引力。塑料具有卓越的耐化学性、防潮性和物理冲击性,有助于在储存和运输过程中保持产品的质量和完整性,从而刺激全球市场的需求。耐用性、刚性和所需的灵活性在食品、个人护理、家庭护理和制药等行业特别有价值。此外,塑料可以模制成各种形状和尺寸,为包装设计提供了灵活性。这种多功能性允许定制包装解决方案满足特定的产品需求和消费者偏好,从而促进该市场的增长。

在 COVID-19 大流行期间,对一次性塑料包装的需求有所增加,特别是在医疗保健领域(例如个人防护装备、医疗设备包装)和食品配送服务(例如外卖容器、在线杂货订单包装)。这种激增是由卫生问题和向非接触式交付的转变推动的,导致对塑料包装的需求不断增长。此外,许多非必需行业,例如汽车、化妆品和非食品零售在封锁和经济衰退期间经历了需求下降。消费者支出的下降直接影响了这些行业对塑料包装的需求并导致负增长。

下载免费样品 了解更多关于本报告的信息。

塑料包装市场要点

市场规模及预测

市场规模及预测

- 2025年市场规模:5084.3亿美元

- 2026年市场规模:8358.8亿美元

- 2034 年预测市场规模:2026-2034 年增长 6.41%

- 复合年增长率:4806.2亿美元

市场份额

市场份额

- 聚乙烯(PE)是市场的主导部分,到2026年将占市场份额的39.37%。

- 预计到 2026 年,硬质塑料领域将以 63.82% 的份额占据市场主导地位。

- 预计到2026年,食品和饮料领域将占据55.37%的份额。

主要区域亮点

主要区域亮点

北美

2025年北美市场规模达到992.2亿美元,占市场总收入的20.64%,预计2026年将达到1042.3亿美元。

欧洲

2025年欧洲为全球市场贡献了约764.2亿美元,占15.90%份额,预计2026年将达到807.5亿美元。

亚太地区

2025年,亚太市场规模为2492.7亿美元,占全球需求的51.86%,预计2026年将增长至2654.9亿美元。

我们。

在医疗保健、食品饮料和电子商务行业强劲需求的支持下,到 2032 年,该市场预计将达到 1150.5 亿美元。

中国

由于其作为全球最大塑料生产国的地位以及对包装商品的强劲国内和出口需求的推动,该市场预计到 2026 年将达到 1344.5 亿美元。

阅读更多

全球塑料包装市场概览及关键指标

市场规模及预测:

- 2025 年市场规模:4806.2 亿美元

- 2026 年市场规模:5084.3 亿美元

- 2034 年预测市场规模:8358.8 亿美元

- 复合年增长率:2026-2034 年 6.41%

市场份额:

- 2025年,亚太地区以51.86%的份额引领全球塑料包装市场,2025年价值为2492.7亿美元,预计到2026年将达到2654.9亿美元。这一增长是由可支配收入增加、生活方式改变以及包装食品和饮料消费增加推动的。中国作为世界上最大的塑料生产国的地位以及印度、中国和日本的肉类、家禽和农产品出口不断增长正在推动区域扩张。

- 从材料来看,聚乙烯 (PE) 因其耐用性、经济性、轻质特性和高可回收性而在 2023 年占据市场主导地位。其次是聚丙烯 (PP),以其优异的耐油性和耐化学品性而闻名,使其成为食品、药品和化学品包装的理想选择。

- 按产品类型划分,硬质塑料包装在强度、耐用性和产品可视性优势的推动下,将在 2023 年引领市场,这对于食品、饮料和个人护理行业来说非常重要。柔性塑料是第二大细分市场,因其成本效益、轻量化设计以及在零食、饮料和药品等应用中的多功能性而受到赞赏。

- 按最终用途行业划分,食品和饮料在保存、安全和卫生方面的需求的支撑下,到 2023 年将占据最大的塑料包装市场份额,达到 54.03%。由于慢性病的增加、老年人口的增加以及无菌包装的高标准,医疗保健领域排名第二。

主要国家亮点:

- 美国:在医疗保健、食品饮料和电子商务领域强劲需求的支持下,预计到 2032 年,市场规模将达到 1150.5 亿美元。

- 中国:作为全球最大的塑料生产国,中国凭借强劲的内需和出口贸易量巩固了亚太地区的领导地位。

- 德国:在环境法规日益严格的情况下,欧洲对生物塑料和可持续包装创新的关注支持了市场的适度增长。

- 巴西和墨西哥:在不断扩大的在线食品配送服务和蓬勃发展的电子商务行业的推动下,拉丁美洲正在强劲增长。

- 阿联酋和南非:生活水平提高和城市化推动个人护理和家庭护理产品需求不断增长,推动了中东和非洲市场的增长。

塑料包装市场趋势

智能包装解决方案集成是主导市场趋势

智能包装是指集成技术以提供传统保护作用之外的附加功能的包装系统。这些技术包括指示器、传感器、RFID 标签、二维码和其他电子元件,使包装能够与客户、运输系统甚至产品本身进行交互。

智能包装可以检查运输和储存过程中的温度变化,保护易腐烂的货物处于安全状态。此类技术有助于防止腐败、最大限度地减少食品浪费并提高食品安全标准。此外,智能包装解决方案还具有身份验证功能,有助于打击假冒产品。 QR 码或 NFC 标签可以验证产品真伪,从而损害品牌声誉和消费者安全。

此外,其他智能解决方案,例如RFID标签和传感器,可以实时跟踪包装产品,提高库存管理并降低物流成本。生产商和零售商提高供应链运营的可视性,从而提高效率和响应能力。

通过智能包装塑料包装市场在食品和饮料、医疗保健、化妆品和汽车等各个最终用途行业中都在增长。随着技术的不断发展,对智能包装解决方案的需求将会蓬勃发展,并为制造商提供新的机遇。亚太地区塑料包装市场从2022年的2078亿美元增长到2023年的2206.4亿美元。

下载免费样品 了解更多关于本报告的信息。

塑料包装市场增长因素

消费者生活方式、选择和偏好的改变促进了市场增长

现代消费者的生活方式非常注重便利性和移动消费。塑料包装提供了符合这些偏好的轻质、便携且易于运输的解决方案。包括单份零食、饮料和个人护理用品在内的产品受益于塑料包装的便利性和耐用性,迎合了忙碌的城市消费者的需求。

城市化伴随着互联网普及率和电子商务采用的增加,因为塑料包装对于在运输和交付过程中保护产品非常重要。网上购物的兴起导致对安全和轻质包装解决方案的需求更高,从而促进了塑料在包装材料中的使用。不断发展的城市化和不断变化的消费者偏好影响着饮食习惯。对新鲜农产品、加工食品和饮料的需求不断增长,所有这些都受益于塑料包装的保护特性。饮料 PET 瓶和新鲜农产品托盘等包装解决方案有助于保持产品质量并延长保质期。这提供了安全性,并且保质期不受包装材料的影响。各种食品和液体产品均安全包装和运输,无任何泄漏。这导致全球市场对塑料包装材料及其包装的需求不断增加。

不同尺寸和形状的多功能性的增加正在推动市场增长

塑料包装材料如聚乙烯(PE)、聚丙烯(PP)、聚对苯二甲酸乙二醇酯(PET)和其他类型的塑料具有模压和成型为各种配置的功效。这种灵活性使制造商能够创造出满足食品某些特定要求的包装。塑料包装根据食品的不同提供灵活性和刚性的选择。例如,食品容器的尺寸和形状可以有很大变化,以适应不同的份量大小。同时,电子产品和家居用品的包装设计得精确贴合产品,以在运输过程中提供保护、美观和安全。

塑料包装在尺寸和形状上的多功能性可以优化物流和存储效率。为产品量身定制的包装可紧密贴合产品,减少运输和仓储过程中浪费的空间。这种效率通过最大限度地减少运输相关成本来降低成本和环境影响。塑料包装经过精确设计,适合其所装产品的尺寸。这种定制可以最大限度地减少集装箱、卡车和托盘内的空置或未使用的空间。通过最大限度地利用可用空间,每次运输可以运输更多的产品,减少所需的行程次数并降低运输成本,从而促进塑料包装市场的增长。

制约因素

塑料包装废物的增加正在阻碍市场

消费者偏好和企业可持续发展目标正在推动迈向更多可持续包装材料(例如纸质包装或可生物降解塑料)。这种趋势减少了对传统包装的需求并限制了市场增长。

随着包装废物,特别是传统塑料废物,在海洋和垃圾填埋场积累,增加了全球碳排放量。因此,公众和监管部门要求减少其对环境的影响越来越大。这导致了对塑料使用及其处置的更严格监管,这阻碍了市场的增长。

根据废物与资源行动计划 (WRAP),全球每年生产 1.41 亿吨塑料包装,其中约三分之一从收集系统泄漏,污染环境。塑料的生产、使用和处置每年产生约 18 亿吨碳排放。

全球监管机构正在实施法规,以尽量减少一次性塑料的使用并改善回收利用。此类法规通常对塑料包装实施限制或征税,使其与替代品相比在经济上缺乏吸引力,从而阻碍了市场的增长。

据环保局统计,2018年产生的包装容器回收率为53.9%。此外,2018 年容器和包装的燃烧量为 740 万吨(占能量回收燃烧总量的 21.5%),垃圾填埋场接收了 3050 万吨(占垃圾填埋总量的 20.9%)。

塑料包装市场细分分析

通过材料分析

包装材料的高可回收性正在推动该领域的增长

根据材料,市场分为聚乙烯(PE)[高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)]、聚丙烯(PP)、聚对苯二甲酸乙二醇酯 (PET)、聚氯乙烯 (PVC)、聚苯乙烯 (PS)、生物塑料等。聚乙烯 (PE) 是市场的主导部分,到 2026 年将占市场份额的 39.37%。PE 包装以其耐用性和强度而闻名,适合在搬运、储存和运输过程中保护产品。聚乙烯是一种用途极其广泛的材料,可以以多种形式制造,例如高密度聚乙烯 (HDPE)、低密度聚乙烯 (LDPE) 和线性低密度聚乙烯 (LLDPE)。例如,HDPE 坚硬且坚固,而 LDPE 则柔韧且可拉伸。由这种材料制成的包装重量轻,与较重的包装材料相比,可以最大限度地降低运输成本和能源消耗。此外,PE 的经济性、可用性和更高的可回收性正在促进该领域的增长。

聚丙烯是该市场的第二个主导部分。 PP 对各种油、化学品和油脂具有高耐受性,使其适合包装多种产品,包括食品、饮料、药品和化学品。它重量轻且坚固,这使其成为包装应用的理想选择,在这些应用中,强度和耐用性至关重要,而且不会显着增加重量。这一特性有助于降低运输成本和能源消耗,从而促进该领域的增长。

按产品类型分析

硬质塑料在运输过程中的阻隔性能促进了该领域的增长

根据产品类型,市场分为硬质塑料(瓶子和罐子、容器、托盘和托盘、中型散装容器和桶、盖子和封口等)和软质塑料(袋子、小袋和小袋、薄膜和层压材料、胶带和标签、管材等)。预计到 2026 年,硬质塑料市场将以 63.82% 的份额占据市场主导地位。硬质塑料(如瓶子、容器和广口瓶)具有出色的强度和耐用性。它可以在运输、储存和搬运过程中保护产品,确保内容物完好无损。此外,硬质包装可以是透明的或有色的,使消费者能够看到内部的产品。这种透明度提高了产品的可见性和货架吸引力,这对于吸引消费者的注意力和增强购买决策非常重要,从而增加客户群并促进该细分市场的增长。

柔性塑料是市场的第二个主导部分。在这两种类型的包装中,软塑料包装重量轻,与玻璃或金属等较重的包装材料相比,可最大限度地降低运输成本和能源消耗。它可以定制为不同的形状、尺寸和格式,适用于从零食和饮料到个人护理用品以及药品和防护包装的各种产品。它还可以印有充满活力的设计和品牌,增强货架吸引力,从而推动该细分市场的增长。

最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

食品和饮料行业因塑料卓越的保存性能而受益,处于领先地位

根据最终用途行业,市场分为食品和饮料、医疗保健、家庭护理和个人护理、工业、电子商务等。食品和饮料是该市场的主导细分市场,到 2023 年将占据最大的塑料包装市场份额。由于其保存和保护特性、安全性和卫生特性,食品中对该产品的高需求正在推动该细分市场的增长,加上酒类和软饮料行业对塑料包装需求的增长。预计到2026年,食品和饮料领域将占据55.37%的份额。

医疗保健是市场的第二主导领域。不断增长的老年人口和不断增加的慢性疾病正在增加医疗保健领域对塑料包装的需求。

区域见解

对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了分析。

Asia Pacific Plastic Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太市场规模为2492.7亿美元,占全球需求的51.86%,预计2026年将增长至2654.9亿美元。可支配收入的增加和人们生活方式的改变导致食品和饮料产品的消费增加,最终增加了对该产品的需求。此外,最大的塑料生产国中国的存在也是该市场增长的关键驱动力之一。水果、蔬菜、肉类贸易不断增长, 海鲜印度、中国、日本以及其他国家的家禽业也促进了该地区的增长。日本市场预计到2026年将达到347.5亿美元,中国市场预计到2026年将达到1344.5亿美元,印度市场预计到2026年将达到539.1亿美元。

北美

2025年北美市场规模达到992.2亿美元,占市场总收入的20.64%,预计2026年将达到1042.3亿美元。由于制药行业的不断发展,北美正在经历显着增长。由于 Berry Global 和 Sonoco Products Company 等主要参与者在该地区的存在,包装领域不断创新和技术进步正在推动该地区的增长。预计到2026年美国市场将达到848.3亿美元。

欧洲

2025年,欧洲为全球市场贡献了约764.2亿美元,占15.90%的份额,预计到2026年将达到807.5亿美元。由于可持续包装的需求和意识不断增长,预计欧洲在预测期内将温和增长。由生物塑料制成的可持续塑料产品的生产能力不断提高,正在促进该地区的增长。到2026年,英国市场预计将达到83.1亿美元,而德国市场预计到2026年将达到193.7亿美元。

拉丁美洲、中东和非洲

2025 年,拉丁美洲市场规模为 359.8 亿美元,占全球行业的 7.49%,预计 2026 年将达到 375.1 亿美元。由于在线食品店数量的不断增加,拉丁美洲将出现利润丰厚的增长。该地区蓬勃发展的电子商务行业也促进了其增长。

中东和非洲在全球市场中保持着强劲的地位,2025年将达到197.4亿美元,占4.11%的份额,预计2026年将达到204.5亿美元。随着人们生活水平的提高,由于个人护理、化妆品和家庭护理行业的增长,中东和非洲预计将保持稳定增长。

主要行业参与者

市场主要参与者见证了重大增长机会

全球市场高度分散且竞争激烈。就市场份额而言,少数主要市场参与者通过在包装行业提供创新包装来主导市场。市场上的这些主要参与者不断致力于扩大跨地区的客户群和创新。

该市场的主要参与者包括 Amcor plc、Berry Global、Sonoco Products Company、Sealed Air 等。该行业的许多其他参与者都专注于提供先进的包装解决方案。

顶级塑料包装公司名单:

- Amcor plc(瑞士)

- 贝瑞全球(美国)

- 南帕克(南非)

- 西尔甘控股(我们。)

- 索诺科产品公司(美国)

- 密封空气(我们。)

- 胡塔马基(芬兰)

- 优福莱克斯有限公司(印度)

- ALPLA集团(奥地利)

- Constantia Flexs(奥地利)

- 格赖夫(美国)

- 图形包装(美国)

- 毛瑟包装解决方案(美国)

- CCL工业(加拿大)

- Pactiv Evergreen(美国)

- 横贯大陆公司(加拿大)

主要行业发展:

- 2024 年 5 月 -ALPLA 推出了一款由 PET 制成的可回收酒瓶,可减少 50% 的碳排放。该瓶子的重量约为玻璃瓶的八分之一,并且比其他瓶子便宜 30%。

- 2024 年 4 月 -Berry Global 宣布针对蛋白粉市场推出新型轻质瓶盖创新,包括 120-Special Next Gen Deep Skirt Screw On Closure Ribbed (120 Deep Skirt) 和 110/400 广口 Screw On Closure Ribbed (Lightweight 110/400)。该封盖含有 PCR 成分,由可广泛回收的聚丙烯制成,可安全接触食品。

- 2024 年 4 月 -SBIC 与 Napco National 和 FONTE 合作推出采用回收 PCR 塑料的面包包装。面包袋采用 SABIC 认证的燕麦阿拉伯面包中的圆形聚乙烯 (PE) 制造。这些袋子由柔性薄膜和包装产品生产商 Napco National 制造,采用 SABIC TRUCIRCLE™ 产品组合中的两种食品接触认证圆形聚乙烯树脂等级 (LLDPE)。

- 2024 年 2 月 -Amcor 与领先的吸嘴袋包装生产商之一 Cheer Pack North America 和酸奶制造商 Stonyfield Organic 合作,推出了全聚乙烯 (PE) 带嘴袋。此次合作将三位可持续发展领域的领导者联手创新包装解决方案,在不影响性能的情况下提供更可持续的包装。

- 2024 年 2 月 -Berry Global 宣布推出可重复使用的餐具系列,以满足可持续包装解决方案日益增长的需求食品服务业。新的盖子和碗旨在满足行业的广泛需求,并使用再生聚丙烯生产。

报告范围

市场研究报告提供了详细的市场分析。重点关注领先企业、竞争格局、产品类型、材料、波特五力分析、产品领先的最终用途行业等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,它还包括近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.41% |

|

单元 |

价值(十亿美元)和数量(百万吨) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

据《财富商业洞察》预测,2025年全球塑料包装市场价值为4806.2亿美元。

预计全球市场在预测期内将以 6.41% 的复合年增长率增长。

在中国和印度等国家强劲的制造业活动、不断发展的城市化以及蓬勃发展的电子商务的推动下,亚太地区以超过 51.86% 的份额引领市场。

城市生活方式的转变、网上购物的增加、即食食品的需求以及 PE、PP 和 PET 等材料的多功能性推动了增长。

聚乙烯 (PE) 因其经济性、灵活性和可回收性而成为使用最广泛的材料,使其成为袋子、薄膜和容器的理想材料。

食品和饮料行业是最大的用户,其次是医疗保健、个人护理和物流行业,受卫生、保质期和品牌需求的推动。

顶级公司包括 Amcor plc、Berry Global、Sonoco Products Company、Sealed Air、Mondi Group 和 UPM Raflatac,这些公司以其创新和全球分销网络而闻名

主要趋势是智能包装的兴起,例如嵌入式 RFID 标签、传感器和 QR 码,以改善产品跟踪、新鲜度监控和消费者参与。

挑战包括日益增长的环境问题、对一次性塑料的监管压力以及对可生物降解或可回收替代品的需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。