肺炎检测市场规模、份额和行业分析,按产品类型(仪器、试剂和消耗品)、按类型(基于链球菌、基于军团菌、基于衣原体、基于病毒肺炎、基于支原体肺炎等)、按最终用户(医院和诊所、诊断中心等)以及区域预测, 2026-2034

主要市场见解

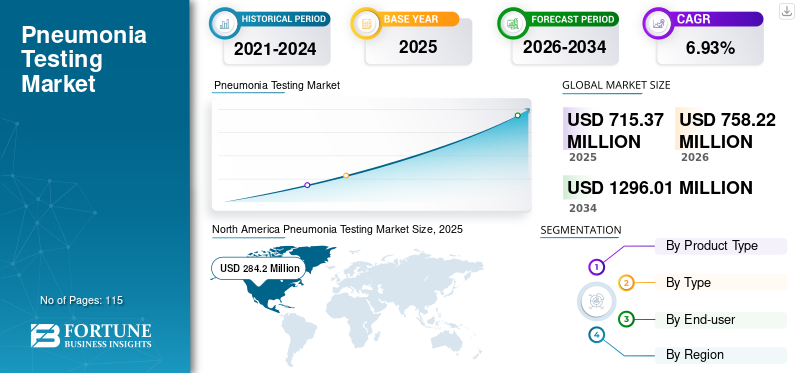

2025年全球肺炎检测市场规模为7.1537亿美元,预计将从2026年的7.5822亿美元增长到2034年的12.9601亿美元,预测期内复合年增长率为6.93%。北美在肺炎检测市场占据主导地位,2025年市场份额为39.73%。

肺炎是由细菌、真菌或病毒引起的肺部感染。感染导致肺部气囊(肺泡)发炎并充满液体或脓液。肺炎的一些常见症状是咳嗽、发烧、发冷和呼吸困难。这种疾病的肺炎检测方案包括体格检查、病史回顾、胸部检查X射线、血培养、脉搏血氧测定、痰培养、支气管镜检查和液体样本。由于对肺炎的担忧不断增加,肺炎患病率和早期诊断的增加推动了市场的增长。 COVID-19大流行对市场产生了积极影响,因为患有COVID-19的患者极易感染肺炎,导致病毒性肺炎病例数量急剧增加。此外,由于严格的封锁措施,就诊医疗专业人员的次数减少,导致社区获得性肺炎病例减少。

核酸检测等重大技术进步以及各个政府和非政府组织为提高对肺炎正确诊断的认识和采用而采取的举措的增加,预计将有利于市场增长。例如,克林顿健康计划(CHAI)减轻了低收入和中等收入国家的疾病负担并加强了综合卫生系统。自2016年以来,它已与印度、埃塞俄比亚、尼日利亚、乌干达和肯尼亚五个国家合作,以增加肺炎诊断和治疗的机会。预计此类举措将在预测期内推动全球肺炎诊断市场的增长。

由于2020年病毒性肺炎病例激增,COVID-19推动了检测工作,对市场产生了复杂的影响。这使得微生物检测的数量激增,以检查COVID-19引起的肺炎患者的合并感染情况,并准确诊断肺炎类型,以决定治疗流程并改善患者的治疗效果。相比之下,由于大流行期间采取了严格的封锁措施,社区获得性肺炎病例数有所下降。此外,普通民众对前往医疗机构就诊存在疑虑。根据 Science Direct 2022 年 5 月发表的一篇文章,由于 COVID-19,日本 82 家医院的社区获得性肺炎入院人数减少了 44-53%。因此,COVID-19大流行对全球市场产生了双重影响。

下载免费样品 了解更多关于本报告的信息。

肺炎检测市场要点

- 2025年市场规模:7.1537亿美元

- 2026年市场规模:7.5822亿美元

- 2034年预测市场规模:12.9601亿美元

- 复合年增长率:2026-2034 年 6.93%

- 2025 年,北美以 39.73% 的份额占据市场主导地位。

- 预计到2026年,试剂和耗材领域将占市场的80.75%。

- 预计到 2026 年,医院和诊所领域将占据 76.20% 的市场份额。

北美

北美在 2025 年以 2.842 亿美元引领市场,预计 2026 年将达到 3.0126 亿美元。

欧洲

2025年欧洲为2.0605亿美元,预计2026年将增长至2.1685亿美元。

亚太地区

亚太地区 2025 年创收 1.4554 亿美元,预计 2026 年将达到 1.5721 亿美元。

我们。

在广泛使用先进诊断技术的支持下,美国肺炎检测市场预计到 2026 年将达到 2.854 亿美元。

日本

在人口老龄化和快速诊断检测需求不断增长的推动下,日本肺炎检测市场预计到 2026 年将达到 3979 万美元。

阅读更多

肺炎检测市场趋势

快速和即时检测的日益普及和采用推动了增长轨迹

多年来,就肺炎检测市场趋势而言,人们对即时诊断产品的偏好发生了变化,需求也不断增加。肺炎患病率的上升导致对快速诊断设备的强烈需求。与即时检测领域相关的主要优势,例如方便、更快的诊断和改善的治疗结果,促进了其在医疗保健专业人员和患者群体中的采用。根据 NCBI 2020 年 1 月发表的一篇文章,肺炎的快速综合征分子检测比目前的培养金标准具有更好的诊断准确性。该研究将市售的症状诊断测试平台(例如Filmarray Pneumonia panel和Unyvero)与传统诊断方法进行比较,发现前两种产品在检测肺炎方面更有效。

此外,主要市场参与者正在积极开发用于早期发现肺炎的即时分子诊断,以应对日益增加的疾病负担。例如,2020 年 3 月,SSI Diagnostica A/S 的 ImmuView 肺炎链球菌和嗜肺军团菌尿抗原检测获得美国 FDA 的批准。这是一种快速侧流检测,用于检测尿液样本中的肺炎链球菌和嗜肺军团菌抗原。预计此类市场趋势将在预测期内对市场的增长前景做出巨大贡献。此外,分子诊断、新一代测序和人工智能等先进技术在肺炎检测中的集成正在彻底改变医疗保健专业人员诊断和治疗疾病的方式,推动市场增长。

下载免费样品 了解更多关于本报告的信息。

肺炎检测市场增长因素

肺炎患病率增加以及与肺炎死亡率相关的担忧将推动市场增长

全球肺炎患病率的显着增加是预计推动全球市场增长的主要因素。一般来说,儿童和老年人群更容易患肺炎。例如,根据联合国儿童基金会的数据,2023 年 11 月,每年每 71 名儿童就有 1 名肺炎病例,每 10 万名儿童就有 1,400 多例肺炎病例。这种高病例负担增加了肺炎检测的频率,从而刺激了市场增长。因此,上述这些因素是全球市场的关键增长动力。

肺炎被认为是所有传染病中最常见的住院原因之一。如果发现患者情况危急,则将患者住院并进行进一步的肺炎微生物检测。例如,美国胸科学会 (ATS) 估计,美国每年约有 100 万成年人因肺炎而寻求医院治疗。

此外,一些与贫困有关的因素,如营养不良、缺乏安全保障等饮用水环境卫生、室外和室内空气污染以及医疗保健机会不足,导致发展中国家儿童因肺炎相关死亡。因此,肺炎相关死亡率的急剧上升引起了发展中国家政府的关注,因此它们启动了提高肺炎诊断意识以预防死亡的项目。发达国家更关注肺炎诊断;因此,美国胸科学会(ATS)/美国传染病学会(IDSA)发布了社区获得性肺炎(CAP)指南。发展中国家预计将采用此类用于肺炎诊断的肺炎检测指南,以提高对这些检测程序的认识。因此,上述因素是全球市场在预计时间内蓬勃发展的重要驱动力。

用于肺炎检测的先进多重 PCR 的开发可能会推动市场发展

预计推动增长的独特因素之一是肺炎检测技术的进步。基于先进的多重 PCR (mPCR) 的肺炎诊断平台可提供更高的检测效率,从而降低成本和时间。非常微小的微生物的DNA或RNA复制也不需要活的微生物,因此不会受到先前使用抗生素的影响。因此,制造商现在专注于开发和推出先进的多重PCR产品。例如,2018年,Curetis在美国推出了Unyvero系统和LRT Cartridge。该系统使用强大的多重PCR技术,可在4至5小时内从样本到结果中检测多种微生物、抗生素耐药性标记物或毒素。

此外,许多制造商正在努力开展合作、并购等战略业务活动,以渗透新地区并在全球市场上站稳脚跟。因此,融入此类新技术将有力地推动市场扩张。

制约因素

考虑将胸部 X 光检查作为肺炎诊断的黄金标准,以阻碍市场增长

限制该市场增长的最关键因素之一是胸部X光检查作为肺炎检测的重要工具的广泛使用。一般来说,通常建议结合临床病史、体格检查和实验室检查来诊断肺炎。然而,胸部 X 光检查被认为是所有疑似肺炎患者的一线诊断检查。这最终减少了肺炎微生物诊断测试的采用。此外,有效检测肺炎的胸部 X 射线产品的进步可能会威胁到分子诊断市场。例如,2020 年 6 月,GE Healthcare 推出了胸部护理套件,这是一款新的 AI 套件,用于检测胸部 X 射线异常,包括指示 COVID-19 的肺炎。

此外,胸片(胸片)有助于区分肺炎与其他引起急性呼吸道症状的原因,如肺梗塞、肺水肿、结核和胸腔积液,从而阻碍了肺炎检测市场的增长。上述因素阻碍了产品的采用,从而在一定程度上限制了整体市场的增长。此外,在某些地区或医疗机构,获得肺炎分子诊断测试的机会可能有限,进一步加强了对胸部 X 光作为主要诊断工具的依赖,阻碍了市场增长。

肺炎检测市场细分分析

按产品类型分析

肺炎检测广泛使用,试剂及耗材需求旺盛

全球市场按产品类型分为仪器、试剂和消耗品。到2026年,试剂和耗材领域将占据主导市场份额。这种强劲的市场份额可归因于导致新产品推出的研发计划的增加、这些产品在各种测试程序中的大量使用以及微生物测试需求的增加。按产品类型划分,预计2026年试剂及耗材板块将占据80.75%的份额。

预计在 2026 年至 2034 年的预测期内,仪器仪表领域将出现积极的增长前景。这种显着增长可归因于技术先进仪器的出现,这些仪器正在全球范围内采用。

按类型分析

到 2032 年,以链球菌为基础的肺炎将在病例上升的带动下占据主导地位

根据类型,全球市场分为链球菌类、军团菌类、衣原体类、病毒性肺炎类、肺炎支原体类等。到 2026 年,基于链球菌的细分市场将占据主导的肺炎检测市场份额。肺炎链球菌是社区获得性肺炎 (CAP) 的重要原因之一。例如,根据美国国立卫生研究院 (NIH) 2022 年发表的一篇文章,肺炎链球菌占美国肺炎病例的 15.0%,占全球肺炎病例的 27.0%。按类型划分,预计到 2025 年,基于链球菌的细分市场将产生 2.753 亿美元的收入,并预计到 2026 年将以 38.73% 的市场份额占据主导地位。

预计基于病毒性肺炎的细分市场将在预测期内保持第二领先地位。 COVID-19 导致的病毒性肺炎病例数量不断增加以及住院人数不断增加,导致对微生物检测的需求强劲。由于病例数量不断增加以及军团菌的广泛采用,军团菌细分市场在 2023 年占据了相当大的市场份额护理点诊断套件,引领该细分市场以显着的复合年增长率增长。此外,基于衣原体和肺炎支原体的细分市场估计复合年增长率较低,因为它们是肺炎的不太常见原因。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于肺炎相关住院人数的增加,医院和诊所的检测量增加

根据最终用户,市场分为医院和诊所、诊断中心等。医院和诊所领域在市场中占据主导地位,预计在整个预测期内将出现增长,到 2026 年市场份额将达到 76.20%。这种扩张可归因于因肺炎而住院的情况。例如,根据 BioMed Central Ltd 2019 年发表的一篇文章,韩国因细菌性肺炎住院率为每万人 79.1 人。 0-14岁年龄段的发病率最高,为325.3,老年患者为161.5。此外,有利的报销政策、提高的认识和对肺炎诊断的需求是医院和诊所行业增长的关键原因。

到2023年,诊断中心细分市场占据第二大市场份额。进行诊断程序(例如痰液、血液和尿液微生物检测)的诊断中心的增加,特别是在发展中国家,预计将有助于诊断中心细分市场的扩张。由于肺炎检测在全球范围内的迅速采用,其他细分市场预计将出现积极增长。

区域分析

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的全球市场进行了研究。

北美

North America Pneumonia Testing Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区的收入为2.842亿美元,占全球市场收入的39.73%,预计到2026年将增长至3.0126亿美元,预计该地区将在预测期内占据全球市场的主导份额。由于大量的肺炎病例、快速采用的即时护理技术以及有利的报销政策,北美在全球市场占据主导地位。此外,主要参与者在美国的存在以及技术先进产品的推出是推动北美等区域市场增长的部分原因。预计到 2026 年,美国市场将达到 2.854 亿美元。

欧洲

2025 年,欧洲市场规模为 2.0605 亿美元,占全球行业的 28.80%,预计 2026 年将达到 2.1685 亿美元。这一增长可归因于住院人数的增加以及政府为提高人们对肺炎检测认识而采取的重要举措。例如,根据 BMC 2021 年 1 月发布的研究,欧洲国家的呼吸道疾病占院内死亡人数的 15.0%,其中肺炎是第二大原因。此外,就住院人数的 7.0% 而言,肺炎占 2.0%。因此,不断增加的患者群体可能有利于欧洲市场。预计到2026年,英国市场将达到3216万美元,德国市场预计到2026年将达到5911万美元。

亚太地区

2025年,亚太地区的市场规模为1.4554亿美元,占全球市场份额的20.34%,预计到2026年将达到1.5721亿美元。例如,亚太地区老年人口的增加有效地促进了肺炎的流行,因为老年人口更容易感染肺炎。此外,老年人的住院率较高,这显着影响发病率和死亡率。日本市场预计到2026年将达到3979万美元,中国市场预计到2026年将达到4892万美元,印度市场预计到2026年将达到2285万美元。

拉美

2025年,拉丁美洲市场规模为4527万美元,占全球市场份额的6.33%,预计2026年将达到4732万美元。由于近年来意识的增强,拉丁美洲将出现增长。墨西哥和巴西对肺炎检测的未满足的需求可能为领先市场的主要参与者提供利润丰厚的机会。

中东和非洲

2025年中东和非洲市场规模为3431万美元,占全球市场份额的4.80%,预计2026年将达到3559万美元。中东和非洲市场份额相对较小。尽管如此,由于这些地区发展中国家人民的意识不断提高和政府政策的改善,预计仍将出现增长前景。

肺炎检测市场重点企业名单

赛默飞世尔科技 (Thermo Fisher Scientific) 和生物梅里埃 (bioMérieux) 等领先企业加强产品组合以维持主导地位

就竞争格局而言,由于存在各种国内和国际参与者,全球市场呈现分散的性质。然而,产品发布和专注于并购等战略一直是帮助主要行业参与者提高市场收入的一些关键因素。 BioMérieux SA 是主要公司之一,因其强大的品牌影响力和技术先进的产品组合而占据领先地位。例如,该公司的重要产品BIOFIRE FILMARRAY Pneumonia plus Panel和BIOFIRE Respiratory 2.1 plus Panel巩固了其地位并增加了市场收入。

此外,Thermo Fisher Scientific Inc. 和 Abbott 等公司凭借其强大的快速检测产品组合以及强大的地理覆盖范围,在全球市场上占据着显着地位。其他重要参与者,如 BD (Becton、Dickinson, and Company)、Quidel Corporation、Bio-Rad Laboratories, Inc. 和 Luminex Corporation (DiaSorin S.p.A.),由于产品推出和扩大业务的战略合作,也在全球市场上占据着重要地位。此外,Meridian Bioscience, Inc.和OpGen等新兴企业由于采用先进技术和扩大生产能力,正在慢慢获得竞争优势。

主要公司简介:

- 奎德尔公司(我们。)

- 雅培(我们。)

- 生物梅里埃公司(法国)

- 赛默飞世尔科技公司(美国)

- 英泰克(中国)

- OpGen(美国)

- Meridian 生物科学公司(我们。)

- BD(Becton、Dickinson 和 Company)(美国)

- Luminex Corporation (DiaSorin S.p.A.)(美国)

主要行业发展:

- 2023 年 12 月:赛默飞世尔科技公司, 推出Applied Biosystems MagMAX Dx病毒/病原体NA分离试剂盒和KingFisher Apex Dx,这是一种自动化核酸纯化仪器,用于从呼吸道生物标本中纯化分离细菌和病毒病原体。

- 2022 年 7 月:Thermo Fisher Scientific, Inc. 推出了 Applied Biosystems TaqPath 呼吸道病毒选择面板,用于检测五种常见病毒,包括引起普通感冒、哮吼、流感样疾病、细支气管炎和肺炎的病毒。

- 2022 年 5 月:Thermo Fisher Scientific 的合作伙伴 B•R•A•H•M•S GmbH 与 DiaSorin S.p.A. 建立了合作伙伴关系,旨在开发新的 LIAISON B•R•A•H•M•S MR-proADM 免疫诊断测试并将其商业化。该检测将有助于诊断败血症、败血性休克、下呼吸道感染、尿路感染和肾脏疾病。

- 2021 年 9 月:CerTest Biotec 开发并验证了其 CE-IVD 多重检测 VIASURE 肺炎衣原体、肺炎支原体和嗜肺军团菌实时 PCR 试剂盒,用于检测非典型肺炎相关的主要病原体。

- 2021 年 4 月:Luminex Corporation (DiaSorin S.p.A.) 和 Lumos Diagnostics 合作推出 LIAISON IQ,免疫测定法护理点 (POC) 平台可在 15 分钟内提供经济高效的 POC 解决方案。

- 2021 年 2 月:Thermo Fisher Scientific Inc. 完成了对 Mesa Biotech, Inc. 的收购。此次收购将帮助该公司扩大其分子诊断业务。

- 2020 年 7 月:BioMérieux SA 推出了 BIOFIRE 支原体产品。它是生物治疗药品(抗体、激素、细胞和基因疗法)中支原体检测的创新测试。

报告范围

肺炎检测市场研究报告提供了详细的市场分析。全球市场按产品类型、类型、最终用户和地理位置进行细分。市场分析重点关注市场动态、关键行业发展(合并、收购和合作伙伴关系)、新产品发布、肺炎检测技术进步、监管和报销方案、肺炎患病率/发病率、主要市场参与者以及 COVID-19 大流行对全球市场的影响等关键方面。除此之外,市场报告还包括对市场趋势的洞察并强调了关键的行业动态。除了上述因素外,该报告还包含近年来促进市场增长的众多因素和市场统计数据。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.93% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型

|

|

按类型

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为7.1537亿美元,预计到2034年将达到12.9601亿美元。

2025 年,北美市场规模为 2.842 亿美元。

该市场将以 6.93% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,基于链球菌的细分市场预计将成为该市场的主导细分市场。

肺炎患病率的增加、对先进诊断技术开发的强烈关注、各种政府和非政府组织举措的增加以及全球市场上快速和即时检测的采用正在推动市场增长。

BioMerieux SA 和 Thermo Fisher Scientific Inc. 是全球市场的一些主要市场参与者。

2025 年,北美将主导市场。

新产品的推出、政府为增加肺炎诊断的采用而采取的举措不断增加,以及全球肺炎病例的增加,都大大增加了这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 115

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。