子午线轮胎市场规模、份额和行业分析,按轮辋尺寸(13''-15''、16-18''、19-21''和21''以上)、轮胎类型(无内胎和内胎)、车辆类型(乘用车、轻型商用车和重型商用车)和区域预测,2026-2034年

主要市场见解

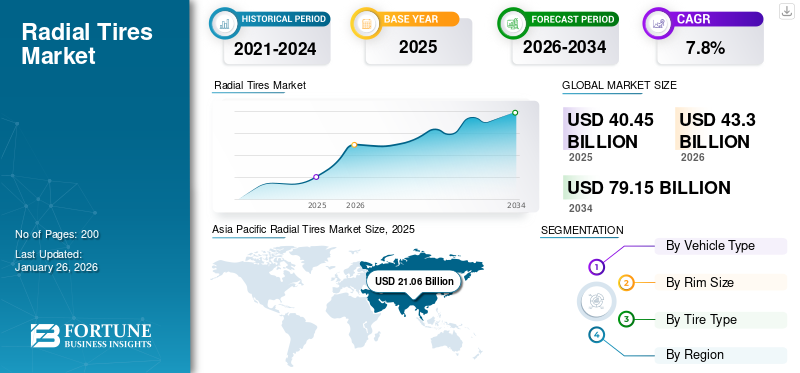

2025年全球子午线轮胎市场规模为404.5亿美元,预计将从2026年的433亿美元增长到2034年的791.5亿美元,预测期内复合年增长率为7.8%。 2025年,亚太地区以52.06%的份额主导全球市场。

子午线轮胎是一种特殊类型的轮胎设计,其中帘布层与行驶方向成 90 度角排列,从一个胎圈延伸到另一个胎圈。该市场是由车辆产量和销量的增加推动的,包括乘用车、轻型商用车和重型卡车,这显着影响了子午线轮胎的需求。轮胎技术的创新,包括燃油效率、耐用性和安全特性的改进,进一步增强了这些轮胎的吸引力。

- 根据国际汽车制造商组织的数据,2023年汽车销量约为9350万辆,较去年增长约10.2%。

市场竞争激烈,普利司通、米其林、固特异、大陆集团、倍耐力、横滨和韩泰等顶级制造商都强调技术创新、产品性能和区域增长。普利司通和米其林在高端轮胎领域处于领先地位,而固特异和大陆集团则专注于燃油效率和 电动车轮胎。在智能轮胎技术和 OEM 合作伙伴关系的推动下,横滨、韩泰轮胎和倍耐力专注于赛车运动和特种轮胎。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

增加汽车产销量支持市场发展

汽车制造商装备新乘用车,商用车以及配备子午线轮胎的越野车,因为它们具有耐用性、燃油效率和更好的牵引力。汽车产量的增加,特别是在中国、印度和其他国家,正在推动原始设备制造商对轮胎的需求增加。此外,汽车制造商更喜欢这些类型的轮胎,因为它们的使用寿命更长,减少了频繁更换的需要。这种偏好进一步支持了预测期内子午线轮胎市场的增长。

- 2023年,中国汽车销量约为3020万辆,比上年增长12%,总销量达到约2700万辆。

市场限制

替代技术的竞争阻碍了市场发展

缺气保用轮胎和无气轮胎等替代轮胎技术的出现给市场带来了挑战。这些创新提供了明显的优势,例如增强的安全性和使用寿命,这可能会转移消费者对传统轮胎的兴趣。因此,制造商面临着增加研发投资以保持竞争力的压力,从而阻碍了子午线轮胎市场的增长。

- 2024 年 10 月,Titan International 和 Carlstar Group 在路易斯维尔装备博览会上推出了变压操作 (VPO) 技术。这种防漏创新技术可作为斜纹和无气聚氨酯轮的多功能替代品,可在低至 0 psi 的压力下有效运行。 VPO 技术提供防漏气设计,其耐用性优于传统轮胎。

市场机会

越野和农业领域不断增长的产品需求提供了市场机会

农业机械化和精准农业的兴起正在增加对拖拉机、收割机和其他农业设备使用的耐用轮胎的需求。市场上的主要参与者正在开发专门为农业部门设计的轮胎。因此,开发适合越野和农业应用的坚固、防刺穿轮胎带来了新的收入来源,促进了子午线轮胎市场的增长。

- 2024 年 8 月,普利司通美洲分公司 Firestone AG 推出了用于谷物车的新子午线轮胎系列,将 Destination Cart 子午线轮胎添加到其产品组合中。这款创新轮胎具有超宽的足迹,有助于减少土壤压实,且 R-1 防滑深度较浅,可限制土壤扰动。 Destination Cart 轮胎采用先进偏转设计 (AD2) 技术,使其能够在较低的充气压力下支撑较重的负载。 这些功能的组合,特别是其广阔的占地面积,使 Destination Cart 轮胎通过保护土壤健康成为农业应用的理想选择。

子午线轮胎市场趋势

电动汽车销量的增加和智能技术的整合推动市场进步

下载免费样品 了解更多关于本报告的信息。

越来越多的采用电动汽车 (EV)推动了对特种轮胎的需求,这些轮胎具有低滚动阻力和增强的耐用性,以支持电动汽车的独特性能特征。此外,智能轮胎技术的进步(例如用于实时监控的传感器)正在提高安全性和性能。制造商还通过整合环保材料和开发针对燃油效率进行优化的轮胎来关注可持续性。因此,所有这些因素都阐述了全球子午线轮胎市场的趋势,推动了预测期内的增长。

- IEA报告称,2024年第一季度电动汽车销量继续表现良好,较2023年同期销量增长约25%,销量超过300万辆。

细分分析

按车型分类

乘用车领域因其广泛采用而处于领先地位

根据车辆类型,市场分为乘用车、轻型商用车和 重型商用车。

由于个人和出租车等企业车队所有者在所有地区的广泛采用,乘用车细分市场将在 2024 年占据市场主导地位。子午线轮胎的使用寿命更长,这为汽车制造商为乘用车配备子午线轮胎提供了实用性,从而推动了市场的采用。

- 2025年1月,GT Radial与斯巴鲁合作,为斯巴鲁BRZ超级系列赛2025提供比赛轮胎。

轻型商用车领域预计在预测期内(2025-2032 年)复合年增长率增长最快。该细分市场的增长主要得益于电子商务行业的繁荣、最后一英里配送及其在各个领域的不断增长的应用。

由于建筑、采矿和长途运输行业对重型车辆的需求不断增长,重型商用车市场正在经历高速增长。

按轮圈尺寸

SUV 中 16-18 英寸轮圈尺寸的广泛使用促进了细分市场的增长

根据轮圈尺寸,市场分为13英寸-15英寸、16-18英寸、19-21英寸、21英寸以上。

2024年,16-18英寸细分市场占据最大市场份额。该轮圈尺寸广泛应用于SUV、跨界车和轻卡,因其多功能性、舒适性和越野能力而在全球范围内广受欢迎。因此,消费者对 SUV 的偏好不断增加,特别是在北美、欧洲和亚太地区等地区,正在推动对该类别轮胎的需求。

- 根据国际能源署的数据,到 2023 年,SUV 约占全球汽车销量的 48%。

预计 13 英寸-15 英寸的轮圈尺寸将在不久的将来受到关注。铃木、现代和丰田等汽车制造商普遍为其入门级和中档车型标配13-15英寸轮胎。随着新兴市场汽车保有量持续上升,这种OEM趋势预计将维持该轮胎领域的需求。

按轮胎类型

降低突然漏气的风险促进无内胎轮胎细分市场的增长

根据轮胎类型,市场分为无内胎轮胎和有内胎轮胎。

无内胎轮胎占据了主要市场份额,预计在预测期内复合年增长率增长最快。这些类型可降低轻微刺穿时突然漏气的风险,从而提高安全性。此外,没有内胎可以降低轮胎爆裂的风险,使其成为高速车辆的首选。

有内胎轮胎最适合越野应用。这些类型的轮胎在道路条件恶劣的农业、林业和采矿业中表现良好。与一些无内胎替代品相比,它们在未铺砌的道路上提供更好的缓冲和稳定性。

子午线轮胎市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

Asia Pacific Radial Tires Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为107.1亿美元,占全球市场份额的26.49%,预计2026年将达到114.5亿美元。豪华车、自动驾驶车、乘用车和商用车产销量的增长是该地区轮胎需求的主要贡献者。此外,轮胎制造技术的进步,例如智能轮胎和环保材料的开发,正在提高性能和可持续性,从而推动该地区市场的增长。

在美国,SUV 已成为主要的车辆选择。这种转变增加了对专用子午线轮胎的需求,这些轮胎必须提供耐用性、牵引力和稳定性,以适应 SUV 的独特特性。因此,轮胎制造商正专注于开发适合SUV车主需求的产品,进一步推动市场增长

- 2024年1月至10月,SUV在美国市场份额占比约58.4%。

欧洲

2025年,欧洲市场规模为69.8亿美元,占全球市场的17.25%,预计到2026年将增长至72.5亿美元。在严格的环境法规、电动汽车采用率增加以及对高性能轮胎需求的推动下,欧洲子午线轮胎市场前景预计将大幅增长。该地区以德国、法国等国家为首的强大汽车工业推动了子午线轮胎的需求,特别是高档乘用车和商用车队的需求。在北欧,冬季轮胎法规进一步促进了市场扩张。此外,互联和智能轮胎技术的进步正在满足该地区不断变化的消费者和行业需求。

亚太地区

亚太市场2025年产值210.6亿美元,占全球市场格局的52.06%,预计2026年将达到227.9亿美元。由于快速城市化、汽车产量增加和可支配收入增加,该地区将在2024年占据最大的子午线轮胎市场份额。中国、印度和日本等国家是领先的汽车制造中心,推动了对 OEM 轮胎的需求。此外,该地区电动汽车的采用率也有所增加,同时国内轮胎产量也不断增长,特别是在中国和印度。这些发展增强了供应链的弹性,并推动了子午线轮胎技术的创新,进一步推动了该地区的市场增长。

- 到2023年,中国约占全球电动汽车销量的60%,对该地区子午线轮胎产生巨大需求。

世界其他地区

2025年,世界其他地区的市场规模将达到17亿美元,占市场总收入的4.20%,预计2026年将达到18.1亿美元。包括南美、中东和非洲在内的世界其他地区的市场预计在不久的将来将出现可观的增长。增长主要由汽车进口增加、建筑活动扩大和交通网络不断发展推动。巴西和墨西哥等国家引领该地区汽车销售,直接影响该地区对原始设备制造商和更换轮胎的需求不断增长。

- 2023年,巴西汽车进口额约61亿美元,在汽车进口中排名第28位。 2024年1-3月乘用车进口量同比增长46%左右。

竞争格局

主要行业参与者

主要市场参与者专注于产品创新以推动可持续发展

市场竞争激烈,主要参与者专注于技术进步、产品创新和区域扩张。普利司通公司、米其林、固特异轮胎橡胶公司、大陆集团、倍耐力、横滨和韩泰轮胎等领先制造商在性能、耐用性和可持续性等方面展开竞争。普利司通和米其林在优质高性能轮胎领域处于领先地位,而固特异和大陆集团则专注于节能和电动汽车轮胎。横滨、韩泰轮胎和倍耐力强调赛车运动和特种轮胎。该市场由 OEM 合作伙伴关系以及 TPMS、自密封和低滚动阻力功能等智能轮胎技术的集成所塑造,从而推动了竞争。

- 2025 年 3 月,普利司通美洲推出了普利司通 R273 Ecopia 区域转向轮胎和用于皮卡和最后一英里交付的混合车队车辆的 Duravis M705。 R273 Ecoopia 在 2025 年 TMC 年会上首次亮相,采用全新胎面设计,可减少肩部磨损并提高行驶里程,而 Duravis M705 则采用 ENLITEN 技术,提高耐用性和燃油效率。这些产品的推出体现了普利司通通过使用创新材料对可持续发展的承诺。

关键清单 子午线轮胎公司简介

- 阿波罗轮胎有限公司(印度)

- 普利司通公司(日本)

- 中电特有限公司(印度)

- 大陆集团(德国)

- 佳通轮胎私人有限公司有限公司(新加坡)

- 固特异轮胎橡胶公司(美国)

- 韩泰轮胎科技有限公司(韩国)

- 米其林集团(法国)

- Pirelli & C. S.p.A.(意大利)

- 横滨橡胶有限公司(日本)

主要行业发展

- 2025 年 3 月:韩泰轮胎在纳什维尔举行的 TMC 年会上推出了第五代卡车和客车子午线 TBR 轮胎市场产品。韩泰轮胎等 TBR 轮胎制造商(卡车和客车子午线轮胎)也分享了扩建田纳西州工厂以提高 TBR 产能的最新情况。

- 2025 年 3 月:GT Radial 推出了 MaxClimate,这是一款适用于大型旅行车和 CUV 车辆的全天候轮胎。它专为全年使用而设计,可在大雪和恶劣天气条件下提供牵引力。该轮胎经过 3-Peak Mountain Snowflake 认证,并提供 60,000 英里有限胎面磨损保修。

- 2025 年 3 月:BKT 在 3 月 25 日至 27 日在密苏里州圣路易斯美国中心会议中心举行的 AGG1 2025 上展示了其 EARTHMAX 轮胎系列。在 408 号展位上,BKT 将展示 EARTHMAX SR 41,该产品专为装载机和推土机设计,采用全钢结构和块状设计,具有耐用性和抗穿刺性。同时展出的还有 EARTHMAX SR 45 M(提供长途牵引力)和 EARTHMAX SR 49(专为采矿环境中的重型作业而设计,具有卓越的稳定性和耐用性)。

- 2024 年 7 月:BKT 推出了 FL 695,这是一种钢丝束束子午线轮胎,旨在增强建筑和农业运输应用中的拖车性能,提供耐用性、稳定性、防刺穿性和自清洁功能。

- 2023 年 3 月:横滨在 CONEXPO 2023 上推出了 Galaxy Hippo 全钢子午线高牵引力装载机轮胎,并推出了 RT41 L-4 子午线和 RL52 装载机子午线轮胎的新尺寸。

- 2022 年 8 月:GRI 推出了 GREEN XLR EARTH 系列,这是世界上首款可持续子午线农用轮胎之一,采用 37.5% 的可持续材料开发。它旨在提高全球拖拉机的性能,将环境保护与卓越的功能和生产力结合起来。

- 2022 年 5 月:普利司通美洲推出R192E全位置子午线轮胎,专为电动巴士。它具有超低滚动阻力、高负载能力以及与所有公交车类型的兼容性,可增强日常行驶里程并最大限度地提高单次充电的运行效率

报告范围

全球市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和趋势的详细信息。它提供了有关主要地区/国家的轮胎技术进步和需求、主要轮胎行业发展、新产品发布以及主要国家的合作伙伴关系、并购的详细信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.8% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车型分类

|

|

按轮圈尺寸

|

|

|

按轮胎类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 433 亿美元,预计到 2034 年将达到 791.5 亿美元。

2025年,市场价值为210.6亿美元。

预计该市场在预测期内的复合年增长率为 7.8%。

按轮胎类型来看,无内胎细分市场处于市场领先地位。

推动市场的关键因素是汽车产量和销量的增加。

普利司通、米其林、固特异和横滨是市场上的顶级厂商。

2026 年,亚太地区将主导市场。

性能优势、各行业不断增长的需求以及技术进步推动了对产品的需求,提高了产品的采用率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。