可再生天然气市场规模、份额和行业分析,按原料来源(农业废物、城市固体废物(MSW)、废水处理污泥、食品废物等)、按产品形式(压缩可再生天然气(C-RNG)、液化可再生天然气(L-RNG)和管道质量可再生天然气)、按最终用途行业(运输燃料、发电、住宅使用、商业用途、工业用途和化学原料及其他)和区域预测,2026-2034

可再生天然气市场规模及未来展望

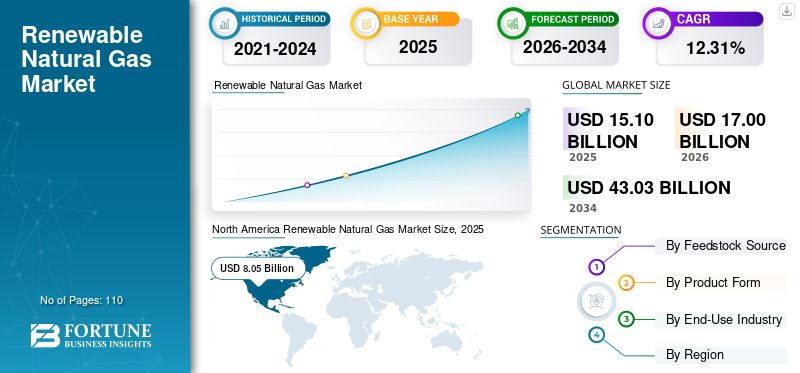

2025年,全球可再生天然气市场规模为151亿美元。预计该市场将从2026年的170亿美元增长到2034年的430.3亿美元,预测期内复合年增长率为12.31%。北美在可再生天然气市场上占据主导地位,2025年市场份额为53.31%。

向可持续能源系统的转变、甲烷排放的减少以及脱碳运动都促进了市场的增长。由于其能够从食物垃圾、废水污泥、垃圾填埋场废物和农业残留物等有机废物源中产生,政府和行业越来越多地接受RNG作为传统天然气的低碳替代品。通过将废物转化为可用能源,RNG 为循环经济计划做出了贡献,同时还降低了温室气体排放。

由于严格的环境法规和政府支持政策,市场正在显着扩大。投资于生物甲烷美国可再生燃料标准 (RFS)、加州低碳燃料标准 (LCFS) 和欧洲 REPowerEU 战略等举措正在推动 RNG 基础设施的发展。通过为可再生天然气的制造和分销提供税收优惠、碳信用额和补贴,这些措施提高了项目的经济性,并加速了其在交通、发电和工业领域的采用。

雪佛龙公司、英国石油公司和金德摩根公司等主要参与者通过有针对性的投资、基础设施开发和促进低碳能源的计划推动了该市场。为了增强其可再生能源投资组合,这些公司正专注于生物甲烷发电、垃圾填埋气回收、农业废物转化和管道整合项目。通过旨在提高工业和运输用途可再生燃料产量的并购,雪佛龙巩固了其在RNG行业的地位。

- 2022年2月,可再生能源集团公司(“REG”)与雪佛龙公司达成了一项具有约束力的交易,根据该协议,雪佛龙将以全现金交易收购REG的剩余股份,价值31.5亿美元或每股61.50美元。此次收购将雪佛龙强大的制造、分销和商业营销地位与 REG 不断扩大的可再生燃料生产和行业领先的原料能力结合在一起。

下载免费样品 了解更多关于本报告的信息。

可再生天然气市场趋势

对可持续交通燃料的需求不断增长,推动市场增长

随着政府、车队经理和物流公司寻找传统柴油和柴油的低排放替代品,汽油对可持续运输燃料的需求不断增长正在推动市场的显着扩张。由于 RNG 使用现有的压缩天然气 (CNG) 和液化天然气 (LNG) 基础设施,同时在其整个生命周期内产生的温室气体排放量显着减少,因此它正在广泛应用于重型运输应用,例如卡车、公共汽车、垃圾车和城市交通车队。一些国家正在执行有关车辆排放、碳减排和清洁燃料的严格规定,推动运输公司转向可再生燃料。

- 2026 年 5 月,在先进清洁交通 (ACT) 博览会上,交通运输行业最大的最清洁燃料供应商清洁能源燃料公司宣布在其可再生天然气 (RNG) 站网络中新增六个运营站。这些车站特意设置在美国主要货运走廊沿线。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

垃圾发电和循环经济项目的增长推动市场扩张

随着政府和行业越来越注重将有机废物转化为有价值的低碳能源,垃圾发电和循环经济项目的增加正在显着推动可再生天然气市场的增长。农业废弃物、城市固体垃圾、垃圾填埋气、食品垃圾和废水污泥等废弃物正在被利用来生产生物甲烷厌氧消化和天然气提质技术。这种方法有助于减少垃圾填埋场废物和甲烷排放,还支持可持续废物管理和资源回收计划。许多国家正在推广循环经济框架,鼓励废物流再利用用于可再生能源发电,为RNG项目开发创造有利条件。此外,公用事业公司、市政当局和私营能源公司不断增加对垃圾发电基础设施的投资,正在扩大全球生物甲烷的生产能力。

2024 年 6 月,Waste Connections 和 ESI 与 Kinder Morgan 和 bp 合作,很高兴推出另一项突破性的垃圾发电和循环经济计划,其中包括位于爱荷华州马尔文黄土山地区卫生填埋场的尖端RNG加工厂。该设施由 ESI 历时两年精心建造,代表了可持续废物管理和可再生能源发电方面的重大进步,拥有一个先进的多步骤处理厂,可将垃圾填埋气转化为甲烷。该倡议强调越来越多地使用循环经济战略,将垃圾填埋场废物转化为有价值的低碳燃料,而不是将其释放到大气中。该工厂通过将废物产生的甲烷转化为管道级可再生天然气,推动废物能源开发、温室气体减排计划以及整个北美可持续运输燃料基础设施的扩展。

市场限制

高昂的初始资本和基础设施成本限制了市场增长

由于建设RNG生产设施所需的初始资本和基础设施支出较高,需要对厌氧消化池、气体升级系统、净化设备、储存装置和管道互连基础设施进行大量投资,预计市场扩张缓慢。生物甲烷升级设施、农业废物处理厂和垃圾填埋气回收系统的安装需要复杂的工程和高昂的运营成本,特别是对于中小型生产商而言。此外,为了满足管道质量要求,将RNG集成到现有天然气网络中通常需要在压缩、运输和监控系统方面进行额外投资。对于投资者而言,漫长的项目开发时间表以及对碳信用计划或政府激励措施的依赖可能会加剧财务风险。在资金、尖端技术和配套基础设施仍相对缺乏的欠发达地区,高昂的初始支出可能会限制市场增长。

市场机会

沼气升级技术进步推动市场增长

沼气升级技术的进步通过提高甲烷回收效率、气体纯度和整体生产经济性,显着推动了市场的增长。先进的升级技术,例如膜分离、变压吸附(PSA)、水洗涤和低温分离,使生产商能够有效去除杂质,包括二氧化碳、硫化氢从原始沼气中去除二氧化碳、水分和硅氧烷,生产管道质量的生物甲烷。这些创新正在帮助 RNG 设施实现更高的运营性能、更低的能耗和维护成本。此外,现代自动化、数字监控系统和先进的气体处理设备正在增强工厂的可靠性和可扩展性,支持RNG项目的大规模商业部署。沼气提质技术的不断改进也使得垃圾填埋场废物、农业残留物、食物垃圾和废水污泥等多种原料的利用成为可能,进一步扩大了全球产能。

2026 年 4 月,Hydron Energy 在不列颠哥伦比亚省奇利瓦克的贝利垃圾填埋场推出了其突破性的可再生天然气 (RNG) 平台项目。该项目的目的是测试 Hydron Energy 独特的沼气改进方法在垃圾填埋场使用的有效性。 Hydron Energy 的创新金属有机框架 (MOF) 为该平台提供动力。它旨在在环境压力下同时消除氮气 (N2) 和二氧化碳 (CO2),从而简化操作,与现有技术相比,资本和运营费用显着降低。

市场挑战

高生产和项目开发成本阻碍市场增长

由于RNG工厂建设需要在厌氧消化系统、气体升级技术、净化设备、存储基础设施和管道互连网络方面进行大量投资,预计市场的发展将受到高昂的生产和项目开发成本的阻碍。将有机废物转化为生物甲烷的过程需要复杂的工程、尖端的甲烷净化系统以及持续的运行监控,所有这些都显着增加了项目的总成本。此外,项目经济性还受到原料收集、运输、环境合规性和维护成本的影响。由于投资回收期长以及对政府激励措施或碳信用计划的依赖,中小型制造商经常难以获得长期融资。

细分分析

按原料来源

由于牲畜粪便和农作物残渣的供应充足,农业废物部分将增长

根据原料来源,市场分为农业废物、城市固体废物(MSW)、废水处理污泥、食品废物等。

到2025年,农业废弃物领域将在可再生天然气市场份额中占据主导地位,占37.23%。这是由于来自畜牧场、农作物残留物、粪便和农业加工活动的有机原料丰富。农业部门产生大量可生物降解的废物,这些废物可以有效地转化为沼气并通过厌氧消化技术升级为可再生天然气。牲畜粪便,特别是来自奶牛场和家禽养殖场的粪便,由于其较高的甲烷产生潜力,被认为是连续生产生物甲烷的最可靠的原料之一。

2026 年 2 月,绿色能源公园宣布计划耗资 1.42 亿美元在肯塔基州建立一座农业废物能源工厂,将附近农场的农业副产品转化为可持续的天然气。该项目强调对农场RNG生产和循环经济计划的投资不断增加,旨在减少排放,同时为农业创造更多收入。

废水处理污泥领域是增长最快的领域,预计在预测期内复合年增长率为13.31%。随着市政当局和工业部门关注可持续废物管理、甲烷减排和循环经济举措,该领域正在不断增长。废水处理厂产生大量有机污泥,可通过厌氧消化处理产生沼气,然后升级为管道品质的可再生天然气。这种方法允许公用事业和市政当局将废物副产品转化为有价值的低碳能源,同时减少垃圾填埋场处理和环境污染。

按产品形态

压缩可再生天然气 (C-RNG) 领域由于在运输车队中的广泛使用而引领市场

按产品形式划分,市场分为压缩可再生天然气(C-RNG)、液化可再生天然气(L-RNG)和管道品质可再生天然气。

压缩可再生天然气(C-RNG)细分市场占据主导地位,到2025年将占67.88%。该产品形式在交通运输应用中的广泛采用,特别是在重型卡车、公共汽车、市政车队和垃圾收集车辆中,推动了该细分市场的增长。与柴油和传统压缩天然气相比,C-RNG 的生命周期温室气体排放量显着降低,同时利用现有的 CNG 燃料基础设施,使其成为一种经济高效且实用的低碳燃料替代品。北美和欧洲清洁交通政策、低碳燃料标准和减排目标的不断实施,进一步加速了对压缩可再生天然气的需求。此外,C-RNG 提供更轻松的存储、分配以及与当前天然气汽车技术的直接兼容性,支持大规模商业采用。

2026 年 5 月,VA Tech Wabag 和 Peak Sustainability Ventures 在印度加济阿巴德启动了一个项目,将废水中产生的沼气转化为可再生压缩天然气 (C-RNG),用于工业和交通运输。该项目表明,C-RNG 在整个发展中经济体的使用不断扩大,废物转化能源系统、可持续压缩气体基础设施和低碳运输燃料替代品方面的支出不断增加就证明了这一点。

液化可再生天然气 (L-RNG) 领域预计在预测期内复合年增长率为 13.06%。由于长途运输、海上加油和重工业应用对低碳燃料的需求不断增加,这些领域需要更高的能量密度和更长的燃料储存,因此该领域正在不断增长。 L-RNG 提供与以下类似的操作优势液化天然气(LNG)同时显着减少生命周期温室气体排放,使其成为难以电气化行业的有吸引力的可持续燃料替代品。重型卡车运输、航运和离网工业运营中越来越多地采用可再生燃料,这正在加速全球对液化天然气的需求。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于重型车辆越来越多地采用低碳燃料,运输燃料领域引领市场

按最终用途行业划分,市场分为交通燃料、发电、住宅用途、商业用途、工业用途和化学原料等。

到 2025 年,运输燃料细分市场占据最大的市场份额,占 35.85%。这一主导地位是由于重型运输、公共交通巴士、垃圾车和商业车队运营中越来越多地采用低碳燃料。可再生天然气作为柴油的可持续替代品越来越受青睐,因为它在利用现有压缩天然气 (CNG) 和液化天然气 (LNG) 燃料基础设施的同时,可显着减少温室气体排放。此外,可再生燃料标准(RFS)、低碳燃料标准(LCFS)和车队减排指令等政府支持政策正在鼓励运输公司转向可再生燃料。

据 The Transport Project 称,美国一半以上的压缩天然气 (CNG) 站将直接分配可再生天然气,预计到 2026 年将有约 1,400 个天然气加气站,促进清洁交通的扩张。该组织进一步表示,到 2025 年,美国消耗的所有天然气发动机燃料中约 86% 是 RNG,这表明商业车队越来越多地使用可再生运输燃料。

发电领域是第二大领域,预计在预测期内复合年增长率为 10.19%。 该领域的增长是由于对可持续燃料来源可靠、低碳电力的需求不断增长而推动的。可再生天然气广泛应用于发电厂、热电联产 (CHP)系统和分布式能源设施,因为它可以通过最小的修改集成到现有的基于天然气的电力基础设施中。基于 RNG 的发电可帮助公用事业和工业减少温室气体排放、提高能源安全并支持可再生能源目标。

可再生天然气 市场区域前景

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Renewable Natural Gas Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美是市场的主导地区。 2024 年,该地区的价值约为 68.5 亿美元,预计到 2025 年将达到 80.5 亿美元。由于政府的大力支持、运输燃料需求的增加以及对交通运输领域投资的增加,北美市场正在迅速扩张。废物转化能源基础设施。美国和加拿大实施了积极的监管结构,例如可再生燃料标准 (RFS)、加州低碳燃料标准 (LCFS) 和清洁燃料计划,为 RNG 生产商和运输车队运营商提供税收减免、可再生燃料抵免和碳减排优惠。这些法规极大地提高了整个地区生物甲烷项目的商业可行性。

美国可再生天然气市场

2025年,美国市场规模约为72.3亿美元。由于垃圾发电基础设施投资增加、低碳运输燃料需求不断增长以及联邦和州层面的大力政策支持,该市场正在迅速扩张。加州低碳燃料标准 (LCFS) 和可再生燃料标准 (RFS) 等倡议提供的可再生燃料信贷和财务激励措施大大增强了 RNG 项目的经济可行性。这些规则正在促进公用事业、能源公司和运输车队使用RNG作为传统化石燃料的更清洁替代品。

亚太地区

2025年亚太地区市场规模为12.8亿美元,预计到2026年将达到14.6亿美元。由于快速的城市化、废物产生量的增加、能源需求的增加以及政府大力推动低碳能源和可持续废物管理的举措,该市场正在不断增长。中国、印度、日本、韩国和澳大利亚等国家越来越多地投资于沼气、生物甲烷和垃圾发电项目,以减少对进口化石燃料的依赖并降低温室气体排放。此外,不断扩大的农业活动以及大量的城市固体废物和废水污泥为整个地区的RNG生产提供了充足的原料。

中国可再生天然气市场

2025年,中国市场规模将达到4.4亿美元,并且由于国家对农业废弃物利用、农村能源转型以及实现国家碳中和目标的高度重视,该市场正在快速增长。与北美不同的是,RNG 市场的增长主要由运输燃料信贷和垃圾填埋气项目中,中国的市场扩张与大规模畜牧业、农作物秸秆管理和政府主导的农村沼气开发项目密切相关。中国产生大量农业废物,包括牲畜粪便和秸秆残渣,为生物甲烷生产创造了大量原料。政府越来越多地推动将农业和城市废物转化为可再生天然气,以减少煤炭依赖并改善农村环境条件。

2026年3月,巴斯夫位于中国南部湛江的综合制造工厂开始全面运营,这是其全球最大的单笔投资。该项目总成本达 87 亿欧元(约合 100 亿美元),正值中国推进第 15 个五年规划之际,该规划优先考虑绿色发展和工业现代化。该工厂使用电动压缩机,并计划使用 100% 可再生电力运行。

印度可再生天然气市场

2025年印度市场规模约为2.7亿美元,约占全球市场的21.20%。随着政府更加重视垃圾发电、清洁能源转型以及降低对化石燃料进口的依赖,该国市场正在迅速扩大。中国产生大量农业废弃物、畜禽粪便、生活垃圾和污水污泥,是生物甲烷和生物CNG生产的丰富原材料来源。全国范围内的 RNG 和压缩沼气 (CBG) 基础设施的发展得到了诸如“平价交通可持续替代方案”(SATAT) 计划等政府举措的大力支持。印度打算建造数千个生物压缩天然气设施,作为鼓励使用可持续运输燃料和改善循环经济实践的努力的一部分。

欧洲

2025年欧洲市场价值为50.2亿美元,预计到2026年将达到56.9亿美元。由于严格的脱碳法规、对能源安全的担忧日益加剧以及雄心勃勃的雄心勃勃的发展,欧洲市场正在迅速扩张。可再生能源整个非洲大陆的过渡目标。欧盟的REPowerEU计划和Fit for 55一揽子计划正在推动可再生天然气和生物甲烷的大规模生产,以减少对外国化石燃料的依赖并提高长期能源弹性。为了帮助实现碳中和目标,意大利、法国、德国、荷兰和北欧国家政府正在对垃圾发电计划、厌氧消化设施和生物甲烷基础设施进行大量投资。

英国可再生天然气市场

2025年,英国市场规模约为6.7亿美元,约占全球市场的13.30%。由于英国强劲的净零排放目标、不断增加的生物甲烷投资以及对可持续废物管理和能源安全的日益关注,英国市场正在不断增长。英国政府正在通过支持厌氧消化、绿色气体注入和低碳能源发电的政策,积极促进可再生天然气生产,作为其更广泛的脱碳战略的一部分。农业废物、食物垃圾、垃圾填埋气和废水污泥越来越多地被转化为生物甲烷,以减少甲烷排放并支持循环经济举措。

德国可再生天然气市场

2025年德国市场规模约为13.1亿美元,约占全球市场的26.10%。德国稳健的能源转型战略、雄心勃勃的碳中和目标以及日益重视减少对进口化石燃料的依赖正在推动该市场的扩张。德国拥有规模庞大的农业产业,生产大量动物粪便、作物残渣和适合生物甲烷合成的有机废物,是欧洲最大的沼气生产国之一。促进工业、交通运输等领域的脱碳发电,国家正在逐步将沼气转化为管道质量的RNG。

拉丁美洲和中东非洲

到 2025 年,拉丁美洲以及中东和非洲市场的规模分别为 4.6 亿美元和 2.9 亿美元。政府对可持续能源转型的日益重视、大量农业原料的供应以及垃圾发电项目投资的增加正在推动拉丁美洲的行业扩张。鉴于巴西、墨西哥、阿根廷和哥伦比亚等国家产生大量农业残余物、牲畜粪便、甘蔗废物、食物垃圾和垃圾填埋气,生物甲烷和RNG的生产潜力巨大。该地区主要农业和畜牧业正在支持旨在降低甲烷排放和加强废物管理实践的农场沼气和生物甲烷项目的发展。

政府不断努力降低温室气体排放、增加对可持续废物管理的投资以及对能源多样化的日益重视,都有助于中东和非洲市场的扩张。通过垃圾发电计划,该地区各国越来越多地利用城市固体废物、农业副产品、废水污泥和动物粪便来生产RNG和生物甲烷。由于城市化和人口增长,有机废物的产生量迅速增加,为RNG生产提供了大量原料。

海湾合作委员会可再生天然气市场

2025年,海湾合作委员会市场规模约为1.1亿美元,约占全球市场的39.00%。增加对垃圾发电基础设施的投资、更加重视经济多元化以及促进可持续发展和碳减排目标的强有力的政府计划都有助于海湾合作委员会市场的扩张。为了将城市固体废物、废水污泥和农业废物转化为可再生能源,阿联酋、沙特阿拉伯和卡塔尔等海湾合作委员会国家正在加大力度推广循环经济计划和可持续废物管理方法。该地区快速的城市化、工业化和人口增长产生了大量的有机废物,这些废物具有很大的潜力用作生产液化天然气和生物甲烷的原料。

竞争格局

主要行业参与者

市场参与者专注于扩大生物甲烷生产和RNG基础设施以巩固行业地位

可再生天然气(RNG)市场的主要参与者正在积极致力于扩大生物甲烷产能、开发垃圾发电项目以及投资垃圾填埋气和农业垃圾转化设施。他们还升级沼气净化技术,扩大RNG燃料基础设施,并建立战略合作伙伴关系,以加强低碳燃料供应并支持全球脱碳倡议。

2024 年 3 月,Iberdrola 宣布计划到 2026 年在可再生能源领域投资 155 亿美元,其中 50 亿美元来自已确定项目的合作伙伴。这是一项规模更大的 410 亿美元投资支持电气化的一部分。超过一半的资金将分配给美国、英国、法国和德国的海上风电项目。全部投资将分配给已经在进行的计划。

主要可再生天然气清单公司简介

- 清洁能源燃料公司(我们。)

- 古菌能源(美国)

- 金德摩根公司(我们。)

- 蒙托克可再生能源公司(我们。)

- 雪佛龙公司(美国)

- 英国石油公司(英国)

- TotalEnergies SE(法国)

- 安桥公司(加拿大)

- 威立雅环境有限公司(法国)

- OPAL 燃料公司(美国)

主要行业发展

- 2026 年 5 月:Burckhardt Compression 收购了 Fornovo Gas,后者是欧洲沼气、可再生天然气 (RNG) 和天然气压缩技术的顶级供应商之一。压缩天然气(CNG)Fornovo Gas 自 1969 年起总部位于意大利,通过专注于中型往复式压缩机,在整个欧洲建立了稳固的市场地位。该公司拥有约 120 名员工和两位数的 MCHF 销售额,其盈利能力与 Burckhardt Compression 相当。通过扩大其在沼气升级、生物甲烷压缩以及低碳能源和运输应用的可持续天然气基础设施解决方案方面的能力,此次收购增强了 Burckhardt Compression 在不断增长的可再生天然气市场中的地位。

- 2026 年 5 月:TotalEnergies 和 EGAS 签署了一份谅解备忘录 (MoU),将在埃及西北近海区域的广阔区域进行勘探作业。该协议建立了技术合作的合作框架,包括初步勘探活动和地下评估。此次合作还体现了 TotalEnergies 的更广泛战略,即在传统能源开发的同时扩大低碳能源和可再生天然气 (RNG) 机会,以支持该地区的长期可持续能源转型和脱碳举措。

- 2026 年 4 月:通过对低碳能源项目、生物甲烷一体化和天然气基础设施的投资,Enbridge Inc. 正在积极扩大其在可再生天然气 (RNG) 行业的足迹。安桥公司最近获得了联邦政府对其不列颠哥伦比亚省日出扩建计划的批准,这是一个重要的天然气基础设施项目,将增强其西海岸管道网络的运输能力。该公司表示,此次扩建符合整个北美地区对天然气、可再生天然气(RNG)和其他低碳能源替代品不断增长的需求。

- 2026 年 1 月:Ameresco 和 Republic Services 最近宣布在伊利诺伊州 Upper Rock Island 县垃圾填埋场成功运营 5.2 MWe 可再生天然气 (RNG) 设施。该项目将垃圾填埋气转化为管道质量的可再生天然气,可用作低碳运输燃料和其他可再生能源应用。该设施的设计能力为每分钟处理约 2,000 标准立方英尺 (scfm) 的垃圾填埋气,每年生产超过 500,000 Dekatherms 的可再生天然气,同时每年减少超过 27,000 吨二氧化碳排放。

- 2024 年 5 月:鉴于当前开发本地和低碳RNG能源的趋势,涉及RNG发电的三个公司之间史无前例地结成联盟,即威立雅,这是该领域的主要参与者生物能源和废物转化能源技术; Waga Energy,专门利用全球垃圾填埋场废物生产RNG; ENGIE是全球提供低碳能源和服务的领导者之一。在此次合作中,Waga Energy 一直根据为期 13 年的生物甲烷购买协议向 ENGIE 供应由威立雅运营的 Val Pôle 垃圾填埋场产生的 RNG,而无需使用法国政府提供的任何上网电价补贴。该举措清楚地表明了垃圾填埋场生产RNG的经济可行性,并符合法国的脱碳议程。

报告范围

全球可再生天然气市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包含有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、合并和收购的信息。市场研究报告还包括详细的竞争格局,提供市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 12.31% |

| 单元 | 价值(十亿美元) |

| 分割 | 按原料来源、按产品形式、按最终用途行业和地区 |

| 按原料来源 |

|

| 按产品形态 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 151 亿美元,预计到 2034 年将达到 430.3 亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为12.31%。

到 2025 年,运输燃料领域将在最终用途行业中引领市场。

垃圾发电和循环经济项目的增长是推动市场扩张的关键因素。

Clean Energy Fuels Corp.、Archaea Energy 和 Kinder Morgan Inc. 是市场上的顶级参与者。

北美主导市场。

沼气升级技术的进步是推动产品采用的主要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 110

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。