环形激光陀螺仪市场规模、份额和行业分析,按平台(机载、地面、海事和太空)、最终用户(航空航天和国防、消费电子、海洋/海军、汽车等)以及区域预测,2026-2034 年

主要市场见解

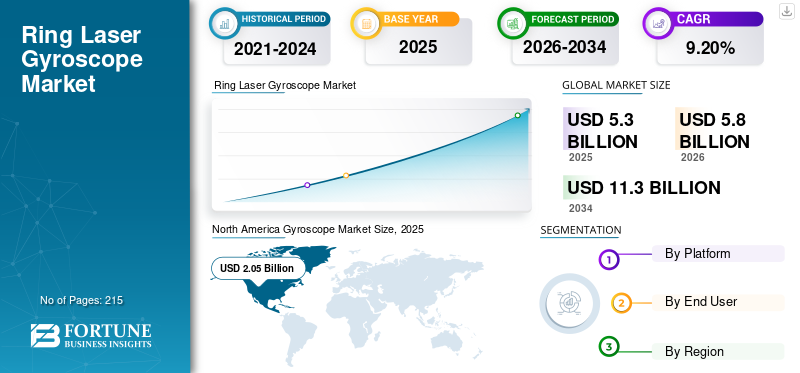

2025年,全球环形激光陀螺仪市场规模为53亿美元。预计该市场将从2025年的58亿美元增长到2034年的113亿美元,预测期内复合年增长率为9.20%。北美主导环形激光陀螺仪市场,2025年市场份额为38.80%。

环形激光陀螺仪 (RLG) 是一种利用萨尼亚克效应测量角旋转的光学设备。它由一个闭环激光腔组成,其中两束反向传播的激光束干涉,产生与旋转速率成比例的相移。与机械陀螺仪不同,RLG 没有移动部件,因此结构紧凑、耐用且不会因摩擦引起的漂移。它们广泛用于惯性导航系统由于其高精度和可靠性,适用于飞机、导弹和航天器。自动驾驶汽车、航空和军事系统使用的增加推动了对精确惯性导航解决方案的需求。此外,环形激光陀螺仪的需求量很大,因为它们提供精确的角旋转测量且漂移最小,使其成为航空航天和国防应用中导航的理想选择。

环形激光陀螺仪市场的主要参与者——霍尼韦尔国际公司、诺斯罗普·格鲁曼公司、赛峰电子与防务公司、Kearfott Corporation 和 Teledyne CDL——正在推进航空航天、国防和海洋应用的导航和制导技术。霍尼韦尔和诺斯罗普·格鲁曼公司正在开发用于飞机、航天器和军用车辆的紧凑型高性能 RLG

下载免费样品 了解更多关于本报告的信息。

环形激光陀螺仪市场概况和亮点

市场规模及预测

- 2025年市场规模:53亿美元

- 2026年市场规模:58亿美元

- 2034 年预测市场规模:113 亿美元

- 复合年增长率:2026-2034 年 9.20%

市场份额

- 受航空航天和国防领域大量投资的推动,特别是在飞机、导弹和无人机的先进导航技术方面,北美在 2025 年将占据环形激光陀螺仪市场的 38.80% 份额。该地区受益于强大的研发能力、霍尼韦尔和诺斯罗普·格鲁曼等领先制造商以及支持现代化计划的高额国防预算。

- 按类型划分,波特兰火山灰水泥 (PPC)(如果需要,可替换为 RLG 平台/类型细分)由于其在航空航天、国防和航海等关键应用中的耐用性和适应性,继续保持相当大的份额。

主要国家亮点

- 美国:基础设施投资和就业法案以及重大国防现代化举措(包括对无人机和电子战系统的投资)推动了增长。

- 日本:抗震基础设施的精确导航以及严格的航空航天安全法规的遵守支持了需求。

- 中国:通过“一带一路”倡议和扩大太空探索等计划,中国在采用先进导航解决方案方面仍然处于领先地位。

- 欧洲:增长受到欧洲绿色协议和国防升级的支持,特别是在法国、德国和英国,重点关注无人机和先进导弹系统。

环形激光陀螺仪市场趋势

环形激光陀螺仪系统的小型化

市场的一个主要趋势是陀螺仪系统不断小型化,以满足航空航天和国防领域对紧凑、轻型导航解决方案日益增长的需求。技术进步——例如使用光纤和固态元件 - 使制造商能够开发更小但高度可靠和节能的 RLG。

- 北美环形激光陀螺仪市场从2023年的17.8亿美元增长到2024年的19.1亿美元。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

军事领域对先进导航系统的需求激增,刺激市场增长

世界各国政府都在大力投资升级防御能力,包括飞机、无人机和地面车辆的先进导航系统,以提高作战效率和精度。例如,2024年9月,美国陆军宣布计划对无人机和无人机进行巨额投资。电子战。此外,2025年2月,印度陆军实施了一项长期战略,对其无人机(UAV)和遥控飞机(RPA)机队进行现代化改造,以增强情报、监视、侦察(ISR)和精确打击能力。

无人机需要精确的导航系统,以确保操作过程中的稳定性和准确定位。环形激光陀螺仪以其高精度和可靠性而闻名,是这些系统的组成部分。随着全球军队增加对无人机系统 (UAS) 和电子战工具的支出,环形激光陀螺仪越来越多地集成到无人机和战斗机中,以确保可靠的惯性导航。

市场限制

替代导航技术的出现限制了市场扩张

光纤陀螺仪(FOG)和微机电系统(MEMS)陀螺仪等替代导航技术的出现预计将限制环形激光陀螺仪(RLG)市场的扩张。这些替代方案具有缩小尺寸、降低功耗和成本效益等优势,对专注于紧凑且经济实惠的应用解决方案(包括航空航天和汽车)的行业具有吸引力。

此外,这些技术的进步使得精密导航系统的性能具有可比性,挑战了 RLG 在航空航天和国防领域的主导地位。 MEMS 陀螺仪在自动驾驶汽车和 FOG 的各种应用中的日益普及进一步加剧了竞争,可能会减缓 RLG 市场的增长。

市场机会

自动驾驶汽车的不断发展推动增长潜力

自动驾驶车辆,包括自动驾驶汽车、自动水下航行器 (AUV) 和无人机,需要高精度惯性导航系统来确保安全高效的操作,特别是在 GPS 无法识别的环境中。 RLG 提供精确的角速度测量和稳定性,使这些车辆能够保持方向并遵循其预定路径。在自动驾驶汽车中,RLG 通过提供运动和方向的实时数据来增强车道保持、避免碰撞和路线优化。同样,对于 AUV 和自主船舶来说,RLG 对于水下和海上导航至关重要。全球定位系统信号不可靠。对基于无人机的送货系统和自动卡车的需求不断增长,进一步推动了对 RLG 可以提供的强大导航解决方案的需求。此外,RLG 技术的进步,例如小型化和多轴功能,使它们更适合集成到紧凑型自主系统中。

细分分析

按平台

由于飞机先进导航系统的需求增加,机载市场占据主导地位

按平台划分,市场分为机载、地面、海上和太空。

由于经济扩张推动全球航空旅行需求不断增长,机载陀螺仪市场正在经历显着增长。随着全球航空旅行的兴起,飞机产量不断增加,这加剧了对精确惯性导航系统在 GPS 无法识别的环境中运行的需求。环形激光陀螺仪是这些系统不可或缺的一部分,因为它们可确保精确的导航、飞行控制和稳定性。此外,航空航天技术的进步和国防投资的增加加速了 RLG 的采用军用飞机和无人机(UAV)。

- 例如,美国陆军2025财年预算重点强调对无人机、反无人机系统和电子战技术的投资。总共拨款 4.47 亿美元用于反小型无人机系统 (C-sUAS),其中 1.85 亿美元专门用于拦截器,包括雷神公司的 Coyote 无人机。这些发展促进了对配备陀螺仪的无人机的投资。

按最终用户

由于国防现代化的兴起和军事导航系统的升级,航空航天和国防主导市场

根据最终用户,市场分为航空航天和国防、消费电子产品、海洋/海军、汽车等。

由于国防现代化投资的增加以及军事行动中对精确导航系统的需求不断增长,航空航天和国防领域正在推动市场的显着增长。全球各国政府正在分配更多预算来升级现有导航技术,特别是飞机、导弹、潜艇和无人机 (UAV) 中的应用。

由于对用于精确导航的环形激光陀螺仪的需求增加,海洋和海军领域预计市场将大幅增长。例如,2023 年 5 月,美国海军授予霍尼韦尔航空航天公司一份价值 1130 万美元的合同,为海军舰艇和潜艇上使用的 AN/WSN-7 惯性导航系统提供环形激光陀螺仪。 AN/WSN-7 系统提供精确的位置、速度、姿态和航向数据以支持关键的船舶操作。

陀螺仪市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Gyroscope Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占全球市场的38.76%,估值为20.5亿美元,预计2026年将达到22.4亿美元。这一增长是由其强劲的航空航天与国防(A&D)部门推动的。具体而言,美国对先进导航技术进行了大量投资。该地区的军费开支很高,特别是在美国,RLG 广泛用于飞机、导弹和军事领域。无人机 (UAV)用于在无法使用 GPS 的环境中进行精确导航。

此外,该国正在大力投资低成本无人机的生产,以提升其军事能力。例如,2025年3月,美国五角大楼国防创新部门(DIU)向美国和乌克兰公司授予生产低成本无人机原型机的合同。此外,阿耳忒弥斯计划的结构是比传统防御计划更快地生产大量新型无人机。因此,无人机产量的增加预计将增加对安装在无人机中用于导航和稳定的环形激光陀螺仪的需求。到 2026 年,美国市场价值将达到 53 亿美元。

此外,随着航空旅行和旅游业的增加,商业航空需求激增,进一步推动市场增长。此外,霍尼韦尔和诺斯罗普·格鲁曼等领先制造商的加入也增强了技术创新。自主系统和电子监视的进步也促进了 RLG 在军事应用中的日益采用。

欧洲

2025年欧洲市场规模为15.3亿美元,占全球市场份额的28.85%,预计2026年将达到16.6亿美元。以法国、德国和英国为首的欧洲强大的航空航天业对陀螺仪市场的增长做出了巨大贡献。此外,由于旅行需求的增加,该国制定了雄心勃勃的计划,到 2050 年将客运量翻一番。飞机的生产和交付也有所增加,以满足空中交通需求的增长。例如,2025 年 1 月,领先的飞机制造商之一空中客车公司宣布增加 766 架飞机的交付量。空客等主要飞机制造商将环形激光陀螺仪集成到导航和稳定系统中,预计这将推动市场的增长。

欧洲各地不断增长的国防预算,特别是为了应对地缘政治紧张局势,正在推动对依赖陀螺技术的先进导弹系统和无人机的投资。法国、德国和英国正在重点对军用飞机和无人机进行巨额投资。例如,2024年12月,俄罗斯计划设计采用集群技术的自主无人机,以躲避乌克兰的防空系统。这些系统依靠环形激光陀螺仪进行精确的惯性导航,预计将推动环形激光陀螺仪市场的增长。到2026年,英国市场价值将达到16.9亿美元,而德国市场价值到2026年将达到13.6亿美元。

亚太地区

2025年亚太市场估值为12.2亿美元,占全球收入的23.02%,预计2026年将达到13.3亿美元。亚太地区是预测期内市场增长最快的地区。中国、印度、日本和韩国正在大力投资升级和现代化其军事能力,包括先进飞机和无人机。以下系统使用 RLG 进行精确导航。因此,商业航空业的增长、航空旅行需求的增加以及军事系统升级活动等因素共同推动了环形激光陀螺仪的采用。到2026年,日本市场价值为16.2亿美元,中国市场到2026年价值为12.9亿美元,印度市场到2026年价值为12.0亿美元。

此外,该地区更加重视太空探索计划,并促进了 RLG 在卫星导航系统中的使用。例如,2024 年 11 月,印度航天局印度空间研究组织 (ISRO) 公布了在月船 3 号任务成功的基础上,到 2040 年建立月球空间站的计划,并概述了月球探索的三阶段方法,包括机器人任务和载人着陆。 ISRO 的月球空间站计划和类似的雄心勃勃的太空探索项目推动了对高精度惯性导航系统的需求,通过扩大航天器和深空任务中的应用来推动市场。

世界其他地区

2025 年,世界其他地区占据全球市场的 9.36%,收入 5 亿美元,预计 2026 年将达到 5.4 亿美元。包括拉丁美洲、中东和非洲在内的世界其他地区 (RoW) 市场呈现温和增长。在中东,不断增长的国防开支和对军事舰队现代化的投资推动了飞机和导弹系统对 RLG 的需求。中东机队现代化的趋势日益明显。例如,空中客车国际执行副总裁 Wouter van Wersch 表示,客运量预计将随着时间的推移而增加,而中东地区预计在未来 20 年需要约 3,700 架新飞机。

单轴环形激光陀螺仪是现代惯性导航系统的重要组成部分,为各种航空航天和国防应用提供角速度的精确测量。因此,新飞机产量的增加也推动了对环形激光陀螺仪的需求,因为它们安装在飞机系统中以提供精确的导航数据。此外,非洲地区的采用速度较慢,但由于对用于监视目的的无人机的兴趣日益浓厚,采用率正在增长。

竞争格局

主要行业参与者

新产品的不断开发和推出导致骨干企业占据主导地位

全球环形激光陀螺仪市场拥有霍尼韦尔国际公司、诺斯罗普·格鲁曼公司、泰雷兹集团、赛峰电子与防务公司、村田制作所、ADI公司、罗伯特博世有限公司和意法半导体等知名企业。霍尼韦尔和博世等公司在开发高性能环形激光陀螺仪方面处于领先地位,包括MEMS和光纤环形激光陀螺仪,适用于国防、航空航天和消费电子等多种应用。主要参与者通过合作和收购来扩大其产品组合、增加环形激光陀螺仪市场份额并增强其全球影响力。公司正在大力投资研发,以制造满足航空航天和国防应用严格要求的高精度环形激光陀螺仪。

关键清单 环形激光陀螺仪公司简介

- 霍尼韦尔国际公司(我们。)

- 诺斯罗普·格鲁曼公司(美国)

- 赛峰电子与国防 SAS(法国)

- 科尔福特公司(我们。)

- Teledyne CDL(英国)

- 雷神技术公司(美国)

- 泰雷兹集团(法国)

- BAE 系统公司(英国)

- 埃尔比特系统有限公司(以色列)

主要行业发展

- 2023 年 5 月:位于明尼阿波利斯的霍尼韦尔航空航天公司获得美国海军一份价值 1130 万美元的合同,为水面舰艇和潜艇上使用的 AN/WSN-7 导航系统提供惯性导航和环形激光陀螺仪装置。该合同支持巡洋舰/驱逐舰综合武器支援小组,并确保海军行动的精确导航能力。

- 2022 年 7 月:泰雷兹宣布计划在法国新阿基坦开设一个新的卓越中心,专注于机载光电设备维护和支持,以增加就业。这一举措建立在泰雷兹在制造环形激光陀螺仪 (RLG) 惯性导航系统方面的长期专业知识的基础上,该系统一直受到航空航天领域挑战的影响。

- 2021 年 10 月:诺斯罗普·格鲁曼公司向美国海军交付了第 500 个 AN/WSN-7 环形激光陀螺仪惯性导航系统 (INS),巩固了其作为装备宙斯盾的舰艇和潜艇等水面战舰导航系统记录计划的作用。

- 2021 年 7 月:美国空军授予 Kearftt 一份价值 8212 万美元的合同,维修 B-2 Spirit 轰炸机的导航系统,特别关注惯性测量单元 (IMU)和姿态运动传感器组。 IMU 依赖于 AMSS 环形激光陀螺惯性导航平台的数据,这对于 B-2 的导航系统至关重要。

- 2021 年 4 月:EMCORE 推出了 SDI170 石英 MEMS 战术级惯性测量单元 (IMU),作为 HG1700-AG58 环形激光陀螺仪 IMU 的外形、装配和功能兼容的替代品,在恶劣的环境中提供卓越的性能、更高的 MTBF 和更长的使用寿命。

报告范围

全球环形激光陀螺仪市场研究报告对市场进行了深入的技术分析,涵盖其规模、增长趋势和未来预测。该报告讨论了技术进步和对精密导航系统日益增长的需求等关键驱动因素。它还研究了环形激光陀螺仪在自动驾驶汽车和无人机等新兴技术中的作用。它还确定了预测期内促进市场增长的因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 9.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按平台

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 58 亿美元,预计到 2034 年将达到 113 亿美元。

2025年,北美市场价值为20.5亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 9.20%。

机载细分市场在平台方面处于领先地位。

推动市场的关键因素是航空航天和国防领域对先进导航系统的需求激增以及自动驾驶汽车的不断发展。

霍尼韦尔国际公司、诺斯罗普·格鲁曼公司和赛峰电子与国防公司是市场上的一些顶级参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 215

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道