海藻提取物市场规模、份额和行业分析,按来源(棕色、红色等)、按形式(液体、粉末等)、按应用(保健品、农产品、动物饲料添加剂、化妆品等)和区域预测,2026-2034年

主要市场见解

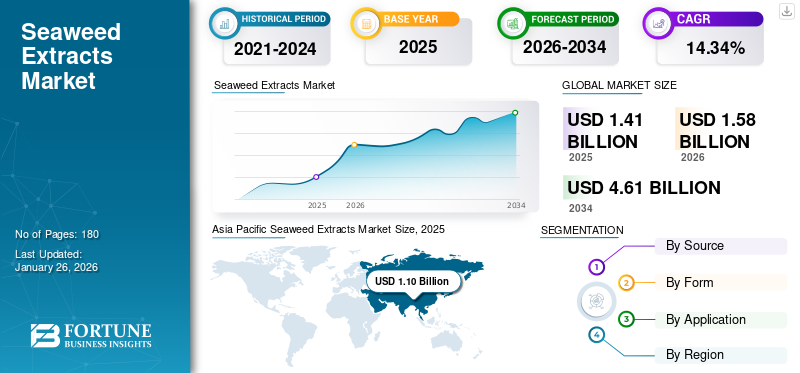

2025年,全球海藻提取物市场规模为14.1亿美元。预计该市场将从2026年的15.8亿美元增长到2034年的46.1亿美元,预测期内复合年增长率为14.34%。亚太地区主导海藻提取物市场,2025 年市场份额为 78.44%。

海藻提取物是从海藻中提取的功能性化合物。这些化合物已在农业、食品、营养保健品等各个行业中得到应用。 水产养殖,以及其他。全球各行业消费者对天然和有机产品偏好的转变正在推动全球海藻提取物市场的增长。这些成分的使用在包括食品和饮料制造在内的多个行业中有所增加。

杜邦、Biolchim SpA、ALGAIA、Groupe Roullier 和嘉吉公司是市场上运营的几家领先公司。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

海藻种植在 COVID-19 大流行期间受到负面影响。在亚洲这个最大的海藻产区,农民无法按时收获海藻,造成海藻腐烂和经济损失。旅行限制还限制了农民参观海藻养殖场,导致产量和销售下降。此外,疫情高峰期,工作时间从8小时减少到2-3小时。疫情期间,小规模农户受到的打击尤其严重,面临巨大的经济困难。

海藻提取物行业格局概览

市场规模及预测:

- 2025年市场规模:14.1亿美元

- 2026年市场规模:15.8亿美元

- 2034 年预测市场规模:46.1 亿美元

- 复合年增长率:2026-2034 年 14.34%

市场份额:

- 受高地区产量和海藻类产品传统使用的推动,亚太地区将在 2025 年占据海藻提取物市场的 78.44% 份额。

- 从应用来看,由于对促进健康和保健的功能性食品和饮料的需求不断增长,营养保健品领域预计将在 2025 年保持最大的市场份额。

主要国家亮点:

- 中国:海藻提取物的领先生产国和消费国;不断增长的工业海藻加工能力支持了市场的扩张。

- 美国:食品、营养品和农业领域的需求不断增长;当地产量有限促使对海藻养殖的投资。

- 欧洲:人口老龄化以及对具有抗氧化和抗炎功效的膳食补充剂的兴趣推动了需求;有科学研究的支持。

- 南美、中东、非洲:具有巨大增长潜力的早期市场;当地生产有限,需要从爱尔兰、挪威和中国等国家进口。

海藻提取物市场趋势

化妆品中越来越多地采用天然成分以支持市场增长

包括农业在内的不同行业对生态友好和环境可持续产品的需求不断增长。与已知会造成环境污染的化肥相比, 生物刺激剂采用天然成分制成的产品越来越受欢迎。这些生物基解决方案有助于减少对合成投入的依赖,并减轻环境问题,例如过度使用化肥造成的富营养化。化妆品中对天然成分的需求不断增长。海藻提取物以其抗氧化剂、抗炎和保湿特性而闻名,个人护理行业的需求正在不断飙升。因此,著名的化妆品公司正在与海藻提取物制造商合作,创造一种新颖的化妆品组合。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对先进营养保健品的需求不断增长以支持市场增长

海藻提取物传统上在亚洲国家使用,其产量也是最高的,用于制备各种传统药物和食品。随着对先进技术的需求不断增长 营养保健品西方国家也越来越有兴趣对这些产品进行科学研究,以更好地了解其功效并开发新产品。对未开发的西方市场日益增长的兴趣在整个海藻提取物市场的增长中发挥着重要作用。

注重健康的消费者对推动市场增长表现出浓厚兴趣

海藻在野外储量丰富,也可以在农场可持续种植。这些藻类很容易在水中生长,与传统作物相比,需要的投资很少,农民必须投资于杀虫剂、杀虫剂等作物管理产品才能保持良好的产量。除了营养价值和跨行业的多样化应用外,它们还有助于固碳并帮助恢复受损的海洋生态系统。因此,海藻提取物广受注重健康和气候意识的消费者的青睐。因此,未来工业化规模生产的海藻养殖也有望增加。

市场限制

对亚洲国家采购海藻的高度依赖阻碍了市场增长机会

大部分海藻种植在亚洲国家,包括中国、印度尼西亚和韩国。因此,由于靠近原材料,大部分海藻加工成提取物也集中在这些国家。因此,欧洲和北美市场要么必须依赖这些国家,要么采取在当地生产海藻的做法。然而,需要进行大量研究来评估农业和建立生产中心的经济可行性、技术限制以及由于在沿海建立海藻养殖场可能引起的社会冲突,这可能会影响该地区的渔业活动。这些因素限制了海藻的广泛生产,并影响了非传统市场商业用途提取物的生产。

市场机会

新的海藻产品开发创造增长机会

糖尿病、心血管疾病、癌症等慢性疾病的患病率不断上升,特别是在亚洲和欧洲的老龄化人口中,这推动了对用于健康促进产品的天然成分的需求。海藻酸盐、卡拉胶、岩藻依聚糖、绿藻硫化多糖、琼脂和昆布多糖等关键多糖用于食品、制药、等行业。此外,关于岩藻依聚糖等化合物的研究和研究已经发表,这些研究表明它们与改善患有这些疾病的患者的健康有关。例如,Sibusiso Luthuli、Siya Wu、Yang Cheng、Xiaoli Cheng、Mingjian Wu 和 Haibin Tong 在 2019 年发表的研究报告称,体外研究表明岩藻依聚糖有可能逆转糖尿病和相关代谢综合征的影响。这些发现提高了消费者的意识,并为新产品开发和市场扩张创造了机会。

细分分析

按来源

由于在提取物生产中的广泛使用,红海藻占据了最高的市场份额

根据来源,市场分为红色、棕色等。

在各类海藻中,褐藻是全球种植和利用最广泛的,2024年市场份额最高。据FAOSTAT提供的数据,2019年全球海藻产量达35,762,504吨,其中褐藻占总产量的47.65%。仅欧洲就种植了287,033吨海藻,其中褐藻占总产量的97.85%。褐海藻广泛用于食品和饮料行业以及生物刺激剂和药品。红海藻和其他海藻来源也用于各种工业应用。55.65%2026年

按形式

粉末细分市场因其经济可行性而引领市场

根据形式,市场分为液体、粉末等。

粉末细分市场占据最高市场份额59.93%到2026年,它会更加经济并广泛应用于营养保健品、生物刺激剂和饲料添加剂的制造。此外,粉末形式的提取物比液体形式具有更长的保质期,含有更高浓度的生物活性化合物,并且稳定性更高。

液体海藻提取物比干燥的海藻提取物昂贵且难以储存。然而,它们在营养保健品配方中具有优势,它们易于混合并且更容易被人体吸收。

乙y 应用

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于在功能性食品和饮料中的使用不断增加,营养保健品领域占据了最高的市场份额

根据应用,市场分为营养保健品、农产品、 动物饲料添加剂、化妆品等。

营养保健品占据最高市场份额47.86%到2026年,由于此类产品在消费者中越来越受欢迎。这种成分用于生产功能性食品和饮料,因为这些成分有助于为消费者提供许多健康益处。

农产品占据第二大市场份额,因为这些成分用于生产生物刺激剂和肥料。在农产品中添加这些提取物可以改善土壤健康,支持植物生长,并提高植物吸收压力的能力。

其他主要应用包括动物饲料生产、化妆品等,其中海藻衍生成分有助于增强动物健康和整体表现。

海藻提取物市场区域展望

按地域划分,全球市场报告研究了北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Seaweed Extracts Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区2025年市场规模为11亿美元,占全球市场份额的78.44%,预计2026年将达到12.4亿美元。该地区是海藻的主要生产国,自古以来就有悠久的海藻产品消费历史。科学研究进一步强调了食用海藻产品的潜在好处,近年来其在工业应用中的使用量显着增加。日本市场预计到2026年将达到1.1亿美元,中国市场预计到2026年将达到7.9亿美元,印度市场预计到2026年将达到0.3亿美元。

中国

中国是该地区海藻提取物的主要生产国和消费国。除了传统用途外,该国近年来还扩大了工业海藻加工能力,这促进了市场的增长。因此,一些工业用户能够从中国采购优质原材料来制造药品、动物饲料、食品和饮料等农产品。预计该国对海藻提取物的需求将进一步增加。

欧洲

2025年欧洲市场规模为1.4亿美元,占全球行业的9.99%,预计2026年将达到1.6亿美元。欧洲是另一个主要市场,未来几年需求预计将持续增长。该地区老年人口比例很高,因此需要支持免疫健康的膳食补充剂。根据欧盟统计局2022年提供的数据,1/5的人口(21%)年龄在65岁以上。多项研究表明,基于海藻提取物的产品具有抗氧化、抗过敏、抗肿瘤、抗病毒、抗炎和保肝作用,使其适合制作膳食补充剂。随着越来越多的公司专注于开发高质量的海洋原料,欧洲对该产品的需求预计将增长。英国市场预计到2026年将达到0.2亿美元,而德国市场预计到2026年将达到0.3亿美元。

北美

2025年,北美地区创造了0.7亿美元的收入,占全球市场收入的4.81%,预计2026年将增长至0.7亿美元。尽管产量仍然有限,但北美地区对海藻提取物的需求也在增加。消费者对清洁标签环保产品成分的认识和偏好的提高推动了天然成分在工业应用中的采用。鉴于其天然来源和科学支持的健康益处,该产品在各行业的使用预计将在该地区大幅扩大。

在美国市场,由于不同行业中这种成分的增加,对海藻提取物的需求预计也会增加。由于海藻提取物是一种可持续且有前途的成分,因此正在进行大量研究来评估该成分可用于制造的新潜在领域。然而,海藻产量有限,因此该国需要投资加强海藻养殖以满足不断增长的需求。预计到2026年美国市场将达到0.6亿美元。

南美、中东和非洲

中东和非洲市场在2025年创造0.2亿美元,占全球市场格局的1.56%,预计2026年将达到0.2亿美元。南美和中东和非洲海藻市场仍处于增长的早期阶段,制造商在这些国家扩大市场占有率有很大的机会。当地海藻产量非常有限,这是该地区增长的主要障碍。工业用户必须从爱尔兰、挪威、法国、中国、菲律宾、智利等国采购,这增加了最终产品的成本。消费者的喜好和对该行业日益增长的兴趣预计将促进这些地区海藻的本地生产。

竞争格局

主要行业参与者

主要公司专注于合作开发功能改进的成分

全球市场结构分散,多个市场参与者相互竞争并开发新产品。公司专注于使用先进技术生产创新的新成分,以开发具有改进功能的成分。制造商还与最终用途行业合作开发可用于化妆品、营养保健品和农产品解决方案的创新成分。

海藻提取物市场的主要参与者

|

秩 |

公司名称 |

|

1 |

杜邦公司 |

|

2 |

比奥奇姆有限公司 |

|

3 |

阿尔盖亚 |

|

4 |

鲁利尔集团 |

|

5 |

嘉吉公司 |

杜邦、Biolchim SpA、ALGAIA、Groupe Roullier 和嘉吉公司是市场上最大的参与者。全球市场较为分散,前 5 名参与者仅占全球海藻提取物市场份额的有限部分。

主要海藻提取物公司名单分析

- 阿卡迪亚海洋植物有限公司(加拿大)

- 春安妮(美国)

- 阿尔盖亚(法国)

- 腐植酸国际(中国)

- 比奥奇姆有限公司(意大利)

- 嘉吉公司(美国)

- 阿彻-丹尼尔斯-米德兰公司(美国)

- CEAMSA(Compañía Española de Algas Marinas S.A.)(西班牙)

- CP Kelco ApS(丹麦)

- 杜邦公司(美国)

主要行业发展

- 2025 年 4 月:拜耳公司在中国市场推出了一款名为安海龙的海藻生物刺激素产品。该产品有助于解决土壤退化、养分吸收问题和植物非生物胁迫等关键问题。

- 2024 年 6 月:Hi-Q Marine Biotech推出了一款名为FucoSkin CS的海藻提取物产品,可用于化妆品配方。该产品已获得 Ecocert 认证,并获得 COSMOS 批准地位。

- 2023 年 6 月: 再生农业科技公司 Cascadia Seaweed 和 Refeed Canada 合作,在加拿大市场推出液体海藻提取物生物刺激素产品。

- 2023 年 7 月:Bionema Group Ltd 在英国市场推出了一系列基于海藻提取物的生物刺激剂产品。产品适用于农业、园艺、林业、草坪领域。

- 2020 年 10 月:奇华顿推出了一种新的基于海藻提取物的产品,名为“B-Lightyl”,有助于治疗色素沉着过度。

报告范围

全球海藻提取物市场报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、知名公司和应用等关键方面。除此之外,市场统计报告还提供了对市场趋势的洞察并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为14.34% |

|

单元 |

价值(十亿美元) |

|

分割 |

按来源

|

|

按形式

|

|

|

按申请

|

|

|

按地区

|

常见问题

2025年,全球海藻提取物市场规模为14.1亿美元。预计该市场将从2026年的15.8亿美元增长到2034年的46.1亿美元。

全球市场将在预测期内(2026-2034年)稳定增长,复合年增长率为14.34%。

从来源来看,褐海藻领域引领市场。

对天然成分的需求不断增长是推动全球市场的关键因素。

杜邦、Biolchim SpA、ALGAIA、Groupe Roullier 和嘉吉公司是市场上的领先公司。

2025 年,亚太地区将主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。