胸骨闭合系统市场规模、份额和行业分析,按产品(闭合装置和骨水泥)、按程序(正中胸骨切开术、双边胸骨切开术和半胸骨切开术)按材料(不锈钢、钛和 PEEK)和区域预测,2026-2034 年

主要市场见解

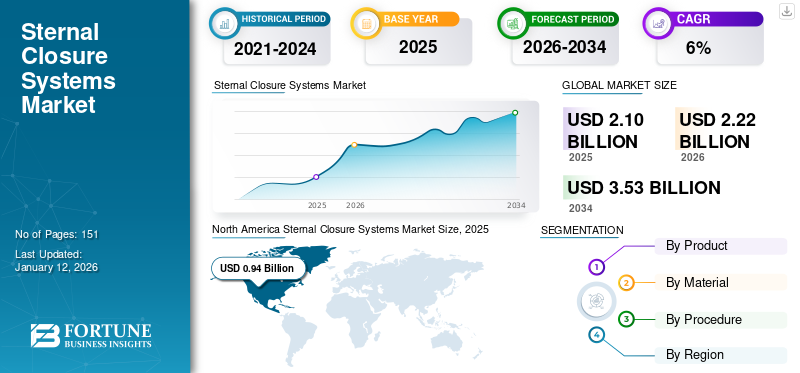

2025年,全球胸骨闭合系统市场规模为21.0亿美元。预计该市场将从2026年的22.2亿美元增长到2034年的35.3亿美元,2026-2034年期间复合年增长率为6.00%。北美在胸骨闭合系统市场占据主导地位,2025 年市场份额为 45.00%。

COVID-19 对全球的影响是前所未有的、令人震惊的,在疫情期间,所有地区的胸骨闭合装置都遭受了负面的需求冲击。根据我们的分析,2020年全球市场将出现-27.80%的大幅下滑。该市场CAGR的突然上升归因于2023年新产品的潜在推出。

胸骨闭合装置是骨科器械用于胸骨切开术后稳定和固定胸骨。胸骨切开术是通过手术打开胸腔以进入胸骨或胸骨下方器官的手术。这种心脏手术主要是为了治疗和控制心血管疾病。然而,事故造成的创伤也可以通过胸骨切开术来解决。全球心血管疾病患病率不断上升,导致心脏直视手术数量相应增加。预计这一因素未来将显着促进胸骨闭合装置的采用。

COVID-19 期间选择性手术的延迟将影响市场

据分析,源自中国的 COVID-19 大流行对骨科器械行业产生了重大影响。政府指导方针推迟择期手术极大地影响了市场产生的收入。为了应对 COVID-19 疫情,美国麻醉医师协会于 2020 年 7 月建议大幅推迟择期手术,直至病毒感染的活跃病例减少。疫情给医院带来的沉重负担,导致骨科产品销量大幅下降。

下载免费样品 了解更多关于本报告的信息。

全球胸骨闭合系统市场概况和亮点

市场规模及预测:

- 2025年市场规模:21亿美元

- 2026年市场规模:22.2亿美元

- 2034 年预测市场规模:35.3 亿美元

- 复合年增长率:2026-2034 年 6.00%

市场份额:

- 由于心血管疾病患病率较高以及该地区先进骨科设备的采用增加,到 2025 年,北美将占据胸骨闭合系统市场的 45.00% 份额。

- 按产品类型划分,由于技术进步、新产品推出以及全球心脏直视手术数量不断增加,胸骨闭合装置占据了最大的市场份额。

主要国家亮点:

- 美国:大量的心脏直视手术、冠状动脉疾病患病率的上升以及技术先进的胸骨闭合装置的采用推动了市场的增长。

- 欧洲:公共医疗基础设施的不断发展、日托手术数量的增加以及主要市场参与者更加注重获得 CE 标志批准是推动市场扩张的关键因素。

- 中国:医疗保健支出的快速增长、接受心脏手术的大量患者以及提高先进治疗选择的机会正在推动市场增长。

- 日本:人口老龄化导致心血管疾病负担日益加重,加上对医疗设施的投资增加,预计将在未来几年支持胸骨闭合系统的需求。

最新趋势

下载免费样品 了解更多关于本报告的信息。

重点关注主要参与者的合并、收购和合作以刺激需求

由于心血管疾病和创伤的发病率不断增加,胸骨闭合装置在未来几年具有巨大的市场增长潜力。胸骨闭合器市场潜力得到了主要参与者的认可,他们正在积极参与合并、收购和合作。例如,Zimmer Biomet 高度重视收购私营骨科设备制造商,以确立自己作为主要市场参与者的地位。自 Zimmer 和 Biomet 合并以来,该公司致力于通过收购其他小型企业来扩大其产品组合。

驱动因素

心脏病患病率上升促进市场增长

全球胸骨闭合系统市场受到多种因素的推动,但预计推动该市场的主要因素是全球心血管疾病(CVD)的上升。心血管疾病的负担也在增加。据世界卫生组织 (WHO) 统计,全球约有 7190 万人死于 CVD。

过去几年,心脏直视手术的增加推动了对此类设备的需求。根据布朗大学沃伦·阿尔珀特医学院的数据,目前美国每年进行约 50 万例心脏直视手术。心脏直视手术普及率的不断增长趋势预计将在未来几年内满足胸骨闭合产品的需求。

创新产品的推出和批准推动市场发展

市场上的主要参与者正在专注于推出创新的胸骨闭合系统,以提高其竞争地位。这种技术先进的胸骨闭合系统市场的潜在推出和批准预计将对预测期内市场的增长产生积极影响。例如,2020 年 3 月,A&E Medical Corporation 的胸骨电缆系统获得美国 FDA 批准。这种创新的电缆系统是胸骨切开术后用于胸骨闭合的传统金属丝的替代品。

制约因素

越来越多地采用微创手术阻碍市场增长

科学进步带来了心血管手术的重大技术创新。微创和无创手术越来越多地应用于慢性病的治疗和管理中。微创手术的采用趋势的增加,加上外科手术数量的增加,预计将对胸骨闭合市场产生负面影响。微创手术并发症较少,恢复时间较短,住院时间也显着缩短。据德克萨斯心脏研究所称,美国每年进行约 20 万例微创冠状动脉搭桥手术。

分割

按产品分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

2024 年胸骨闭合装置市场份额最高

从产品来看,胸骨闭合系统市场预计到 2026 年将占据 67.57% 的主导市场份额,分为胸骨闭合装置和骨水泥。

胸骨闭合装置主导了市场。预计技术进步和新产品推出将在可预见的几年内推动市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

骨水泥领域在市场中所占份额较小。估计该细分市场的增长速度较慢,这主要是由于市场上胸骨闭合装置的采用率较高。然而,该产品类型在拉丁美洲、中东和非洲的发展中国家被大量采用。

按材质

钛材料抢占最大份额

根据材料细分,市场分为钛、PEEK和不锈钢。

预计2026年钛制品领域将占市场份额46.84%由于更高的生物相容性、设备类型新产品的推出以及耐腐蚀性等因素,该产品在市场上占有一席之地。由于主要市场参与者更加关注用该材料开发胸骨闭合件,预计该细分市场在未来几年也将呈现显着增长。

PEEK 领域预计在未来几年将得到广泛采用。预计在预测期内,研发和技术进步方面的投资增加将推动该细分市场的增长。

按程序分析

2024 年正中胸骨切开术将主导市场

根据手术方式,市场分为正中胸骨切开术、双侧胸骨切开术和半胸骨切开术。

预计到 2026 年,中位胸骨切开术细分市场将占据 53.14% 的主导市场份额。该细分市场的增长受到老年人口增长的影响。由于术后感染率较低,医疗保健专业人员对手术的采用率更高,这是推动该领域增长的另一个主要因素。

区域见解

North America Sternal Closure Systems Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美地区为全球市场贡献了约9.4亿美元,占45.00%的份额,预计2026年将达到9.9亿美元。这一增长归因于心血管疾病的患病率较高以及先进骨科器械的采用率较高。 根据疾病和感染中心 (CDC) 的数据,目前该国约有 1820 万 2 岁及以上的美国人患有冠状动脉疾病。 预计到2026年美国市场将达到9.1亿美元。

欧洲

2025年,欧洲市场规模为5.2亿美元,占全球需求的24.87%,预计2026年将增长至5.5亿美元。欧洲市场的增长受到多种因素的影响,例如公共医疗保健领域的不断发展、企业更加注重CE标志审批、日托手术的增加等。此外,骨关节炎的患病率不断上升、关节植入物的需求不断增长以及日托手术的增加预计将推动该地区的市场。此外,预计欧盟委员会医疗保健支出的增加将推动该地区市场的增长。英国市场预计到2026年将达到0.9亿美元,而德国市场预计到2026年将达到1.5亿美元。

亚太地区

2025年,亚太地区占据全球市场的19.56%,收入为4.1亿美元,预计2026年将达到4.4亿美元。庞大的患者群体、不断增加的医疗基础设施和支出等因素正在补充亚太地区的市场增长。根据《2019年世界人口展望修订版》,预计到2050年,日本65岁及以上人口的比例将从目前的28%增至38%。反过来,预计这将大大增加心血管相关疾病的数量。因此,将在未来几年推动胸骨闭合系统的市场。日本市场预计到2026年将达到1.5亿美元,中国市场预计到2026年将达到1.1亿美元,印度市场预计到2026年将达到0.5亿美元。

拉丁美洲、中东和非洲

2025年,中东和非洲市场规模为1亿美元,占全球市场收入的4.81%,预计2026年将增长至1.1亿美元。拉丁美洲2025年市场规模为1.2亿美元,占全球市场份额的5.75%,预计2026年将达到1.3亿美元。拉丁美洲、中东和非洲国家不断发展壮大。参与增加公民获得治疗选择的机会。公共和私人医疗保健行业的显着改善预计将推动这些地区的市场增长。

主要行业参与者

市场呈现适度竞争的半合并结构

胸骨闭合系统市场呈现出适度的竞争,主要参与者如 DePuy Synthes(隶属于 Johnson and Johnson Services Inc.)、Zimmer Biomet 和 KLS Martin Group 占据市场主导地位。专注于并购和创新产品发布是这些主要参与者为确保更高的客户覆盖率而采取的主要策略。该市场的其他参与者包括 Acute Innovations、B Braun Medical、Idear S.R.L 和 Kinamed Incorporated 等。

主要市场参与者名单:

- 强生服务公司,(我们)

- 齐默比美特(我们)

- KLS马丁集团(德国)

- 贝朗医疗(德国)

- 史赛克(美国)

- Jace Medical, LLC(美国)

- Kinamed 公司(美国)

- Idear S.R.L(阿根廷)

- 急性创新(美国)

- 其他主要球员

主要行业发展:

- 2021 年 6 月:Able Medical Devices 宣布推出 Valkyrie 胸部固定系统。它是第一个一次性使用射线可透电镀系统,旨在跨越截骨术并在心脏直视手术后关闭胸骨。

- 2021 年 3 月– Abyrx Inc. 的医疗产品 Montage Bone Putty(一种可凝固、可再吸收的止血骨泥)目前正处于临床试验的第 2 阶段,该试验仅研究 montage putty 加上传统钢丝与传统钢丝的效果,仅在心脏病患者进行医疗胸骨切开术的术后恢复中。

- 2019 年 1 月:A&E Medical Corporation 宣布他们的 Thorecon 刚性固定系统获得美国 FDA 510(k) 批准。该装置用于稳定和固定前胸壁骨折,包括胸骨固定和胸骨切开术。

报告范围

[IU2Wbfkc作者]

胸骨闭合系统市场报告提供了对胸骨闭合行业的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。除此之外,报告还对市场动态和竞争格局进行了详尽的分析。报告中提供的各种重要见解包括主要地区的主要骨科手术数量、主要行业趋势、新产品发布、胸骨闭合技术进步、全球市场上的 COVID-19 分析等

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割

|

按产品分类

|

|

按程序

|

|

|

按材质

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 21 亿美元,预计到 2034 年将达到 35.3 亿美元。

2025年,北美市场规模为9.4亿美元。

在预测期内(2026-2034),市场将呈现 6.00% 的惊人增长。

2025 年,胸骨闭合装置将主导全球市场。

主要驱动因素包括心血管疾病患病率的上升、心脏直视手术数量的增加以及技术进步,例如 FDA 批准的电缆系统和钛等生物相容性材料。

Johnson and Johnson Services Inc.、Zimmer Biomet 和 KLS Martin Group 是全球市场的主要参与者。

最近的趋势包括并购、 FDA 对创新产品的批准以及对一次性和射线可透电镀系统的日益关注。

技术进步和新产品的推出预计将推动胸骨闭合产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 151

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。