可持续航空燃料市场规模、份额和行业分析,按类型(生物燃料和合成燃料)、按技术(HEFA-SPK(加氢加工酯和脂肪酸合成石蜡煤油)、FT-SPK(费托合成石蜡煤油)、ATJ-SPK(酒精到喷射合成石蜡煤油)等)、按混合能力(5 至30%、30%至50%和50%以上),按最终用途(商用航空、军用航空等)、按应用(固定翼飞机和旋转翼飞机)以及区域预测,2026-2034年

可持续航空燃料市场规模和份额

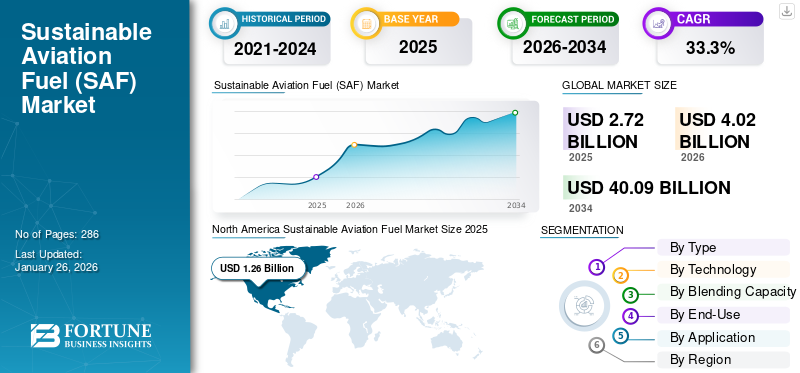

2025年全球可持续航空燃油市场规模为27.2亿美元,预计将从2026年的40.2亿美元增长到2034年的400.9亿美元,预测期内复合年增长率为33.3%。北美在可持续航空燃油市场占据主导地位,2025年将占据46.43%的市场份额。

可持续航空燃油市场正在成为航空业脱碳战略的重要组成部分。航空业在全球交通排放中占有相当大的份额,降低碳强度的监管压力正在加速对低碳燃料替代品的投资。可持续航空燃料(SAF)代表了技术上最可行的近期减排途径,因为它可以与传统喷气燃料混合,而不需要对飞机进行重大重新设计。

与全球航空燃油需求相比,可持续航空燃油市场规模仍然相对较小,但随着航空公司致力于长期碳减排目标,该市场规模正在迅速扩大。北美和欧洲各国政府推出了旨在加速 SAF 产能的政策激励措施、混合指令和税收抵免。这些框架正在影响炼油公司、生物燃料生产商和新兴合成燃料开发商的资本配置决策。

可持续航空燃油市场趋势表明航空公司、能源公司和技术提供商之间的垂直合作不断增加。战略合作伙伴关系不断涌现,以确保原料供应、降低生产风险并加速炼油厂改造项目。

可持续航空燃料(SAF)可作为传统喷气燃料的替代品。它源自非石油原料,在减少航空旅行排放方面发挥着重要作用。根据生产方法和原料,SAF 可以与常规燃料以 10% 至 50% 的比例混合。 2024 年,国际民用航空组织 (ICAO) 报告称,46 个机场(主要位于美国和欧洲)有超过 360,000 架次商业航班使用了 SAF。

在全球范围内,航空业约占总量的 2% 二氧化碳 (CO2)排放量占交通运输部门排放量的 12%。国际民航组织的国际航空碳抵消和减排计划(CORSIA)旨在到2035年将航空二氧化碳净排放量限制在2020年的水平。此外,国际航空业还制定了到2050年实现净零碳排放的雄心勃勃的目标。

下载免费样品 了解更多关于本报告的信息。

可持续航空燃料 (SAF) 市场要点

- 2025年市场规模:27.2亿美元

- 2026年市场规模:40.2亿美元

- 2034年预测市场规模:400.9亿美元

- 复合年增长率:2026-2034 年 33.3%

- 到2025年,北美以46.43%的份额主导可持续航空燃油市场。

- 到2025年,生物燃料领域占据最大的市场份额,达到86.03%。

- 预计到 2026 年,HEFA-SPK 细分市场将以 87.53% 的份额引领市场。

北美

在强大的SAF产能和有利的政策举措的支持下,北美市场预计到2026年将增长至18.8亿美元。

欧洲

在航空脱碳努力和监管要求不断加大的推动下,到 2025 年,欧洲将占全球市场的 32.55%。

亚太地区

到 2025 年,亚太地区将占据 16.66% 的市场份额,并且由于航空公司扩大对可持续燃料的投资,预计该地区将出现强劲增长。

我们。

在低碳航空燃油解决方案日益普及的支持下,该市场预计到 2026 年将达到 15.7 亿美元。

日本

在国家减少航空排放的承诺的推动下,可持续航空燃油市场预计到 2026 年将达到 2.1 亿美元。

阅读更多

可持续航空燃料 (SAF) 市场动态

市场趋势

企业可持续发展举措

许多航空公司和航空公司越来越多地将可持续发展纳入其企业战略。他们投资 SAF 的目标是到 2050 年实现净零碳排放。这一承诺将推动对 SAF 的投资,因为这是其可持续发展计划的重要组成部分。此外,对实现这些雄心勃勃的目标的日益关注鼓励了航空公司和燃料生产商之间的伙伴关系。例如,2024年11月,Neste与加拿大航空签订了一项重要协议,供应6万吨(约7760万升)Neste MY可持续航空燃料,这标志着该燃料首次向加拿大供应。这一举措是为了支持加拿大航空对可持续发展的承诺,因为它的目标是到 2025 年 SAF 占其预计航空燃油使用量的 1%。因此,此类伙伴关系和协议将促进 SAF 的采用并促进可持续航空燃油市场的增长。

- 北美航空燃油市场实现可持续增长,从 2023 年的 5.695 亿美元增长到 2024 年的 8.488 亿美元。

可持续航空燃油市场趋势越来越受到航空公司长期采购战略和整个航空价值链战略联盟的影响。航空公司正在与生产商签署多年承购协议,以确保供应确定性并支持项目融资。这些协议提供了需求可视性,并有助于降低炼油基础设施方面的大量资本投资风险。

炼油厂改造正在成为一个重要的行业趋势。一些传统炼油厂正在进行改造,以生产可再生燃料,包括 SAF。与建造全新设施相比,这种方法降低了资本需求,同时加快了生产时间。 另一个值得注意的趋势涉及技术途径的扩展,超越目前占主导地位的加氢酯和脂肪酸合成石蜡煤油 (HEFA-SPK) 工艺。随着该行业寻求依赖更丰富原料的可扩展替代品,费托合成和酒精喷射技术正在获得越来越多的投资。

企业可持续发展的参与也在不断增长。大公司正在购买可持续航空燃油证书,以抵消商务旅行的排放。这个自愿市场贡献了增量需求,并加强了航空燃料市场的长期可持续增长。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

对替代燃料的需求不断增长推动市场增长

世界各地对气候变化的认识不断增强,迫切需要减少温室气体(GHG)排放。航空业对全球二氧化碳排放做出了重大贡献。因此,它越来越多地采用更可持续的做法来减少排放。 SAF 提供了传统喷气燃料的更清洁替代品,根据所使用的原料和生产方法,可减少高达 80% 的排放。无论飞行阶段如何,航空燃油消耗都会按规定比例产生二氧化碳(每消耗 1 公斤燃油产生 3.16 公斤二氧化碳)。据 IATA 估计,到 2050 年,SAF 可以占航空业减排量的 65% 左右,以实现净零排放。而这种转变需要大幅增加产量来满足需求。因此,对可持续发展的需求不断增长 航空燃料日益增加的监管压力和消费者对绿色旅行选择的偏好推动了航空公司投资 SAF 技术。

下表显示了到 2050 年实现二氧化碳 (CO2) 净零排放目标所需的 SAF。可持续航空燃料的长期前景充满希望,随着越来越多的航空公司致力于整合这种燃料,预计将出现大幅增长。

下载免费样品 了解更多关于本报告的信息。

因此,对SAF的需求不断增加,以帮助航空公司履行到2050年实现净零排放的承诺。此外,2022年底,国际民航组织成员国通过了一项长期全球理想目标(LTAG),即到2050年实现国际航空净零碳排放。该协议旨在减少该行业本身的排放。因此,在环境要求和企业责任承诺的推动下,对 SAF 等替代燃料的需求不断增长,将为航空业 SAF 市场的增长创造有利的环境。因此,可持续航空燃料市场趋势表明,生产能力和技术创新正在发生重大转变。

SAF 的指令和监管举措加速市场增长

政府政策在新加坡武装部队的部署中发挥着至关重要的作用。加快新加坡武装部队部署的政策和激励措施的制定有所增加。由于 SAF 正处于开发的早期阶段,因此采用强制措施作为增加这种燃料产量的一种手段,并辅之以促进创新、扩大产能和降低单位成本的激励计划。全球多个国家正在执行 SAF 的指令,以规范航空业中这种燃料的使用。例如,2024 年 12 月,英国敲定了可持续航空燃料指令,将于 2025 年 1 月 1 日生效。该举措旨在大幅减少航空部门的温室气体排放,并促进使用更环保的燃料。根据这项指令,从 2025 年开始,英国使用的所有喷气燃料的 2% 将来自可持续航空燃料。通过为 SAF 使用设定明确的目标,这些指令创造了对可持续燃料的可预测需求,激励生产商投资 SAF 生产设施和技术。这一需求对于扩大生产能力和降低与 SAF 相关的成本至关重要。

此外,可持续航空燃料(SAF)补贴在促进航空领域低排放燃料的开发和使用方面发挥着至关重要的作用。各国政府的目标是使 SAF 的生产在经济上更加可行,从而鼓励更多生产商进入市场。例如,2024年5月,美国拜登政府发布了可持续航空燃料(SAF)补贴计划指南,该计划允许玉米乙醇有资格获得SAF补贴,前提是其来自采用气候友好型农业实践的农场。预计此类补贴将在预测期内刺激市场的增长。

此外,监管机构越来越多地实施 SAF 指令和监管举措,要求航空公司和燃油供应商将一定比例的 SAF 纳入其燃油组合中。例如,欧盟《ReFuelEU航空法规》要求逐步提高SAF的使用量,从2025年的2%开始,到2050年达到70%。各国和地区的此类要求将为可持续航空燃油的开发和采用创造有利的环境,促进可持续航空燃油行业的发展。

使 SAF 成为市场增长催化剂的新技术

可持续航空燃料生产的新技术提高了生产效率并降低了成本,成为市场增长的催化剂。 SAF 的生产正在不断发展,超越了广泛使用的加氢酯和脂肪酸 (HEFA) 技术,并采用了多种新兴技术。例如,2024 年 4 月,霍尼韦尔推出了旨在提高生物质 SAF 生产的创新技术。该公司的加氢裂化技术可将生物质转化为 SAF,生产的燃料的碳强度比传统化石航空燃料低 90%。与传统加氢处理方法相比,该技术可将 SAF 产量提高 3-5%,同时成本降低高达 20%。

此外,技术,例如 酒精喷射和费托合成(FT)预计将在未来几年获得关注。越来越多的公司投入资源并建立设施,利用替代技术生产可持续航空燃料(SAF),这反映出航空燃料格局的重大转变。例如,2024 年 1 月,LanzaJet 在佐治亚州索珀顿正式开设 Freedom Pines Fuels 工厂,标志着作为世界上第一家乙醇基酒精喷气可持续航空燃料商业生产工厂的一个重要里程碑。这些多样化生产技术的出现对于推动 SAF 市场和满足监管要求和环境问题驱动的全球日益增长的需求至关重要。

市场限制

SAF 的高成本和有限的原料供应抑制了市场增长

可持续航空燃料(SAF)的高成本和有限的原料供应是重大限制因素,预计将阻碍可持续航空燃料市场的增长。根据 IATA 的数据,SAF 的成本比传统航空燃油高出 2 至 7 倍,到 2023 年价格约为每吨 2,500 美元。这大约是传统航空燃油价格的 2.8 倍。如此巨大的价差给对燃油成本高度敏感的航空公司造成了障碍。航空燃油费用约占其运营成本的30-31%。因此,许多航空公司可能会因为成本高昂而犹豫是否转用 SAF。

此外,SAF生产设施需要大量资本投资,根据技术和规模,往往达到数亿甚至数十亿美元。制造过程的复杂性需要使用先进的基础设施和技术,这进一步推高了成本。 SkyNRG 估计,到 2050 年,全球可持续航空燃料 (SAF) 产能可能达到约 2.5 亿吨,前提是利用生物质原料和绿色氢得到有效的开发和降低风险。要达到这一生产水平,需要500至800个SAF设施,需要累计投资约1万亿美元,每个设施的造价约为20亿美元。这意味着2025年至2050年平均每年资本支出为400亿美元,约占2019年全球上游油气资本支出的8%。建立这些生产设施的高昂成本对市场的快速增长构成了重大挑战。

目前生产的 SAF 很大一部分来自原料,例如废食用油和动物脂肪,这些原料的可用性有限,并且经常被转用于生物柴油生产。这种原料竞争会推高价格并限制 SAF 生产的数量。因此,SAF 的高成本加上有限的原料供应带来了重大挑战,可能会抑制可持续航空燃料市场的增长。

生产经济性仍然是可持续航空燃料市场中最重要的制约因素。由于原料价格、精炼复杂性和有限的规模经济,SAF 的生产成本通常比传统喷气燃料高出几倍。在低利润结构下运营的航空公司对燃料成本波动很敏感,这会在没有监管激励的情况下放慢广泛采用的速度。

原料的可用性也限制了生产的可扩展性。目前许多 SAF 途径依赖于废油、动物脂肪和农业残留物。这些材料是有限的,并且已经用于其他生物燃料行业。原料竞争加剧了价格波动,限制了可持续航空燃料市场规模的扩大。

市场机会

监管调整和航空部门脱碳承诺正在出现可持续航空燃油市场的重大机遇。各国政府越来越多地实施混合指令,要求航空公司在其燃油供应中纳入最低 SAF 百分比。这些政策创造了需求保障,鼓励产能投资。

炼油厂多元化提供了另一条机会途径。传统石油和天然气公司正在探索 SAF 生产,作为更广泛的能源转型战略的一部分。现有的炼油基础设施和全球燃料分销网络使这些公司能够有效地扩大航空燃料市场的可持续增长。

原料创新是一个关键的机遇领域。能够将农业废物、城市固体废物和非食品生物质转化为航空燃料的技术可以极大地扩大原料供应。多元化将减少对有限废油流的依赖,并加强长期可持续的航空燃料市场规模扩张。

新兴经济体也代表着欠发达的机会区。生物质资源丰富、航空业不断发展的地区可能成为未来 SAF 的生产中心。对炼油能力和物流基础设施的战略投资可以将这些市场定位为出口供应商。

市场细分分析

按类型分析

由于大力推动可持续发展和减少碳排放,生物燃料在 2024 年占据最大市场份额

根据类型,市场分为生物燃料和 合成燃料。

生物燃料

生物燃料领域在 202 年可持续航空燃料 (SAF) 市场中占据了最大份额,达 86.03%,这得益于其与现有飞机和基础设施的兼容性,与氢或合成燃料等其他燃料类型相比,生物燃料更容易集成。全球大力推动减少温室气体排放和应对气候变化,这鼓励航空公司采用 SAF 来实现这些环境目标。

由于技术成熟和相对成熟的生产途径,生物燃料衍生产品目前在可持续航空燃料市场中占据主导地位。大多数商业 SAF 供应是使用生物原料生产的,例如废食用油、动物脂肪、农业残留物和某些非食用油料作物。这些材料通过加氢处理和催化升级等工艺进行转化,以生产直接的喷气燃料替代品。

与该类别相关的领先技术是加氢酯和脂肪酸合成石蜡煤油 (HEFA-SPK)。该途径受益于可再生柴油生产的运营经验,并且需要相对适度的技术调整来生产航空级燃料。因此,基于 HEFA 的燃料占据了当前可持续航空燃料市场规模的大部分。

生物燃料 SAF 的采用得到了旨在减少航空排放的监管框架的大力支持。政府经常提供生产信贷、税收优惠或混合指令,以提高生物燃料途径的经济可行性。这些激励措施在北美和欧洲特别有影响力,这些国家的政策框架强调近期碳减排战略。

合成燃料

预计合成燃料领域在预测期内将增长更快。创新生产技术的发展,特别是费托(FT)工艺,使得将天然气、煤炭、生物质和城市固体废物等多种原料转化为合成航空燃料成为可能。此外,航空公司越来越致力于通过生产合成 SAF 来实现可持续发展目标,以满足对清洁航空燃料不断增长的需求。例如,2024 年 9 月,Gevo, Inc. 宣布达成最终协议,收购乙醇生产厂和 碳捕获与封存(CCS)Red Trail Energy, LLC 的资产为 2.1 亿美元。此次战略收购预计将显着增强 Gevo 生产可持续航空燃料的能力,并进一步推动其对碳减排的承诺。

合成燃料代表了可持续航空燃料市场中快速发展的部分。这些燃料是通过化学合成工艺生产的,将氢和碳源结合起来,产生与航空发动机兼容的液态碳氢化合物。与生物燃料途径不同,合成燃料生产不依赖生物原料,因此理论上具有可扩展的供应潜力。

最广泛讨论的合成燃料方法涉及电转液技术。可再生电力为电解槽提供动力,电解槽可从水中产生氢气。然后,这种氢气与捕获的二氧化碳结合,通过费托转化等催化过程合成液体燃料。由此产生的燃料可以精炼成与现有飞机基础设施兼容的航空级煤油。合成燃料具有多种战略优势。由于主要投入——可再生电力、水和捕获的碳——可以大规模生产,原料限制显着减少。这一特性支持可持续航空燃料市场规模的长期扩张,超越生物资源的限制。

按技术分析

HEFA-SPK 细分市场因其成熟的生产工艺和原料使用的灵活性而占据最大的市场份额

根据技术,可持续航空燃油市场分为HEFA-SPK(加氢酯和脂肪酸合成石蜡煤油)、FT-SPK(费托合成石蜡煤油)、ATJ-SPK(酒精喷射合成石蜡煤油)等。其他技术包括 HFS-SIP(加氢发酵糖合成异链烷烃)、协同处理、电动可持续航空燃料以及用于开发 SAF 的其他技术。

HEFA-SPK(加氢酯和脂肪酸合成石蜡煤油)

HEFA-SPK(加氢加工酯和 脂肪酸由于废油脂等多种原料的可用性以及促进可再生燃料的监管支持,预计到 2026 年,合成石蜡煤油将在全球可持续航空燃料 (SAF) 市场中保持主导地位,份额为 87.53%。以废油为原料的低碳强度原料的开发也有所增加,这将推动该领域的增长。

加氢酯和脂肪酸合成石蜡煤油 (HEFA-SPK) 代表了可持续航空燃料市场中商业化程度最高的途径。该技术通过加氢和催化精炼工艺将脂类原料(例如废食用油、动物脂肪和某些植物油)转化为碳氢化合物燃料。由于该途径与现有的可再生柴油生产方法非常相似,HEFA-SPK 设施受益于操作熟悉度和炼油厂集成优势。

HEFA-SPK 燃油已获得与传统航空燃油混合的广泛监管认证。航空当局允许的混合比例通常高达 50%,使航空公司能够在不修改飞机发动机或燃料基础设施的情况下使用燃料。这种直接兼容性加速了早期可持续航空燃料市场的增长。该途径还受益于现有的工业能力。通过相对适度的工艺调整,一些可再生柴油设施已被改造为生产航空级燃料。因此,HEFA-SPK 目前占据了全球可持续航空燃油市场规模的大部分。

FT-SPK(费托合成石蜡煤油)

费托合成石蜡煤油 (FT-SPK) 代表了可持续航空燃料市场中灵活且可扩展的技术途径。费托工艺通过气化和催化合成将城市固体废物、农业残留物、林业生物质或捕获的二氧化碳等含碳原料转化为液态碳氢化合物。

该工艺首先将原料转化为合成气(一氧化碳和氢气的混合物)。然后,这种气体通过专门的催化剂,组装适合喷气燃料生产的碳氢化合物分子。由此产生的燃料可以精炼成与现有飞机发动机和燃料系统兼容的航空级煤油。

FT-SPK 技术的主要优势之一是原料多样性。与基于 HEFA 的生产不同,费托工艺可以利用更广泛的原材料。这种灵活性增强了可持续航空燃料市场的长期可扩展性,并减少了对有限生物原料的依赖。

然而,资本密集度仍然是一个重大障碍。气化厂和合成设施需要大规模的基础设施投资,而且项目开发时间可能很长。原料物流和供应链管理也增加了运营复杂性。

尽管面临这些挑战,FT-SPK 仍赢得了越来越多投资者的兴趣。全球范围内正在开发多个示范和商业规模的项目。随着这些设施达到运营成熟度,该技术可以为航空燃料市场的长期可持续增长做出有意义的贡献。

ATJ-SPK(酒精喷射合成石蜡煤油)

ATJ-SPK(酒精到喷射合成石蜡煤油)领域预计将在预测期内创下最高复合年增长率。 PureSAFSM 技术等先进技术的发展扩大了可用作 ATJ-SPK 生产原料的醇类范围。该技术允许单独或混合使用各种醇(乙醇、丙醇、丁醇和戊醇),从而提高 SAF 生产的灵活性和成本效益。此外,ATJ 方法正在商业生产和实验环境中得到积极应用。例如,2023 年 12 月进行了一次试飞,展示了甲醇向 SAF 的转化。该活动在迪拜 COP28 气候会议期间举行,涉及多个主要参与者之间的合作,包括 Masdar、TotalEnergies、阿联酋民航总局、空客、Falcon Aviation Services 和技术许可方 Axens。预计 FT-SRK 细分市场到 2024 年将占据 4.7% 的份额。

酒精喷射合成石蜡煤油 (ATJ-SPK) 技术通过催化升级过程将乙醇或异丁醇等醇基原料转化为航空燃料。该途径涉及脱水、低聚和氢化步骤,将醇分子转化为符合喷气燃料规格的烃链。该技术受益于广泛的全球乙醇生产基础设施。许多地区已经从玉米、甘蔗或纤维素生物质中生产大量乙醇。将部分供应转化为航空燃料可以显着扩大可持续航空燃料市场规模。

ATJ 途径还提供原料灵活性。农业醇和纤维素醇都可以作为投入,使生产者能够利用广泛的生物质来源。这种多样性支持可持续航空燃料市场的潜在长期扩张。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按混合能力

由于快速过渡到更多地使用 SAF 以实现净零目标,30% 至 50% 的细分市场在 2024 年占据最大市场份额

根据混合能力,市场分为5%至30%、30%至50%、50%以上。

5–30%

5-30% 的混合类别目前代表了可持续航空燃油市场中使用最广泛的范围。由于监管认证和操作熟悉程度,如今大多数运营 SAF 的航空公司都依赖此范围内的混合飞机。航空当局已经批准了几种 SAF 途径,在不同的限度内与传统喷气燃料混合,但航空公司在早期采用阶段通常会从较低的混合比例开始。

这种混合范围使航空公司能够减少生命周期碳排放,同时保持现有机队的运营稳定性。由于可持续航空燃料与传统喷气燃料在化学上相容,因此这些混合物可以通过标准燃料分配系统进行运输,并且无需改造飞机发动机即可使用。

当供应有限时,航空公司通常会采用较低的混合比例。 SAF 产量仍然大大低于航空燃油总需求,这意味着运营商必须在多条航线或航班上分配可用供应。因此,5-30% 的混合物为在供应限制持续存在的情况下扩大航空燃油市场的可持续增长提供了一种实用的方法。 该系列的另一个优势在于成本管理。 SAF 仍然比传统航空燃油贵,而较低的混合比例有助于航空公司平衡可持续发展承诺与燃油成本控制。随着生产能力的提高和规模经济的改善,更高的混合水平可能在经济上变得可行。

30–50%

预计 30% 至 50% 的细分市场将在 2026 年以 73.76% 的份额占据市场主导地位。该细分市场的主导地位归因于各航空公司和机场的净零承诺。许多航空公司正在将可持续发展作为其业务战略的核心要素,其中包括增加 SAF 的使用。例如,2023 年 4 月,欧洲著名航空公司瑞安航空 (Ryanair) 宣布大幅扩大与领先的可持续航空燃料供应商 Neste 的合作关系。从 2023 年 4 月 1 日开始,瑞安航空承诺使用 40% 的 SAF 混合物为从阿姆斯特丹史基浦机场 (AMS) 出发的 100% 航班提供动力。混合容量为 30% 至 50% 的细分市场特别有吸引力,因为它允许航空公司逐步过渡到更高的 SAF 使用率,同时保持运营可靠性。

随着航空业朝着更深层次的脱碳目标迈进,30-50% 的混合范围代表了可持续航空燃油市场的过渡阶段。包括 HEFA-SPK 和费托合成煤油在内的多种 SAF 途径已获得与传统喷气燃料混合高达 50% 的认证。追求积极可持续发展承诺的航空公司越来越多地尝试在此范围内提高混合比例。示范飞行和试点项目表明,与传统燃料相比,这些混合物保持了安全的运行性能,同时显着减少了生命周期的碳排放。

然而,供应限制仍然是一个关键制约因素。生产足够的 SAF 量以支持大规模采用 30-50% 的混合物需要大幅扩展炼油能力。目前的生产基础设施仍然不足以支持全球航空公司网络中广泛的高混合部署。成本考虑也会影响采用。较高的混合比例会增加燃油费用,因为 SAF 的价格高于传统航空燃油。航空公司通常依靠政府激励措施、税收抵免或企业可持续发展合作伙伴关系来抵消这些成本。

50%以上

由于监管支持和政府举措,预计 50% 以上的细分市场将成为增长最快的细分市场。许多政府正在实施旨在减少航空业碳排放的严格法规。这些法规通常鼓励或强制使用更高浓度的 SAF 混合物,促使航空公司采用 SAF 含量超过 50% 的燃料,以符合未来的排放目标。

超过 50% 的混合比例代表了可持续航空燃油市场的长期愿景,尽管目前的监管认证通常将大多数 SAF 途径限制为与传统航空燃油混合 50%。实现更高的混合水平将需要额外的技术验证和监管审批流程。研究和测试项目正在探索 100% 可持续航空燃料使用的潜力。使用全合成或生物衍生燃料的几次演示飞行已经在受控条件下完成。这些测试旨在确认与飞机发动机、燃油系统和安全标准的兼容性。

从可持续发展的角度来看,较高的混合水平具有巨大的减排潜力。根据原料类型和生产途径,生命周期碳减排量可能超过 80%。因此,航空公司和政策制定者将更高的混合度视为实现长期净零航空目标的关键一步。然而,大规模采用面临多重障碍。生产能力必须大幅扩大,以便为广泛的高混合作业提供足够的 SAF 量。认证过程还需要对飞机平台和发动机类型进行广泛的测试。

按最终用途分析

由于人们对传统喷气燃料的可持续性和环境影响的认识不断增强,商用航空领域在 2024 年将占据最大的市场份额

根据最终用途,市场分为商用航空、军用航空等。其他包括商务航空和通用航空。

商业航空

由于人们对可持续发展和传统喷气航空燃料对环境影响的认识不断增强,商用航空领域预计将引领市场,到 2026 年将占全球市场的 69.69%。人们越来越认识到航空业对气候变化的影响,促使消费者和航空公司寻求传统航空燃料的更可持续的替代品。随着乘客的环保意识日益增强,航空公司纷纷将 SAF 融入其运营中。

商业航空代表了可持续航空燃料市场的主导需求领域。航空公司面临着来自监管机构、投资者和客户越来越大的压力,要求其减少与航空旅行相关的碳排放。可持续航空燃料提供了最直接的脱碳途径,因为它可以在现有飞机机队中使用,无需重新设计结构。

大型商业航空公司宣布了雄心勃勃的 2030 年碳减排目标和 2050 年净零排放承诺。这些承诺正在转化为长期燃料采购战略。许多航空公司已经与生产商签订了多年的 SAF 承购协议,确保供应,同时支持新生产设施的项目融资。

客运航空占全球航空燃油消耗的大部分,这自然使该细分市场成为可持续航空燃油市场规模的主要贡献者。随着产量的增加,航空公司逐渐将 SAF 混合物纳入定期航班中。 机场基础设施也在不断发展以适应新加坡武装部队的配送。燃料供应商和机场运营商正在投资混合和储存设施,以便将可持续燃料整合到现有的供应链中。

军事航空

由于国防预算的增加和可持续技术投资的增加,军用航空部门估计是增长最快的部门。许多国家正在增加国防开支,其中包括对可持续技术的投资。此外,军用和商用航空公司正在合作,预计这将推动新加坡武装部队的发展。例如,2024 年 10 月,挪威航空公司和挪威武装部队参与了一项重大举措,以促进奥勒松维格拉机场使用 SAF。此次活动标志着挪威 SAF 市场发展的关键一步,展示了减少航空碳排放的合作努力。

此外,人们越来越认识到国防行动可持续性的重要性。例如,2024 年 8 月,英国皇家空军 (RAF) 在将 SAF 纳入其行动方面取得了重大进展,特别是其台风战斗机和 P-8A 海神猎潜艇。预计此类发展将推动可持续航空燃料市场的增长。

军用航空是可持续航空燃料市场中规模较小但具有战略重要性的部分。世界各地的国防组织正在探索替代燃料,以增强能源安全,同时减少运营碳足迹。军用飞机机队消耗大量航空燃料,特别是在训练演习和作战部署期间。将 SAF 混合物纳入这些作业中可以减少对传统石油供应链的依赖并提高长期燃料弹性。

一些国防部门已经启动了试点计划,以评估不同飞机平台上可持续航空燃料的性能。这些计划侧重于兼容性测试、操作可靠性和供应链物流。军事采用模式与商业航空不同。国防采购流程通常强调燃料安全和性能可靠性,而不是纯粹的经济考虑。因此,即使成本仍然高于传统替代方案,政府也可能支持 SAF 研究和采购。

按应用分析

由于政府的激励和补贴的支持,固定翼飞机领域占据最大的市场份额

根据应用,市场分为固定翼飞机和旋转翼飞机。

固定翼飞机

2024年,固定翼飞机领域将在全球市场占据主导地位。各国政府正在为SAF的开发和使用提供激励和补贴,鼓励运营固定翼飞机的航空公司采用这些燃料。各种固定翼飞机制造商都专注于开发和测试使用 SAF 的飞机,为固定翼飞机 100% SAF 运行制定明确的途径。例如,2024 年 11 月,德意志飞机公司和加拿大普惠公司在 D328® UpLift 研究飞机中使用全合成费托燃料进行了试飞。与传统喷气燃料相比,这些航班中使用的合成费托燃料可以减少高达 95% 的碳排放。

固定翼飞机占据了可持续航空燃料市场的绝大多数需求。商用客机、货机和军用运输平台都依赖于固定翼推进系统,这些系统消耗了全球航空燃料的最大份额。因此,该细分市场是可持续航空燃料市场规模的主要贡献者。

SAF 与固定翼飞机中使用的现有涡轮发动机的兼容性是支持采用的主要因素。经认证的 SAF 混合物可在当前的飞机机队中使用,无需修改发动机、油箱或机场加油基础设施。与替代推进技术相比,这种直接插入能力显着降低了进入壁垒。 商业航空公司是该类别中 SAF 需求的最重要来源。客运网络需要大量燃油,这使其成为航空燃油市场可持续增长的核心。随着物流公司追求供应链脱碳举措,货运航空运营商也逐渐采用 SAF 混合物。

旋翼飞机

据估计,旋翼飞机领域是预测期内增长最快的领域。使用 直升机 紧急服务创造了对航空燃料的稳定需求。将这些业务转移到 SAF 可以显着减少关键服务产生的排放。此外,直升机制造商、燃料供应商和监管机构之间合作伙伴关系的加强正在促进针对旋翼飞机定制的 SAF 生产的创新和投资。例如,2023 年 2 月,Air bp 宣布持续向奥地利救援直升机运营商 Christophorus Flugrettungsverein (CFV) 供应可持续航空燃料。 SAF 的首次交付于 2022 年 10 月在 CFV 位于因斯布鲁克的直升机场进行。

旋翼飞机,包括用于民用、应急响应、海上能源和军事行动的直升机,代表了可持续航空燃料市场中较小但专业的部分。尽管旋翼航空的总燃油消耗低于固定翼飞机,但这些平台为新加坡武装部队的部署提供了重要的早期采用机会。

直升机的运营经常发生在环境因素和法规遵从性高度可见的环境中。海上能源运输、搜救行动以及医疗后送服务通常在严格的环境监督下进行。采用可持续航空燃料有助于减少运营排放,同时保持现有的飞机性能特征。 许多旋翼飞机使用与固定翼航空中类似的涡轮发动机,从而能够与经过认证的 SAF 混合发动机兼容。因此,采用不需要对飞机设计进行重大修改,从而简化了实施。

区域洞察

全球市场按地区划分为北美、欧洲、亚太地区、中东、非洲和拉丁美洲。

North America Sustainable Aviation Fuel Market Size 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

这

2025年,北美市场规模为12.6亿美元,占全球需求的46.43%,预计到2026年将增长至18.8亿美元,由于严格的排放法规和政府的支持性举措和激励措施,北美市场可能在整个预测期内保持主导地位。美国政府实施了各种政策,包括税收优惠和可持续航空燃料大挑战,目标是到 2030 年每年生产至少 30 亿加仑的 SAF。

由于强有力的政策支持、航空公司承诺和炼油厂改造计划,北美成为可持续航空燃料市场中最先进的地区。联邦税收优惠和州级低碳燃料标准鼓励生产扩张。主要能源公司正在投资 SAF 炼油能力。随着供应链的成熟和航空公司承购协议的扩大,该地区将继续为航空燃油市场的可持续增长做出重大贡献。

此外,Neste 和壳牌等著名 SAF 供应商的存在预计将促进 SAF 在该地区的采用。美国国会议员 Brad Schneider 于 2021 年 5 月提出《可持续天空法案》,旨在大幅加强 SAF 在航空领域的使用。这项立法是减少航空旅行温室气体 (GHG) 排放的更广泛努力的一部分,目前航空旅行约占全球碳排放的 2.5%。因此,燃料生产商有动力投资 SAF 技术和基础设施,从而推动预测期内北美市场的增长。

美国可持续航空燃油市场

在联邦激励措施、企业可持续发展举措和强劲的航空公司需求的支持下,美国主导着北美可持续航空燃油市场。多个炼油厂改造项目和新生产设施正在开发中。航空公司和燃料生产商之间的长期承购协议增强了供应确定性。持续的政策支持和私人投资使该国成为全球可持续航空燃油市场规模扩张的关键驱动力。 2026 年美国市场价值预计将达到 15.7 亿美元。

欧洲可持续航空燃油市场分析

欧洲通过严格的航空脱碳政策,在可持续航空燃油市场增长中发挥着核心作用。 SAF 混合指令等监管举措正在鼓励航空公司和燃油供应商加速采用。欧洲能源公司正在大力投资可再生燃料生产设施。航空公司、政府和技术开发商之间的合作项目正在加强区域可持续航空燃料市场份额并推动行业创新。

欧洲地区在 2025 年占据全球市场 32.55%,收入为 8.9 亿美元,预计到 2026 年将达到 13.1 亿美元。该地区在 SAF 的采用方面不断取得进展,并得到旨在减少碳排放的严格法规的支持。

欧盟为 SAF 在航空领域的使用制定了雄心勃勃的目标,包括要求到 2030 年达到最低电子煤油份额。2023 年颁布的 ReFuelEU 航空法规凸显了欧盟在航空业脱碳方面迈出的重要一步。该法规规定了可持续航空燃料与传统喷气燃料混合使用的强制性目标,旨在减少航空旅行中的二氧化碳排放。这种减少航空业碳排放的承诺预计将成为可持续航空燃料(SAF)市场增长的助推器。德国预计到2026年将增长4.2亿美元,而法国预计到2025年将达到1.8152亿美元。

英国可持续航空燃油市场

英国市场预计到 2026 年将获得 4.5 亿美元的收入。英国可持续航空燃料市场正在通过政府支持的激励措施和航空部门脱碳承诺不断扩大。国家政策框架鼓励对国内 SAF 产能进行投资。航空公司和燃料供应商正在就长期供应协议进行合作。随着新生产设施的开发,英国预计将加强其在更广泛的可持续航空燃料市场中的地位。

德国的可持续航空燃油市场

德国正在成为欧洲可持续航空燃料市场的战略贡献者。该国强大的工业基础和先进的研究基础设施支持 SAF 技术的发展。航空公司、能源公司和研究机构之间的合作正在推动试点项目和炼油厂创新。随着国家气候政策的加强,德国预计将为该地区航空燃油市场的可持续增长做出稳定的贡献。

亚太可持续航空燃油市场分析

亚太地区在全球市场中保持着强劲的地位,2025年将达到4.5亿美元,占16.66%的份额,预计2026年将达到6.6亿美元。由于空中交通和环境问题的增加,该地区正在见证巨大的增长潜力。日本和澳大利亚等国家开始投资SAF生产技术。例如,2023年,国家电网空间技术有限公司(SGST)运营的空客H125直升机完成了中国首次使用可持续航空燃料(SAF)的直升机飞行。预计到 2026 年,中国市场将达到 2.3 亿美元。本次飞行演示在合肥石湾机场进行,使用了中国航空油料 (CNAF) 提供的 40% SAF 混合物。各国越来越多地实施环保做法,鼓励在航空领域使用可持续燃料进行更多发展。预计 2026 年印度将达到 1.4 亿美元。

亚太地区是可持续航空燃油市场中的一个新兴增长区域。航空旅行的快速扩张和环保意识的提高正在鼓励地方政府探索 SAF 的采用策略。一些国家正在启动试点生产设施和研究计划。随着航空需求持续增长,亚太地区预计将为全球可持续航空燃油市场规模扩张做出越来越大的贡献。

日本的可持续航空燃油市场

日本正在积极推动可持续航空燃料的采用,作为更广泛的碳减排战略的一部分。航空公司、能源公司和政府机构正在合作开发国内 SAF 生产能力。该国强大的技术生态系统支持先进燃料转换途径的创新。这些举措预计将逐步促进亚太地区航空燃油市场的可持续增长。日本预计同年将达到2.1亿美元。

中国可持续航空燃油市场

中国正在探索可持续航空燃料,作为其更广泛的能源转型战略的一部分。研究机构和能源公司正在研究多种生产途径,包括生物质转化和合成燃料技术。不断增长的航空需求和日益关注的环境政策可能会在未来十年加速 SAF 的采用,支持国内可持续航空燃油市场的逐步扩大。

世界其他地区

世界其他地区的市场在2025年创造了1.2亿美元,占全球市场格局的4.37%,预计到2026年将达到1.7亿美元。此外,替代燃料的研究在拉丁美洲和非洲越来越受欢迎,这些地区有潜力利用农业残留物和废油生产SAF。拉丁美洲各国正在执行任务,鼓励和规范可持续航空燃料的使用。例如,2024年10月,巴西政府批准了“未来燃料”法,促进可持续航空燃料的生产和使用,使巴西成为全球航空脱碳的领导者。此外,国际航空运输协会 (IATA) 敦促南非优先发展 SAF,强调该国每年利用甘蔗副产品和生物质废物等丰富原料生产 3.2 至 45 亿升航空的潜力。通过多项战略举措和宣传工作推动 SAF 的使用预计将推动市场的增长。

由于丰富的生物质资源和农业原料的可用性,拉丁美洲在可持续航空燃料市场中拥有巨大潜力。一些国家正在评估与支线航空需求相关的 SAF 生产机会。尽管目前的采用仍然有限,但对炼油基础设施和出口导向型生产的战略投资可以支持未来航空燃料市场的可持续增长。

中东和非洲地区正在逐步探索可持续航空燃油市场的机遇。海湾地区的航空枢纽正在评估 SAF 的供应合作伙伴关系,以支持航空公司的脱碳承诺。对可再生能源和氢气生产的投资可以促进合成燃料的开发,从而有可能加强该地区在未来可持续航空燃料市场增长中的作用。

可持续航空燃油行业竞争格局

主要参与者专注于技术先进产品的开发和收购策略以推动增长

著名的市场参与者正在优先考虑其产品的改进。开发多样化的解决方案以及增加研发投资是这些参与者占据市场主导地位的关键因素。该市场由该行业的几家参与者主导。主要参与者的目标是大力投资 SAF 生产技术和设施,以增加其可持续航空燃料 (SAF) 市场份额。他们正在致力于捕获二氧化碳并将其转化为可用材料的创新项目,从而与他们的可持续发展目标保持一致。

可持续航空燃油市场具有复杂的竞争结构,涉及能源公司、生物燃料技术开发商、炼油公司和航空利益相关者。竞争集中在原料获取、炼油能力、技术途径和长期航空公司供应协议上。由于 SAF 生产仍然是资本密集型,因此市场领导地位通常由能够整合燃料生产、物流基础设施和航空合作伙伴关系的组织占据。

大型能源公司是目前可持续航空燃油市场最有影响力的参与者。他们现有的炼油基础设施、全球燃料分销网络和资本资源使 SAF 生产能够快速扩大。许多传统炼油厂正在改造或改造石油设施以加工可再生原料。这一转变使他们能够利用现有资产,同时参与可持续航空燃油市场的增长。

生物燃料技术公司代表了另一个重要的竞争层。这些公司专注于开发先进的燃料转化技术,例如加氢加工酯和脂肪酸、合成石蜡煤油、费托合成石蜡煤油和醇喷射合成石蜡煤油。他们的创新提高了生产效率,使原料选择多样化,并提高了燃料产量。这些开发商与大型炼油厂之间的技术许可合作关系越来越普遍。

航空公司也正在成为可持续航空燃油市场生态系统的战略参与者。许多承运商已与燃料生产商签订长期承购协议,以确保 SAF 供应。这些合同为生产商提供了需求确定性,同时帮助航空公司履行碳减排承诺。此类协议极大地影响了生产商之间可持续航空燃料市场份额的分配。

顶级可持续航空燃料 (SAF) 公司名单:

- 内斯特 (芬兰)

- 世界能源 (我们。)

- 杰沃公司 (我们。)

- 桤木燃料(美国)

- SkyNRG(荷兰)

- 英国石油公司(英国)

- 壳牌航空(荷兰)

- 总能源公司(法国)

- 维托航空(瑞士)

- LanzaTech(美国)

- Fulcrum Bioenergy(美国)

航空燃油行业可持续发展的最新发展

2025 年 1 月:Neste – 通过升级新加坡炼油厂扩大其可再生燃料生产能力,以增加可持续航空燃料产量。战略目的是增强全球航空公司客户的供应能力并支持不断增长的 SAF 需求。此次扩建利用加氢处理酯和脂肪酸合成石蜡煤油 (HEFA-SPK) 技术将废油和脂肪转化为航空级可再生燃料。

2024 年 10 月:世界能源公司委托其加州可再生燃料工厂增加 SAF 处理能力,以增加对北美运营的商业航空公司的供应。该倡议旨在加速航空燃油市场的可持续增长,并与航空公司运营商签订长期供应合同。该项目采用了专为可再生航空燃料生产而设计的先进加氢处理工艺。

2024 年 7 月:TotalEnergies 宣布对选定的欧洲炼油装置进行改造,以支持大规模可持续航空燃料生产。战略目标是扩大可再生燃料产能,同时使炼油厂运营与航空脱碳目标保持一致。该设施升级整合了生物质加工能力和先进的燃料转化技术。

2024 年 5 月:壳牌通过与主要航空公司运营商达成协议,扩大 SAF 在主要国际机场的分销,从而加强了其可持续航空燃油供应网络。该倡议支持航空业的碳减排承诺,同时加强壳牌在可持续航空燃油市场的地位。该计划整合了生物基原料加工和全球燃料物流基础设施。

2024 年 3 月:英国石油公司发起了一个综合可再生燃料项目的开发,旨在利用废物原料提高可持续航空燃料的产量。该项目旨在根据长期承购协议向航空公司合作伙伴供应 SAF,同时扩大低碳燃料能力。该设施采用了针对可再生航空燃料合成而优化的加氢处理技术。

报告范围

该报告对市场进行了详细分析,并根据不同地区重点关注了关键参与者、类型、技术和应用等重要方面。此外,它还深入洞察市场趋势、竞争格局、市场竞争、产品定价和市场状况,并突出重点行业发展。此外,它还包含近年来促进全球市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2025年至2034年复合年增长率为33.3% |

|

分割 |

按类型、技术、混合能力、最终用途和应用 |

|

按类型 · 生物燃料 · 合成燃料 |

|

|

按技术 · HEFA-SPK(加氢酯和脂肪酸合成石蜡煤油) · FT-SPK(费托合成石蜡煤油) · ATJ-SPK(酒精喷射合成石蜡煤油) · 其他的 |

|

|

按混合能力 · 5%至30% · 30%至50% · 50%以上 |

|

|

按最终用途 · 商业航空 · 军用航空

|

|

|

按申请 · 固定翼飞机

|

|

|

按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 27.2 亿美元,预计到 2034 年将达到 400.9 亿美元。

该市场的复合年增长率为 33.3%,在 2026 年至 2034 年的预测期内将呈现显着增长。

按类型划分,生物燃料领域引领市场。

Neste 是市场上的领先者。

到 2025 年,北美地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 286

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。