合成石墨市场规模、份额和行业分析,按产品类型(石墨电极、石墨块、石墨粉等)、按应用(耐火材料、电池、增碳、铸造厂、润滑剂、摩擦材料等)以及区域预测,2026-2034年

主要市场见解

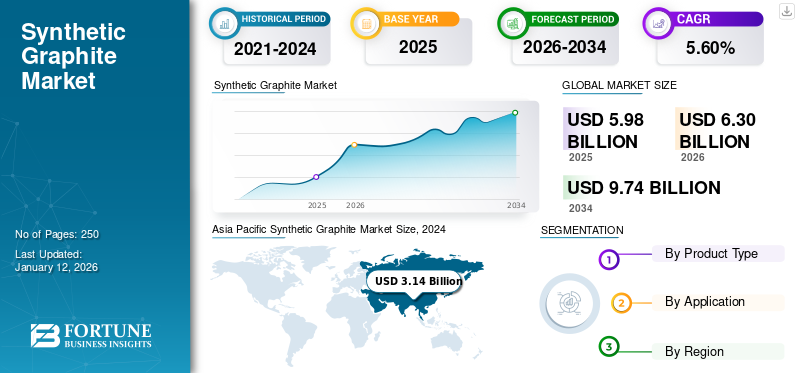

2025年全球合成石墨市场规模为59.8亿美元。预计该市场将从2026年的63.0亿美元增长到2034年的97.4亿美元,预测期内复合年增长率为5.6%。亚太地区在合成石墨市场占据主导地位,到 2025 年,其市场份额将达到 56%。

合成石墨由非石墨碳经过高温处理制成。煅烧石油焦和煤焦油沥青是制造人造石墨的主要原料。它具有优异的导电性、耐高温性和化学稳定性。因此,在锂离子电池、冶金和工业部件等各种应用中发挥关键作用的推动下,该市场正在经历显着增长。

对优质钢材的需求不断增长以及绿色钢材的发展势头正在推动对电弧炉 (EAF)——以钢铁生产为主。合成石墨产品在炼钢行业中得到高度利用,其中石墨电极用作将电能传输到熔炉的导电元件,从而形成熔化材料的电弧。因此,对电弧炉钢铁生产的需求不断增长将推动预测期内全球市场的增长。

- 据东南亚钢铁协会(SEAISI)称,到2030年,电弧炉路线在全球钢铁产量中的份额预计将上升至40%。

下载免费样品 了解更多关于本报告的信息。

全球合成石墨市场要点

- 2025 年市场规模:59.8 亿美元

- 2026 年市场规模:63 亿美元

- 2034 年预测市场规模:97.4 亿美元

- 复合年增长率:2026-2034 年 5.6%

- 到 2025 年,亚太地区将占据合成石墨市场的 56.00% 份额。

- 到2025年,石墨电极领域将占据全球市场最大份额。

- 到2025年,耐火材料领域将占据市场最大的应用份额。

北美

2025年北美市场收入占全球市场收入的18.00%,预计2026年将达到11.4亿美元。

欧洲

欧洲在 2025 年创造了 10.2 亿美元的收入,预计到 2026 年将增长到 10.7 亿美元。

亚太地区

2025 年,亚太地区以 33.3 亿美元领跑全球市场,预计 2026 年将达到 35.2 亿美元。

我们。

在电动汽车和先进制造业不断扩张的支持下,美国仍然是北美需求的主要贡献者。

日本

受其强大的电池制造和电子工业的推动,日本仍然是亚太地区的重要市场。

阅读更多

合成石墨市场趋势

不断涌现的技术创新推动市场增长

通过采用环保和优化方法进行生产工艺创新预计将推动合成石墨市场的增长。开发高质量、高效生产的新方法等进步石墨使用更低的能源以及回收实践的创新将增加各种应用的产品需求。公司不断进行研究和开发,利用电弧炉和催化石墨化等技术来优化合成工艺。这将支持制造商生产性能更好、纯度更高的人造石墨。

- 亚太地区合成石墨市场从 2023 年的 29.7 亿美元增长到 2024 年的 31.4 亿美元。

- 2024年12月,Graphjet Technology凭借其绿色石墨生产专利技术,在催化石墨化生产高品质人造石墨方面取得关键突破。该工艺的一个独特之处在于专有的催化剂配方,使该公司能够经济高效地生产高品质石墨。该公司参与开发绿色石墨生产专利技术,可生产石墨和石墨烯来自棕榈仁壳。

市场动态

市场驱动因素

耐火材料需求激增推动市场增长

在其所需的独特性能的推动下,全球市场正在经历显着增长。耐火材料。石墨作为一种重要的矿物,通过增强导热性、提高抗热震性和减少腐蚀,在耐火材料中发挥着至关重要的作用,最终提高高温应用中使用的耐火材料的性能和使用寿命。石墨的高导热性有助于快速均匀地散热,最大限度地减少耐火材料内的应力。因此,耐火材料需求的激增将推动市场增长。

市场限制

供应链集中度可能会阻碍市场供需平衡

据小金属贸易协会 (MMTA) 称,仅中国就生产了全球一半以上的合成石墨。 2023年10月,中国商务部、海关总署宣布,自2023年12月起,国家对重点商品实施出口限制。锂离子电池负极原材料,包括高纯人造石墨及其制品。因此,中国在合成石墨生产方面的主导地位给其他地区带来了供应风险,特别是在地缘政治紧张和出口限制的情况下。

- 据小金属贸易协会 (MMTA) 统计,2024 年中国人造石墨产量约占全球的 80%。

市场机会

电动汽车普及率激增,创造利润丰厚的市场机会

全球电动汽车普及率的激增增加了对锂离子电池的需求,其中合成石墨被用作电池生产中的阳极材料。其高纯度和一致性等特性使其在高性能电池中优于天然石墨。与天然石墨相比,合成制造的石墨可提高导电性并储存锂离子,具有充电速度更快、电池寿命更长等优点。因此,电动汽车需求的增长必将在市场上创造利润丰厚的机会。

- 根据国际能源署的数据,到 2023 年,大约 1400 万新能源电动汽车已在全球注册。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

由于电炉钢和电动汽车电池的高需求,石墨电极领域占据主导地位

根据产品类型,市场分为石墨电极、石墨块、石墨粉等。

到2024年,石墨电极领域将占据全球最大的合成石墨市场份额。石墨电极用于在电弧炉中传输电能以熔化钢。石墨电极具有多种优点,包括高导热性和导电性、抗热冲击性和化学惰性,使其适用于各种应用,包括炼钢和电池。对基于电弧炉的钢铁和电动汽车电池的需求不断增长,将消耗全球石墨生产的大部分,并将在市场上占据主导地位。

石墨块是通过石油焦工艺生产的。这些模块主要用于太阳能存储和锂离子电池。这些模块还适用于放电加工 (EDM) 和各种传热应用。石墨块的低热膨胀性、化学稳定性、易于加工、轻质以及抗热冲击的能力使得石墨块对于各种工业用途至关重要。预计这将显着推动该细分市场的增长。

按申请

石墨利用率高,耐火材料领域占据市场主导地位

根据应用,市场分为耐火材料、电池、增碳、铸造、润滑剂、摩擦材料等。

到 2024 年,耐火材料领域将占据全球最大市场份额。耐火材料中使用合成石墨,通过提高导热率和降低热梯度来提高其性能。例如,其高导热性有助于快速散热,减少耐火材料热面和冷面之间的热梯度。此外,它不会被熔融炉渣润湿,从而防止炉渣渗透耐火材料并引起腐蚀,最终延长耐火材料的使用寿命。因此,在可预见的时期内,耐火材料领域仍将是该产品的主要应用领域。

预计电池领域在预测期内将以显着的速度增长。该产品根据所需的性能、电池型号和成本以不同的比例用作锂离子电池的负极材料。因此,对锂离子电池(LIB)的需求不断增长预计将推动该细分市场的增长。

合成石墨市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Synthetic Graphite Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据全球市场的56.00%,估值达到33.3亿美元,预计到2026年将增长至35.2亿美元。亚太地区是主要的耐火材料消费国和电极生产国。合成生产的石墨在这两种应用中得到高度利用,使亚太地区成为全球的主导地区。

在亚太地区,中国凭借其庞大的钢铁产能和不断扩张的电动汽车行业,在该地区市场占据主导地位,从而推动了对石墨电极的需求。中国是最大的石墨电极生产国和消费国,因此,它将在预测期内推动该地区的需求。

- 中国钢铁工业协会长期计划扩大电炉钢产量份额,力争到2035年电炉钢技术占粗钢总产量的比重达到30%以上。

北美

2025年北美市场规模为10.8亿美元,占全球市场份额的18.00%,预计2026年将达到11.4亿美元。北美是市场第二大地区。由于电动汽车(EV)市场不断增长以及对锂离子电池阳极的需求,北美的产品需求预计将激增。随着合成石墨成为这些应用中的主导材料,预测期内区域市场将出现显着增长。

- 据北美石墨联盟统计,北美地区约占全球石墨储量的3%。

欧洲

2025 年欧洲市场价值为 10.2 亿美元,占全球收入的 17.00%,预计到 2026 年将达到 10.7 亿美元。预计欧洲将成为全球市场增长第二快的地区。产品需求主要来自耐火材料。然而,快速扩张的电动汽车行业将成为未来几年欧洲市场的增长因素。

- 根据ECGA - 欧洲碳与石墨协会欧洲地区每年进口约100吨天然石墨,主要来自中国、坦桑尼亚和莫桑比克。

拉美

2025 年,拉丁美洲地区占据全球市场的 4.90%,收入为 2.9 亿美元,预计 2026 年将达到 3 亿美元。在电动汽车 (EV) 和储能系统需求不断增长的推动下,拉丁美洲市场预计将温和增长。预计巴西和阿根廷将在该地区的增长中发挥关键作用。巴西是石墨储量丰富的领先地区之一,为市场增长创造了良好的环境。

中东和非洲

2025年,中东和非洲为全球市场贡献了约2.6亿美元,占4.00%的份额,预计2026年将达到2.7亿美元。由于电动汽车(EV)和锂离子电池需求不断增长等增长因素,中东和非洲的产品需求预计将增长。由于合成石墨是合成石墨的关键成分电池阳极,这些行业的产品需求可能会扩大。沙特阿拉伯和阿联酋等国家正在探索和投资石墨和其他电池材料,这将推动未来几年的区域增长。

竞争格局

主要行业参与者

石墨电极和电池级石墨投资成为市场关键策略

全球市场主要集中在Asbury Carbons、Eagle Graphite、HEG Limited、Imerys S.A.和Mineral Commodities Ltd.等公司,占据了重要的市场份额。由于锂离子电池阳极材料的需求激增,特别是在电动汽车(EV)和能源领域,领先公司有望获得高收入;石墨阳极是关键材料。市场上的主要公司都专注于扩大生产设施、投资研发和开发基础设施,以满足不断增长的产品需求。 Novonix、POSCO Chemical 等大公司正在大力投资扩大产能,以满足锂离子电池(尤其是电动汽车)日益增长的需求。

关键清单 合成石墨公司简介

- 阿斯伯里碳素公司(我们。)

- EagleGraphite(加拿大)

- 海格有限公司(印度)

- 伊默瑞斯有限公司(法国)

- 矿产商品有限公司(澳大利亚)

- 国家石墨公司(巴西)

- 诺沃尼克斯(澳大利亚)

- 西格里碳素(德国)

- 高级石墨(美国)

- 蒂鲁帕蒂碳与化学品列兵。有限公司(印度)

主要行业发展

- 2025 年 1 月:NOVONIX Limited 和 PowerCo SE 签署了一项协议,根据该协议,NOVONIX 将提供高性能合成石墨,以满足 PowerCo 的需求电动汽车电池超级工厂。

- 2024 年 12 月: 海格集团石墨电极工厂产能成功扩大至100吨。通过此次扩建,该公司将使其成为整个西方世界任何地方最大的单一工厂。此次扩张将使海格集团比其他大型生产商具有成本优势。

- 2024 年 1 月:Graphano Energy Ltd. 宣布已完成其全资拥有的魁北克 Standard 和 Lac Aux Bouleaux (LAB) 石墨矿区的钻探计划。通过此次探索,该公司计划扩大其在全球石墨市场的足迹,并利用电动汽车不断增长的需求。

- 2023 年 7 月:Graphite One Inc. 宣布,该公司的全资子公司 Graphite One (Alaska), Inc. 获得美国国防部 (DoD) 授予的 3750 万美元技术投资协议。

- 2023 年 6 月:Superior Graphite宣布计划投资1.8亿美元建设新的负极材料工厂。此举将使该公司能够满足欧洲和北美电动汽车和储能行业对其产品不断增长的需求。

报告范围

全球市场研究报告提供了详细的市场分析,重点关注领先公司、产品类型和应用等关键方面。此外,该报告还提供了对市场趋势的见解,并强调了重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 5.60% |

|

分割 |

按产品类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 63 亿美元,预计到 2034 年将达到 97.4 亿美元。

2025年,亚太市场价值为33.3亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.60%。

从应用来看,耐火材料领域到 2025 年将引领市场。

耐火材料需求的激增预计将推动市场增长。

Asbury Carbons、EagleGraphite、HEG Limited、Imerys S.A. 和 Mineral Commodities Ltd. 是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250