切向流过滤市场规模、份额和行业分析,按产品类型(仪器[一次性和可重复使用]和配件)、按技术(超滤、微滤、纳滤等)、按应用(最终产品加工[API过滤、蛋白质纯化、疫苗和抗体加工等]、原材料过滤[介质和缓冲液过滤、预过滤等]、细胞分离等),按最终用户(制药和生物技术公司、合同开发和制造组织 (CDMO))以及区域预测,2026-2034 年

切向流过滤市场概述

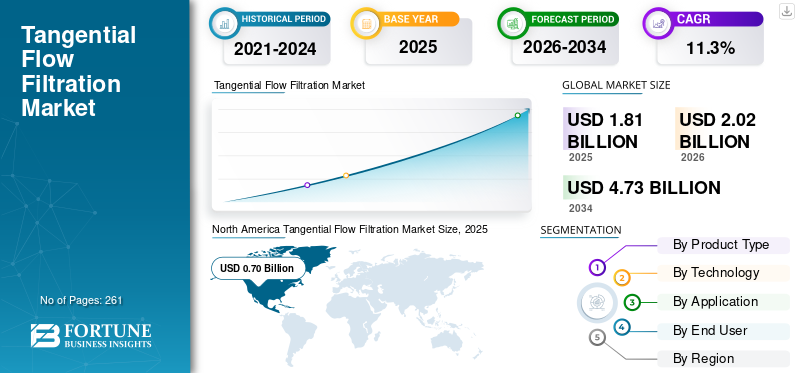

2025年切向流过滤市场规模为18.1亿美元,预计将从2026年的20.2亿美元增长到2032年的47.3亿美元,预测期内复合年增长率为11.3%。北美在切向流过滤市场占据主导地位,2025年市场份额为38.67%。

切向流过滤是生物加工和纯化领域的一项专门技术,能够分离、浓缩和纯化溶液中的颗粒和生物分子。越来越多的生物制剂、生物仿制药、疫苗、细胞和基因治疗制造、下游加工中越来越多地采用切向流过滤以及不断增长的医疗保健支出导致市场对这些设备的需求不断增长。

- 例如,根据 Science Direct 发布的 2024 年数据,约有 13 种新型细胞和基因疗法获得了美国 FDA、中国 NMPA、欧盟等的批准。 EMA、日本PMDA。

此外,丹纳赫公司和赛多利斯公司等主要参与者越来越多地采用这些设备的技术进步,进一步推动了市场对这些设备的需求。

下载免费样品 了解更多关于本报告的信息。

切向流过滤市场要点

- 2025年市场规模:18.1亿美元

- 2026年市场规模:20.2亿美元

- 2032 年预测市场规模:47.3 亿美元

- 复合年增长率:2025-2032 年 11.3%

- 北美在切向流过滤市场上占据主导地位,到 2025 年将占据 38.67% 的份额。

- 2025 年,超滤领域占据最大份额,达到 55.3%。

- 预计仪器仪表领域在预测期内将以 11.5% 的复合年增长率增长。

北美

北美地区到2025年将达到7亿美元,继续保持领先区域市场的地位。

欧洲

在强劲的生物制药制造活动的支持下,欧洲预计到 2026 年将达到 5.4 亿美元。

亚太地区

亚太地区预计到 2026 年将达到 5.4 亿美元,成为第三大区域市场。

我们。

预计到2026年该市场规模将达到6.9亿美元,约占全球收入的34.2%。

日本

预计到 2026 年,该市场规模将达到 1.2 亿美元,约占全球收入的 5.9%。

阅读更多

切向流过滤市场趋势

转向一次性 TFF 设备是新兴市场趋势

市场正在见证从可重复使用的不锈钢 TFF 技术向一次性技术的优先转变,特别是在生物仿制药、生物制剂、疫苗和先进治疗制造领域。一次性切向流系统需要减少清洁、灭菌和验证,进一步降低交叉污染风险,并在多产品设施中实现更快的批次转换。

此外,CDMO、细胞和药物领域对这些设备的需求不断增加基因疗法、临床规模制造和生物制造设施专注于多种产品或更小批量。这些公司正在优先考虑封闭处理、更快的设置和操作灵活性,进一步提高这些设备在市场上的采用率。

- 2023 年 4 月,Sartorius AG 强调其一次性 TFF 流量套件可提供更快的周转时间、减少清洁验证,并最大限度地减少多产品环境中的生物负载风险和产品残留。

其他突出趋势

- 过滤领域的自动化和数字化集成

- 高效膜的开发

- 增加生物加工外包

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

生物制品、疫苗、生物仿制药以及细胞和基因疗法制造的增加推动了市场增长

生物仿制药、生物制剂、疫苗和先进疗法的发展不断壮大制药和生物技术公司。 TFF 主要用于生物加工中,用于高级生物分子的浓缩、渗滤、缓冲液交换和纯化,例如重组蛋白、单克隆抗体、病毒载体和基于核酸的疗法。

- 例如,根据国家生物技术信息中心(NCBI)公布的2023年数据,2023年约有55种新药获得食品药品监督管理局批准。

随着生物技术研究的扩展和对纯化技术的需求不断增长,进一步提高了此类设备在市场上的采用率。因此,上述因素,加上主要公司越来越注重引入研发活动以推出新颖的系统,预计将推动切向流过滤市场的增长。

市场限制

自动化 TFF 系统和膜的高昂前期成本阻碍了市场增长

自动切向流过滤系统的高成本和经常性的膜费用阻碍了其采用,特别是在小型制药公司、学术实验室、早期生物仿制药开发商和发展中国家的公司中。此外,自动化 TFF 设备需要膜过滤器、压力传感器、泵、软件、支架、秤和其他配件,这增加了初始资本支出。此外,TFF 膜和盒是产品接触设备,需要频繁更换和一次性处置,增加了经济负担。

- 例如,根据 RTP Scientific Supply 发布的数据,带有泵、秤、压力阀和控制器的 KrosFlo kR2i TFF 系统 (Repligen) 的成本为 14,500.0 美元

市场机会

合同开发和制造组织(CDMO)的扩张是一个潜在的市场机会

中国、墨西哥等发展中国家的医疗保健设施正在迅速扩张。不断增长的研发活动、公司之间不断增加的外包以及合同开发和制造组织 (CDMO) 数量的不断增加,导致这些环境中切向流过滤的采用率不断提高。 TFF 系统主要用于 CDMO 设置中,用于重组蛋白、单克隆抗体、病毒载体和其他生物制品的渗滤、浓缩、缓冲液交换和纯化。 CDMO 的设施还投资于新的生物制品产能、一次性生产设施和多产品设施,导致全球对自动化和一次性 TFF 系统的需求不断增长。

- 2025 年 1 月,全球合同开发和制造组织 (CDMO) 三星生物制品公司 (Samsung Biologics) 开设了 Bio Campus II,并推出了抗体药物偶联物 (ADC) 服务。

市场挑战

发展中国家的基础设施差距限制了市场增长

需求不断增长生物制药患者人群的制造、生物制品开发和疫苗生产。然而,熟练劳动力的可用性、医疗保健资金、冷链系统、先进的制造设施、监管合规要求以及高成本生物制剂的获取等挑战限制了这些设备在新兴国家的采用。这些挑战阻碍了当地对复杂过滤技术的需求,包括自动化和一次性 TFF 系统。

此外,制药和生物技术公司数量有限、缺乏医疗保健支出等都是导致新型设备采用有限的重要因素,特别是在中国、巴西等新兴国家。

- 例如,根据国际贸易管理局(ITA)公布的2025年统计数据,巴西的医疗保健支出为1350亿美元。

其他突出的挑战

- 膜污染和维护问题

- 复杂流程优化

细分分析

按产品类型

导管感染日益流行导致配件领域占据主导地位

根据产品类型,市场分为仪器和配件。仪器进一步分为一次性使用和可重复使用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,配件细分市场将占据最大的收入份额。这种增长是由于患者中导管感染的患病率不断增加,导致全球配件需求不断增长。再加上主要公司越来越注重推出新颖的配件,预计将进一步促进该细分市场的增长。

- 例如,根据 PLOS 2024 年发表的一项研究,研究人群中 CAUTI 的患病率为 8.7%,该人群共有 377 名患者。

预计仪器仪表领域在预测期内将以 11.5% 的复合年增长率增长。

按技术

生物制剂和生物仿制药的批准不断增加导致超滤领域占据主导地位

根据技术,市场分为超滤、微滤、纳滤等。

到2025年,超滤领域将在全球市场占据主导地位,份额为55.3%。这一增长是由于生物制剂和生物仿制药的批准不断增加,导致对采用超滤技术的新型设备的需求不断增长,从而支持了这些设备在市场上的采用率。

- 例如,截至 2026 年 4 月,美国 FDA 已批准了 80 多种生物仿制药,这反映出下游加工过程中通常需要超滤和其他技术的生物制剂生产基地不断增加。

纳滤领域预计将在预测期内蓬勃发展,增长率为 12.7%。

按申请

下游加工需求的增加导致最终产品加工领域占据主导地位

根据应用,市场分为最终产品加工、原材料过滤、细胞分离等。最终产品加工进一步分为原料药过滤、蛋白质纯化、疫苗和抗体加工等。此外,原料过滤分为介质和缓冲液过滤、预过滤等。

到2025年,最终产品加工领域将在全球市场占据主导地位,份额为51.2%。这一增长是由于 TFF 在最终生物原料药和中间体的渗滤、浓缩、缓冲液交换和纯化中的应用日益广泛。

- 例如,根据美国食品药品监督管理局(FDA)公布的2024年数据,美国FDA CBER批准了多项生物许可申请,包括细胞疗法产品、疫苗、过敏产品和其他生物制品,促进了对下游/最终加工技术的需求。

细胞分离领域预计将在预测期内蓬勃发展,增长率为 12.4%。

按最终用户

制药和生物技术公司数量的增加导致了细分市场的主导地位

根据最终用户,市场分为制药和生物技术公司、合同开发和制造组织 (CDMO) 等。

制药和生物技术公司细分市场将在 2025 年占据主导地位。研发活动的不断增长、生物仿制药和生物制剂的批准不断增加、制药和生物技术公司数量不断增加等,是支持该细分市场增长的一些关键因素。此外,该部门预计到 2026 年将持有 59.3% 的份额。

- 例如,根据 Cross River Therapy 发布的 2026 年统计数据,据报道,美国约有 5000 家制药公司。

合同开发和制造组织 (CDMO)预计该细分市场在预测期内将以 11.9% 的复合年增长率增长。

切向流过滤市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Tangential Flow Filtration Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在2024年占据主导地位,价值6.3亿美元,在2025年也以7.0亿美元占据主导地位。生物制品的批准不断增加、医疗保健支出增加以及先进的医疗保健基础设施等是促进该地区增长的一些因素。

- 例如,根据医疗保险和医疗补助服务中心 (CMS) 发布的 2024 年统计数据,美国人均医疗保健支出约为 15,474 美元。

美国切向流过滤市场

基于北美的强劲贡献,分析估算2026年美国市场规模约为6.9亿美元,约占全球销售额的34.2%。

欧洲

预计欧洲未来几年的增长率将达到 10.0%,在所有地区中排名第二,到 2026 年估值将达到 5.4 亿美元。制造服务外包的增长和 CDMO 的增加可能会支持市场增长。

英国切向流过滤市场

预计 2026 年英国市场规模约为 1 亿美元,约占全球收入的 4.7%。

德国切向流过滤市场

预计到 2026 年,德国市场规模将达到约 1.3 亿美元,相当于全球销售额的 6.2% 左右。

亚太地区

预计2026年亚太地区将达到5.4亿美元,稳坐第三大市场地位。研发活动的快速增长和医疗保健支出的增加可能会支持市场的增长。

日本切向流过滤市场

2026年日本市场预计约为1.2亿美元,约占全球收入的5.9%。日本历史上对生物制剂的批准不断增加,生物仿制药和疫苗,导致对创新设备的需求不断增长。

中国切向流过滤市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 1.7 亿美元,约占全球销售额的 8.4%。

印度切向流过滤市场

2026年印度市场规模预计约为0.9亿美元,约占全球收入的4.2%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 0.9 亿美元。这一增长得益于该地区公共医疗投资的逐步增长。由于其他公司为加强其在市场上的影响力而进行的收购和合并不断增加,预计中东和非洲也会出现增长。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 0.3 亿美元。

南非切向流过滤市场

预计到 2026 年,南非市场将达到约 0.2 亿美元,约占全球收入的 0.8%。

竞争格局

主要行业参与者

增加设备发布数量以增强市场竞争

强大而多元化的产品组合,以及对全球无机增长战略的高度重视,是关键公司在市场上占据主导地位的关键因素之一。丹纳赫公司和赛多利斯公司是市场上的主要公司。此外,主要公司对新型设备发布的日益关注可能会增强他们的影响力,进一步贡献巨大的切向流过滤市场份额。

- 例如,2024 年 9 月,Sartorius AG 推出了 Vivaflow SU,为实验室专用切向流过滤设定了新标准。 Vivaflow SU 专为增强易用性和灵活性而设计,可确保更高效、可持续的超滤和渗滤工艺,适用于 100 至 1,000 mL 的进料量。

其他主要参与者,包括默克公司(Merck KGaA)等,也在市场上不断增长,这主要是因为他们越来越注重其他参与者之间的收购和合作,以加强他们在市场上的影响力。

主要切向流过滤公司名单分析

- 丹纳赫公司(美国)

- 赛多利斯公司(德国)

- 默克公司(德国)

- Repligen 公司(美国)

- 派克汉尼汾公司(我们。)

- 赛默飞世尔科技公司(美国)

- 旭化成株式会社(日本)

- 科贝特(中国)

- 优赛尔生物科技(青岛)有限公司(中国)

- GEA 集团股份公司(德国)

主要行业发展

- 2026 年 3 月:专注于生物加工技术的生命科学公司Repligen Corporation参加了摩根大通2026年医疗保健会议。这有助于该公司扩大其影响力。

- 2025 年 7 月:Repligen Corporation 是一家专注于生物加工技术的生命科学公司,与 Novasign 合作开发和整合 Novasign 的机器学习并将工作流程建模到 Repligen 过滤系统中。

- 2025 年 6 月:派克汉尼芬公司参加了“TFF 处理更加敏捷的 10 种方法”网络研讨会,以帮助生物制药制造商转变切向流过滤。

- 2023 年 11 月:Repligen Corporation 是一家专注于生物加工技术领先地位的生命科学公司,推出了 TangenX SC,这是业界无支架、独立的切向流过滤 (TFF) 设备。

- 2023 年 4 月:Repligen Corporation 收购了 FlexBiosys Inc。此次收购是构建 Repligen 流体管理特许经营权的又一步,为我们的产品系列增加了全系列的一次性生物处理袋和组件。

- 2022 年 11 月:阿法拉伐推出了 MultiSystem,帮助制造商优化流程并增强生产线的灵活性。

- 2021 年 11 月:创新过滤产品和解决方案提供商 Donaldson Company, Inc. 收购了生物处理设备制造商 Solaris Biotechnology Srl.,其中包括生物反应器、发酵罐和切向流过滤系统,旨在提高其品牌影响力。

报告范围

该报告提供了详细的切向流过滤市场分析,重点关注领先公司和市场细分等关键方面,包括产品类型、技术、应用和最终用户。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 11.3% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、技术、应用、最终用户和地区 |

| 按产品类型 |

|

| 按技术 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为18.1亿美元,预计到2034年将达到47.3亿美元。

2025年,北美市场价值为7亿美元。

该市场将以 11.3% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从产品类型来看,配件细分市场是该市场的主导细分市场。

新型切向流过滤的引入是推动市场增长的主要因素之一。

丹纳赫公司和赛多利斯公司是全球市场的主要参与者。

北美占据了市场份额。

对生物制剂和生物仿制药的日益认可推动了这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。