地面自由空间光 (FSO) 通信市场规模、份额和行业分析,按类型(点对点 (PtP) 和点对多点 (PtMP))、按范围(短、中和长)、按组件(发射器组件和接收器组件)以及区域预测,2026-2034 年

主要市场见解

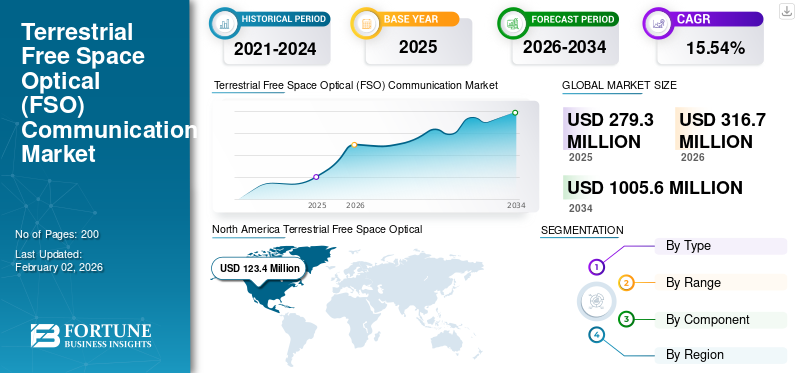

2025年全球地面自由空间光(FSO)通信市场规模为2.793亿美元,预计将从2026年的3.167亿美元增长到2034年的10.056亿美元,预测期内复合年增长率为15.54%。北美在牙科市场占据主导地位,2025 年市场份额为 72.44%。

地面自由空间光通信(FSO)是一种通过大气层传输数据的光无线通信系统。它使用激光束在地球上两点之间传输数据。它旨在提供高速、高带宽和安全的通信。该系统适用于传统有线连接的环境,例如光纤,难以安装或成本高昂。与射频 (RF) 通信不同,FSO 不受电磁干扰的影响,可确保在嘈杂环境中的可靠性能。

fSONA、Mynaric AG 等市场主要参与者专注于开发各种地面应用的高速光通信。他们投资于发射器、接收器和光学元件的设计和实施。此外,两家公司的目标是扩展 FSO 在地面应用中的用例,例如最后一英里连接、灾难恢复和长距离应急通信等。此外,Mynaric AG 等公司正在制造在免许可频谱中运行的 FSO 终端。

下载免费样品 了解更多关于本报告的信息。

地面自由空间光 (FSO) 通信市场趋势

SWIR 推动自由空间光 (FSO) 通信的发展

自由空间光 (FSO) 通信在很大程度上依赖于传输信号的质量和可靠性。但由于FSO通信的局限性,如雾、雨、雪等天气影响导致信号传输受阻。此外,大气条件(包括灰尘、水蒸气、闪烁、散射光)等挑战也会降低整体信号质量。因此,FSO系统与系统集成的趋势日益明显。短波红外 (SWIR)相机,具有多种关键优势,使其成为高质量数据传输的合适选择。通过集成短波红外 (SWIR),FSO 技术利用了短波红外 (SWIR) 陆基激光器的特定特性,例如穿透雾和灰尘等环境障碍物。例如,领先的 Exosens 品牌 Xenics 提供 Cheetah+ 系列,这是一款专为先进的自由空间光学 (FSO) 通信系统设计的高速 SWIR 相机。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

高带宽和高速连接需求的增长促进市场扩张

电信、企业IT、云计算、视频流等推动了对高带宽和高速通信结构的需求。随着处理大量数据的应用程序安装的增加,现有网络系统提供更快、更可靠的数据传输的压力也越来越大。

地面自由空间光 (FSO) 通信系统非常适合满足这一需求,因为与光纤网络相比,它们能够提供每秒千兆位 (Gbps) 的数据速率。与传统的有线系统不同,FSO 使用基于激光的空中光传输,无需物理电缆即可实现高容量数据传输。所有这些因素预计将使地面自由空间光 (FSO) 通信成为最后一英里连接、企业通信等应用的合适解决方案。

市场限制

天气条件和湍流造成的大气干扰阻碍了市场增长

自由空间光学 (FSO) 的一项重要限制是雾、雨和灰尘等障碍物产生的大气干扰。 FSO 系统依靠光束通过大气层的传输来实现高速数据通信。雾、雨、雪甚至强风等障碍物都会散射或吸收光信号,降低其强度,并可能导致数据丢失或链路故障。温度和压力的变化会产生湍流涡流,使光束变形,导致信号强度波动(闪烁)并难以保持一致的连接。因此,这些缺点预计将阻碍未来几年地面自由空间光(FSO)通信市场的增长。

市场机会

采用自由空间光学器件进行 5G 回程/前传以推动增长机会

由于数据密集型应用程序的使用增加,需要通信技术来实现更快的数据速度和更低的延迟。 5G 非常适合支持需要持续高速通信或依赖快速数据传输的用例。自由空间光学 (FSO) 是一种可用于无线通信网络中的回程和前程的技术,特别是在 5G 及更高版本中。与传统射频 (RF) 解决方案相比,自由空间光学 (FSO) 技术提供高带宽,并且不太可能遇到干扰问题。

市场挑战

缺乏标准化给市场带来重大挑战

市场仍然没有广泛采用的单一通用行业标准。这会导致供应商之间的兼容性问题,并使与现有电信基础设施的集成变得更加复杂。 FSO 系统必须符合按波长和功率密度分类的激光安全标准。此外,有必要建立监管标准,以便多个地面免费空间光学 (FSO)通信可以协同工作,而不会相互干扰。因此,全球自由空间光通信行业地面部分缺乏标准化预计将为市场的增长带来挑战。

细分分析

按类型

由于简单的部署和高可靠性,点对点 (PtP) 领域占据最大的市场份额

根据范围,市场分为点对点(PtP)和点对多点(PtMP)。

点对点 (PtP) 领域拥有最大的地面自由空间光 (FSO) 通信市场份额,因为它因其直接部署和在固定位置之间建立安全通信的可靠性而受到青睐。该细分市场的增长非常显着,因为它越来越多地用于连接建筑物和单个客户的最后一英里访问、光纤通道扩展以及需要高带宽和更高安全性的应用。

点对多点 (PtMP) 领域预计在预测期内将以最快的复合年增长率增长,因为它具有可扩展性和从单个发射器为多个端点提供服务的效率。 PtMP 通信减少了为每个连接建立单独的 PtP 链路所需的高部署成本。

按范围

由于成本效益和更高的效率,短程细分市场占据最大的市场份额

根据范围,市场分为短期、中期和大型。

由于对高数据速率和快速部署的需求增加,短段占据了最大的份额。短程自由空间光学系统因其具有成本效益、易于安装和高带宽而被大规模安装。

由于其高性能和经济实惠等优势,中型细分市场预计将以最快的复合年增长率增长。此外,中程自由空间光通信由于用于连接建筑物和提供高速互联网接入而预计将获得普及。用于不同范围通信的自由空间光通信的开发和测试不断增加。例如,2025年4月,NEC公司在一对相距超过10公里的FSO通信设备之间进行了观测测试。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

由于对高带宽和安全通信的需求增加,接收器组件领域将占据最大份额

根据组件,市场分为发射器组件和接收器组件。

预计接收器组装领域仍将是全球市场的主导领域。对高速安全通信的需求不断增长,促进了该领域的增长。此外,设计有效且安全的接收器组件的研究不断增加,这也有助于市场的增长。例如,2025 年 4 月,巴黎和米兰的研究人员宣布,他们开发出了一种用于自由空间光学的新型安全接收器。

预计变速箱装配领域在预测期内将以最快的复合年增长率增长。发射器是自由空间光学的关键组件,在高速数据和安全通信方面发挥着重要作用。崛起等因素智能手机物联网的发展和政府举措也推动了地面自由空间光 (FSO) 通信技术的采用,进而推动了市场传输组件领域的增长。

地面自由空间光(FSO)通信市场区域展望

根据区域,我们对北美、欧洲、亚太地区和世界其他地区的地面 FSO 市场进行了研究。

北美

North America Terrestrial Free Space Optical (FSO) Communication Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

北美市场2025年创造1.234亿美元,占全球市场格局的72.44%,预计2026年将达到1.337亿美元,目前北美市场份额最大。该地区国家在航空航天、企业、军事等各个行业中使用自由空间光通信。此外,美国国防领域不断增加自由空间光(FSO)通信的设计和开发,以帮助陆地和远征应用中的通信。例如,2023 年 4 月,总部位于美国的全球通信公司 Viasat 在美国特种作战司令部 (SOCOM) 技术实验 (TE) 军事活动中首次推出了水银自由空间光通信 (FSOC) 终端。该解决方案专为地面通信应用而设计,可抵抗干扰、欺骗和电磁干扰。

欧洲

2025年,欧洲占全球市场的80.03%,估值为1.153亿美元,预计2026年将达到1.331亿美元。由于高效通信中自由空间光学的使用增加,该地区市场正在以温和的速度增长。此外,随着该地区国家将自由空间光学技术用于通信、国防和智慧城市计划,对自由空间光通信系统的需求也在增加。日益加剧的地缘政治紧张局势和强大军事能力的重要性日益增加,正在推动欧洲国家采用 FSO 来实现安全的战术和战略通信。

亚太地区

2025年,亚太地区占全球市场份额为4030万美元,占全球市场份额的84.30%,预计到2026年将达到4950万美元。由于亚太地区部署的激增,该地区的市场增速显着。 5G基础设施在中国和日本等国家。这种 5G 连接推动了对 FSO 能够有效提供的高速回程解决方案的需求,特别是在光纤部署困难的城市环境中。此外,FSO 还可以安装在光纤安装具有挑战性的发展中国家或无法铺设电缆的偏远地区。此外,随着地面技术的进步以及 5G 和 6G 技术的扩展,该地区的光网络也在不断发展。例如,2025年2月,中国联通推出了首个自由空间光(FSO)通信服务,部署了一条长达1.5公里的跨湖链路到一个岛屿。

世界其他地区

2025年,世界其他地区的市场规模为30万美元,占全球需求的0.00%,预计到2026年将增长至40万美元。FSO越来越多地在拉丁美洲、中东和非洲等世界其他地区的次区域中使用,用于扩展城域网络、连接新网络、为5G提供回程解决方案和企业应用。此外,在最后一英里连接期间,使用自由空间光学作为备份,以及用于灾难和恢复应用的光纤网络,预计将在预测期内推动市场的增长。此外,中东地区还大力致力于创建 智慧城市,预计这将增加对 FSO 的需求,为物联网设备和其他应用提供安全、高速的通信。

中东和非洲

2025年,中东和非洲占据全球市场的0.00%,估值达到10万美元,预计2026年将增长至20万美元。

竞争格局

主要市场参与者

主要参与者专注于研发投资和战略合作伙伴关系增强市场影响力

由于对高速和安全通信的需求增加,市场竞争激烈。 FSO 市场的市场参与者,如 Mynariac AG、fSONA、LightPointe Communications 等,都专注于研发、产品创新、新产品发布、收购、合作伙伴关系和地域扩张等关键战略,以保持竞争力。此外,与技术提供商、系统集成商和电信运营商的合作也有所增加,以提供全面的解决方案并扩大市场范围。此外,自由空间光学在各个行业的使用不断扩大,包括国防部门和电信等,正在促使主要参与者设计和开发先进的定制 FSO 解决方案。

主要地面自由空间光 (FSO) 通信列表 公司简介:

- 迈纳里克股份公司(德国)

- fSONA(加拿大)

- 维亚卫星公司(我们。)

- 电子商务系统(捷克共和国)

- 无线卓越有限公司(英国)

- 通用动力任务系统公司(美国)

- 公理光学(我们。)

- ALTAAS Topologies Sdn Bhd(马来西亚)

- Exosens(法国)

- 埃克塞尔(法国)

- Mostcom JSC(俄罗斯)

主要行业发展

- 2025年7月,通用动力任务系统公司宣布在亚利桑那州瓦丘卡堡部署数据速率高达 10 Gbps 的 PhantomLink™ 自由空间光学器件 (FSO),并提供高质量的数据传输、视频和语音通话。

- 2025 年 2 月,NEC公司(NEC)在那须盐原市进行了一对相距10多公里的FSO通信设备之间的通信演示。

- 2024 年 12 月,全球电信公司 Airtel 宣布使用自由空间光通信 (FSOC) 来克服移动回程光纤和微波技术的限制。

- 2023年4月,Viasat 宣布在美国特种作战司令部 (SOCOM) 技术实验 (TE) 活动期间推出其新型水银自由空间光通信 (FSOC) 终端。

- 在 2023年5月雷神技术公司宣布推出 NexGen Optix,这是一种战术自由空间光通信系统,可在充满挑战的环境中实现高速、安全的数据传输。

报告范围

该报告对该行业进行了详细分析,并根据不同地区重点关注了关键参与者、类型、范围和组成部分等重要方面。此外,该研究报告还深入洞察了地面自由空间光通信(FSO)市场趋势、竞争格局、市场竞争情况、市场份额和状况,并重点介绍了行业的关键发展。此外,它还包含近年来促进市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

增长率 |

2026年至2034年复合年增长率为15.54% |

|

分割 |

按类型 · 点对点 (PtP) · 点对多点 (PtMP) |

|

按范围 · 短的 · 中等的 · 长的 |

|

|

按组件 · 发射器组件 · 接收器组件 |

|

|

按地区 北美(按类型、按范围、按组件和按国家/地区) · 美国(按类型) · 加拿大(按类型) 欧洲(按类型、范围、组件和国家/地区) · 德国(按类型) · 法国(按类型) · 英国(按类型) · 俄罗斯(按类型) · 意大利(按类型) · 欧洲其他地区(按类型) 亚太地区(按类型、按范围、按组件和按国家/地区) · 中国(按类型) · 日本(按类型) · 印度(按类型) · 韩国(按类型) · 澳大利亚(按类型) · 亚太地区其他地区(按类型) 世界其他地区(按类型、按范围、按组件和按国家/地区) · 南美洲(按类型) · 中东和非洲(按类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 2.793 亿美元,预计到 2034 年将达到 10.056 亿美元。

从范围来看,短段领先市场。

Mynaric AG(德国)、fSONA(加拿大)、Viasat, Inc.(美国)、EC System(捷克共和国)、Wireless Excellence Limited(英国)是市场上的一些领先参与者。

北美地区在市场份额方面占据主导地位。

2025年,市场价值为1.234亿美元。

推动市场的关键因素是对高带宽和高速连接需求的增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2024

- 2021-2024

- 200

相关报道