通过产品类型(自动注射器,预填充注射器等)按类型(品牌和仿制药)(医院药房和在线药房和在线和零售药店)以及Country Treecast,2024-2032-2024-2032

主要市场见解

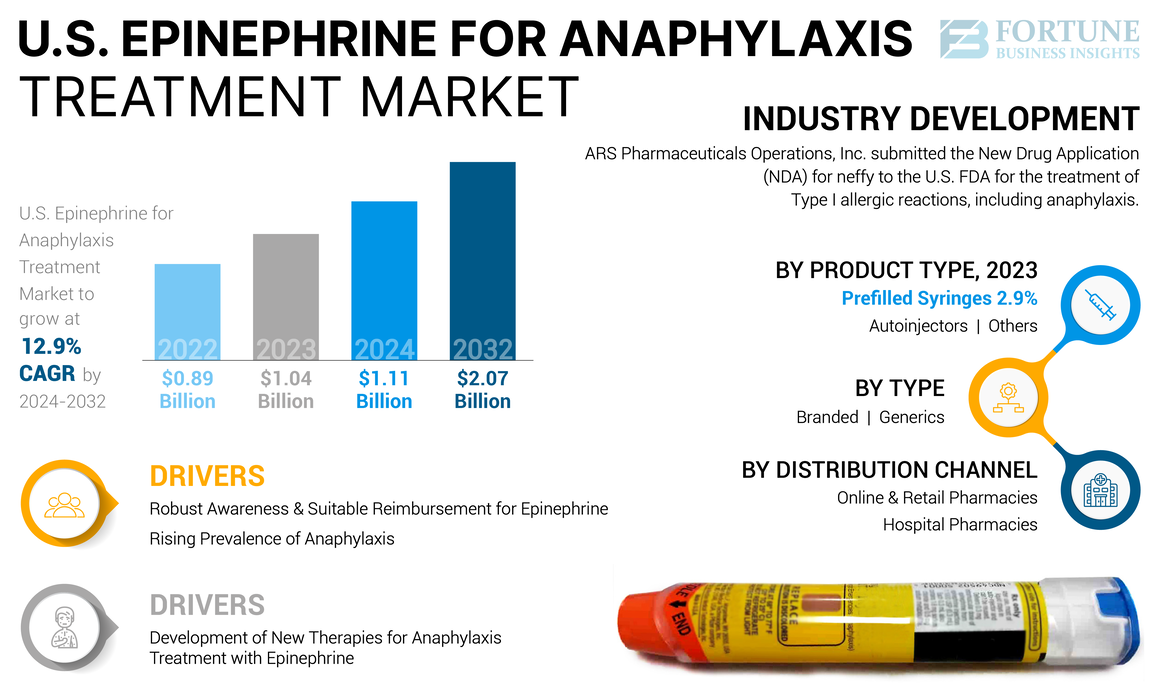

美国肾上腺素治疗市场规模在2023年为10.4亿美元。预计该市场将从2024年的11亿美元增长到到2032年的20.7亿美元,在预测期间的复合年增长率为12.9%。

过敏反应是一种急性,威胁生命的过敏反应,暴露于过敏原后,例如花生,食物,昆虫stings,药物或乳胶。症状包括呼吸困难,喉咙肿胀,荨麻疹,低血压和意识丧失。立即治疗这些条件肾上腺素对于抵消这些症状是必要的。如果没有及时的治疗,过敏反应会导致震动,心脏骤停甚至患者死亡。因此,为避免这些疾病,肾上腺素是过敏反应的紧急治疗选择,并有望促进市场的增长。

此外,美国的过敏和过敏反应的数量增加正在推动市场的增长。

- 根据美国哮喘和过敏基金会的说法,美国有超过1亿多人每年经历各种过敏。近三分之一的成年人和四分之一的儿童有季节性过敏,湿疹或食物过敏。因此,过敏的数量增加导致对肾上腺素的需求增加,从而促进了市场的增长。

此外,该国的医疗保健支出不断上升,并增加了政府和私人意识计划,以推动市场增长,以推动市场增长。此外,市场中主要参与者的存在,具有技术先进的产品以及两家公司之间的研究计划,以提供方便的过敏反应方法,这促进了美国肾上腺素的过敏反应治疗市场的增长。

- 例如,2024年8月,ARS Pharmaceuticals Operations,Inc。宣布美国食品药物管理局(FDA)批准Neffy(肾上腺素鼻喷雾剂)2 mg治疗I型过敏反应,包括成人和儿童的过敏反应。这样的批准和启动促进了美国市场的增长

美国肾上腺素治疗的美国肾上腺素市场在COVID-19大流行期间受到了负面影响。 CoVID-19患者的突然增加导致过敏反应状况的患者就诊次数减少。同样,大流行期间住院人数减少导致过敏反应治疗的处方数量减少。

此外,COVID-19大流行对美国的销售产生了负面影响,患者就诊和公司收入的数量在2021年恢复到了大大大群的增长水平,并在2022年和2023年完全归一化。预计它将在2024 - 2032年期间实现强劲的增长。

美国肾上腺素的过敏反应治疗市场趋势

开发用于用肾上腺素过敏治疗的新疗法是显着趋势

近年来,美国大型肾上腺素用于过敏反应治疗市场趋势是过敏反应治疗的药物输送系统的发展。

尽管为了满足对过敏反应的快速准确治疗的日益增长的需求,但研究人员和市场参与者在推出新的肾上腺素输送系统方面的重点存在转变,以便快速,易于使用。

但是,目前,肾上腺素预灌注的注射器和自动注射器在美国可用,但担心针头和剂量的不准确释放可能会耗尽患者的状况。因此,为了克服此类问题,主要参与者正在促进无针头,便携式,易于使用的配方,以在美国紧急治疗过敏反应。

- 例如,在2024年7月,Aquestive Therapeutics,Inc。宣布了过敏症(Epinephrine)舌下膜的自我管理研究的阳性Topline药代动力学数据。如果获得美国食品药品监督管理局(FDA)的批准,则过敏症将是第一个也是唯一的无创口服的肾上腺素,用于治疗包括过敏反应在内的严重威胁生命的过敏反应。

这样的临床试验预计肾上腺素新的和高级交付方案的监管批准有望成为市场上的重要趋势。

下载免费样品 了解更多关于本报告的信息。

美国肾上腺素的过敏反应治疗市场增长因素

过敏反应升高以推动市场增长

推动美国肾上腺素过敏反应治疗市场增长的主要因素是过敏反应和过敏的患病率上升。最终导致过敏性休克的过敏病例的数量的广泛增加增加了对准确和快速发作的治疗的需求,以减少住院的需求。

- 根据美国哮喘和过敏基金会的说法,一项研究发表在《过敏和临床免疫学杂志》(JACI)上。已经发现,过敏反应是一种威胁生命的过敏反应,在美国很常见,大约有50分之一的美国人发生,并且可能接近20分之一。

此外,诸如心血管疾病之类的慢性疾病的兴起也增加了过敏反应的症状,并且在美国,心血管疾病(CVD)的患病率上升也增加了该地区过敏反应病例的数量。这种疾病需要肾上腺素治疗,以减少与疾病相关的慢性症状,从而推动过敏反应治疗市场的肾上腺素的生长。

强大的意识和合适的肾上腺素报销以促进市场增长

许多公共和私人的政府和组织都在努力在人群中传播对过敏和过敏反应的认识。这些举措教育人们如何通过使用肾上腺素注射器来检测过敏反应的早期迹象。

- 例如,keepsmilin4abbie基金会有助于检测过敏反应的早期迹象,使早期干预能够使数百万的人免于因过敏反应而猝死。预计此类计划和基础将增加过敏反应治疗市场的肾上腺素的总体增长。

此外,通过提供肾上腺素的报销覆盖范围来减轻过敏反应的经济负担,预计政府支持的增加将推动市场的增长。

限制因素

肾上腺素注射器的产品召回和设备故障可能会阻碍增长前景

近年来,对过敏反应治疗的肾上腺素的需求不断增加,增加了产品的推出以满足需求。但是,市场面临着挑战,例如由于制造缺陷和剂量交付不足而导致的设备召回。报告了一些不良事件,这些设备可能导致其采用减少。

- 例如,在2022年3月,DMK药物(以前称为Adamis Pharmaceuticals Corporation)自愿回顾了某些Symjepi(肾上腺素)注射0.15 mg(0.15 mg/0.3 ml)和0.3 mg(0.3 mg/0.3 mL)的替代单剂量的cllogies symjepi(肾上腺素)(0.15 mg/0.3 ml),而应等到应有的clogess clogess clogess clogiess clogiess colloges syersions。肾上腺素。这种产品在市场上推出了阻碍消费者信任和产品采用。

与肾上腺素注射器相关的这种产品召回和警告正在影响消费者的信任,并限制了产品的采用以及肾上腺素在美国的过敏反应治疗市场的增长

美国肾上腺素用于过敏治疗市场细分分析

按产品类型分析

过敏反应增加导致自动注射器的增长

基于产品类型的市场细分被分为自动注射器,预填充注射器和其他人。

自动注射器细分市场在产品类型细分市场中主导了美国市场。在预测期间,该部分的复合年增长率很高。该节段的很高份额是由于与肾上腺素自动入射器有关的好处,即立即治疗过敏反应。它是用户友好且迅速以正确剂量提供药物的,这降低了给药错误的风险。

此外,美国市场的主要参与者正在专注于制造肾上腺素自动注射器笔进行过敏反应。这种情况促进了市场上细分市场的增长。

- 例如,2018年11月,Teva Pharmaceutical Industries Ltd.在美国市场上发布了有限剂量的FDA批准的Epipen 1自动注射器的epipen 1自动注射器。

由于与过敏反应有关的紧急住院数量增加,并且在美国,肾上腺素的处方数量越来越多,因此在美国的紧急住院数量增加,在美国的紧急住院数量增加,急诊室的患者数量增加,因此急诊室数量增加,导致对准确和测量剂量的疗效疗效的急诊需求增加,急诊室的需求增加,急诊室的需求增加,便会使Neartharecare提供卫生疗法。

- 例如,根据药物使用统计,2013年至2022年,美国估计,美国接受肾上腺素治疗的患者人数在2022年为992,912。预计这么大的患者有望推动该细分市场的增长。

其他部门的市场份额最低。该细分市场的增长归因于市场上主要参与者的研发活动不断上升,以在紧急治疗过敏反应时为肾上腺素推出先进的药物输送选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

由于批准的增加,通用自动注射器保持领先地位

基于类型,市场分为品牌和仿制药。

仿制药领域在2023年占据了美国肾上腺素的主要肾上腺素份额。该细分市场的主要份额是由于市场上品牌药物的专利到期。此外,对过敏反应的成本效益治疗的需求增加也推动了该国对仿制药的需求。此外,市场上良好的通用参与者以及监管批准和产品推出,这一领域的增长促进了该细分市场的增长。

预计监管机构和制药公司在制造安全有效的仿制药之间的越来越多的合作将推动该细分市场的增长。

- 例如,根据仿制药计划,美国食品和药物管理局(FDA)在2022年与世界各地的监管机构积极合作,以协调制定安全,有效,高质量的仿制药。

品牌领域拥有相当大的市场份额,预计在预测期内将增长。该细分市场的增长是由于对反应发作后对过敏反应的有效治疗的需求增加,并且在美国有过敏的患者数量增加,预计该国在该国过度治疗的专利产品的强劲研究和发育支出有望在该国扩大过敏性。

通过分配渠道分析

强烈偏爱肾上腺素注射器的在线和零售药店,以帮助节机会增长

根据分销渠道,市场被细分为在线和零售药店和医院药房。

在线和零售药店在2023年在美国市场上占有重要份额,预计在预测期内将以大复合年增长率增长。该细分市场的增长是由于大部分存在处方药在这些渠道中,以及对患者的易于可用性,支持服务和便利性。此外,在线和零售药店和制造公司之间的合作活动不断提高,正在加强市场上细分市场的增长。

- 例如,2019年7月,Walgreens与Kaléo合作宣布了全国Walgreens商店的Auvi-Q(Epinephrine注射,USP)0.1 mg自动注射器的可用性。作为这种合作伙伴关系的一部分,沃尔格林成为首个携带AUVI-Q自动投资者的全国零售药房,其中还包括0.3毫克和0.15毫克剂量。

医院药房细分市场于2023年在美国市场中占据了很大的份额。该细分市场的增长是由于过敏反应治疗的急诊室住院数量增加所致。此外,该国医院授予的医院过敏反应的患者高流量和足够的报销政策正在促进该细分市场的增长。

此外,医疗专业人员处方的肾上腺素处方数量的越来越多,正在促进美国市场医院药房等设施的增长。

- 例如,根据Clincalc LLC的说法,美国的药物使用统计数据,2022年,美国处方处方的处方数量为1,458,094。如此大量的处方促进了该细分市场的增长。

关键行业参与者

Teva Pharmaceutical Industries Ltd.的强大通用产品组合有限公司扩大其市场地位

市场的竞争格局反映了合并结构。 Teva Pharmaceutical Industries Ltd.于2023年在美国市场上占有重要地位,这是由于其既定的品牌业务以及市场上通用产品的强大可用性。此外,主要参与者的战略活动推动了市场的扩张。

Viatris Inc.,Amneal Pharmaceuticals LLC,Alk-AbellóA/S,Kaleo和ARS Pharmaceuticals Operations,Inc。也是市场份额方面的其他一些关键参与者。这些公司的重点不断上升,预计通过特定的战略计划引入创新产品,并获得批准,将在预测期内提高其在美国市场的影响力。

过敏反应治疗公司的美国顶级肾上腺素清单:

- Viatris Inc.,(我们。)

- Teva Pharmaceutical Industries Ltd.(以色列)

- Adamis Pharmaceuticals LLC。 (加拿大)

- Amneal Pharmaceuticals LLC(美国)

- DMK Pharmaceuticals(美国)

- Alk-AbellóA/S(丹麦)

- ARS Pharmaceuticals Operations,Inc。(我们。)

关键行业发展:

- 2024年4月:ARS Pharmaceuticals Operations,Inc。向美国FDA提交了Neffy(肾上腺素鼻喷雾剂)的新药物应用程序(NDA),以治疗I型过敏反应,包括过敏反应。

- 2023年3月:美国摄政剂发射了无亚硫酸肾上腺素注射USP,用作过敏反应(I型)的紧急处理,包括过敏反应。

- 2020年5月:DMK Pharmaceuticals和USWM,LLC。同意向USWM,LLC。授予Symjepi肾上腺素注入的分配和商业化。

- 2018年11月:Teva Pharmaceutical Industries Ltd.在美国市场上发布了有限剂量的FDA批准的Epipen 1自动注射器的epipen 1自动注射器。

报告覆盖范围

该报告着重于行业概述和市场动态,例如驱动因素,限制,机会和趋势。除此之外,它还包括该细分市场的值,音量,大小和共享。此外,该报告还提供了与过敏反应和技术进步,关键行业发展和新产品发布有关的信息。此外,该报告涵盖了Covid-19-19的大流行以及详细的公司资料和行业概述的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

单元 |

价值(十亿美元)和数量(百万单位) |

|

增长率 |

从2024-2032起的12.9%的复合年增长率为12.9% |

|

分割 |

经过 产品类型

|

|

按类型

|

|

|

按分配渠道

|

常见问题

《财富》商业洞察力说,美国市场在2023年为10.4亿美元,预计到2032年的估值为20.7亿美元。

预计在2024 - 2032年的预测期内,市场的复合年增长率为12.9%。

根据产品类型,预计自动注射器细分市场将领导市场。

过敏反应的患病率不断提高和意识上的提高将推动市场增长。

过敏反应治疗的新疗法的开发是市场的关键趋势。

Viatris Inc.和Teva Pharmaceutical Industries Ltd.是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 82

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。