尿素市场规模、份额和行业分析,按等级(肥料级、饲料级和技术级)、按应用(农业、动物饲料、化学合成等)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

尿素市场规模及行业概况

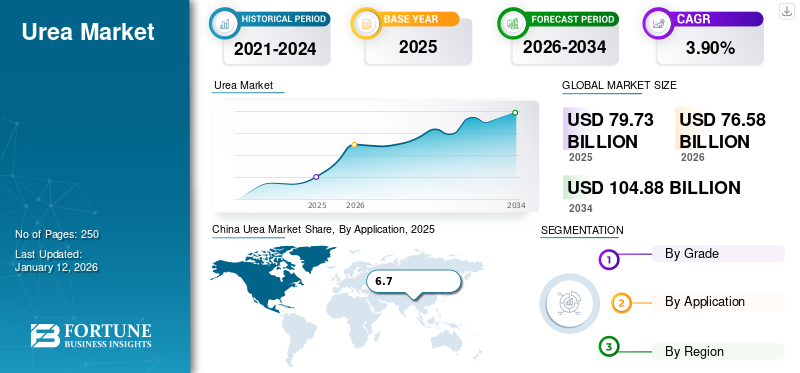

2025年,全球尿素市场规模为797.3亿美元。预计该市场将从2026年的765.8亿美元增长到2034年的1048.8亿美元,预测期内复合年增长率为3.90%。亚太地区在尿素市场占据主导地位,到 2025 年,其市场份额将达到 61%。

商业上,氨基甲酸铵是通过以下反应生产的:氨与二氧化碳。此外,氨基甲酸铵分解产生固体形式的尿素(尿素)。由于该产品富含氮,它已成为人们普遍选择的氮源。肥料行业。饲料等级可以充分满足反刍动物的蛋白质需求。在工业上,尿素是通过氨和二氧化碳在高压和高温下反应生产的,主要是哈伯-博世工艺的一部分。它还广泛应用于工业应用,包括树脂、粘合剂、塑料和药品的制造,以及环境控制系统,例如用于减少氮氧化物排放的柴油机尾气处理液 (DEF)。全球粮食需求不断增长、农业生产力需求不断增加、工业用途扩大以及促进清洁排放的监管措施推动了市场的增长。此外,该市场还包括几家主要参与者,其中 SABIC、Yara International、Nutrien 等处于领先地位。

在 COVID-19 大流行期间,封锁对全球尿素及相关产品的贸易提出了严峻挑战。然而,与工业部门相比,农业和动物饲料部门表现出弹性。潜在的工业应用,例如化学制造,燃料添加剂和树脂由于生产不规范而受到严重影响。但进入2021年,美国、中国、印度等主要国家缓慢调整工业运行,市场开始复苏。

下载免费样品 了解更多关于本报告的信息。

全球尿素市场要点

- 2025年市场规模:797.3亿美元

- 2026年市场规模:765.8亿美元

- 2034 年预测市场规模:1048.8 亿美元

- 复合年增长率:2026-2034 年 3.90%

- 到 2025 年,亚太地区将占据尿素市场 61.00% 的份额。

- 预计到 2026 年,化肥级细分市场将以 71.57% 的份额引领市场。

- 预计到2026年,农业领域将占据全球市场71.57%的份额。

北美

2025年,北美地区占据12.00%的市场份额,达到94.6亿美元。

欧洲

2025年欧洲占113.4亿美元,预计2026年将达到110.0亿美元。

亚太地区

2025 年,亚太地区以 484.8 亿美元领跑全球市场,预计 2026 年将达到 472.2 亿美元。

我们。

预计到 2026 年,市场规模将达到 73.5 亿美元。

日本

对高效肥料和旨在提高作物产量和养分管理的先进农业实践的需求支撑了市场。

阅读更多

尿素市场趋势

制造工艺的技术发展有助于市场增长

蓝色尿素等生产技术的发展为尿素市场的增长提供了有利可图的机会。这种创新产品是在减弱反应条件下生产的。这是通过使用水、氮气和二氧化碳作为原材料来实现的。生产过程中使用的能源来自可再生能源,例如位于使用点或更靠近农田的风力涡轮机。在反应过程中,通过电解过程产生氢气。该设备在使用时可以存放在标准化的 ISO 容器中。这有助于生产的非本地化,消除与运输相关的成本和排放。该技术还有助于克服与传统制造过程相关的不同污染物的排放。此外,通过该技术获得的产品成分不含污染物,非常适合使用。亚太地区从 2023 年的 512.9 亿美元增长到 2024 年的 419.8 亿美元。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

农业对肥料和动物饲料的需求不断增长,推动市场增长

尿素在全球农业领域被广泛用作肥料和动物饲料。这种材料含有约46%的氮,是农作物生长发育必需的营养物质。作物绿叶生长需要氮,从而促进获得更高作物产量所需的产品的健康发展。由于自然和人为因素导致的土壤肥力下降以及人口不断增加,进一步要求采用有效的解决方案来提高作物产量,从而导致产品需求增加。

牧场面积的减少,加上全球许多高蛋白谷物和饲料谷物的高成本,使得尿素成为牛饮食中具有成本效益的蛋白质来源。该材料的粗蛋白值约为281%。牛和其他反刍动物通过细菌作用将产物转化为蛋白质。因此,全球畜牧业的不断增长预计将在未来几年进一步推动饲料产品需求的增长。

工业应用不断增长的需求推动市场增长

近年来,由于尿素的广泛工业应用,工业部门对尿素的需求大幅增加。由于其通过形成氢键形成互穿螺旋的特性,因此能够捕获不同的有机化合物。这一特性使其成为适合分离混合物并用于生产航空燃料和润滑油。也用于石蜡的分离。在汽车工业中,该产品用于减少燃料燃烧中的氮氧化物污染物。例如,BlueTec 解决方案将水溶液注入排气系统。氨分解后,在催化转化器中将氮氧化物排放物转化为水和氮气。

工业级用作制造脲醛树脂、船用胶合板中使用的脲-三聚氰胺-甲醛等粘合剂以及硝化纤维素炸药中的稳定剂的原材料。在制药和化妆品行业,它有着广泛的应用。它可作为补液产品中的氢源以及随后燃料电池中的发电。它是制造不同药物和化学中间体的关键原料,例如脱毛剂、护发素、沐浴油、皮肤软化剂、乳液、消毒剂等的成分。其他商业应用包括机场除冰剂、酵母营养成分、香烟增味添加剂、蛋白质变性剂以及不同诊断测试中的放射性探测器。

市场限制

人们对有机农业的认识不断提高,阻碍了市场的增长

随着全球石油和天然气价格的上涨,尿素的价格也在上涨。这导致印度、巴西、日本、澳大利亚等依赖石油和天然气进口进行生产的国家的进口费用增加。尿素是农业中主要的肥料,可以单独使用,也可以与其他肥料混合使用。它导致农业投入成本增加以及氨和二氧化碳排放量增加。使用过程中释放的氨对人体健康和生态系统有害,并且二氧化碳是一种强效温室气体。

这导致世界各地不同的政府推广不同类型的替代农业实践,例如有机农业和零预算自然农业。例如,印度政府正在 Paramparagat Krishi Vikas Yojana (PKVY) 专门计划下推广不同类型的无化学品农业系统。主要消费者的此类举措可能会阻碍市场增长。

市场机会

政府举措和支持作为机遇

全球市场是农业生产力的基石,越来越多地在全球政府举措和战略支持中找到强劲的增长催化剂。尿素在确保粮食安全、提高农业产量和支持农村经济方面发挥着关键作用,促使各国政府实施各种政策,从而为市场创造了重大机遇。政府支持最直接的形式之一是补贴和农民援助计划。认识到投入成本高昂,许多国家提供直接财政援助或价格支持机制,以使农民更负担得起包括尿素在内的化肥。例如,尿素主要消费国印度向农民提供大量补贴,大大降低了尿素的有效价格,并促进了尿素在多种作物中的广泛采用。这种由政府支出缓冲的持续需求为全球供应商提供了稳定性和增长可预测性。

市场挑战

环境和监管压力可能导致多项市场挑战

农业中过度使用尿素肥料会导致氮径流,从而导致水污染、富营养化和温室气体排放,特别是一氧化二氮(一种强效气候变暖气体)。全球各国政府和环境机构越来越多地限制氮肥的使用,以减轻这些影响。碳税、减排指令和化肥施用限制等政策迫使尿素生产商采用更可持续的生产方法,并促进最终消费者有效利用化肥。遵守这些环境法规通常需要对清洁生产技术、能源效率升级和碳捕获系统进行大量投资,从而增加了运营成本。此外,公众对合成肥料对环境影响的认识正在推动对生物基或缓释肥料等替代产品的需求,从而产生竞争压力。

贸易保护主义与地缘政治影响

贸易保护主义,包括征收关税、出口限制和进口配额,可能会严重扰乱主要尿素生产和消费地区的供需平衡。例如,印度、中国和俄罗斯等主要生产国定期调整出口政策以保护国内供应,从而影响全球价格和供应。此类措施可能导致价格突然波动,迫使依赖进口的国家以更高的成本寻找替代供应商,从而增加农民和化肥分销商的运营和物流挑战。地缘政治紧张局势给供应链带来了不确定性,进一步加剧了这些挑战。主要产区的冲突可能会扰乱生产、出口和运输路线,影响俄罗斯和中东化肥出口的事件就表明了这一点。政治不稳定也可能影响产能扩张或绿地项目的投资决策,因为企业不愿向高风险地区投入资源。

研究与开发 (R&D) 趋势

开发“绿色”尿素生产方法旨在减少传统工艺对环境的影响。例如,利用 N2 + CO2 和 NH3 + CO2 等气体混合物的等离子体-冰相互作用技术已显示出以节能且环保的方式合成尿素的前景。这些方法利用高能物质来生产反应性中间体,与传统工艺相比,有利于在更温和的条件下形成尿素。此外,催化剂设计的进步正在加速人工智能(AI)工作流程。通过集成大型语言模型和贝叶斯优化,研究人员可以加快氨生产催化剂的开发,氨生产是尿素合成的前体。这种方法提高了催化剂优化的效率和精度,有可能带来更可持续和更具成本效益的尿素生产方法。

细分分析

按年级

肥料由于广泛采用作为主要氮肥,等级主导市场

根据等级,市场分为肥料级、饲料级和技术级。

到 2026 年,化肥等级细分市场预计将 到2026年,该公司将占据最大的尿素市场份额,份额为71.57%,并且预计在可预见的未来将保持这一地位。这可以归因于增加化肥的使用以提高农作物的产量。近几十年来,人口大幅增长,特别是在亚洲和非洲的发展中国家。这导致粮食需求增加。此外,这还增加了有限农业土地的负担,导致化肥使用量增加。

工业化程度的提高导致放牧和牧场面积减少,从而产生了对动物替代饲料来源的需求。这导致补充牛和其他反刍动物饮食的饲料级产品需求增加。牛和反刍动物通过细菌作用消化将尿素转化为蛋白质。它有助于最大限度地提高饲料效益,尤其是在旱季。

在全球工业化程度不断提高的背景下,技术级细分市场正在以最快的速度增长。主要技术应用包括胶水和树脂、塑料制造、金属处理、木材工业、制革厂、建筑和土木工程。此外,工业级尿素在保健和美容产品中也有广泛的应用。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于需求增加,农业部门占收入份额最大

根据应用,市场分为农业、动物饲料、化学合成等。

到 2026 年,农业领域预计将 2026年全球市场份额最大,份额为71.57%。这可以归因于大规模使用尿素作为肥料以提高作物产量。颗粒状和丸状形式使其易于在农业应用中运输和处理。将其施于土壤表面或与土壤混合。它可以手动或机械应用。根据土壤和作物的要求,在种植前和种植后使用。

蛋白质饲料的短缺和补充蛋白质的高成本使得尿素成为动物饲料的替代补充剂。饲料级产品的氮含量约为45%,相当于粗蛋白的281%。牧场面积的减少和传统动物饲料价格的上涨预计将推动动物饲料领域的增长。

化学合成领域预计将成为市场增长最快的领域。工业级产品广泛用于制备树脂、药物和化妆品配方以及其他特种化学品。其他应用包括柴油机尾气处理液的制造、研究和开发、作为除冰剂、阻燃剂、云播种剂成分、海洋营养实验中的浮游生物营养物、溶解度增强剂、作为氢源、石蜡分离等。不同最终用途行业的广泛应用正在推动其他领域的增长。预计到 2024 年,动物饲料领域将占据 13.3% 的份额。

尿素市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Urea Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区为全球市场贡献约484.8亿美元,占61.00%份额,预计2026年将达到472.2亿美元。该地区人口大幅增长,导致粮食需求增加。这导致对肥料的需求增加,以提高每公顷农田的作物产量。此外,动物饲料行业使用量的增加正在推动该地区对饲料级产品的需求。所有这些因素导致尿素产量增加,以满足不断增长的需求。该地区在全球市场中的高份额归因于中国的产量和消费量最高,其次是印度、东盟、日本和韩国。此外,该地区地方政府还通过提供肥料购买补贴来帮助农民增加粮食产量。例如,印度政府宣布在2022-2023财年提供约2694亿美元的补贴。东盟市场预计到2026年将达到58亿美元,中国市场预计到2026年将达到558.6亿美元,印度市场预计到2026年将达到362.5亿美元。

- 在中国,动物饲料领域预计到2024年将占据14.5%的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年欧洲市场规模达到113.4亿美元,占市场总收入的14.00%,预计2026年将达到110亿美元。欧洲大量从亚洲和中东进口尿素。在严格法规的支持下,产品的技术发展预计将减少碳排放并降低投入成本。该地区发达的汽车行业正在推动该地区的市场。这是由于越来越多地采取措施减少燃料燃烧中的氮氧化物污染物。限制温室气体排放的法规日益严格,预计将大幅增加该地区汽车行业的需求。到2026年,法国市场预计将达到23.5亿美元,而德国市场预计到2026年将达到14.8亿美元。

北美

2025年,北美占据全球市场份额的12.00%,估值达到94.6亿美元,预计到2026年将增长至82.8亿美元。预计北美在预测期内将是一个稳定增长的市场。该地区的增长主要归因于农业需求的增加以及工业应用需求的增加。农民使用 氮肥获得更高的玉米、油菜、小麦和其他作物的产量。由于该地区粮食需求不断增加,预计这一需求在可预见的未来将会增加。美国市场的增长是由该国广阔的农业部门推动的,该国农业部门严重依赖氮肥来生产玉米、大豆和小麦。精准农业、先进农学和作物产量的提高是关键的需求推动因素。此外,树脂制造和汽车排放控制(DEF/AdBlue)中尿素的工业用途也有助于消耗。预计到2026年美国市场将达到73.5亿美元。

拉美

2025年,拉丁美洲创造了54.6亿美元,占全球市场收入的7.00%,预计到2026年将增长到52.7亿美元。尽管原材料供应充足,但拉美总需求的相当一部分依赖进口。例如,2022 年 2 月,巴西政府与伊朗国家石化公司签署协议,将伊朗的出口量增加两倍,以满足该国不断增长的需求。因此,在拉丁美洲扩大和建立新的制造设施有相当大的空间。

中东和非洲

2025年,中东和非洲地区占据全球市场的6.00%,创造收入49.9亿美元,预计2026年将达到48.1亿美元。由于该地区存在大型生产商,中东是主要制造商之一。农业需求不断增加,原材料价格相对较低。这导致了该地区新制造工厂的扩建和建立。由于化学和汽车工业的发展,海湾合作委员会对该地区市场的增长做出了重大贡献。

竞争格局

主要市场参与者

领先实体致力于扩大生产以满足不断增长的需求

该市场的主要参与者在生产和供应链方面相当分散。 SABIC、Yara International、Nutrien 等最大的生产商正致力于通过收购和合并战略扩大生产和分销能力。由于消费者的特定需求强烈影响这个关键市场,这些制造商专注于确保市场的持续供应,以获得相对于竞争对手的竞争优势。本地企业也在致力于开发有弹性的分销网络,以与大型企业竞争。

顶级尿素公司名单

- SABIC(沙特阿拉伯)

- 卡塔尔化肥公司(卡塔尔)

- 欧洲化学公司(瑞士)

- 雅苒国际公司(挪威)

- Nutrien AG(加拿大)

- OCI N.V.(荷兰)

- Acron集团(俄罗斯)

- CF工业控股公司(我们。)

- 湖北宜化化学工业有限公司(中国)

- 中国石油天然气集团公司(CNPC)(中国)

- 科赫化肥有限责任公司(美国)

- 科罗曼德国际有限公司(印度)

主要行业发展

- 2024 年 7 月:SABIC农业营养品公司已获得沙特阿拉伯能源部的批准,为在朱拜勒工业城建设第六家工厂分配必要的原料。该装置将生产1.2 MMTA低碳蓝氨和1.1 MMTA尿素。该项目符合沙特阿拉伯推进清洁能源生产和出口的 2030 年愿景。

- 2023 年 3 月:SABIC 宣布正在与 BiOWiSH Technologies 和 ADM 两家美国公司合作,为 2023 年生长季节的农民提供生物强化尿素,以支持可持续农业。

- 2022 年 6 月:Nutrien Ag 宣布正在提高化肥生产能力。此举预计将使该公司能够应对全球能源、农业和化肥市场的变化。

- 2022 年 3 月:EuroChem 宣布,在提交具有约束力的要约后,已开始就收购北欧化工集团的氮气业务进行排他性谈判。

- 2022 年 3 月:埃及 Misr Fertilizers Production Company (MOPCO) 宣布计划将其尿素年产能提高至 70 吨。该公司还宣布投资建设一座新的三聚氰胺工厂。通过这项投资,MOPCO 旨在加强其在埃及和海外市场的地位。

报告范围

市场报告提供了不同细分市场的市场份额、规模、增长率和趋势分析的定性和定量见解。除此之外,研究报告还对市场动态和竞争格局进行了详尽的分析。本市场分析报告中提出的各种关键见解包括波特五力、最新行业发展、监管情景和主要行业趋势。该报告还强调了该市场主要参与者之间的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和市场细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.90% |

|

单元 |

价值(十亿美元)、数量(百万吨) |

|

分割 |

按年级

按申请

按地区

|

常见问题

Fortune Business Insights 表示,2026 年该市场估值为 765.8 亿美元,预计到 2034 年将达到 1048.8 亿美元。

2025年,亚太市场价值为797.3亿美元。

该市场将以 3.90% 的复合年增长率增长,在预测期内将呈现可观的增长。

到 2025 年,农业领域将主导市场。

化学工业消费的增加将推动市场的增长。

就市场收入而言,亚太地区目前拥有最高的市场份额。

SABIC、Yara International 和 Nutrien AG 是市场的主要参与者,并采取了收购和产能扩张等策略来实现市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2024

- 2021-2024

- 250

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。