风险投资市场规模、份额和行业分析,按资金类型(种子资本、早期风险投资、后期风险投资和成长/交叉风险投资)、按投资者类型(传统风险投资、企业风险投资、天使投资者和政府/公共风险投资)、按行业(技术、金融服务和金融科技、医疗保健和生命科学、消费和零售、工业、制造和深度科技、能源、交通和移动、房地产和建筑、教育和教育科技、农业和食品科技等)以及区域预测,2026-2034 年

主要市场见解

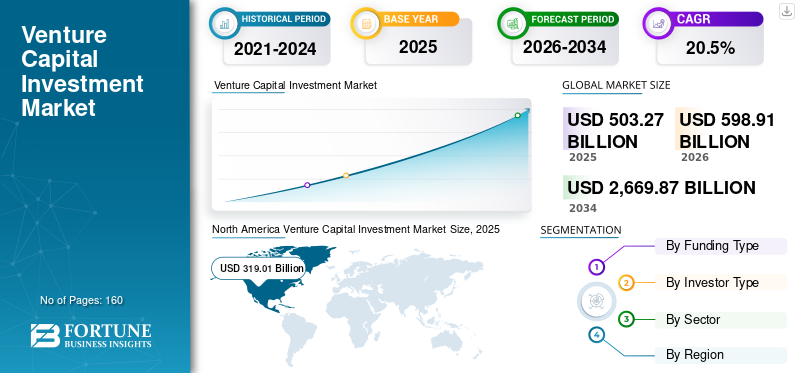

2025年,全球风险投资市场规模为5032.7亿美元。预计该市场将从2026年的5989.1亿美元增长到2034年的26698.7亿美元,预测期内复合年增长率为20.5%。北美在2025年以63.38%的份额主导全球风险投资市场。

市场增长由多种因素推动,包括全球初创企业和创业活动数量的快速增长、跨行业数字化转型的加速、吸引机构和私人投资者兴趣的诱人回报,以及减少融资障碍和培育创新生态系统的政府激励措施和支持政策。这些驱动因素共同促进了资本流入早期和成长型企业,从而促进技术进步和更广泛的经济发展。

- 例如,2025 年 12 月,黑石宣布向以色列人工智能驱动的数据安全初创公司 Cyera 投资约 4 亿美元。

红杉资本、Accel、Lightspeed Venture Partners、Andreessen Horowitz (a16z) 和 Kleiner Perkins 是风险投资市场的主要参与者。主要参与者正在积极扩大在各个领域的投资,包括科技、金融科技、医疗保健、SaaS、人工智能、消费互联网和深度科技。

下载免费样品 了解更多关于本报告的信息。

风险资本投资市场要点

- 2025年市场规模:5032.7亿美元

- 2026年市场规模:5989.1亿美元

- 2034年预测市场规模:26,698.7亿美元

- 复合年增长率:2026-2034 年 20.5%

- 2025年,北美以63.38%的份额主导风险投资市场。

- 后期风险投资是 2025 年领先的投资阶段部分。

- 2025 年,传统风险投资在投资者类型中占据最大份额。

北美

北美地区引领市场,2025 年收入超过 3190.1 亿美元。

亚太地区

在初创企业扩张和政府支持的融资计划的支持下,欧洲实现了稳定增长。

亚太地区

亚太地区到 2025 年将达到 1046.7 亿美元,预计将在数字化转型和创业的推动下实现快速增长。

我们。

美国预计美国将主导北美市场,到 2026 年将达到 3754.4 亿美元。

日本

日本 日本正受益于不断增长的创新活动以及对技术驱动型初创企业的风险资本投资的增加。

阅读更多

风险投资市场趋势

快速采用数字平台和生成式人工智能驱动的工作流程来扩大风险投资规模

生成式人工智能和网络安全由于它们对数据保护、生产力和企业弹性的巨大影响,已成为市场的目标领域。生成式人工智能使公司能够大规模自动化重复性任务,例如内容创建、软件开发和决策,而网络安全人工智能则在网络攻击不断增加的情况下增强威胁检测、响应自动化和风险缓解。由于强劲的企业需求、经常性收入模式和快速的可扩展性,风险投资公司正在积极资助这些领域的初创企业。这些技术共同解决了关键的业务挑战,同时提供了显着的长期增长和回报潜力。

- 例如,2023 年 1 月,微软宣布对 OpenAI 进行约 100 亿美元的数十亿美元投资决定,以加速生成式 AI 创新,同时加强其云和企业平台上 AI 驱动的安全能力。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

技术驱动的商业模式的可扩展性和高增长加速了风险投资

技术驱动的商业模式(尤其是人工智能解决方案提供商)的扩张,使初创企业能够以相对较低的资本要求快速扩张,从而显着推动风险投资市场的增长。 SaaS、基于平台的服务和订阅产品等模式提供了可预测的收入流和高利润,对风险投资公司和投资者极具吸引力。基于人工智能的商业模式激增,包括生成式人工智能自主且数据驱动的决策平台,由于其跨行业的强大颠覆潜力,进一步增强了资本投资。此外,以人工智能为重点的交易通常会表现出更快的产品市场契合度和企业采用率,从而增强投资者的信心和融资量。

- 例如,毕马威的数据显示,2024年软件行业的风险投资交易数量最高,占全球风险投资市场交易总额的30%以上。

市场限制

宏观经济的不确定性和资本紧缩限制了风险投资的部署

利率上升、经济波动和通胀压力降低了投资者的风险偏好,导致资本配置谨慎。借贷成本的上升和估值的调整使得初创企业的融资和交易完成变得更具挑战性。此外,首次公开募股(IPO)或收购导致的退出时间较长,限制了资本回收。

市场机会

数字创新和新兴市场扩张创造新的投资途径

人工智能、金融科技、健康科技和气候技术的快速发展正在为风险投资市场带来高增长的机会。新兴经济体不断扩大的初创生态系统随着数字化采用的不断增加提供了尚未开发的市场。政府支持的创新计划和有利的监管框架进一步鼓励风险投资。这些趋势预计将推动风险投资市场的长期扩张。

- 例如,2025 年 12 月,Speciale Invest Company 宣布向 Deeptech 初创公司提供约 1.54 亿美元的融资。

市场挑战

估值波动和退出不确定性影响投资者信心

不稳定的初创公司估值给交易定价和投资组合管理带来了挑战。不确定的退出环境,特别是首次公开募股的推迟和并购活动的减少,可能会进一步挑战回报的实现。风险投资公司之间对高质量交易的激烈竞争增加了投资风险。总之,这些挑战需要更严格的尽职调查和更长的投资期限。

细分分析

按资金类型

由于技术和人工智能驱动型公司活动的增加,后期风险投资领域引领市场

根据资金类型,市场分为种子资本、早期风险投资、后期风险投资和成长/交叉风险投资。

由于后期和首次公开募股前融资活动的增加,尤其是在技术和人工智能驱动的公司中,后期风险投资领域占据主导地位。后期风险投资主要关注具有既定收入来源的成熟初创企业。风险投资公司和个人需要融资来支持扩张、市场渗透和收购,从而导致与种子期、早期和成长期投资相比更大的交易价值。后期投资风险相对较低,吸引寻求稳定回报的机构投资者。

- 例如,2025 年 11 月,美国风险投资融资报告重点介绍了该国的多轮后期融资,其中多笔交易价值超过 5 亿美元。

种子资本融资领域预计将在预测期内实现最高增长率,复合年增长率约为 21.3%。这一增长的推动因素包括初创企业数量的增加、创业活动的增加以及投资者对早期创新(尤其是技术和人工智能驱动型企业)的兴趣不断增长。

[SyceZ4标签]

按投资者类型

强大的资本基础、成熟的专业知识和可扩展的增长支持推动传统风险投资的主导地位

根据投资者类型,市场分为传统风险投资、企业风险投资、天使投资者和政府/公共风险投资。

传统风险投资是市场的主导部分。深厚的财务资源、基金管理专业知识以及扩大高增长初创企业的历史记录是推动传统风险投资市场需求的几个主要因素。这些投资者类型管理着大型、专业管理的基金,使他们能够参与多个阶段的融资。这有助于支持新兴公司度过多个成长阶段。他们强大的行业网络、战略指导和利益相关者的积极参与增强了业绩,增强了投资者的信心。传统风险投资公司具有更高的风险承受能力,通过IPO和并购具有更好的退出能力,使其成为成长期初创企业的首选合作伙伴。

- 例如,2021年3月,一家传统VC向Stripe投资了约12亿美元的巨额资金。该资金在 H 轮融资期间完成,用于维持大规模投资。

由于大型企业越来越多地战略参与创新驱动的生态系统,企业风险投资正经历着市场上最高的增长率,约为 21.7%。企业正在利用投资来尽早获得新兴技术,数字化转型能力和颠覆性的商业模式来补充其核心业务。激烈的竞争、快速的技术进步以及无机增长的需求正在推动企业积极扩张其风险投资部门。对合作伙伴关系、试点项目和收购的日益重视进一步加速了全球企业风险投资的采用和增长。

按部门

快速的数字化转型和创新需求推动技术领域风险投资的增加

根据行业,市场分为技术、金融服务和金融科技、医疗保健和生命科学、消费和零售、工业、制造和深度科技、能源、交通和移动、房地产和建筑、教育和教育科技、农业和食品技术等。

预计技术领域将在预测期内主导风险投资市场份额。各行业数字化转型快速推进,投资者对网络安全、人工智能、云计算、软件即服务(SaaS)等领域的浓厚兴趣,持续推动大量资本投资。科技初创企业提供了更高的可扩展性、更快的市场渗透和有吸引力的增长机会,推动了风险资本家的大量投资。企业和消费者越来越多地采用自动化、数字平台和新兴技术,这正在加速对技术驱动的解决方案的需求。

医疗保健和生命科学领域体现出强大的创新强度和长期增长潜力。患者行为转向个性化和基于价值的护理,越来越多地采用自动化和人工智能支持的平台,以及扩展数字健康生物技术生态系统正在进一步加速投资活动。在医疗保健服务快速数字化、医疗技术不断进步以及对先进诊断、治疗和数据驱动解决方案不断增长的需求的推动下,该领域的风险投资正在稳步增长。

风险投资市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

North America Venture Capital Investment Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美地区主导市场,到 2025 年收入将超过 3190.1 亿美元。成熟风险投资公司的强大影响力、成熟的创业生态系统以及技术驱动型公司的高度集中仍然是市场增长的关键驱动力。 北美市场受益于强劲的资本供应、支持性的监管框架以及机构和企业投资者的积极参与。越来越多的初创企业、越来越多的企业参与以及不断增加的跨境投资预计将支持市场增长。

美国风险投资市场

预计美国将在 2026 年以约 3754.4 亿美元的收入主导北美市场,这主要得益于强大的创业生态系统、深厚的资本池和高创新强度。有利的监管条件、通过首次公开募股和收购的积极退出机会以及强大的企业参与继续支持市场增长。此外,持续的投资者信心和新兴技术的快速采用巩固了美国市场的全球领导地位。

欧洲

在不断增加的创业活动、政府支持的融资计划和跨境投资的支持下,欧洲市场正在稳步增长。该地区越来越关注金融科技、清洁科技和人工智能驱动的初创企业,特别是在英国、德国和法国等国家。资本获取渠道的改善和支持性创新政策继续加强欧洲的风险投资格局。

英国风险投资市场

2026 年,英国市场估值为 208.3 亿美元,约占全球风险投资收入的 3.5%。

德国风险投资市场

2026 年,德国市场估值为 105 亿美元,相当于全球风险投资销售额的 1.8% 左右。

亚太地区

2025 年,亚太地区的估值为 1046.7 亿美元。到 2026 年,该地区印度和中国的估值分别为 245 亿美元和 536.2 亿美元。在数字经济不断扩张、创业精神不断增强以及政府对新兴市场的大力支持的推动下,亚太地区风险投资将快速增长。印度、澳大利亚、韩国和东南亚国家等国家正在吸引大量电子商务领域的风险投资资金,金融科技和技术部门。亚太地区拥有庞大的消费者基础和快节奏的创新生态系统,是其市场加速增长的关键因素。

中国创业投资市场

到 2025 年,中国市场估值为 536.2 亿美元,预计仍将是该地区的主导市场,约占全球风险投资销售额的 9.0%。

印度风险投资市场

2025年印度市场估值为245亿美元,约占全球风险投资市场的4.1%。支持政府主导的创业计划并增加数字消费者基础,以推动印度市场的增长。

韩国风险投资市场

2026年韩国市场估值为149.9亿美元,约占全球风险投资收入的2.5%。

南美、中东和非洲

由于数字化采用率不断上升、金融科技创新以及不断发展的初创生态系统,南美、中东和非洲地区预计该市场空间将出现适度增长。政府支持的创新计划、经济多元化努力以及不断增加的创业活动提供进一步支持,以提振南美、中东和非洲地区的市场。

海湾合作委员会风险投资市场

2026年,海湾合作委员会市场价值为45.2亿美元,约占全球市场的0.8%。

竞争格局

主要行业参与者

领先企业聚焦新兴创新领域,扩大风险投资规模

市场中的主要参与者通过提供资本、战略建议、运营专业知识和全球网络,在扩大高增长初创企业规模方面发挥着至关重要的作用。该市场的一些主要参与者包括 Kleiner Perkins、红杉资本和 Accel 等公司。

多元化的投资方式有助于分散风险,同时捕捉人工智能、人工智能等新兴创新趋势的优势。云计算、数字支付和生物技术。此外,尽管短期市场波动,但主要参与者在早期和后期轮次之间的持续参与表明对长期初创企业基本面的坚定信心。主要参与者都专注于基于人工智能的初创公司,并热衷于后期融资。

- 例如,2025年12月,黑石宣布对Cyera投资约4亿美元。总部位于纽约的 Cyera 提供人工智能 (AI) 支持的平台。

主要风险投资公司名单简介

- 红杉资本(美国)

- 安德森霍洛维茨 – a16z(我们。)

- 加速器(美国)

- 新企业协会 – NEA(我们。)

- 光速创投(美国)

- 凯鹏华盈(美国)

- 老虎环球管理公司(美国)

- 软银愿景基金(日本)

- 贝塞默风险投资公司(我们。)

- 通用催化剂(我们。)

主要行业发展

- 2025 年 12 月:印度的私募股权和风险投资达到十年来的最高水平,2025年交易额约为340亿美元,比2024年增长54%。

- 2025 年 12 月:俄亥俄州的一家投资基金支持当地电动巴士制造商 Endera,为美国地区市场的可持续交通和出行初创公司提供风险投资支持。

- 2025 年 12 月:CuePilot AI 获得了 180 万美元的种子前融资,用于扩展其面向学前教育的语音优先人工智能平台,该平台由 Unilazer Ventures 和 upGrad 牵头,这表明风险投资公司对人工智能驱动的教育科技解决方案的兴趣日益浓厚。

- 2025 年 12 月:拉贾斯坦邦风险投资基金推出了 1800 万美元的基金,用于支持早期科技、医疗保健和农业科技初创企业,反映了印度政府支持的风险投资举措。

- 2025 年 11 月:受人工智能和科技领域多轮巨额融资的推动,11 月份美国 409 家公司的风险投资资金增至 182 亿美元,同比增长近 57%。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 20.5% |

|

单元 |

价值(十亿美元) |

|

分割 |

按资金类型、投资者类型、行业和地区划分 |

|

按资金类型 |

· 种子资本 · 早期风险投资 · 后期风险投资 · 增长/交叉风险投资 |

|

按投资者类型 |

· 传统风险投资 · 企业风险投资 · 天使投资人 · 政府/公共风险投资 |

|

按部门 |

· 技术 · 金融服务与金融科技 · 医疗保健与生命科学 · 消费品与零售 · 工业、制造和深度科技 · 活力 · 交通与出行 · 房地产与建筑 · 教育与教育科技 · 农业与食品技术 · 其他(媒体等) |

|

按地区 |

· 北美(按融资类型、按投资者类型、按行业和国家) o 美国(按资助类型) o 加拿大(按资助类型) o 墨西哥(按资助类型) · 欧洲(按融资类型、按投资者类型、按行业和国家/次区域) o 德国(按资助类型) o 英国(按资助类型) o 法国(按资助类型) o 西班牙(按资助类型) o 意大利(按资助类型) o 比荷卢经济联盟(按资金类型) o 北欧(按资助类型) o 东欧(按资助类型) o 欧洲其他地区 · 亚太地区(按融资类型、按投资者类型、按行业和国家/次区域) o 中国(按资助类型) o 日本(按资助类型) o 印度(按资助类型) o 韩国(按资助类型) o 东盟(按资助类型) o 大洋洲(按资助类型) o 亚太地区其他地区 · 南美洲(按融资类型、按投资者类型、按行业和国家/次区域) o 巴西(按资助类型) o 阿根廷(按资助类型) o 南美洲其他地区 · 中东和非洲(按融资类型、按投资者类型、按行业和国家/次区域) o 海湾合作委员会国家(按资助类型) o 南非(按资助类型) o 北非(按资助类型) o 以色列(按资助类型) o 中东和非洲其他地区 |

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 5032.7 亿美元,预计到 2034 年将达到 26698.7 亿美元。

2025年,市场价值为3190.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 20.5%。

从资金类型来看,后期风险投资领域主导了市场。

技术驱动的商业模式的可扩展性和高增长加速了市场的增长。

红杉资本、Andreessen Horowitz、Accel 和 New Enterprise Associates 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。