废物衍生沼气市场规模、份额和行业分析,按原料(农业残留物、工业有机废物、城市固体废物、动物粪便、污水污泥等)、按技术(沼气升级系统、厌氧消化、垃圾填埋气回收等)、按最终用户(生物甲烷、热电联产、发电等)和区域预测,2026-2034年

垃圾沼气市场规模及未来展望

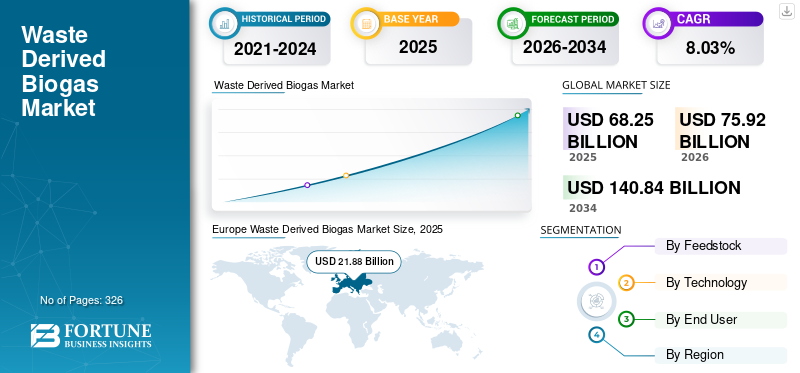

2025年,全球垃圾沼气市场规模为682.5亿美元。预计该市场将从2026年的759.2亿美元增长到2034年的1408.4亿美元,预测期内复合年增长率为8.03%。欧洲在垃圾沼气市场占据主导地位,到 2025 年,其市场份额将达到 32.05%。

垃圾沼气是通过餐厨垃圾、农业剩余物、动物粪便、污水污泥、垃圾填埋场垃圾等有机废弃物的厌氧消化或分解生产沼气的技术。在无氧条件下,微生物分解有机物并产生富含甲烷的气体混合物,主要由甲烷 (CH₄) 和二氧化碳 (CO2)。沼气可直接用于供热和发电,或升级为生物甲烷注入天然气管网并用作汽车燃料。与化石燃料相比,废物产生的沼气有助于减少垃圾填埋场排放,转移有机废物的处置,并降低温室气体排放。

市场的增长主要受到美国、德国等主要经济体严格的减排目标和可再生燃料指令的推动。对垃圾填埋场溢出和塑料废物管理的日益担忧正在鼓励政府和行业将废物流转化为有价值的燃料。对低碳运输燃料的需求不断增加,特别是在重型和航空领域,进一步支持了采用。此外,热解和加氢处理技术的进步正在提高转化效率和商业可行性。

威立雅环境公司、Engie、EnviTec Biogas、Ameresco 和液化空气公司是该市场的领先公司。这些公司正在创新和扩展技术(例如加氢处理、热解、气化),将废弃原料(例如废食用油、塑料和有机残留物)转化为可再生柴油。他们投资扩大产能、优化转化效率、与废物供应商合作,并通过用低碳、直接使用的燃料替代化石柴油来减少温室气体排放。

下载免费样品 了解更多关于本报告的信息。

垃圾沼气市场趋势

炼油厂基础设施中废物转化燃料的整合正在促进市场增长

市场的一个主要趋势是将废物原料整合到现有的炼油基础设施中。 Neste 和壳牌等主要能源公司正在改造传统炼油厂,将废食用油、动物脂肪和其他残留物与化石原料一起共同加工。与建造独立工厂相比,这种方法减少了资本支出,同时加速了商业化。例如,一些欧洲炼油厂已将其部分加氢处理装置转向生产可再生柴油,以满足欧盟可再生能源指令的目标,该指令要求运输中至少使用 14% 的可再生能源。协同处理还可以实现与现有柴油发动机和物流系统的直接燃料兼容性。这一趋势反映了更广泛的转型战略,传统石油巨头利用基础设施、分销网络和氢供应系统可以更快地扩展废物产生的沼气,提高生命周期碳强度,同时保持燃料可靠性和供应稳定性。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

严格的碳减排和可再生燃料政策推动市场增长

严格的脱碳政策是废物沼气的主要增长动力。各国政府正在实施低碳燃料标准和可再生能源混合指令,以遏制交通排放,交通排放约占全球二氧化碳排放量的 20-25%。在美国,可再生燃料标准(RFS)和加州低碳燃料标准为碳强度较低的燃料提供可交易信用,直接激励废物柴油生产。同样,欧盟要求成员国增加可再生能源在其气候框架下用于交通运输。与传统柴油相比,废物产生的沼气可在生命周期中减少高达 60-85% 的温室气体排放,具体取决于原料类型,这使其对合规性具有吸引力。这些监管机制创造了可预测的需求,提高了项目的融资能力,并鼓励对先进转换技术的投资。随着碳定价机制在全球范围内扩展,政策支持的需求预计仍将是市场扩张的基本驱动力。

市场限制

高资本投资和技术风险限制了市场增长

高资本要求和技术不确定性严重限制了市场增长。先进的废物转化柴油设施,特别是那些使用热解或气化然后进行费托合成的设施,需要大量的前期投资,每个工厂通常需要数亿美元。复杂的工艺集成、催化剂性能问题和运营规模风险可能会延迟商业化。例如,由于技术和经济障碍,全球几家早期塑料燃料企业一直难以实现稳定的商业产出。即使是雪佛龙等老牌企业也采取谨慎态度,优先考虑合作伙伴关系并分阶段扩大产能以降低风险。此外,如果没有长期政策确定性或承购协议,融资可能会具有挑战性。原油价格的波动也会影响垃圾沼气相对于化石柴油的竞争力,可能会影响投资回报率,并在不确定的市场条件下减缓新项目的开发。

市场机会

航空和重型运输脱碳创造新的增长途径

市场的一个主要机遇在于航空、海运和长途卡车运输等难以实现电气化的行业的脱碳。可持续航空燃料(SAF)通常由类似的废物原料通过加氢处理或费托合成生产,正在获得政策和航空公司的支持。国际航空运输协会预计,到 2050 年,航空业必须将净排放量比 2005 年的水平减少 50%,从而产生对可持续能源生物燃料的强劲需求。 BP 和 TotalEnergies 等公司正在投资建设综合可再生燃料中心,利用废油和残渣生产可再生柴油和 SAF。重型卡车车队也采用可再生柴油,因为它不需要改造发动机,并且可以立即减少排放。由于电气化对于长途货运仍然具有挑战性电池由于重量和范围的限制,废物产生的沼气提供了一种短期的、可扩展的解决方案,为优质低碳燃料领域的扩张奠定了市场基础。

市场挑战

原料供应和价格波动限制市场增长

市场面临的主要挑战之一是废食用油 (UCO) 和动物脂肪等可持续废物原料的供应有限且不稳定。全球 UCO 供应有限且地域集中,而由于可再生柴油产能扩大,需求激增。例如,北美的可再生柴油产能在过去五年中迅速增长,加剧了原料竞争并推高了价格。进口依赖还引发了国际供应链中的可追溯性和欺诈问题。瓦莱罗能源公司等公司强调原料采购是可再生柴油扩张的一个关键运营风险。此外,生物柴油和油脂化学行业的季节性变化和竞争用途进一步限制了供应。产能增长和可持续原料供应之间的不平衡会压缩利润并推迟项目时间表,使供应链安全成为生产商的关键战略重点。

细分分析

按原料分类

城市固体废物的大量存在引领了该细分市场的增长

根据原料,市场分为农业残留物、工业有机废物、城市固体废物、动物粪便、污水污泥等。

城市固体废物部分占废物衍生量的29.81%沼气2025 年的市场份额。由于其庞大的数量,该细分市场占据最大的市场份额。在大量的城市废物产生、垃圾填埋场转移政策以及热解和气化等热化学转化技术的日益采用的推动下,城市固体废弃物占全球废物转化柴油原料的近 47-48%。由于城市每天产生大量城市固体废物,其普遍性和可用性使其成为主要原料类别,通常超过其他有机来源的总贡献。

动物粪便市场预计在预测期内复合年增长率为 8.62%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

厌氧消化高效兼容引领细分市场增长

根据技术,市场分为沼气升级系统、厌氧消化、垃圾填埋气回收等。

厌氧消化领域约占市场份额的42.10%。厌氧消化(AD)由于其可扩展性、效率以及与粪便、作物残渣和食物垃圾等各种有机废物的兼容性,仍然是市场的主导部分。 AD 是现代废物能源系统的核心:近十分之九的沼气设施将其用作核心转化过程。在可再生能源激励措施、农村能源计划和循环废物管理战略的推动下,其强大的影响力得到了欧洲、北美和亚洲大规模设施的支持。由于 AD 为升级系统净化和垃圾填埋气回收捕获的原始沼气提供原料,其市场份额支撑着可再生天然气价值链的其余部分,并在全球沼气总产能中占据主导地位。

沼气升级系统领域预计在预测期内复合年增长率为 8.73%。

按最终用户

生物甲烷行业严重依赖柴油来推动细分市场的增长

根据最终用户,市场分为生物甲烷、热电联产、发电等。

到 2025 年,发电领域占据最大市场份额,约为 36.87%。多个行业跟踪来源表明,沼气发电约占最终用途市场的 54% 或更多,因为工厂直接或通过热电联产系统将甲烷转化为电力。这种主导地位是由对可再生能源的持续需求、上网电价、可再生能源组合标准以及使沼气发电项目具有财务吸引力的激励措施推动的,特别是在欧洲、北美和中国。城市和农业有机废物的充足供应促进了这一领域的发展,减少了对化石燃料的依赖,并有助于电网稳定。由于发电吸收了沼气产量的很大一部分,因此它仍然是可再生天然气市场的基石。

生物甲烷领域是增长最快的领域,预计 2025 年复合年增长率为 9.28%。

垃圾沼气市场区域展望

按地域划分,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

欧洲

Europe Waste Derived Biogas Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年欧洲收入为212.8亿美元,约占全球收入的31.18%。该地区主导了可再生燃料市场,特别是在沼气、生物甲烷和可再生柴油应用领域。在沼气/生物甲烷领域,欧洲通常占据最大的区域份额,约占全球活动的 40-42%,这反映了长期存在的可再生天然气指令、电网注入指令和强有力的脱碳政策。德国、法国、瑞典和英国是领先的生产商,而公共交通和市政车队越来越多地使用生物甲烷和可再生柴油混合物。欧洲国家在回收有机废物和大规模部署厌氧消化方面也处于领先地位,支持相对于其他地区的高装机容量。该地区全面的监管协调使其成为全球废物沼气市场增长的基石。

德国垃圾沼气市场

德国预计 2025 年为 54 亿美元,预计到 2026 年将达到 60.6 亿美元。该国因其先进的沼气和生物甲烷基础设施而受到广泛认可,并得到长期可再生能源立法的支持。它经营着数千沼气厂,主要利用农业剩余物和能源作物。德国的能源转型战略强调将可再生能源纳入电网和天然气网络,在厌氧消化和热电联产系统方面拥有强大的技术专长。工业脱碳目标和可再生能源运输政策继续支持可再生燃料消费。德国发达的工程基础和成熟的垃圾发电生态系统巩固了其在生物能源部署方面的领导地位。

英国废物沼气市场

2025年英国市场价值为31.7亿美元,预计2026年将达到35.5亿美元。该国在可再生燃料方面发挥着积极作用,特别是在生物甲烷电网注入和可持续航空燃料开发方面。过去十年,英国大幅扩建了厌氧消化设施,支持农业和食品垃圾的天然气生产。政府交通脱碳政策和可再生交通燃料义务继续刺激需求。然而,由于全球竞争和政策变化,国内产能面临结构性调整。尽管如此,英国仍然是欧洲可再生天然气一体化和低碳燃料转型举措的重要贡献者。

北美

2025年北美市场估值为171.5亿美元,约占全球市场的25.12%。在可再生燃料标准、清洁燃料税收优惠和主要可再生柴油产能等强有力的政策框架的推动下,该地区占有重要的市场份额。 北美的废物转化柴油和RNG行业得到了先进的垃圾填埋气捕获、农业沼气利用以及促进采用的州级清洁燃料指令的支持。例如,根据《可再生燃料标准》和《通货膨胀减少法案》不断发展的美国政策正在加速对可再生燃料设施和RNG项目的投资,从而巩固了北美在清洁燃料部署方面的领导地位。

美国废物沼气市场

2025 年美国市场规模预计为 148.8 亿美元,2026 年可能达到 165 亿美元。在强大的联邦和州级政策框架(如可再生燃料混合指令和低碳燃料计划)的推动下,美国是可再生燃料领域最具影响力的市场之一。该国通过炼油厂改造和新项目开发,迅速扩大了可再生柴油炼油能力,同时在可再生天然气 (RNG) 生产方面也处于领先地位。垃圾填埋气和农业废弃物。美国环境保护署报告称,全国有数千个正在运行的沼气系统,反映出成熟的垃圾发电生态系统。重型运输、航空燃料计划和企业脱碳战略的强劲需求继续巩固了该国的全球主导地位。

亚太地区

2025年亚太市场价值187.8亿美元,约占全球收入的27.52%。亚太地区的增长得益于其庞大的人口、不断增长的能源需求以及不断扩大的工业和运输部门。中国、印度、日本和韩国等国家正在加快对垃圾发电项目、农业沼气厂和可再生柴油采用的投资,以减少进口依赖并减少排放。农业残留物和有机废物转化是农村地区的主要原料驱动因素,而城市中心则推动使用更清洁的运输燃料。尽管亚太地区的监管框架因国家而异,但强有力的政府举措和基础设施发展正在缩小与西方市场的差距,使该地区成为全球增长最快的地区之一。

中国垃圾沼气市场

中国仍然是亚太地区的主要贡献者,2025年产值将达到74.8亿美元,2026年可能达到84.3亿美元。在农村能源计划、废物管理改革和能源安全优先事项的推动下,中国是可再生燃料领域的主要力量。该国实施了大规模沼气计划,特别是在农业地区,将牲畜粪便和有机废物转化为能源。城市垃圾焚烧发电厂还有助于生产可再生天然气和发电。国家碳中和目标加速了人们对生物甲烷和先进生物燃料的兴趣。中国丰富的原料供应和不断扩大的清洁能源基础设施使其成为全球可再生燃料领域的核心增长引擎。

印度垃圾沼气市场

印度预计到 2025 年将达到 34.9 亿美元,预计到 2026 年将达到 39.3 亿美元。印度的可再生燃料行业正在通过政府支持的压缩沼气 (CBG)、乙醇混合和农村沼气部署等举措不断扩张。鼓励将农业残留物和城市垃圾转化为能源的计划旨在减少污染并改善能源获取。印度扩大了城市地区的垃圾发电设施,同时在农村社区推广分散式沼气池。与气候和空气质量目标强有力的政策一致继续吸引对生物甲烷和可持续运输燃料的投资,使印度成为一个新兴增长市场。

日本废物沼气市场

2025年日本的价值为20.5亿美元,预计2026年将达到23.0亿美元。日本的可再生燃料战略强调能源安全、废物利用和脱碳。国家已开发出先进的废物转化能源基础设施,包括城市固体废物气化和沼气回收设施。日本还投资于可持续航空燃料和可再生柴油合作伙伴关系,以减少运输排放。由于国内化石燃料资源有限,日本优先考虑高效的废物转化技术和可再生气体的电网整合。其强大的工业基础和技术创新能力支持可再生燃料部署的稳步扩大。

拉美

2025 年,拉丁美洲收入为 60.1 亿美元,约占全球收入的 8.81%。在拉丁美洲,市场正在不断发展,活动集中在生物柴油/可再生柴油和沼气的采用上。巴西和阿根廷等国家正在增加生物燃料混合指令(例如,提高柴油中的生物柴油含量),有助于刺激当地原料的利用和生产。尤其是巴西,它引起了人们对提高生物燃料水平以提高能源独立性和减少石油进口的关注,而其他国家则在农村和交通领域探索生物甲烷和RNG。基础设施的限制和投资的可变性意味着拉丁美洲的份额仍然不大,但支持性的能源政策和自然资源的可用性表明了强劲的增长潜力。

中东和非洲

到 2025 年,中东和非洲的价值将达到 50.3 亿美元。有限的基础设施和历史上对化石燃料的高度依赖限制了快速吸收,但最近的多元化努力正在兴起,包括可再生柴油协同处理试验和社区规模的沼气项目。阿联酋、沙特阿拉伯和南非政府正在探索生物能源项目,作为更广泛的清洁能源战略的一部分,而一些非洲国家则利用农业废物来扩大分散的可再生天然气解决方案。尽管中东和非洲目前的份额相对较低,但该地区的能源转型目标表明,随着支持性框架的发展,参与度有望增加。

海湾合作委员会废物衍生沼气市场

海湾合作委员会市场预计到 2025 年将达到 20.3 亿美元,预计到 2026 年将达到 22.2 亿美元。海湾合作委员会地区,包括沙特阿拉伯、阿联酋等,正在逐步扩大其可再生燃料足迹,作为更广泛的经济多元化战略的一部分。历史上依赖石油和天然气出口方面,海湾合作委员会国家正在投资垃圾发电设施、垃圾填埋气收集和可再生柴油试点项目。国家可持续发展议程强调循环经济实践和减排。尽管与西方和亚洲领先国家相比,可再生燃料的部署仍处于早期阶段,但基础设施投资和政策支持的增加表明该地区对低碳燃料发展的承诺不断增强。

竞争格局

主要行业参与者

对脱碳的高度关注提高了主要参与者的市场份额

威立雅环境、Engie、EnviTec Biogas、Ameresco 和 Air Liquide 是该行业的一些领先关键参与者。公司专注于扩大厌氧消化能力,提高沼气升级效率,从废物流中捕获甲烷,以及支持电网注入的生物甲烷和低碳运输燃料。此外,他们强调脱碳、循环经济一体化和长期基础设施投资,以加速全球可再生天然气的采用。

- 2022 年,索尔维和威立雅环境公司启动了“Dombaslé Energie”项目,通过用垃圾衍生燃料 (RDF) 替代煤炭,使 Meurthe 河畔 Dombasle 工厂脱碳。该计划包括关闭三座燃煤锅炉并安装两座由不可回收废物提供动力的新熔炉。这一转变预计将使工厂的二氧化碳排放量减少一半,同时消除每年进口约 20 万吨煤炭的需要。该项目增强了该基地的长期竞争力,同时推进工业能源转型目标。

主要废物沼气公司名单简介:

- 威立雅环境公司(法国)

- 恩吉公司(法国)

- EnviTec沼气股份公司(德国)

- 阿梅雷斯科公司(我们。)

- 液化空气集团(法国)

- 瓦锡兰公司(芬兰)

- PlanET Biogas Global GmbH(德国)

- 格林兰可再生能源公司(加拿大)

- WELTEC BIOPOWER GmbH(德国)

- 加苏姆公司(芬兰)

主要行业发展

- 2026 年 1 月:Ameresco, Inc. 宣布在美国伊利诺伊州东莫林运营一座 5.2 MWe 垃圾填埋气转 RNG 设施,将原始垃圾填埋气转化为管道质量的可再生天然气,每年减少超过 27,000 吨二氧化碳排放。

- 2025 年 11 月:威立雅在法国吉伦特省的工业生态中心启动了数字解决方案,将废物转化为沼气发电,提供快速响应的电网平衡服务,体现了沼气回收与电力系统需求的创新整合

- 2025 年 10 月:EnviTec Biogas AG 获得了第一份建造沼气池的合同沼气升级位于比利时的二氧化碳液化工厂预计将于 2026 年 7 月竣工,将生物甲烷注入国家电网,并每日产出生物 LCO2,用于循环经济。

- 2024 年 5 月:威立雅环境公司与法国 ENGIE SA 和 Waga Energy 正式签署了为期 13 年的生物甲烷购买协议 (BPA),使 ENGIE 能够销售由威立雅垃圾填埋场沼气生产的可再生天然气,无需政府上网电价补贴,从而加强了市场融资和长期承购可见性。

- 2024 年 4 月:液化空气公司透露,将在宾夕法尼亚州和密歇根州建设两个新的生物甲烷生产装置,将奶牛场废物处理成纯化的RNG用于电网注入,支持循环经济原则并扩大低碳天然气的部署。

报告范围

该报告对市场进行了全面分析,重点关注领先企业、产品工艺和波特五力等关键方面。此外,该报告还提供了有关市场趋势的宝贵见解,并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为8.03% |

| 单元 | 价值(十亿美元) |

|

分割 |

按原料分类

|

|

按技术

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 682.5 亿美元,预计到 2034 年将达到 1408.4 亿美元。

2025年,欧洲市值为212.8亿美元。

预计该市场在预测期内的复合年增长率为 8.03%。

从原料来看,到 2025 年,城市固体废物细分市场将占据主导地位。

严格的碳减排和可再生燃料政策是推动市场的关键因素。

威立雅环境、Engie、EnviTec Biogas、Ameresco 和 Air Liquide 是全球市场的主要参与者。

2025年欧洲将主导市场,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 326

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。