水和废水处理设备市场规模、份额和行业分析,按服务类型(功能测试、性能测试、安全测试、自动化测试等)、最终用户(IT 和电信、BFSI、医疗保健、零售和电子商务等)、按部署模型(基于云和本地)以及区域预测,2026 年至 2034 年

主要市场见解

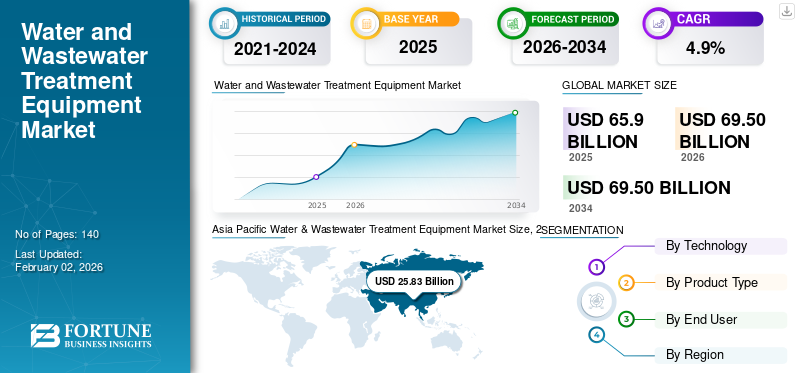

2025年,全球水和废水处理设备市场规模为659亿美元。预计该市场将从2026年的695亿美元增长到2034年的1017.7亿美元,预测期内复合年增长率为4.9%。 2025年,亚太地区将主导全球水和废水处理设备市场,份额为39.19%。

在淡水短缺加剧、城市化快速发展以及水利基础设施建设投资增加的推动下,全球市场正在稳步增长。水和废水处理设备在处理原水和废水以满足安全消费、工业回用和环境排放的监管标准方面发挥着关键作用。不断增长的人口增长、工业扩张和日益严格的环境法规迫使政府和行业升级现有处理设施并安装先进处理系统。

此外,自动化、监测和控制技术以及节水处理工艺的接受度不断提高,也推动了市场的扩张。 Veolia Environnement S.A.、SUEZ Group、Xylem Inc. 和 Ecolab Inc. 是一些一直在过滤创新领域投入资金的领先公司,数字水管理平台和模块化处理系统,以提高效率和可持续性。这些公司的投资和创新预计将加速采用环保和高效技术的市场趋势。

- 例如,2025 年 3 月,威立雅环境公司宣布进行新投资,以扩大其先进水处理解决方案组合,重点关注数字监控和节能处理系统,以支持全球市政和工业水基础设施项目。

下载免费样品 了解更多关于本报告的信息。

水和废水处理设备市场 市场要点

- 2025年市场规模:659亿美元

- 2026年市场规模:695亿美元

- 2034 年预测市场规模:1017.7 亿美元

- 复合年增长率:2026-2034 年 4.9%

- 到2025年,亚太地区将占据水和废水处理设备市场的39.19%份额。

- 到 2025 年,二级处理领域将占据最大的技术市场份额。

- 到2025年,水处理设备领域将占据最大的产品类型市场份额。

北美

北美拥有强大的基础设施现代化和严格的环境法规的支持。

欧洲

在可持续水管理和废水再利用计划的推动下,欧洲正在实现稳定增长。

亚太地区

亚太地区引领全球市场,预计在预测期内复合年增长率最高。

我们。

预计2026年市场规模将达到129.2亿美元。

日本

预计2026年市场规模将达到50.9亿美元。

阅读更多

水和废水处理设备市场趋势

越来越多地采用智能和节能的处理系统是一个突出的市场趋势

全球市场的一个主要趋势是智能、自动化和节能水处理系统的日益普及。水务行业和工业的公司正在安装数字传感器,进行实时监控,并使用基于人工智能的流程优化工具来提高运营效率并消耗更少的能源。预测性维护、增强的过程控制和满足高环境标准是采用这些技术带来的一些好处。

除此之外,全球水务行业逐渐更加关注水回用和循环水经济模式,这反过来又推动了对膜过滤和三级处理等复杂处理技术的需求。因此,市场采用的趋势将是更强劲,特别是在供水较少的地区。

- 例如,2025 年 1 月,Xylem Inc. 推出了旨在通过实时分析和远程监控优化处理厂性能的数字平台,扩大了其智能水解决方案组合。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

日益严重的水资源短缺和严格的环境法规推动市场增长

水资源短缺加剧和环境法规收紧是推动这一趋势的主要因素水和废水处理设备市场增长。全球各国政府正在执行严格的排放规范和水质标准,以减少污染并保护生态系统。这些法规迫使城市和行业升级或安装先进处理设备。

与此同时,快速的工业化和城市人口增长增加了废水的产生,对高效处理解决方案产生了强烈需求。这些因素综合起来,正在加速对现代水利基础设施的投资并推动市场扩张。

- 例如,2024 年,欧盟委员会根据修订后的《城市废水处理指令》加强了废水排放法规,推动市政设施更多地采用先进处理设备。

市场限制

高资本和维护成本限制市场增长

与深度处理设备相关的高初始资本投资和持续维护成本在很大程度上限制了市场的增长。建立大型处理厂不仅需要大量的财政资源,还需要招聘熟练的劳动力,并接受可能限制此类设施在发展中地区使用的较长的项目工期。

此外,复杂的操作和能源消耗过程会增加生命周期成本,从而给小城镇和工业企业带来预算问题。

- 例如,2024年8月,世界银行的一份报告强调,高昂的基础设施和运营成本仍然是低收入和中等收入国家废水处理项目实施的主要挑战。

市场机会

日益关注水回用和海水淡化以提供市场增长机会

由于对水回收、再循环和海水淡化的日益重视,该市场将出现大幅增长。随着水资源短缺问题日益严重,工业和城市地区正在选择先进的技术来正确处理废水并将其用于非饮用目的和工业应用。

此外,在干旱地区和供水不足的地方安装反渗透装置是推动先进处理设备市场的主要动力。能够减少电力使用并使处理过程更快、更有效的技术创新将为新的市场机会打开大门。

- 例如,2025年2月,沙特阿拉伯环境、水利和农业部宣布对中水回用和海水淡化项目进行新投资,推动了对先进处理设备的需求。

细分分析

按技术

由于市政系统的广泛采用,二级处理引领市场

根据技术,市场分为一级处理、二级处理和三级处理。

二级处理领域拥有最大的市场份额,这是由于几乎所有市政和工业废水设施中的主要生物处理阶段。该业务能够减少有机负荷,同时满足监管排放要求,导致该部门在处理厂中得到广泛采用。

- 2024年,苏伊士集团获得了多个升级二级生物处理系统的市政合同,凸显了该技术领域的持续主导地位。

预计三级处理领域在预测期内将以最高 6.0% 的复合年增长率增长。

按产品类型

由于对清洁饮用水的需求不断增长,水处理设备占据主导地位

根据产品类型,市场分为水处理设备和废水处理设备。

由于对安全和清洁的需求不断增加,水处理设备领域占据了最高的市场份额饮用水覆盖城市和农村人口。饮用水基础设施投资的增加和严格的水质标准加强了全球先进水处理系统的采用。

- 2025 年,赛莱默公司宣布扩大其先进的饮用水处理解决方案组合,以支持大型市政项目,增强全球对水处理设备的强劲需求。

废水处理设备领域预计在预测期内将以 5.3% 的最高复合年增长率增长。

[1A2R7蜡I1]

按最终用户

由于大规模基础设施投资,市政领域占据主导地位

根据最终用户,市场分为市政和工业。

市政部门拥有最大的水和废水处理设备市场份额,这主要是由于其对公共供水和废物管理基础设施的大量投资。此外,将获取清洁水和加强城市处理厂联系起来的公私合作伙伴关系仍然是该行业霸主地位的主要驱动力。

- 2025 年,威立雅环境公司与多个市政府合作,对市政水处理厂进行现代化改造,反映了市政部门的持续需求。

预计工业领域在预测期内将创下 5.5% 的最高复合年增长率。

水和废水处理设备市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

北美

Asia Pacific Water & Wastewater Treatment Equipment Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

由于拥有有效的水基础设施、非常严格的环境法规以及政府对基础设施现代化的大力支持,北美在全球水和废水处理设备行业中占有主要份额。不断增加对旧处理设施升级的投资以及越来越多地采用 智能水管理解决方案是推动市场稳定增长的两个主要因素。该地区还受益于强大的技术创新和先进处理系统的早期应用。

美国水和废水处理设备市场

预计到2026年美国市场将接近129.2亿美元,相当于全球收入的18.6%左右,这主要得益于联邦基础设施资助计划以及市政和工业水处理升级投资的增长。

欧洲

在严格的环境指令、强有力的监管执行以及对可持续水管理实践的日益关注的支持下,欧洲水和废水处理设备市场规模成熟且稳定增长。该地区各国正在投资先进的废水处理技术,以满足严格的排放标准并支持水的再利用和回收计划。对节能和低排放处理解决方案的重视进一步加强了市场的采用。

英国水和废水处理设备市场

2026年英国水和废水处理设备市场规模将达到26.1亿美元,约占全球市场收入的3.8%。增加对废水基础设施升级的投资、更严格的排放法规以及持续采取的改善水质和减少市政处理设施污染的举措支持了市场的增长。

德国水和废水处理设备市场

预计2026年德国市场价值将达到27.1亿美元,这意味着其全球份额将接近3.9%,其发展的主要因素是工业废水处理需求和严格遵守欧盟环境法规等。

亚太地区

亚太地区在全球水和废水处理设备市场占据主导地位,预计在预测期内也将创下最高的复合年增长率。快速城市化、人口增长、工业扩张以及政府对水利基础设施投资的增加是关键驱动因素。大型市政项目、水污染意识的提高以及新兴经济体越来越多地采用先进处理技术,继续推动区域增长。

日本给排水处理设备市场

预计2026年日本水和废水处理设备市场规模约为50.9亿美元,约占全球总销售额的7.3%。市场的发展离不开严格的监管控制、落后基础设施的改造以及先进节能技术的广泛应用。

中国给排水处理设备市场

在政府主导的广泛水污染控制和城市废水处理举措的支持下,2026年中国市场规模预计约为92.7亿美元,约占全球收入的13.3%。

印度水和废水处理设备市场

对于印度来说,预计到 2026 年该市场价值将达到 55.2 亿美元,几乎占全球收入的 7.9%。该市场主要受到政府清洁水和卫生设施计划以及城市基础设施快速升级的支持。

南美、中东和非洲

预计中东、非洲和南美地区在预测期内将出现温和增长。在这些地区,增加投资市政供水基础设施、海水淡化项目和废水再利用计划正在支持市场扩张。政府主导的水安全计划,特别是在缺水地区,正在加速采用先进处理设备,而逐步的工业化进一步促进了需求增长。

海湾合作委员会水和废水处理设备市场

在大型海水淡化项目以及国家水安全和再利用计划的推动下,海湾合作委员会市场预计到 2026 年将达到约 38.4 亿美元,约占全球收入的 5.5%。

竞争格局

主要行业参与者

专注于基础设施扩张和技术创新,巩固市场地位

水和废水处理设备市场适度整合,主要参与者专注于技术创新、战略合作伙伴关系和基础设施扩张。公司正在投资数字水平台、节能处理技术和模块化系统,以提高运营效率和监管合规性。

主要水和废水处理设备公司名单简介

- 威立雅环境公司(法国)

- 苏伊士集团(法国)

- 赛莱默公司(美国)

- 艺康公司(我们。)

- 滨特尔公司(爱尔兰)

- 阿奎泰国际公司(我们。)

- 斗山能源(韩国)

- 东芝基础设施系统(日本)

- 栗田水工业有限公司(日本)

- 日立造船株式会社(日本)

主要行业发展

- 2025 年 7 月:威立雅环境公司实现了以17.5亿美元收购水技术与解决方案(WTS)剩余30%股权的目标,这意味着整个运营未来都在威立雅旗下,预计到2027年将在全球水处理市场树立新标准,节省成本7亿美元。

- 2025 年 8 月:Pentair plc 宣布达成最终协议,以约 2.9 亿美元收购 Hydra-Stop LLC,扩大其特种阀门和水基础设施解决方案组合,以支持市政当局和服务提供商的关键水管理应用。

- 2025 年 7 月:苏伊士集团与SIAAP(大巴黎卫生局)合作在Seine Aval废水处理厂启动了沼气生产设施,这是开发最新环保废水管理解决方案的里程碑。

- 2025年6月:苏伊士集团获得了一份新合同,将改造印度高知市的市政供水和供水设施,这表明该公司在发展中市场的水和废水处理领域的影响力和扩张。

- 2025 年 5 月:威立雅环境公司宣布,除了获得新的全球合同外,还将以 17.5 亿美元的交易收购水技术和解决方案 (WT&S) 公司,这使该公司能够增强在全球范围内提供现代水处理技术的能力。

- 2025 年 1 月:苏伊士集团与安哥拉政府签订了一份谅解备忘录,以加强罗安达省的供水服务,这表明该公司扩大其在非洲的服务提供和处理基础设施的战略。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术、产品类型、最终用户和地区 |

|

按技术 |

· 初步治疗 · 二级处理 · 三级处理 |

|

经过 产品类型 |

· 水处理设备 · 废水处理设备 |

|

经过 最终用户 |

· 市政 · 工业的 |

|

按地区 |

· 北美(按技术、产品类型、最终用户和国家/地区) o 美国(按产品类型) o 加拿大(按产品类型) o 墨西哥(按产品类型) · 欧洲(按技术、产品类型、最终用户和国家/地区) o 德国(按产品类型) o 英国(按产品类型) o 法国(按产品类型) o 意大利(按产品类型) o 西班牙(按产品类型) o 欧洲其他地区 · 亚太地区(按技术、产品类型、最终用户和国家/地区) o 中国(按产品类型) o 日本(按产品类型) o 印度(按产品类型) o 韩国(按产品类型) o 亚太地区其他地区 · 南美洲(按技术、产品类型、最终用户和国家/地区) o 巴西(按产品类型) o 阿根廷(按产品类型) o 南美洲其他地区 · 中东和非洲(按技术、产品类型、最终用户和国家/地区) o GCC(按产品类型) o 南非(按产品类型) o 中东和非洲其他地区 |

常见问题

根据财富商业洞察,2025 年全球市场价值为 659 亿美元,预计到 2034 年将达到 1017.7 亿美元。

2025年,市场价值为258.3亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 4.9%。

从技术类型来看,二级处理领域预计将引领市场。

该市场受到严格的环境法规和水资源短缺的推动。

威立雅环境公司、苏伊士集团、赛莱默公司和艺康公司是全球市场的主要参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。