零糖饮料市场规模、份额和行业分析,按产品类型(酒精饮料和非酒精饮料{碳酸饮料、水果和蔬菜汁、即饮茶和咖啡、运动饮料等})、按包装(瓶装、罐装/罐装等)、按分销渠道(本地、超市/大卖场、便利店、专卖店)商店、在线商店和其他)以及区域预测,2026-2034 年

主要市场见解

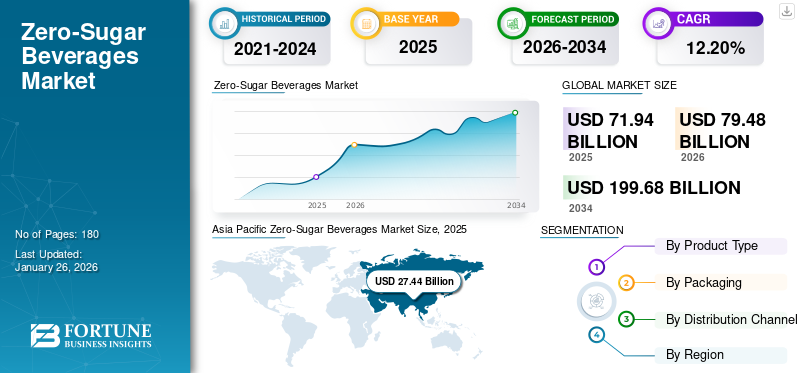

2025年,全球零糖饮料市场规模为719.4亿美元。预计该市场将从2026年的794.8亿美元增长到2034年的1996.8亿美元,预测期内复合年增长率为12.20%。亚太地区在零糖饮料市场占据主导地位,2025 年市场份额为 38.14%。

零糖饮料是饮料产品,包括软饮料、苏打水、柠檬水、冰茶、能量饮料、运动饮料等非酒精饮料酒精饮料例如烈酒、葡萄酒和啤酒,不含糖或含糖量少于 0.5 克,每份都是天然甜味剂和添加精制糖。

无糖饮料对注重健康的消费者有吸引力,因为它们含糖量低且对健康有益。全球健康担忧的加剧主要推动了零糖饮料需求的增长。为了满足消费者的需求,该类别内不断增长的高端化和新产品开发可能会推动市场增长。公司对降低饮料产品中糖含量的关注可能会影响预测期内的行业格局。此外,无糖饮料行业中天然、有机和清洁标签的兴起预计在未来几年将会增长。

可口可乐公司、百事可乐公司、嘉士伯集团、雀巢公司和莫尔森库尔斯饮料公司是市场上零糖饮料的领先生产商。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断发展的高端化和多元化迎合客户群,推动市场增长

最近,出于健康考虑,千禧一代和 Z 世代消费者积极转向无热量和无糖饮料产品。因此,贝尔维代尔伏特加、格林诺金酒、斯米诺零糖输液和 3Sisters Drinks 等新兴品牌正在推出无添加糖、减糖和无糖选择的新产品,以满足注重健康的消费者的需求。此外,非酒精饮料可口可乐、百事可乐和 Keurig Dr Pepper, Inc. 等公司正在实现现有品牌和产品系列的多元化,以留住客户。它将在未来几年为全球零糖饮料市场的增长做出重大贡献。例如,2025 年 2 月,领先的饮料制造公司之一 Keurig Dr Pepper (KDP) 推出了一款无糖类别的新产品。新推出的 Dr Pepper 黑莓味碳酸饮料在美国各地销售。

新兴产品强化推动行业增长

全球个人健康意识不断增强。因此,功能性或强化饮料的需求正在逐渐增长。除了这一趋势之外,含有水果、香草和香料提取物等植物和清洁标签成分的饮料产品也在市场上兴起。因此,全球对富含生姜、姜黄、柠檬和橙子等成分的即饮饮料产品的需求继续呈现显着增长。消费者对营养丰富的产品的偏好,加上强化产品和低热量饮料的日益普及,鼓励行业参与者将这一趋势带入市场。即饮饮料类别通过推出新产品。因此,预计未来几年全球零糖饮料的市场份额将在全球饮料市场中出现。

市场限制

监管机构的高度干预阻碍市场增长

无糖饮料(包括酒精饮料和非酒精饮料)的法规、税收和政府政策在全国范围内各不相同。与非酒精即饮饮料相比,烈酒类即饮饮料有更多限制。 FDA 批准了生产无糖饮料的有限成分;例如,FDA 允许使用阿斯巴甜、三氯蔗糖和糖精,每份天然糖和精制糖的含量必须低于 0.5 克。此外,FDA 还遵循严格的标签和营销法规。这一因素给制造商打入新市场带来了困难。因此,预计全球范围内的产品销售将缓慢增长。

此外,各国当地企业越来越多地生产假冒产品,限制了市场的增长。当地制造商通常使用劣质或有害材料生产假冒产品,缺乏质量保证和安全标准,导致各种潜在的健康风险。消费者在不知不觉中购买假冒产品并受到不良影响,这可能会对消费者信任产生负面影响。它将影响市场增长。例如,2025 年 6 月,美国食品和药物管理局 (FDA) 召回了 19,203 箱由 Dr Pepper 生产的标签错误且填充有糖饮料的零糖饮料。

市场机会

地域扩张以覆盖更大的消费者基础,释放新的增长机会

过去几年,无糖、低热量和无酒精饮料在全球范围内兴起,包括美国、英国、中国和印度。许多领先企业,如可口可乐和百事可乐,在发达国家和发展中国家的这一类别中都实现了利润丰厚的两位数同比增长。因此,公司专注于通过线上和线下渠道扩大其地理覆盖范围。新兴企业和主要企业对地域扩张的关注将成为该行业未来几年增长的新机遇。例如,2024 年 9 月,新兴有机能源公司之一的 GURU Organic Energy Corp能量饮料制造公司将其增长最快的细分市场——零糖能量饮料类别扩展到美国市场。该公司在亚马逊、LifeTime 以及全国各地的选定零售商处推出了其产品。

零糖饮料市场趋势

产品创新与独特的健康成分塑造行业

消费者通常更喜欢体验由不寻常成分开发的新颖独特的产品。此外,在后疫情时代,用户越来越重视使用营养保健品和支持健康的天然成分(如草药、植物药和植物)配制的饮料产品。因此,新兴饮料品牌大力投资创新活动,以开发创新的产品选择。这一新兴趋势将塑造全球市场。

例如,2024年9月,新兴的无酒精健康饮料品牌之一Zooz向不断增长的无酒精和低酒精市场推出了一款独特且创新的蘑菇饮料。 Zooz 饮料由冬虫夏草和狮鬃菇制成,具有多种风味。这些产品不含糖、麸质和人工添加剂,采用环保 250 毫升包装铝罐装,在英国各地均有销售

关税的影响

最近对加拿大、墨西哥和中国等多个国家提出的互惠关税对美国无糖饮料的价格飙升产生了重大影响。美国是无糖饮料的主要市场之一,该类别的价格突然变化可能会影响消费者的购买行为并减少该产品在该国的销量。 2025年3月上旬,美国总统唐纳德·特朗普对来自加拿大和墨西哥的商品征收25%的进口关税。墨西哥是美国主要的龙舌兰酒和梅斯卡尔出口国;近 99% 的梅斯卡尔酒和龙舌兰酒都是从墨西哥进口的。根据蒸馏酒委员会的数据,2024 年美国从墨西哥进口了价值约 9300 万美元的梅斯卡尔酒。

此外,蒸馏酒委员会对从这些国家进口的蒸馏酒征收25%的关税,也可能对饮料行业造成超过31,000个就业岗位的影响。因此,关税将对产品进口产生重大影响,并对整个供应链造成干扰。因此,预计无糖饮料行业的增长百分比将低于平常。

细分分析

按产品类型

非酒精饮料产品可用性高,市场占比最高

根据产品类型,市场分为酒精饮料和非酒精饮料。非酒精饮料细分市场进一步分为碳酸饮料、水果和蔬菜汁、即饮茶和咖啡、运动饮料等。

非酒精饮料领域占据最大的市场份额69.15%到 2026 年。碳酸饮料、冰沙、果汁、即饮咖啡和茶以及运动饮料等非酒精饮料以无糖、无添加糖和低糖类别在零售货架上广泛销售。此外,消费者更喜欢在日常生活中食用这些类别的产品来实现他们特定的健康目标。产品的可及性、可用性和促销活动可能会增加非酒精饮料类别的产品需求。

预计酒精饮料细分市场在预测期内将以稳定的速度增长。嘉士伯集团和百威英博等酒精饮料制造商正在推出低热量和无糖系列的新产品来服务其客户。此外,随着酒精饮料领域 RTD 趋势的不断增加,包括葡萄酒、烈酒和啤酒,无糖声称的渗透率在全球范围内不断增加。它可能会在预测期内推动该细分市场的增长。

按包装

瓶装产品因其便利性而引领市场

根据包装,市场分为瓶子、罐头等。

瓶子细分市场所占份额最高59.62%到 2026 年,市场规模将扩大。瓶装包装(包括 PET 瓶和玻璃瓶)在饮料行业更为普遍。多功能性、保护饮料的能力和使用方便等因素使瓶装形式成为更理想的选择饮料包装。此外,可持续性和回收包装的新兴趋势可能会影响该领域未来几年的增长。

预计罐头/罐头细分市场在预测期内将以最快的复合年增长率增长。铝罐和罐重量轻、坚固,并且比 PET 或玻璃包装具有更多用途。由于罐/罐包装选项耐用、易于运输、可回收且环保,因此全球采用率一直在增加。此外,公司正在推出使用此类包装选项的新产品来吸引消费者。因此,该细分市场在预测期内呈现出最高的增长率。

乙y 分销渠道

[9gdlRVChQs

超市/大卖场因其便利性和可达性而占据主导地位

根据分销渠道,市场分为店内、超市/大卖场、专卖店、便利店、网上商店等。

超市/大卖场领域占据最大份额2026年为35.91%全球市场的。超市和大型超市以具有竞争力的价格提供各种无糖饮料产品。全球市场超市门店网络的不断扩大是全球饮料产品销量增加的另一个支持因素。

在线零售正在全球市场兴起,因为它提供了更大的购物灵活性。有吸引力的在线广告和零糖饮料的折扣吸引消费者通过这个销售渠道购买产品。此外,透明度、产品评价和送货上门因素也会影响该细分市场的销售增长。以在线零售形式推出新产品以及与在线零售商合作以扩大消费者覆盖范围也将推动该细分市场的产品销售。

零糖饮料市场区域展望

从区域来看,全球市场报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的分析。

亚太地区

Asia Pacific Zero-Sugar Beverages Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占全球市场的38.14%,估值为274.4亿美元,预计2026年将达到304.6亿美元。亚太地区是对零糖饮料销量和价值增长做出重大贡献的新兴和发展中市场之一。该地区的知名企业一直在采取投资策略,在该地区建立设施,以满足对酒精和非酒精无糖即饮饮料不断增长的需求。中产阶级人口的可支配收入不断增加,各国酒精消费量不断增长,加上国际和本地饮料制造商大量提供无糖类别的酒精和非酒精饮料。它正在推动无糖饮料市场的增长。日本市场预计到2026年将达到53.1亿美元,中国市场预计到2026年将达到125亿美元,印度市场预计到2026年将达到44.2亿美元。

中国

中国是该地区无糖饮料的主要生产国和消费国。随着消费者对健康饮料的选择,能量饮料、运动饮料、强化果汁饮料等无糖功能饮料在亚太市场越来越受欢迎。该类别内区域参与者不断增加新产品开发,进一步推动了该国的产品需求。

下载免费样品 了解更多关于本报告的信息。

欧洲

欧洲市场2025年产值208亿美元,占全球市场格局的28.91%,预计2026年将达到228.5亿美元。欧洲是无糖饮料的重要市场之一。没有一家糖饮料制造商积极参与创新和研发来开发新颖的产品组合。此外,供应链中的一些利益相关者也在开发新型成分,以支持无糖饮料生产商开发创新产品选择。这一因素将推动预测期内的市场增长。此外,消费者越来越意识到环境的可持续性。因此,道德和环保 包装正在成为市场的主流。业内制造商利用臭氧友好型包装因素作为新产品发布的关键定位策略。因此,许多制造商都使用可回收的包装材料来包装他们的产品。它进一步促进了市场增长。英国市场预计到2026年将达到56.8亿美元,而德国市场预计到2026年将达到48.2亿美元。

北美

2025年,北美市场规模为158.7亿美元,占全球市场的22.06%,预计到2026年将增长至175.5亿美元。由于健康意识不断增强和忙碌的生活方式,预计北美无糖饮料领域将有潜在增长。该地区的人们过着忙碌的生活,由于工作压力和压力,健康问题日益严重。此外,人们对糖消费不利影响的认识不断增强,极大地促进了无糖饮料的购买。因此,无糖饮料制造商专注于在即饮饮料中引入创新、健康的饮料,以帮助消费者减轻压力并迎合不断变化的饮食习惯。包括美国、加拿大和墨西哥在内的整个地区消费者对健康饮料的需求不断增长,可能会推动无糖饮料市场的发展。预计到 2026 年,美国市场将达到 140.4 亿美元。

南美、中东和非洲

对无糖饮料产品的需求,包括功能水、果汁、运动饮料和奶制品饮料,正在增加以满足不同的需求,包括代餐、维生素和矿物质需求、能量需求和口味。消费者转向健康和清洁标签选择将继续影响南美市场对功能性和强化饮料产品的需求。

2025年中东和非洲市场价值为21.7亿美元,占全球收入的3.02%,预计2026年将达到23.7亿美元。过去几年,阿联酋、沙特阿拉伯和其他海湾国家等中东国家的饮料行业出现了显着增长。消费者忙碌的生活方式以及用户对肥胖和糖尿病相关问题的日益关注可能会推动中东国家无糖饮料的发展。由于全球化和文化多元化,消费者和游客对饮料产品的需求发生了变化,导致该地区的饮料行业变得更具竞争力和创新性。

竞争格局

主要行业参与者

专注于改进产品功能以支持市场增长

全球零糖饮料市场份额分散,多个市场参与者相互竞争并开发新产品。公司正专注于使用草药和植物成分制造创新产品,以满足对健康支持产品不断增长的需求。此外,酒精饮料制造商正在开发零热量和无糖饮料以吸引客户。

零糖饮料市场的主要参与者

|

秩 |

公司名称 |

|

1 |

可口可乐公司 |

|

2 |

百事可乐公司 |

|

3 |

嘉士伯集团 |

|

4 |

雀巢公司 |

|

5 |

莫尔森库尔斯饮料公司 |

可口可乐公司、百事可乐公司、嘉士伯集团、雀巢公司和莫尔森库尔斯饮料公司是市场上最大的参与者。全球市场较为分散,前 5 名参与者仅占全球市场份额有限。

主要零糖饮料公司名单分析

- 可口可乐公司(美国)

- 百事可乐公司(美国)

- 嘉士伯集团(丹麦)

- 雀巢公司(瑞士)

- 胡椒博士斯奈普集团(我们。)

- 莫特和莫特(美国)

- 莫古莫古(泰国)

- 莫尔森库尔斯饮料公司(美国)

- 红牛有限公司(奥地利)

- GURU有机能源公司(加拿大)

主要行业发展

- 2025 年 2 月:可口可乐公司是领先的饮料制造公司之一,推出了芬达品牌下的三款无糖产品。新推出的产品有芬达零苹果和芬达零覆盆子口味,以及限量版芬达零糖水果口味。

- 2025 年 2 月:新兴饮料品牌Mogu Mogu推出了两个品种的无糖系列:Mogu Mogu零糖夏季浆果和零糖热带喜悦。

- 2025 年 1 月:英国饮料公司 Carlsberg Britvic 通过推出两种新的百事零糖口味——草莓奶油和奶油苏打水,扩大了其无糖饮料产品组合。这些新产品在英国各地的指定杂货店有售。

- 2024 年 11 月:红牛是领先的能量饮料制造公司之一,在全球推出了其经典红牛原味能量饮料的无糖和零热量版本。

- 2021 年 9 月:ONLY Beverages 是一家总部位于香港的即饮酒精饮料品牌,推出了零糖、零碳水化合物和天然风味的即饮酒精饮料 - ONLY伏特加酒该产品有两种口味:大溪地青柠和柚子姜。

报告范围

全球零糖饮料市场行业报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、知名公司和应用等关键方面。除此之外,市场统计报告还提供了对市场趋势的洞察并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按包装

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

2025年,全球零糖饮料市场规模为719.4亿美元。预计该市场将从2026年的794.8亿美元增长到2034年的1996.8亿美元,预测期内复合年增长率为12.20%。

全球市场将在预测期内(2026-2034年)稳定增长,复合年增长率为12.20%。

从产品类型来看,非酒精饮料细分市场处于领先地位。

2025 年,亚太地区占据最大的市场份额。

提高高端化和产品多样化以推动市场增长。

可口可乐公司、百事可乐公司、嘉士伯集团、雀巢公司和摩森康胜饮料公司是市场上的领先公司。

以独特的健康成分进行产品创新,塑造行业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道