الذكاء الاصطناعي في حجم سوق علم الأورام، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة/الأجهزة والبرامج والخدمات)، حسب النشر (القائم على السحابة، والمحلي والمختلط)، حسب التكنولوجيا (التعلم الآلي والتعلم العميق، ومعالجة اللغات الطبيعية وغيرها)، حسب الإشارة (سرطان الثدي، وسرطان الرئة، وسرطان البروستاتا، وسرطان القولون والمستقيم، وأورام المخ وغيرها)، حسب التطبيق (الفحص والتشخيص، وعلم الأمراض، والإشعاع علم الأورام، ودعم القرار السريري واختيار العلاج، وغيرها)، حسب المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، ومقدمي الرعاية الصحية، وغيرهم)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق الذكاء الاصطناعي في علاج الأورام

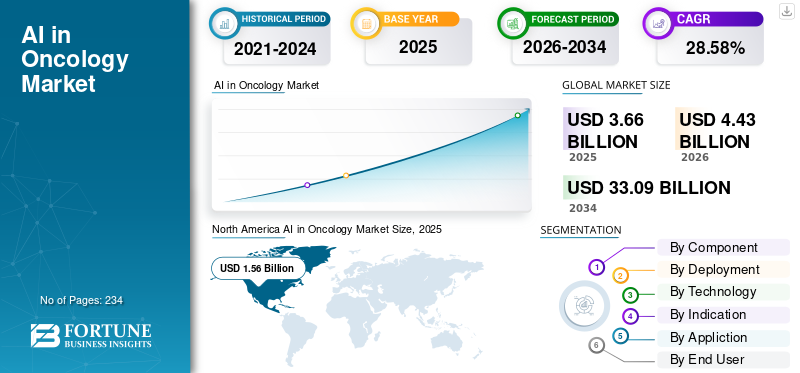

بلغت قيمة الذكاء الاصطناعي في حجم سوق علاج الأورام 3.66 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.43 مليار دولار أمريكي في عام 2026 إلى 33.09 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 28.58٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق علاج الأورام بحصة سوقية بلغت 42.62% في عام 2025.

يتضمن الذكاء الاصطناعي في علم الأورام استخدام الذكاء الاصطناعي، وفي المقام الأول التعلم الآلي/التعلم العميقمعالجة اللغة الطبيعيةلتعزيز علاج السرطان والأبحاث. وهذا يساعد المتخصصين في الرعاية الصحية ومجموعات علوم الحياة في تحديد السرطان عاجلاً، وتصنيف الأورام بدقة، واختيار العلاجات الشخصية، وتتبع النتائج. تشمل العوامل الرئيسية التي تدفع نمو السوق هذا زيادة انتشار السرطان وبرامج الفحص، وزيادة الطلب على أدوات التشخيص القابلة للتطوير، وتحسين الدقة والإنتاجية من الأشعة بمساعدة الذكاء الاصطناعي وغيرها.

تؤكد الشركات الكبرى مثل SOPHiA GENETICS وPathAI, Inc. وSiemens Healthineers AG وInsilico Medicine على التقدم في عروضها بهدف الحصول على حصة في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في سوق الأورام الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 3.66 مليار دولار أمريكي

- حجم السوق عام 2026: 4.43 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 33.09 مليار دولار أمريكي

- معدل النمو السنوي المركب: 28.58% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق علاج الأورام بحصة بلغت 42.62% في عام 2025.

- من المتوقع أن ينمو قطاع الأجهزة/الأجهزة بمعدل نمو سنوي مركب قدره 24.16% خلال الفترة المتوقعة.

- من المتوقع أن يتوسع القطاع القائم على السحابة بمعدل نمو سنوي مركب قدره 37.10٪ خلال الفترة المتوقعة.

أمريكا الشمالية

وصلت أمريكا الشمالية إلى 1.56 مليار دولار أمريكي في عام 2025 وحافظت على مكانتها الرائدة في السوق العالمية.

أوروبا

من المتوقع أن تكون أوروبا ثاني أكبر سوق إقليمي، حيث تنمو بمعدل نمو سنوي مركب قدره 21.15٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 0.80 مليار دولار أمريكي بحلول عام 2026، مما يجعلها ثالث أكبر سوق إقليمي.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 1.73 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.1% من الإيرادات العالمية.

اليابان

ويقدر حجم السوق بنحو 0.18 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.0% من الإيرادات العالمية.

اقرأ المزيد

الذكاء الاصطناعي في اتجاهات سوق الأورام

يعد الاستثمار المتزايد من شركات الأدوية والتكنولوجيا الحيوية لاكتشاف الأدوية المدعومة بالذكاء الاصطناعي هو اتجاه السوق الناشئة

تؤدي زيادة الاستثمارات في الذكاء الاصطناعي من قبل شركات الأدوية والتكنولوجيا الحيوية إلى إنشاء اتجاه ملحوظ في الذكاء الاصطناعي في علاج الأورام. تواجه أبحاث الأورام وتطويرها قيودًا متزايدة بسبب ارتفاع معدلات الفشل، والتجارب المكلفة، وبطء تسجيل المرضى. ومع وجود مجموعات سكانية فرعية محددة بواسطة العلامات الحيوية تقسم مجموعات المرضى، يستفيد الرعاة من الذكاء الاصطناعي لتحديد مرضى السرطان المستهدفين بسرعة أكبر من خلال تحليل البيانات متعددة الوسائط ومواءمتها مع متطلبات الأهلية على نطاق واسع. في الوقت نفسه، يتم استخدام الذكاء الاصطناعي في مرحلة مبكرة من مرحلة الاكتشاف لتحديد أولويات الأهداف والافتراضات، وتقليل دورات المختبر الرطب وتركيز الموارد على المرشحين الذين لديهم احتمالية أكبر للنجاح. يؤدي هذا إلى إعادة تخصيص الأموال من التحليلات ذات الاستخدام الواحد إلى أنظمة الذكاء الاصطناعي القابلة للتطوير والتي يمكنها مساعدة مختلف البرامج والمناطق وتصميمات الدراسات. والنتيجة هي زيادة في شراكات البيانات واتفاقيات الترخيص والمنصات متعددة الجهات الراعية حيث يعزز الذكاء الاصطناعي جدوى التجارب والمكانة التجارية اللاحقة. وفي نهاية المطاف، تتطور هذه الاستثمارات من المشاريع التجريبية الأولية إلى عمليات بحث وتطوير شاملة عبر المؤسسة، مما يعزز النمو المستمر للسوق في البرامج والخدمات وموارد البيانات. تدعم هذه العوامل الذكاء الاصطناعي العالمي الشامل في نمو سوق الأورام.

- على سبيل المثال، في مايو 2024، أعلنت شركة Precision Cancer Consortium (PCC) وMassive Bio عن نتائج دراسة مطابقة للتجارب السريرية الكبيرة متعددة الجهات الراعية (فارما)، مع تسليط الضوء على الذكاء الاصطناعي المستخدم لتحسين مطابقة تجارب الأورام ودعم سير عمل تطوير الأدوية.

ديناميكيات السوق

محركات السوق

[جيمججقرجلن]

يؤدي تزايد حالات الإصابة بالسرطان وبرامج الفحص إلى دفع نمو السوق

إن تزايد حالات الإصابة بالسرطان والتغطية الواسعة للفحص يدفعان الأنظمة الصحية إلى اعتماد أدوات تشخيصية قابلة للتطوير، حيث لا يمكن للقدرات التقليدية في مجال الأشعة/علم الأمراض أن تتوسع بنفس وتيرة أعداد المرضى. العبء العالمي للسرطان مرتفع بالفعل ومن المتوقع أن يرتفع بشكل حاد، مما يزيد من عدد الأشخاص الذين يدخلون مسارات الفحص والتشخيص والمتابعة. مع توسع برامج الفحص، يواجه مقدمو الخدمة تراكمًا أكبر للتصوير وتباينًا في التفسير عبر المواقع، وبالتالي يبحثون عن الذكاء الاصطناعي الذي يمكنه فرز وتوحيد القراءات والإبلاغ عن الحالات عالية الخطورة دون إضافة عدد متناسب من الموظفين. علاوة على ذلك، تساعد مسارات العمل الممكّنة بالذكاء الاصطناعي أيضًا على تقديم رعاية أكثر اتساقًا في البيئات المجتمعية من خلال دمج دعم القرار السريري في خطوات التشخيص الروتينية. كل هذه العوامل مجتمعة تدفع نمو السوق.

- على سبيل المثال، في يوليو 2025، أعلنت جايسينجر أنها أطلقت برنامج فحص سرطان الثدي المدعوم بالذكاء الاصطناعي والذي يستخدم نموذج الذكاء الاصطناعي لتقييم بيانات السجل الصحي الإلكتروني شهريًا، ووضع علامة على المرضى الأكثر عرضة للخطر والذين تأخروا عن إجراء تصوير الثدي بالأشعة السينية وتوجيههم للفحص والمتابعة المناسبة.

قيود السوق

التعقيد التنظيمي ومسارات السداد المتغيرة تعيق نمو السوق

يمثل التعقيد التنظيمي والسداد غير المتسق قيودًا كبيرة في مجال الذكاء الاصطناعي لعلاج الأورام، حيث يحتاج البائعون إلى التنقل عبر مسارات الموافقة المختلفة مع إظهار القيمة السريرية والاقتصادية لتأمين الدفع. يؤدي هذا إلى تأخير إطلاق المنتج وإجبار الشركات على تصميم حزم امتثال خاصة بكل سوق، مما يؤدي إلى زيادة النفقات وتمديد الوقت اللازم لتحقيق الإيرادات. ومن ناحية المشتري، تتردد المستشفيات في توسيع نطاق التطبيقات عندما يفتقر السداد إلى الوضوح، مما يتسبب في بقاء أدوات الذكاء الاصطناعي في المراحل التجريبية أو تلقي التمويل فقط كنفقات ابتكار على مستوى الأقسام. تعتبر هذه القضية حساسة بالنسبة للذكاء الاصطناعي في تصوير الأورام/علم الأمراض، حيث يعتمد اعتماده على كونه مضمنًا في سير العمل المنظم ويمكن أن يختلف السداد حسب الدافع أو البلد أو حتى تفسير الرموز. وهذا يؤدي إلى الحد من نمو السوق إلى حد معين.

- على سبيل المثال، في جين 2025، أصدرت مجموعة تنسيق الأجهزة الطبية التابعة للمفوضية الأوروبية ومجلس الذكاء الاصطناعي إرشادات بشأن التفاعل بين قانون الاتحاد الأوروبي للذكاء الاصطناعي ولائحة الاتحاد الأوروبي للأجهزة الطبية (MDR)، مع تسليط الضوء على أن منتجات الذكاء الاصطناعي الطبية قد تحتاج إلى الامتثال لنظامين متداخلين، مما يضيف تعقيد التوثيق والمطابقة لبائعي الذكاء الاصطناعي الذين يدخلون/يعملون في أوروبا.

فرص السوق

يوفر التكامل مع الحوسبة السحابية والأجهزة المتطورة فرصًا لنمو السوق

يوفر الجمع بين الحوسبة السحابية والأجهزة المتطورة فرصة كبيرة في السوق في مجال علاج الأورام القائم على الذكاء الاصطناعي. وهو يعالج العائقين الرئيسيين أمام النشر في وقت واحد: قابلية التوسع والجدوى السريرية. تعمل الأنظمة الأساسية السحابية على تسهيل نشر الذكاء الاصطناعي عبر شبكات المستشفيات متعددة المواقع وسلاسل التصوير من خلال تقديم إدارة مركزية للنماذج والتنسيق والتحديثات الأسرع دون الحاجة إلى عمالة مكثفة في مجال تكنولوجيا المعلومات في الموقع. وفي الوقت نفسه، تسهل الأجهزة الطرفية الاستدلال بزمن وصول منخفض بالقرب من الماسحات الضوئية (التصوير المقطعي/التصوير بالرنين المغناطيسي/التصوير الشعاعي للثدي) وتساعد في الحفاظ على الصور الحساسة محليًا عند الحاجة، وتقليل قيود عرض النطاق الترددي وتخفيف مشكلات إدارة البيانات. يعمل هذا النهج من الحافة إلى السحابة على تحسين موثوقية مرافق التصوير كبيرة الحجم، حيث يمكن للذكاء الاصطناعي الاستمرار في العمل حتى مع الاتصال غير المستقر. مع الزيادة في فحوصات الأورام وأحجام التصوير للمتابعة، يميل مقدمو الخدمات نحو SaaS وحلول الحافة لتوحيد الفرز وإعداد التقارير عبر مواقع متعددة مع إدارة النفقات. كل هذه العوامل من شأنها أن تدفع نمو السوق في السنوات القادمة.

- على سبيل المثال، في مارس 2025، أعلنت شركة GE HealthCare عن حلول Genesis، وهي عبارة عن محفظة SaaS لتصوير المؤسسات السحابية والتي تتضمن بوضوح قدرة "حافة" (إلى جانب التخزين وVNA وترحيل البيانات) لدعم النشر عبر مؤسسات الرعاية الصحية وتبسيط سير عمل التصوير.

تحديات السوق

تكاليف التنفيذ المرتفعة ومتطلبات البنية التحتية لتكنولوجيا المعلومات تتحدى نمو السوق

تشكل نفقات التنفيذ الكبيرة واحتياجات البنية التحتية لتكنولوجيا المعلومات تحديًا كبيرًا للذكاء الاصطناعي في علاج الأورام، خاصة في المستشفيات الصغيرة، حيث لا تمتلك هذه المؤسسات في كثير من الأحيان البنية التحتية الرقمية الأساسية لتشغيل الذكاء الاصطناعي بفعالية على نطاق واسع. تعتمد العديد من حلول الذكاء الاصطناعي للأورام على التكامل القوي لـ PACS/LIS/EHR، وخطوط البيانات الآمنة، وعرض النطاق الترددي/التخزين الكافي، والمراقبة المستمرة، مما يعني أن التكلفة الإجمالية لا تشمل الترخيص فحسب، بل تشمل أيضًا الواجهات والأمن السيبراني والحساب وإعادة تصميم سير العمل والتدريب. علاوة على ذلك، تمتلك المستشفيات الأصغر عادةً فرقًا مبسطة لتكنولوجيا المعلومات وميزانيات رأسمالية/تشغيلية محدودة، مما يؤدي إلى دورات شراء ممتدة وإجبارها على التركيز على الأنظمة الأساسية بدلاً من تحسينات الذكاء الاصطناعي. وحتى عندما يكون نموذج الذكاء الاصطناعي فعالا، فمن الممكن أن يتم إعاقة التنفيذ بسبب الأنظمة القديمة، وقضايا جودة البيانات، والافتقار إلى إجراءات الحوكمة، مما يؤدي إلى عرقلة مرحلة الإنتاج التجريبي. وهذا يؤخر التوسعات الإقليمية ويؤدي إلى استيعاب غير متساو، مع تقدم الشبكات الكبيرة بسرعة أكبر من المواقع المجتمعية، مما يحد من إجمالي تحويل السوق الذي يمكن التعامل معه على المدى القصير. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

- على سبيل المثال، وفقًا لدراسة نُشرت في يونيو 2025 في مجلة The Lancet eClinicalMedicine، كان شراء الذكاء الاصطناعي ونشره المبكر لتشخيص أمراض الصدر (بما في ذلك سير العمل المتعلق بسرطان الرئة) أصعب من المتوقع بسبب تحديات مثل التنسيق مع أنظمة تكنولوجيا المعلومات القديمة، والحوكمة، وتعقيد النشر التشغيلي عبر صناديق الخدمات الصحية الوطنية.

تحليل التجزئة

حسب المكون

زيادة عدد عمليات نشر البرامج لدفع النمو القطاعي

بناءً على المكون، ينقسم السوق إلى أجهزة/أجهزة وبرامج وخدمات.

استحوذ قطاع البرمجيات والخدمات على أكبر حصة عالمية من الذكاء الاصطناعي في سوق علاج الأورام. يشتري معظم المشترين، بما في ذلك المستشفيات ومراكز التصوير، الذكاء الاصطناعي بشكل متزايد كاشتراكات أو تراخيص معيارية (الذكاء الاصطناعي في علم الأمراض، وفرز التصوير، وCDS، ومطابقة التجارب)، والذي يتوسع عبر مواقع متعددة وينتج إيرادات سنوية قابلة للتكرار. بالإضافة إلى ذلك، فإن العدد المتزايد من عمليات التعاون والشراكات بين اللاعبين العاملين يدعم أيضًا نمو هذا القطاع.

- على سبيل المثال، في مارس 2025، أعلنت شركة Philips عن توسيع شراكتها مع Ibex Medical Analytics وأصدرت تحديثات لبرنامج Philips IntelliSite Pathology Solution لتسريع عملية الذكاء الاصطناعي.علم الأمراض الرقميسير العمل لتشخيص السرطان.

من المتوقع أن يرتفع قطاع الأجهزة/الأجهزة بمعدل نمو سنوي مركب يبلغ 24.16% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

أدى التركيز المتزايد على الحلول المستندة إلى السحابة إلى دعم الهيمنة القطاعية

بناءً على النشر، ينقسم السوق إلى سحابي، ومحلي، ومختلط.

من المتوقع أن يستحوذ القطاع الداخلي على أكبر حصة سوقية في عام 2025. ويُعزى ذلك إلى حقيقة أن العديد من عمليات سير عمل السرطان تعتمد على التكامل الوثيق مع أنظمة PACS/LIS/EHR القديمة، والتي غالبًا ما تكون أبسط عندما يعمل الذكاء الاصطناعي خلف جدار الحماية بالمستشفى. تساعد الإعدادات المحلية على تلبية متطلبات الحوكمة الصارمة مثل مسارات التدقيق، وضوابط الوصول، وتمنح مقدمي الخدمة مزيدًا من التحكم المباشر في تعزيز الأمن السيبراني وإدارة التغيير لسير العمل السريري المنظم. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 45.0% في عام 2026.

- على سبيل المثال، قامت دراسة نُشرت في مجلة European Radiology في أكتوبر 2024 بتقييم نموذج لغة كبير محليًا يحافظ على الخصوصية (Llama-2 المستضاف محليًا) لتنظيم تقارير الأشعة تلقائيًا.

من المتوقع أن يرتفع القطاع القائم على السحابة بمعدل نمو سنوي مركب قدره 37.10٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

الاستخدام العالي في التطبيقات المختلفة لتعزيز التعلم الآلي والنمو القطاعي للتعلم العميق

من حيث التكنولوجيا، وينقسم السوق إلىالتعلم الآليوالتعلم العميق ومعالجة اللغات الطبيعية وغيرها.

سيطر قطاع التعلم الآلي والتعلم العميق على السوق العالمية في عام 2025. ويتوسع ML/DL بشكل جيد عبر المواقع بمجرد دمجه في PACS/LIS/TPS، ويمكن تشغيله بشكل مستمر على كميات كبيرة من الحالات مع الترخيص المتكرر. كما تعتمد حالات الاستخدام على الشبكات العصبية العميقة للكشف والتجزئة والتصنيف والتسجيل الكمي، حيث تترجم مكاسب الأداء مباشرة إلى تحسينات في الإنتاجية والاتساق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 64.9% في عام 2026.

- على سبيل المثال، في أبريل 2025، أعلنت Paige عن منح إدارة الغذاء والدواء الأمريكية تصنيف الجهاز المتطور لـ Paige PanCancer Detect، وهو تطبيق علم أمراض مدعوم بالذكاء الاصطناعي مصمم للمساعدة في اكتشاف بؤر السرطان المشبوهة عبر أنواع متعددة من الأنسجة والأعضاء، مما يُظهر الزخم التنظيمي والتجاري المستمر لتشخيص الأورام القائم على التعلم العميق.

من المتوقع أن يرتفع قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 32.07% خلال الفترة المتوقعة.

بالإشارة

زيادة التركيز على برامج الفحص لتعزيز النمو القطاعي لسرطان الثدي

من حيث الإشارة، ينقسم السوق إلى سرطان الثدي، وسرطان الرئة، وسرطان البروستاتا، وسرطان القولون والمستقيم، وأورام المخ، وغيرها.

استحوذ قطاع سرطان الثدي على أعلى حصة من السوق العالمية في عام 2025. وهو يتمتع بأكبر بصمة فحص موحدة (التصوير الشعاعي للثدي)، وبالتالي أعلى أحجام التشخيص الروتيني حيث يمكن توسيع نطاق الذكاء الاصطناعي بسرعة. تم أيضًا تنظيم مسار التصوير نسبيًا (سير عمل نمط BI-RADS)، مما يسهل تدريب نماذج التعلم الآلي والتحقق من صحتها ونشرها من أجل الفرز ودعم الكشف والتنبؤ بالمخاطر عبر المستشفيات وسلاسل التصوير. تميل برامج سرطان الثدي إلى الحصول على مقاييس جودة أكثر وضوحًا (معدلات الاستدعاء، ومعدلات الكشف، والسرطانات الفاصلة)، حتى يتمكن مقدمو الخدمة من تحديد عائد الاستثمار وتبرير الشراء بشكل أسرع من العديد من أنواع السرطان الأخرى. بالإضافة إلى ذلك، تجمع مسارات رعاية الثدي عادةً بين الأشعة وعلم الأمراض والمتابعة الطولية، مما يخلق طلبًا قويًا على الذكاء الاصطناعي الذي يعمل على تحسين اتساق سير العمل الشامل. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 23.6% في عام 2026.

- على سبيل المثال، في يونيو 2025، أعلنت شركة Clairity عن ترخيص De Novo من إدارة الغذاء والدواء الأمريكية لـ CLAIRITY BREAST، وهي منصة تعمل بالذكاء الاصطناعي مصممة للتنبؤ بخطر الإصابة بسرطان الثدي لدى المرأة لمدة خمس سنوات من خلال التصوير الشعاعي للثدي الروتيني.

من المتوقع أن يرتفع قطاع سرطان الرئة بمعدل نمو سنوي مركب قدره 31.04٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام العالي في مسارات الرعاية لتعزيز النمو القطاعي للفحص والتشخيص

على أساس التطبيق، ينقسم السوق إلى الفحص والتشخيص، وعلم الأمراض، وعلاج الأورام بالإشعاع، ودعم القرار السريري (CDS) واختيار العلاج، ومراقبة المريض، واكتشاف الأدوية وتطويرها،تجربة سريريةالمطابقة والتقسيم الطبقي للمريض وغيرها.

استحوذ قطاع الفحص والتشخيص على أعلى حصة من السوق العالمية في عام 2025. كما أن سير العمل هذا قابل للتكرار بدرجة كبيرة مثل التصوير الشعاعي للثدي، وLDCT، ومتابعات التصوير المقطعي/التصوير بالرنين المغناطيسي، وبالتالي يمكن نشر أدوات الذكاء الاصطناعي عبر العديد من الماسحات الضوئية والمواقع وتوليد استخدام متكرر وعالي الإنتاجية. كما أنه يتكامل بشكل طبيعي مع سير عمل PACS/الأشعة الحالي، مما يؤدي إلى تسريع اعتماده عبر مراكز التصوير. مع ارتفاع معدلات الإصابة بالسرطان وأحجام الفحص، يصبح الدعم التشخيصي القابل للتطوير هو الرافعة الأسرع لتوسيع القدرة دون إضافة عدد متخصص متناسب. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 18.3% في عام 2026.

- على سبيل المثال، في أبريل 2025، أعلن مركز كليفلاند الطبي التابع لمستشفيات الجامعة عن تفعيل برنامج الذكاء الاصطناعي للتعرف المبكر على سرطان الرئة لدعم سير عمل فحص الأشعة المقطعية بجرعة منخفضة.

من المتوقع أن يرتفع قطاع مراقبة المرضى بمعدل نمو سنوي مركب يبلغ 35.04٪ خلال الفترة المتوقعة.

بواسطةنهايةمستخدم

الاستخدام العالي للذكاء الاصطناعي من قبل مقدمي الرعاية الصحية لدعم المكانة الرائدة لهذا القطاع

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلىالصيدلانيةوشركات التكنولوجيا الحيوية ومقدمي الرعاية الصحية والمعاهد الأكاديمية والبحثية ومختبرات التشخيص وغيرها.

في عام 2025، احتل قطاع مقدمي الرعاية الصحية مكانة رائدة في السوق العالمية. إنها نقطة الرعاية الأساسية حيث يتم استخدام الذكاء الاصطناعي يوميًا لإدارة سير العمل السريري كبير الحجم مثل الفحص/التشخيص ومراجعة علم الأمراض وتخطيط العلاج الإشعاعي واختيار العلاج. بالإضافة إلى ذلك، تقوم المستشفيات وشبكات السرطان بنشر الذكاء الاصطناعي بشكل متزايد كمنصات مؤسسية متكاملة مع PACS/LIS/EHR، مما يدفع قيم العقود الأكبر والتوسع متعدد المواقع داخل الأنظمة الصحية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 46.6% في عام 2026.

- على سبيل المثال، في أكتوبر 2024، أعلنت GE HealthCare عن CareIntellect for Oncology، وهو تطبيق سحابي أول للذكاء الاصطناعي مصمم لجمع بيانات المرضى متعددة الوسائط في عرض طولي واحد ودعم فرق الرعاية (بما في ذلك إبراز التجارب السريرية التي يحتمل أن تكون مناسبة). تم تسمية مستشفى تامبا العام ومركز UT الجنوبي الغربي الطبي كمقيمين مبكرين.

بالإضافة إلى ذلك، من المتوقع أن تشهد شركات الأدوية والتكنولوجيا الحيوية معدل نمو بنسبة 31.49% خلال الفترة المتوقعة.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق الأورام

حسب الجغرافيا، ينقسم السوق إلى آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI in Oncology Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل سوق أمريكا الشمالية إلى 1.30 مليار دولار أمريكي في عام 2024 وقاد السوق العالمية. وفي عام 2025، واصلت المنطقة الحفاظ على مكانتها الرائدة بقيمة 1.56 مليار دولار. وتأتي أمريكا الشمالية في الطليعة بسبب تركيزها على مقدمي خدمات الذكاء الاصطناعي، وشبكات التصوير، وسياسات السداد الداعمة.

الذكاء الاصطناعي الأمريكي في سوق الأورام

سيطرت الولايات المتحدة على سوق أمريكا الشمالية ويمكن تقديرها من الناحية التحليلية بحوالي 1.73 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.1٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو سوق أوروبا بمعدل نمو سنوي مركب يبلغ 21.15% خلال الفترة المتوقعة. ومن المتوقع أن تستحوذ المنطقة على المركز الرائد الثاني بين جميع المناطق. يتم دعم نمو أوروبا من خلال توسيع نطاق علم الأمراض الرقمي وتوحيد مسارات السرطان عبر الأنظمة العامة، والبصمة العالية للعلاج الإشعاعي وزيادة التركيز على إدارة البيانات والنماذج الموحدة.

المملكة المتحدة الذكاء الاصطناعي في سوق الأورام

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.25 مليار دولار أمريكي، وهو ما يمثل حوالي 5.7٪ من الإيرادات العالمية.

ألمانيا الذكاء الاصطناعي في سوق الأورام

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 0.29 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.6% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة سوق آسيا والمحيط الهادئ إلى 0.80 مليار دولار أمريكي بحلول عام 2026، مما يجعلها ثالث أكبر منطقة في القطاع العالمي. وتشهد المنطقة زيادات كبيرة في حالات السرطان وأحجام التصوير التشخيصي، وزيادة في استخدام تكنولوجيا المعلومات في المستشفيات السحابية/الهجينة في الأسواق المتقدمة، وزيادة المشاركة في التجارب السريرية الإقليمية إلى جانب تمويل الأدوية الحيوية.

اليابان الذكاء الاصطناعي في سوق الأورام

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.18 مليار دولار أمريكي، وهو ما يمثل حوالي 4.0% من الإيرادات العالمية.

الصين الذكاء الاصطناعي في سوق الأورام

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.20 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.6% من المبيعات العالمية.

الهند الذكاء الاصطناعي في سوق الأورام

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.16 مليار دولار أمريكي، وهو ما يمثل حوالي 3.5% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق الشرق الأوسط وإفريقيا وأمريكا اللاتينية نمواً أبطأ طوال فترة التوقعات. من المتوقع أن يصل السوق في أمريكا اللاتينية إلى قيمة 0.32 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تؤدي العناصر الرئيسية مثل تمويل المستشفيات الكبرى ومراكز علاج السرطان ومبادرات الإصلاح الصحي الوطنية وتحديث مرافق علاج الأورام في أفضل شبكات المستشفيات الخاصة وزيادة قدرات التصوير والعلاج الإشعاعي إلى دفع توسع السوق.

وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى حوالي 0.08 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 1.7% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على سير عمل الذكاء الاصطناعي القابل للتطوير وعدد القواعد المثبتة لتعزيز الحصة السوقية للشركات الرائدة

إن المشهد التنافسي للذكاء الاصطناعي العالمي في سوق علاج الأورام مجزأ للغاية، حيث يتنافس كبار شاغلي التكنولوجيا الطبية، ومشغلي بيانات الأورام الدقيقة، وبائعي برامج الذكاء الاصطناعي المتخصصين عبر التصوير، وعلم الأمراض، والعلاج الإشعاعي، وCDS، ومطابقة التجارب. من بين اللاعبين البارزين في السوق: Siemens Healthineers AG، وElekta، وGE HealthCare، وRoche، وTempus، وGuardant Health، وغيرها. بصمة قوية في علاج الأورام بالإشعاع، والقدرة على دمج الذكاء الاصطناعي في سير عمل رعاية مرضى السرطان الشامل، وقاعدة كبيرة مثبتة عبرالعلاج الإشعاعيالمواقع هي بعض العوامل التي تدعم هيمنة هذه الشركات.

ومن بين اللاعبين المهمين الآخرين Azra AI، وSOPHiA GENETICS، وInsilico Medicine، وPathAI، Inc.، وغيرها. يركز هؤلاء اللاعبون بشكل متزايد على إطلاق المنتجات الجديدة، وتوسيع منصة الذكاء الاصطناعي، والشراكات لتوسيع نطاق الاعتماد عبر المستشفيات وشبكات التصوير.

- على سبيل المثال، في مايو 2025، أطلقت Viz.ai "Viz Oncology Suite"، لتوسيع منصتها المدعومة بالذكاء الاصطناعي لتشمل علم الأورام لتسريع التشخيص وتنسيق الرعاية.

قائمة من الذكاء الاصطناعي الرئيسي في شركات الأورام

- تيمبوس(نحن.)

- أزرا آي(نحن.)

- إيبكس للتحليلات الطبية(إسرائيل)

- صوفيا علم الوراثة (الولايات المتحدة)

- شركة باث آي(نحن.)

- Siemens Healthineers AG (ألمانيا)

- دواء إنسيليكو (الولايات المتحدة)

- شركة Guardian Health, Inc. (الولايات المتحدة)

- هوفمان-لاروش (سويسرا)

- اليكتا (السويد)

التطورات الصناعية الرئيسية

- نوفمبر 2025:أعلنت شركة Oracle والمعهد الكندي لرعاية مرضى السرطان (Ci4CC) عن تعاونهما لتطوير الذكاء الاصطناعي في علم الأورام، وقابلية التشغيل البيني، والتجارب السريرية من الجيل التالي، والأبحاث.الطب الشخصيعبر شبكة Ci4CC.

- أكتوبر 2025:أطلق كل من Dana-Farber وFred Hutch وMSK وJohns Hopkins تحالف Cancer AI Alliance، بدعم من AWS وDeloitte وMicrosoft وNVIDIA لتسريع الذكاء الاصطناعي التطبيقي باستخدام بيانات السرطان.

- سبتمبر 2025:أعلنت شركة Labcorp عن تعاونها مع شركة Roche لتنفيذ ماسحات ضوئية رقمية لشرائح علم الأمراض VENTANA DP 600/DP 200 معتمدة من إدارة الأغذية والعقاقير (FDA)، لدعم التشخيص الرقمي لعلماء الأمراض وتكامل الذكاء الاصطناعي في المستقبل.

- يونيو 2025:أعلنت PathAI أنها حصلت على تصريح إدارة الغذاء والدواء الأمريكية 510(k) لـ AISight Dx للتشخيص الأولي في البيئات السريرية، مما يتيح النشر السريري على نطاق أوسع لسير عمل علم الأمراض الرقمي الذي يمكنه دمج الذكاء الاصطناعي.

- أبريل 2025:أعلنت شركة Precision for Medicine وPathAI عن تعاونهما لتطوير خدمات التجارب السريرية ومنتجات العينات الحيوية المدعومة بالذكاء الاصطناعي، وتعزيز تمكين التجارب وسير عمل التقسيم الطبقي للمرضى.

تغطية التقرير

يشمل الذكاء الاصطناعي العالمي في تحليل سوق الأورام فحصًا مستفيضًا لحجم السوق والتوقعات لجميع قطاعات السوق الواردة في التقرير. فهو يوفر معلومات عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تدفع السوق خلال الفترة المتوقعة. ويقدم رؤى حول العناصر الحاسمة، مثل الابتكارات في المنتجات، والمشهد التنظيمي، وإدخال منتجات جديدة. علاوة على ذلك، فإنه يحدد عمليات التعاون وعمليات الدمج والاستحواذ، إلى جانب التقدم الكبير في الصناعة داخل السوق. بالإضافة إلى ذلك، يوفر تقرير توقعات سوق علاج الأورام بالذكاء الاصطناعي العالمي مشهدًا تنافسيًا شاملاً مع تفاصيل حول حصة السوق وملفات تعريف المشاركين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 28.58% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتكنولوجيا والمؤشر والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التكنولوجيا |

|

| بالإشارة |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 3.66 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 33.09 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.56 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 28.58٪ خلال الفترة المتوقعة 2026-2034.

من حيث المكونات، من المتوقع أن يقود قطاع البرمجيات والخدمات السوق.

يؤدي تزايد حالات الإصابة بالسرطان وبرامج الفحص، وزيادة الطلب على أدوات التشخيص القابلة للتطوير، إلى توسيع السوق في المقام الأول.

تعد TEMPUS وAzra AI وIbex Medical Analytics وSOPHiA GENETICS من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 234

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة