حجم سوق التجزئة للسيارات، وتحليل الأسهم والصناعة، حسب نوع السيارة (هاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة، والمركبات الثقيلة)، حسب الدفع (ICE، والكهرباء، والهجين)، حسب قناة البيع بالتجزئة (غير متصل وعبر الإنترنت)، حسب الخدمات (مبيعات السيارات، ومبيعات التأمين، والمبيعات المالية، ومبيعات قطع الغيار، والصيانة والخدمات الأخرى)، حسب المستخدم النهائي (المشترين الأفراد ومشغلي الأساطيل)، حسب حالة السيارة (الجديدة والمستعملة)، والتوقعات الإقليمية. 2026-2034

رؤى السوق الرئيسية

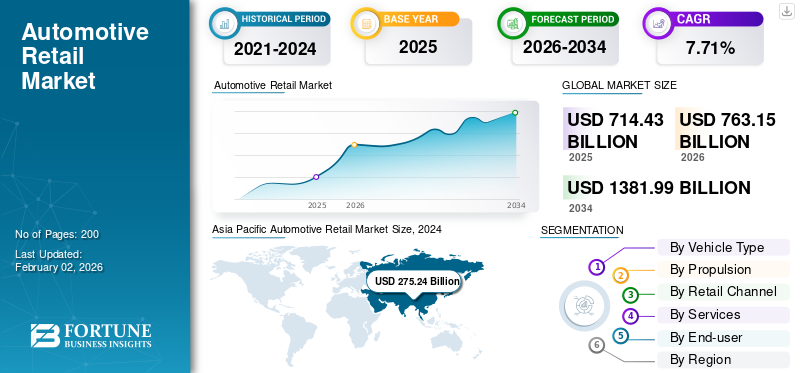

بلغت قيمة سوق التجزئة العالمية للسيارات 714.43 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 763.15 مليار دولار أمريكي في عام 2026 إلى 1381.99 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.71٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 41.61% في عام 2025.

تشير تجارة التجزئة للسيارات إلى بيع المركبات والخدمات ذات الصلة مباشرة للمستهلكين من خلال الوكلاء والمنصات عبر الإنترنت وصالات العرض ومحلات قطع الغيار. فهو يشمل كليهماسيارات الركابومبيعات المركبات التجارية. يعمل تجار تجزئة السيارات كوسطاء بين الشركات المصنعة والمستخدمين النهائيين، حيث يقدمون معلومات المنتج واختبار القيادة وخدمات ما بعد البيع.

يؤدي الاعتماد المتزايد على السيارات الكهربائية والهجينة، مدفوعًا بالحوافز الحكومية وأنظمة الانبعاثات الأكثر صرامة، إلى زيادة المخزون والطلب لدى بائعي التجزئة. تعمل الابتكارات التكنولوجية مثل المركبات المتصلة والميزات المحددة بالبرمجيات وصالات العرض الافتراضية للواقع المعزز/الواقع الافتراضي وخدمات العملاء المعززة بالذكاء الاصطناعي على تحسين تجارب الشراء وتبسيط قناة المبيعات. كما أن الأسطول القديم يحفز الطلب على قطع الغيار، مما يغذي نمو السوق في نفس الوقت.

اللاعبين الرئيسيين في السوق، بما في ذلك AutoNation، وLithia Motors، وPenske Automotive Group، يقودون هذه الصناعة. وتهيمن هذه الشركات من خلال شبكات البيع الموسعة، ومنصات البيع بالتجزئة الرقمية، وخدمات ما بعد البيع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق بيع التجزئة للسيارات الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 714.43 مليار دولار أمريكي

- حجم السوق 2026: 763.15 مليار

- توقعات حجم السوق لعام 2034: 1,381.99 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.71% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 41.61% في عام 2025.

- ومن المتوقع أن يحتفظ قطاع سيارات الدفع الرباعي بأكبر حصة سوقية تبلغ 44.74٪ في عام 2026.

- ومن المتوقع أن يهيمن قطاع محرك الاحتراق الداخلي (ICE) على السوق بحصة قدرها 69.11% في عام 2026.

آسيا والمحيط الهادئ

وصل السوق إلى 297.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 321.18 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

وصل السوق إلى 188.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 199.21 مليار دولار أمريكي في عام 2026.

أوروبا

وصل السوق إلى 167.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 176.90 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل السوق إلى 141.90 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل السوق إلى 20.71 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميات السوق

محركات السوق

التحول الرقمي لدفع نمو السوق

تعمل الرقمنة على إحداث تحول كبير في توقعات سوق تجارة التجزئة للسيارات. تسمح المنصات عبر الإنترنت الآن للعملاء بتصفح المخزون ومقارنة النماذج وجدولة اختبارات القيادة وإكمال أوراق التمويل عن بعد. تعمل صالات العرض الافتراضية، والتوصيات المستندة إلى الذكاء الاصطناعي، والتجارة الإلكترونية الشاملة على تعزيز رحلة العميل، وتحسين الراحة، وتوسيع نطاق وصول الوكيل إلى ما وراء الحدود المادية. ويعود هذا التحول إلى تزايد انتشار الإنترنت وتغيير تفضيلات المستهلك والاستثمار في تصنيع المعدات الأصلية في تجارة التجزئة متعددة القنوات. ونتيجة لذلك، أصبحت القنوات الرقمية عامل تمكين حاسم للنمو لمستقبل تجارة التجزئة للسيارات. في مارس 2025، بدأت شركات صناعة السيارات القديمة مثل فولكس فاجن وهوندا في تقديم مبيعات السيارات الكهربائية مباشرة إلى المستهلك عبر الإنترنت، مما يجعل عمليات الشراء بقيمة 60 ألف دولار أمريكي سلسة مثل شراء قميص.

قيود السوق

ارتفاع متطلبات رأس المال وتكاليف التشغيل لتقييد تقدم السوق

ويتطلب السوق استثمارات كبيرة في البنية التحتية، والعمالة الماهرة، وإدارة المخزون، والتكنولوجيا. إن تكلفة الحصول على تراخيص البيع، وصيانة مراكز الخدمة، والوفاء بمعايير تصنيع المعدات الأصلية، وإدارة المخزون غير المباع، تثقل كاهل اللاعبين الصغار ومتوسطي الحجم. تؤثر حالات عدم اليقين الاقتصادي وارتفاع أسعار الفائدة وتقلب أسعار المركبات على الربحية. بالإضافة إلى ذلك، يؤدي الامتثال للوائح البيئية والسلامة المتطورة إلى زيادة النفقات التشغيلية. وتحد هذه المتطلبات كثيفة رأس المال من الداخلين الجدد وتطرح تحديات الاستدامة أمام الوكلاء الحاليين، مما يحد من نمو السوق.

فرص السوق

توفر نماذج الاشتراك في المركبات وتأجيرها فرصة للسوق

تلبي نماذج الاشتراك في المركبات وتأجيرها المستهلكين الذين يبحثون عن المرونة والراحة وخفض التكاليف الأولية. وتجتذب نماذج البيع بالتجزئة هذه سكان المناطق الحضرية والمشترين الأصغر سنا والشركات من خلال توفير إمكانية الوصول إلى المركبات دون التزامات ملكية طويلة الأجل. يمكن لتجار التجزئة تحقيق إيرادات متكررة من خلال الخدمات المجمعة مثل التأمين والصيانة والتحديثات. مع تطور تفضيلات ملكية السيارات، خاصة في الأسواق المتقدمة والحضرية، تسمح الاشتراكات وعقود الإيجار لتجار التجزئة بالوصول إلى شرائح عملاء جديدة، وتحسين استخدام المخزون، وتعزيز الولاء للعلامة التجارية. ويمكّن هذا التحول أيضًا تجار التجزئة من تمييز عروضهم في مشهد تنافسي والاستفادة من اتجاهات التنقل المتغيرة، مما يعزز نمو سوق بيع التجزئة للسيارات. في ديسمبر 2024، قامت Hyundai بتوسيع خدمة اشتراك Mocean الخاصة بها خارج إسبانيا والمملكة المتحدة إلى ألمانيا، مما يوفر وصولاً شاملاً ومرنًا للمركبة (يشمل التأمين والصيانة والضرائب) دون دفعة أولى، ويسمح للمشتركين بتبديل السيارات كل ستة أشهر أو الإلغاء مع إشعار مدته شهر واحد.

تحديات السوق

التقلبات الاقتصادية ومعوقات التمويل تشكل تحدياً أمام تطور السوق

تؤدي التقلبات الاقتصادية والقيود التمويلية إلى تقليل القوة الشرائية للمستهلكين والقدرة على تحمل تكاليف المركبات. ويؤدي ارتفاع معدلات التضخم وارتفاع أسعار الفائدة والشكوك العالمية إلى تشديد شروط الائتمان، مما يجعل القروض أكثر تكلفة وأقل سهولة في الحصول عليها. ونتيجة لذلك، يقوم المشترون المحتملون بتأخير أو إلغاء شراء المركبات، مما يؤثر بشكل مباشر على حجم المبيعات. يواجه تجار التجزئة زيادة في تكاليف الاحتفاظ بالمخزون ويجب عليهم تقديم خصومات أعمق أو تمويل ترويجي، مما يؤدي إلى الضغط على هوامش الربح. بالإضافة إلى ذلك، فإن ارتفاع مخاطر التخلف عن سداد القروض يمنع المقرضين من الموافقة على قروض السيارات. يؤدي هذا المزيج من ضعف الطلب ومحدودية توافر التمويل إلى إبطاء توسع السوق ويضيف ضغوطًا مالية على تجار التجزئة في جميع أنحاء العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق التجزئة للسيارات

التحول نحو السيارات الكهربائية هو الاتجاه الرئيسي في السوق

الاتجاهات الرئيسية مثل التبني السريع لـالمركبات الكهربائيةيعيدون تشكيل تجارة التجزئة للسيارات المتطورة. يختار المستهلكون بشكل متزايد السيارات الكهربائية بسبب الوعي البيئي والحوافز الحكومية وتحسين البنية التحتية للشحن. يتكيف تجار التجزئة من خلال عرض المركبات الكهربائية، وتدريب الموظفين على ميزات المركبات الكهربائية، ودمج إمكانات خدمة المركبات الكهربائية. يُجبر هذا الاتجاه الوكلاء على تحديث المخزون، والتوافق مع استراتيجيات البيع بالتجزئة الجديدة لمصنعي المعدات الأصلية، وتقديم مشاركة العملاء التي تركز على التعليم. مع حصول السيارات الكهربائية على قبول سائد، يجب على تجار التجزئة أن يتطوروا ليظلوا قادرين على المنافسة في المشهد المتغير. وبحسب وكالة الطاقة الدولية، ارتفعت مبيعات المركبات التجارية الخفيفة الكهربائية بنحو 40% في عام 2024، لتصل إلى 6 ملايين وحدة، بحصة 7%، مقارنة بـ 5% في عام 2023.

تأثير التعريفات

تؤدي التعريفات إلى ارتفاع أسعار المركبات، مما يقلل من القدرة على تحمل التكاليف بالنسبة لتجار التجزئة

إن الرسوم الجمركية الأمريكية على المركبات المستوردة ومكونات السيارات لها تأثير مضاعف كبير على سوق التجزئة العالمية للسيارات. وتؤدي هذه التعريفات إلى رفع تكلفة المركبات وقطع الغيار المصنوعة في الخارج، مما يؤدي إلى زيادة أسعار التجزئة للمستهلكين في الولايات المتحدة، مما يؤثر على حجم الطلب والمبيعات. قد تقوم شركات صناعة السيارات العالمية بتحويل الإنتاج أو إعادة توجيه سلاسل التوريد لتجنب التعريفات الجمركية، مما يؤدي إلى تعطيل تدفقات المخزون وعمليات البيع. بالنسبة لتجار التجزئة، يمكن أن يؤدي ارتفاع أسعار المركبات إلى تقليل القدرة على تحمل التكاليف، وانخفاض حركة المرور في صالات العرض، والضغط على هوامش الربح. تواجه الدول المعتمدة على التصدير مثل ألمانيا واليابان وكوريا الجنوبية انخفاض القدرة التنافسية في السوق الأمريكية. بالإضافة إلى ذلك، تخلق التوترات التجارية حالة من عدم اليقين، مما يثبط الاستثمار في توسيع الوكالات عبر الحدود. وفي نهاية المطاف، تشوه التعريفات الجمركية ديناميكيات التجارة العالمية، مما يجعل سوق التجزئة أكثر تقلبا وتجزئة إقليميا.

تحليل التجزئة

حسب نوع السيارة

الشعبية العالمية في الأسواق المتقدمة والناشئة تدفع نمو قطاع سيارات الدفع الرباعي

حسب نوع السيارة، يتم تصنيف السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة، ومركبات النقل الثقيل.

قاد قطاع سيارات الدفع الرباعي السوق حيث استحوذ على حصة سوقية تبلغ 44.74٪ في عام 2026 ومن المتوقع أيضًا أن ينمو بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. ويرجع ذلك إلى ارتفاع طلب المستهلكين على المركبات الفسيحة والمتعددة الاستخدامات ذات الخلوص الأرضي العالي والحضور القوي على الطريق. تمتد جاذبيتها إلى المشترين العائليين، وعشاق الطرق الوعرة، والقطاعات المتميزة على حدٍ سواء. إن التقدم في كفاءة استهلاك الوقود، وعروض سيارات الدفع الرباعي الهجينة والكهربائية، والشعبية العالمية عبر الأسواق المتقدمة والناشئة يقود النمو السريع. ويعطي المصنعون الأولوية بشكل متزايد لإنتاج سيارات الدفع الرباعي، مما يعزز العرض والابتكار في هذا القطاع الذي يرتفع الطلب عليه.

في يونيو 2025، قامت ماهيندرا بالتشويق لمنصة "Nu" الجديدة متعددة المحركات، والتي من المقرر أن تظهر لأول مرة في 15 أغسطس 2025، لدعم المركبات التي تعمل بالبنزين والديزل والهجين والكهرباء، بما في ذلك سيارات الدفع الرباعي EV القادمة بناءً على هذه البنية.

استحوذ قطاع الهاتشباك/سيدان على ثاني أكبر حصة في السوق في عام 2024 نظرًا لقدرتها على تحمل التكاليف والراحة وكفاءة استهلاك الوقود. توفر هذه المركبات، التي يفضلها ركاب المناطق الحضرية والعائلات الصغيرة، التطبيق العملي والفعالية من حيث التكلفة. إن الطلب القوي في الأسواق الناشئة مثل الهند وجنوب شرق آسيا، إلى جانب استخدام الأساطيل وسيارات الأجرة، يدعم مبيعاتها. إن توفر النماذج الهجينة والكهربائية في هذا القطاع يعزز الجاذبية وسط تزايد اللوائح البيئية.

بواسطة الدفع

أدى النطاق الواسع وأوقات التزود بالوقود السريعة إلى دفع نمو قطاع ICE

من خلال الدفع، ينقسم السوق إلى ICE، والكهرباء، والهجين.

من المتوقع أن يقود قطاع محركات الاحتراق الداخلي السوق، حيث سيساهم بنسبة 69.11% على مستوى العالم في عام 2026 بسبب البنية التحتية الراسخة للوقود وانخفاض التكاليف الأولية مقارنة بالبدائل الكهربائية. نطاقها الواسع وأوقات التزود بالوقود السريعة تجعلها مفضلة للسفر لمسافات طويلة والاستخدام التجاري. في الدول النامية، تحافظ البنية التحتية المحدودة لشحن المركبات الكهربائية وقضايا القدرة على تحمل التكاليف على هيمنة مركبات ICE في تجارة التجزئة للسيارات عبر قطاعي الركاب والقطاع التجاري. في يونيو 2025، ألغت أودي الموعد النهائي للتخلص التدريجي من محرك ICE، معلنة عن إطلاق طرازات هجينة جديدة تعمل بالبنزين والمكونات الإضافية حتى عام 2026، مع استمرار إنتاج محرك ICE لمدة 7 إلى 10 سنوات أخرى لمزيد من المرونة.

من المتوقع أن ينمو قطاع الكهرباء بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة (2025-2032). تعد السيارات الكهربائية هي الأسرع نموًا بسبب الحوافز الحكومية القوية، وأنظمة الانبعاثات، وزيادة الوعي البيئي. تعمل شركات صناعة السيارات على توسيع عروض السيارات الكهربائية عبر قطاعات الأسعار، مما يجعلها أكثر سهولة في الوصول إليها. التقدم فيبطاريةكما تعمل التكنولوجيا وزيادة شبكات شحن المركبات الكهربائية على مستوى العالم على تعزيز الجدوى، وجذب المشترين الأفراد والأساطيل. هذا التحول يجعل المركبات الكهربائية هي مجال النمو الأكثر ديناميكية في سوق التجزئة للسيارات.

عن طريق قناة البيع بالتجزئة

إن تفضيل عمليات التفتيش الشخصية والتفاعل البشري للمشتريات عالية القيمة يؤدي إلى نمو القطاع خارج الإنترنت

من خلال قناة البيع بالتجزئة، ينقسم السوق إلى غير متصل بالإنترنت وعبر الإنترنت.

سيستحوذ القطاع غير المتصل بالإنترنت على 91.95% من حصة السوق في عام 2026 نظرًا لأهمية نقاط الاتصال المادية في شراء المركبات. يتوقع العملاء إجراء عمليات فحص شخصية، واختبار القيادة، والتفاعل البشري للمشتريات ذات القيمة العالية. يوفر التجار خيارات تمويل مخصصة، ومنتجات وخدمات ما بعد البيع، ومرونة في التفاوض، مما يعزز الثقة. بالإضافة إلى ذلك، فإن شبكات الوكلاء الراسخة والاختراق المحدود في المناطق الريفية وشبه الحضرية تحافظ على قوة القنوات غير المتصلة بالإنترنت في الأسواق العالمية.

من المتوقع أن ينمو قطاع الإنترنت بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ينمو نموذج المبيعات هذا بسرعة بسبب تفضيل المستهلك للراحة وشفافية الأسعار والمشاركة الرقمية. تقدم المنصات خدمات شاملة بما في ذلك اختيار المركبات والتمويل والتأمين والتسليم حتى باب المنزل. أدى فيروس كورونا (COVID-19) إلى تسريع الاعتماد الرقمي، مما دفع مصنعي المعدات الأصلية والوكلاء إلى الاستثمار في التجارة الإلكترونية. تعمل أدوات الذكاء الاصطناعي، وصالات العرض الافتراضية، واستراتيجيات الهاتف المحمول أولاً على تعزيز تجارة التجزئة للسيارات عبر الإنترنت، وجذب المشترين المهتمين بالتكنولوجيا عبر الفئات العمرية والمناطق.

في مارس 2025، توسعت CARS24 في سوق السيارات الجديدة من خلال إطلاق منصة تجميع OEM والوكلاء تسمى New Cars. وهي تشتمل على مقاطع فيديو تفصيلية مدعومة بالذكاء الاصطناعي، وتسعير على الطريق، واختبارات القيادة، والتمويل، ومقارنات السيارات، مما يعزز قاعدة المستخدمين الحالية، حيث كان 50% منهم يقومون بتقييم المركبات الجديدة.

بواسطة الخدمات

أدى تزايد عدد السكان إلى دفع نمو قطاع السيارات

حسب الخدمات، ينقسم السوق إلى مبيعات السيارات، ومبيعات التأمين، ومبيعات التمويل، ومبيعات قطع الغيار، والصيانة والخدمات الأخرى.

استحوذ قطاع مبيعات السيارات على أكبر حصة سوقية في عام 2024، حيث سيطر على مصدر الإيرادات الأساسي للتجار والمصنعين. ويتأثر الطلب بالنمو السكاني والتحضر وارتفاع الدخل، وخاصة في الأسواق النامية. تم إطلاق نموذج جديد، وخيارات التمويل، وبرامج التبادل التجاري التي تستمر في جذب المشترين. لا تزال القيمة العاطفية والوظيفية لملكية السيارة عالية على مستوى العالم، مما يحافظ على مبيعات السيارات باعتبارها العرض الأساسي في شبكات البيع بالتجزئة ويغذي نمو هذا القطاع.

من المتوقع أن ينمو قطاع الصيانة والخدمات الأخرى بأسرع معدل نمو سنوي مركب خلال فترة التوقعات. ويرجع هذا النمو إلى طول عمر المركبات وزيادة الطلب على وسائل الراحة. يسعى المالكون إلى الحصول على خدمات وتشخيصات وإصلاحات سريعة احترافية بعد انتهاء الضمان. بالإضافة إلى ذلك، تتيح تقنيات السيارات المتصلةالصيانة التنبؤية، تعزيز تردد الخدمة. تعمل خطط الصيانة القائمة على الاشتراك، وخدمة الهاتف المحمول، وأنظمة المواعيد الرقمية على زيادة الإيرادات، مما يجعل خدمات ما بعد البيع محركًا حيويًا للنمو لتجار التجزئة في صناعة السيارات.

في فبراير 2025، أطلقت Stellantis برنامجًا تجريبيًا لخدمة الهاتف المحمول في مدن مختارة في جنوب شرق الولايات المتحدة. ويهدف البرنامج إلى التوسع على المستوى الوطني بحلول عام 2025، حيث يقدم خدمات تغيير الزيت وتدوير الإطارات وتحديثات البرامج وخدمات الاستدعاء في منازل العملاء أو أماكن العمل، عبر شاحنات الخدمة الشريكة للوكلاء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

زيادة القدرة على تحمل التكاليف من خلال القروض والأقساط الشهرية المتساوية والمقايضات التجارية يؤدي إلى نمو شريحة المشترين الأفراد

حسب المستخدم النهائي، ينقسم السوق إلى المشترين الأفراد ومشغلي الأساطيل.

ومن المتوقع أن يمثل قطاع المشترين الأفراد 81.39% من السوق في عام 2026، ليمتلك الحصة الأكبر. وتنبع هذه الهيمنة من الطموح المستمر للتنقل الشخصي وملكية السيارة. بالنسبة للعديد من المستهلكين، ترمز المركبات إلى الاستقلال وأسلوب الحياة والمكانة. تؤدي زيادة القدرة على تحمل التكاليف من خلال القروض والأقساط الشهرية المتساوية والمقايضات إلى تسريع عمليات الشراء. وتضمن الحوافز الحكومية، وخاصة بالنسبة للمركبات الكهربائية الشخصية، وارتفاع الطلب في المناطق الحضرية والضواحي، بقاء المشترين الأفراد هم قاعدة العملاء الأساسية في سوق السيارات.

من المتوقع أن يسجل قطاع مشغلي الأساطيل أسرع معدل نمو سنوي مركب خلال فترة التوقعات. ويعتمد النمو على ارتفاع الطلب من قطاعات التجارة الإلكترونية والخدمات اللوجستية وخدمات نقل الركاب. تعطي الشركات الأولوية لتأجير المركبات، وتحسين الأسطول، وكفاءة التكلفة التشغيلية. إن التركيز المتزايد على التوصيل إلى الميل الأخير وحلول النقل المستدامة، خاصة مع أساطيل السيارات الكهربائية، يحفز النمو. منصات إدارة الأسطول، والصيانة القائمة على البيانات، ومركبة تجاريةتدعم نماذج الاشتراك أيضًا توسع هذا القطاع في الصناعة.

في مايو 2025، عقدت شركة تاتا موتورز شراكة مع شركة MTI المصرية لتقديم مجموعة واسعة من المركبات التجارية، بما في ذلك شاحنات تاتا زينون الصغيرة، وشاحنات Ultra T.7/T.9، ونماذج بريما للخدمة الشاقة، وحافلات LP 613. يتضمن العرض ضمانات ممتدة ودعم ما بعد البيع من خلال سبعة مواقع خدمة MTI.

حسب حالة المركبة

الطلب المتزايد على الطرازات الكهربائية والهجينة من مشتري الأساطيل يزيد من نمو القطاع الجديد

حسب حالة السيارة، ينقسم السوق إلى جديدة ومستعملة.

ويهيمن هذا القطاع الجديد بسبب اهتمام المستهلكين القوي بأحدث الموديلات التي توفر التقدم التكنولوجي والسلامة وكفاءة استهلاك الوقود. يقوم صانعو السيارات بشكل متكرر بتحديث تشكيلة منتجاتهم لتلبية اللوائح المتطورة وتفضيلات العملاء، مما يشجع على استبدال المركبات بشكل منتظم. بالإضافة إلى ذلك، يتم دعم مشتريات السيارات الجديدة من خلال تمويل الشركات المصنعة الجذاب والضمانات والحوافز الترويجية. يؤدي مشتري الأساطيل، وعقود الإيجار للشركات، والطلب المتزايد على النماذج الكهربائية والهجينة إلى دعم مبيعات السيارات الجديدة باعتبارها القطاع المهيمن.

تعد السيارات المستعملة هي القطاع الأسرع نموًا بسبب زيادة القدرة على تحمل التكاليف وتحسين جودة السيارات المستعملة. إن عدم اليقين الاقتصادي وارتفاع أسعار المركبات الجديدة يدفع المستهلكين نحو بدائل فعالة من حيث التكلفة. تعمل برامج السيارات المستعملة المعتمدة (CPO) مع الضمانات والتجديد على تعزيز ثقة المشتري. تعمل المنصات الرقمية والأسواق عبر الإنترنت على تعزيز إمكانية الوصول وشفافية الأسعار والراحة، مما يؤدي إلى تسريع التحول نحوسيارة مستعملةالمشتريات، خاصة في الأسواق الناشئة وبين المشترين لأول مرة، مما يغذي نمو القطاع.

في يونيو 2025، كشفت شركة CarGurus عن تقنية تسوق السيارات المدعومة بالذكاء الاصطناعي لتعزيز تجربة العملاء. يمكن للمشترين الآن استخدام مطالبات المحادثة مثل "ثلاثة أطفال أقل من 3 سنوات يتمتعون بدرجة أمان عالية"، والتحسين حسب الميزانية أو الميزات، وإعادة زيارة عناوين URL للبحث الفريدة.

التوقعات الإقليمية لسوق التجزئة للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 188.28 مليار دولار أمريكي في عام 2025، مستحوذة على 26.35% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 199.21 مليار دولار أمريكي في عام 2026. واحتفظت أمريكا الشمالية بحصة معتدلة من السوق في عام 2024، مدفوعة بمعدلات ملكية المركبات المرتفعة والبنية التحتية المالية القوية التي تتيح سهولة الوصول إلى قروض السيارات وتأجيرها. بالإضافة إلى ذلك، تساهم شبكة الوكلاء المتطورة والطلب القوي على الشاحنات وسيارات الدفع الرباعي بشكل كبير في أداء المنطقة. إن التحول المتزايد نحو منصات البيع بالتجزئة الرقمية والاهتمام المتزايد بالسيارات الكهربائية، خاصة في الولايات المتحدة وكندا، يعزز قوة السوق في هذه المنطقة الناضجة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 141.9 مليار دولار أمريكي بحلول عام 2026.

يعتمد سوق بيع التجزئة للسيارات في الولايات المتحدة على شبكة وكلاء راسخة وثقافة قوية لملكية المركبات الشخصية، خاصة الشاحنات الصغيرة وسيارات الدفع الرباعي. تدعم خيارات التمويل الاستهلاكي القوية والدخل المرتفع القابل للتصرف الطلب المستمر على المركبات. تقود الولايات المتحدة الابتكار الرقمي، مع زيادة اعتماد مبيعات السيارات عبر الإنترنت، ونماذج الاشتراك، والمركبات الكهربائية، مما يجعلها مساهما حاسما في الحجم الإجمالي للسوق في أمريكا الشمالية.

في فبراير 2023، افتتحت AutoNation USA أول متجر لها في تشارلستون، ساوث كارولينا، وهو موقعها الحادي عشر على مستوى البلاد في 2250 طريق سافانا السريع. وقد خلقت الوكالة التي تبلغ مساحتها 31500 قدم مربع ما يقرب من 30 فرصة عمل جديدة وتقدم السيارات المستعملة بأسعار خالية من المساومة والأدوات الرقمية وبرنامج "سنشتري سيارتك".

أوروبا

في عام 2025، مثلت أوروبا 167.25 مليار دولار أمريكي، وهو ما يمثل 23.41٪ من السوق العالمية، ومن المتوقع أن تصل إلى 176.9 مليار دولار أمريكي في عام 2026. تعمل لوائح الانبعاثات الصارمة على تسريع مبيعات السيارات الكهربائية، بدعم من الحوافز الحكومية وتوسيع البنية التحتية للشحن. بالإضافة إلى ذلك، تعد المنطقة موطنًا لعدد كبير من شركات تصنيع السيارات الفاخرة. ويساهم ظهور نماذج وكالات البيع بالتجزئة الرقمية وخدمات الاشتراك أيضًا في تطور السوق وتوسعه في جميع أنحاء المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 17.34 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 36.05 مليار دولار أمريكي بحلول عام 2026.

في ديسمبر 2023، وافقت مجموعة Penske Automotive Group على الاستحواذ على Rybrook Group Limited، 15 وكيلًا متميزًا في المملكة المتحدة (BMW وMINI وVolvo وLand Rover وPorsche؛ بالإضافة إلى BMW Motorrad)، وهو ما يمثل إيرادات سنوية تبلغ حوالي مليار دولار أمريكي.

آسيا والمحيط الهادئ

Asia Pacific Automotive Retail Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حقق سوق آسيا والمحيط الهادئ 297.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل 41.61٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 321.18 مليار دولار أمريكي في عام 2026. واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في سوق بيع التجزئة للسيارات في عام 2024، ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة (2025-2032). تهيمن المنطقة على السوق بسبب العدد الكبير من السكان، وارتفاع دخل الطبقة المتوسطة، والتوسع الحضري السريع، مما يؤدي إلى ملكية المركبات لأول مرة في دول مثل الصين والهند. بالإضافة إلى ذلك، فإن توسيع البنية التحتية للطرق، والسياسات الحكومية المواتية، وزيادة الاعتماد الرقمي، يعزز مبيعات السيارات الجديدة. وتتصدر المنطقة أيضًا مجال اعتماد وتصنيع السيارات الكهربائية، بدعم من مصنعي المعدات الأصلية المحليين والاستثمارات الأجنبية، مما يجعلها سوق بيع التجزئة للسيارات الأسرع نموًا والأكثر ديناميكية على مستوى العالم. ومن المتوقع أن يصل سوق اليابان إلى 20.71 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 153.47 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 19.96 مليار دولار أمريكي بحلول عام 2026.

في ديسمبر 2024، أكملت Penske Automotive Group استحواذها على Porsche Center Melbourne في أستراليا، وهو وكيل بورشه رقم 25 على مستوى العالم، مما أضاف ما يقدر بنحو 130 مليون دولار أمريكي من الإيرادات السنوية وعزز عملياتها في ملبورن إلى 260 مليون دولار أمريكي من الإيرادات عبر ثلاثة مواقع.

بقية العالم

وصل السوق في بقية أنحاء العالم إلى 61.66 مليار دولار أمريكي في عام 2025، وهو ما يمثل 8.63% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 65.87 مليار دولار أمريكي في عام 2026. وفي بقية أنحاء العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وأفريقيا، يعتمد نمو صناعة تجارة التجزئة في السيارات على تحسين الظروف الاقتصادية وزيادة معدلات استخدام السيارات. يؤدي تزايد التحضر وتطوير البنية التحتية إلى خلق الطلب على المركبات الشخصية والتجارية. بالإضافة إلى ذلك، فإن توسيع شبكات الوكلاء والمنصات الرقمية، إلى جانب توافر خيارات التمويل، يدعم اختراق تجارة التجزئة للسيارات في الأسواق الناشئة والمتخلفة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون على الشراكة مع Fintech وInsurtech للحصول على ميزة تنافسية

يتميز سوق التجزئة العالمي للسيارات بقدرة تنافسية عالية، ويتميز بمزيج من الوكلاء المعتمدين وتجار التجزئة المستقلين والمنصات الرقمية والمتاجر المملوكة للمصنعين الأصليين. ويهيمن الوكلاء التقليديون على تجارة التجزئة المادية، حيث يقدمون السيارات والتمويل وخدمات ما بعد البيع. اللاعبين الرئيسيين مثل AutoNation، Penske Automotive Group، وLithia Motors يقودون السوق. تتبنى شركات صناعة السيارات مثل Tesla وBYD نماذج موجهة مباشرة إلى المستهلك، متجاوزة الوكلاء بالكامل. تجبر المنافسة الشديدة في الأسعار، خاصة في قطاعات السيارات الكهربائية، تجار التجزئة على التمييز من خلال خدمات القيمة المضافة والتجارب الشخصية، واكتساب ميزة تنافسية. بالإضافة إلى ذلك، أصبح التكامل التكنولوجي، ونماذج الملكية المرنة، والشراكات مع شركات التكنولوجيا المالية وشركات التأمين، أمرا بالغ الأهمية للبقاء. يتطور مشهد البيع بالتجزئة في قطاع السيارات بسرعة، مما يتطلب الابتكار والسرعة من جميع اللاعبين للاحتفاظ بحصتهم في السوق.

قائمة شركات البيع بالتجزئة الرئيسية للسيارات:

- الأمة التلقائية (الولايات المتحدة)

- مجموعة Penske للسيارات (الولايات المتحدة)

- ليثيا موتورز (الولايات المتحدة)

- المجموعة 1 للسيارات (الولايات المتحدة)

- سونيك للسيارات(نحن.)

- مجموعة أسبوري للسيارات (الولايات المتحدة)

- شركة كارماكس (الولايات المتحدة)

- شركة كارفانا (الولايات المتحدة)

- شركة لوكرز بي إل سي (المملكة المتحدة)

- شركة Vertu Motors Plc (المملكة المتحدة)

- بيندراجون بي إل سي (المملكة المتحدة)

- إنشكيب بي إل سي (المملكة المتحدة)

- مجموعة إميل فراي (سويسرا)

- شركة Daimler AG للبيع بالتجزئة (ألمانيا)

- شركة تويوتا تسوشو (اليابان)

- البيع بالتجزئة لمجموعة فولكس فاجن (ألمانيا)

- الصين الكبرى لخدمات السيارات (الصين)

- الصين يونغدا لخدمات السيارات (الصين)

- شركة كارجيانت المحدودة (المملكة المتحدة)

- بيليا AB (السويد)

تطورات الصناعة الرئيسية

- في يوليو 2025،أكملت مجموعة Penske Automotive Group استحواذها على وكالة فيراري في مودينا بإيطاليا، وهي 9ذالموقع على مستوى العالم. أدت هذه الخطوة إلى توسيع نطاق تواجدها الإيطالي الفاخر إلى 29 موقعًا ومن المتوقع أن تحقق إيرادات سنوية تبلغ حوالي 40 مليون دولار أمريكي.

- في يونيو 2025،استحوذت شركة Lithia & Driveway على وكالتي مرسيدس بنز في كوليرفيل. تعد تينيسي وجاكسون بولاية ميسيسيبي أول شركة لها في جنوب شرق البلاد، حيث تضيف ما يقرب من 220 مليون دولار أمريكي من الإيرادات السنوية.

- في أبريل 2025،أكملت AutoNation الاستحواذ على Groove Ford وGroove Mazda في إنجلوود، كولورادو. تم تغيير العلامة التجارية للوكالة لتصبح AutoNation Ford Arapahoe و AutoNation Mazda Arapahoe.

- في يناير 2025،حصلت شركة AutoNation على لقب شركة تجزئة السيارات الأكثر إثارة للإعجاب في أمريكا للعام الخامس على التوالي، كما تم إدراجها في قائمة الشركات الأكثر إثارة للإعجاب في العالم في مجلة Fortune للسنة الثامنة على التوالي.

- في أكتوبر 2023،أطلقت AutoNation موقع AutoNationParts.com، وهو عبارة عن منصة للتجارة الإلكترونية تقدم قطع غيار وإكسسوارات أصلية للسيارات من صانعي القطع الأصلية وما بعد البيع من أكثر من 25 علامة تجارية، مع شحن سريع على المستوى الوطني وضمان ملائم يعتمد على رقم VIN.

تحليل الاستثمار والفرص

يوفر سوق التجزئة العالمي للسيارات فرصًا استثمارية جذابة مدفوعة بارتفاع الطلب على السيارات،التحول الرقميوالتحول نحو السيارات الكهربائية والمتصلة. يمكن للمستثمرين الاستفادة من الاتجاهات مثل بيع السيارات بالتجزئة عبر الإنترنت، والوكلاء الخاصين بالسيارات الكهربائية، وشبكات خدمة ما بعد البيع. توفر القطاعات ذات الهامش المرتفع مثل التمويل والتأمين والصيانة إمكانية إيرادات متكررة. بالإضافة إلى ذلك، توفر الأسواق الناشئة ذات الحركة المتزايدة للمحركات فرصًا للنمو. ومن الممكن أن تحقق الاستثمارات الاستراتيجية في البنية التحتية الرقمية، والمنصات التي تعتمد على الذكاء الاصطناعي، وخدمات التنقل عوائد قوية. مع تطور الصناعة، فإن الشركات التي تتبنى الابتكار والاستدامة هي في وضع أفضل لتحقيق الربحية على المدى الطويل واهتمام المستثمرين في مجال تجارة التجزئة للسيارات.

تغطية التقرير

يحلل تقرير سوق التجزئة العالمية للسيارات السوق بعمق. وهو يسلط الضوء على الجوانب الحاسمة مثل الشركات البارزة، وتجزئة السوق، والمشهد التنافسي، ونوع السيارة، والدفع، وقناة البيع بالتجزئة، والخدمات، والمستخدم النهائي. بالإضافة إلى ذلك، توفر تقارير أبحاث السوق نظرة ثاقبة لاتجاهات السوق وتسلط الضوء على التطورات الصناعية الهامة. بالإضافة إلى الجوانب المذكورة سابقا، يشمل التقرير عدة عوامل تساهم في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.71% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

بواسطة الدفع

عن طريق قناة البيع بالتجزئة

بواسطة الخدمات

بواسطة المستخدم النهائي

حسب حالة المركبة

حسب المنطقة

|

الأسئلة الشائعة

وتقول Fortune Business Insights إن قيمة السوق العالمية بلغت 714.43 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1381.99 مليار دولار أمريكي بحلول عام 2034.

سيظهر السوق معدل نمو سنوي مركب قدره 7.71٪ خلال الفترة المتوقعة (2026-2034).

حسب نوع السيارة، يمتلك قطاع سيارات الدفع الرباعي الحصة الرائدة في السوق.

يعد التحول الرقمي في قطاع تجارة التجزئة للسيارات عاملاً رئيسياً في دفع نمو السوق.

تعد متطلبات رأس المال المرتفعة وتكاليف التشغيل من العوامل الرئيسية التي تقيد السوق.

تعد AutoNation وPenske Automotive Group وLithia Motors من الشركات الرائدة في السوق.

وفي عام 2026، قادت منطقة آسيا والمحيط الهادئ السوق العالمية.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة