حجم سوق مواد التقوية الكربونية، وحصتها وتحليل الصناعة، حسب نوع الراتينج (التقوية الكربونية القائمة على الإيبوكسي، والتقوية الكربونية القائمة على الفينول، والتقوية الأولية القائمة على مؤشر كتلة الجسم والبوليميد، والتقوية المسبقة للكربون الحراري (نظرة خاطفة، وPEKK، وPPS)))، حسب صناعة الاستخدام النهائي (الفضاء والدفاع، والسيارات والنقل، وطاقة الرياح، والسلع الرياضية، والصناعية، وغيرها)، والتنبؤات الإقليمية. 2026-2034

نظرة عامة على سوق الكربون المسبق

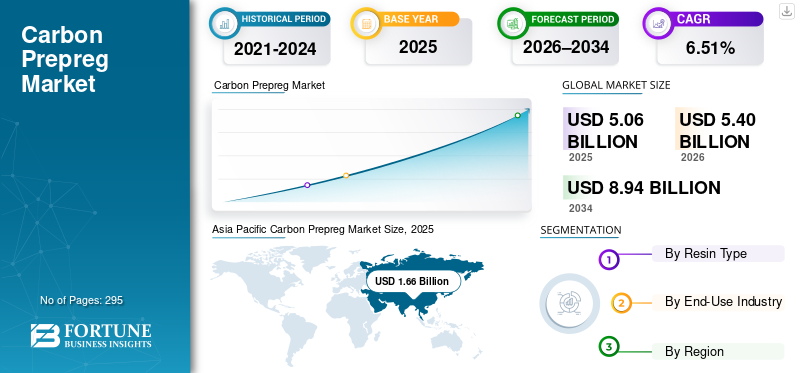

بلغت قيمة حجم السوق العالمية لتجهيزات الكربون 5.06 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.40 مليار دولار أمريكي في عام 2026 إلى 8.94 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.51٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الكربون المسبق بحصة سوقية بلغت 32.80٪ في عام 2025.

التقوية الكربونية، والمعروفة أيضًا باسم ألياف الكربون المشربة مسبقًا، هي مادة مركبة شبه جاهزة يتم فيها تشريب تعزيزات ألياف الكربون مسبقًا بكمية يتم التحكم فيها بدقة من الراتنج، عادةً ما تكون إيبوكسي، أو فينولية، أو مؤشر كتلة الجسم، أو بوليميد، أو مصفوفات لدن بالحرارة أثناء التصنيع. إن احتياجات الوزن الخفيف الهيكلية، وتوسيع نطاق الطاقة المتجددة، ومتطلبات التصنيع ذات الأداء الحيوي هي التي تدفع الطلب على المنتجات.

يواصل مصنعو المعدات الأصلية للطائرات إعطاء الأولوية لتقليل الوزن والكفاءة الهيكلية لتحقيق أهداف كفاءة استهلاك الوقود والانبعاثات. توفر مواد التقوية الكربونية أداءً ميكانيكيًا متسقًا، وتفاوتات مشددة، وموثوقية الاعتماد، وبالتالي الحفاظ على الطلب الهيكلي عبر الطائرات التجارية، ومنصات الدفاع، والطائرات بدون طيار، والتطبيقات الفضائية.

- على سبيل المثال، أكثر من 50% من هياكل طائرات Boeing 787 وAirbus A350 XWB مصنوعة منألياف الكربونتعد Hexcel موردًا رئيسيًا لكلا البرنامجين وقد حصلت على عقد من شركة Airbus لتزويد الهيكل الأولي، المصنوع من ألياف الكربون Hexcel، لبرنامج A350 XWB.

يركز العديد من اللاعبين الرئيسيين في الصناعة، بما في ذلك شركة Hexcel، وToray Advanced Composites، وTeijin Composites، وSGL Carbon، وAdvanced Composites Group، العاملة في السوق، على تطوير منتجات مبتكرة لتلبية الطلب المتزايد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الكربون المسبق

- حجم السوق عام 2025: 5.06 مليار دولار أمريكي

- حجم السوق عام 2026: 5.40 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 8.94 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.51% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الكربون المسبق بحصة 32.80٪ في عام 2025.

- استحوذ قطاع طاقة الرياح على أكبر حصة سوقية في عام 2025.

- من المتوقع أن ينمو قطاع التقوية الكربونية بالحرارة بمعدل نمو سنوي مركب قدره 7.44٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 1.78 مليار دولار أمريكي في عام 2026، مدعومة بالنمو في طاقة الرياح وصناعة الطيران.

أمريكا الشمالية

ومن المتوقع أن تحظى أمريكا الشمالية بمكانة سوقية مهمة بقيمة 1.63 مليار دولار أمريكي في عام 2026.

أوروبا

من المتوقع أن تصل قيمة أوروبا إلى 1.59 مليار دولار أمريكي في عام 2026، بمعدل نمو سنوي مركب قدره 6.22%.

نحن.

ومن المتوقع أن يصل حجم السوق إلى حوالي 1.35 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى حوالي 0.18 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق الكربون المسبق

يعد التحول نحو عمليات التقوية خارج الأوتوكلاف (OOA) هو أحدث اتجاه في السوق

لقد برز التحول نحو مواد التقوية المسبقة خارج الأوتوكلاف (OOA) كواحد من أهم الاتجاهات الحديثة في السوق، مدفوعًا بالحاجة إلى تقليل تكلفة التصنيع ووقت الدورة وكثافة رأس المال.

تقليديًا، اعتمدت عمليات التقوية الكربونية، خاصة في الفضاء الجوي، على المعالجة بالأوتوكلاف، الأمر الذي يتطلب أوعية ضغط عالي، ودورات معالجة طويلة، واستهلاكًا كبيرًا للطاقة. تحد هذه العوامل من قابلية التوسع في الإنتاج وتجعل عمليات التقوية المسبقة مجدية اقتصاديًا فقط للتطبيقات ذات القيمة العالية والمنخفضة الحجم. تم تصميم مواد التقوية OOA للمعالجة في ظل ظروف الفراغ والفرن، مما يلغي الحاجة إلى الأوتوكلاف مع الاستمرار في تحقيق الأداء الميكانيكي من الدرجة الفضائية والتحكم في الفراغ.

أدى التقدم في كيمياء الراتينج، والتحكم في تبلل الألياف، وهندسة التقوية المسبقة إلى تضييق فجوة الأداء بشكل كبير بين أنظمة الأوتوكلاف وأنظمة OOA. ونتيجة لذلك، يتم اعتماد إجراءات OOA المسبقة بشكل متزايد في الهياكل الثانوية الفضائية، والطائرات بدون طيار، ومنصات الدفاع، ومكونات طاقة الرياح، والتطبيقات الصناعية، حيث تعد كفاءة التكلفة والإنتاجية أمرًا بالغ الأهمية.

يمكّن هذا التحول الشركات المصنعة من تقليل النفقات الرأسمالية، وتقصير دورات الإنتاج، وزيادة المرونة في أحجام الأجزاء وتخطيطات المنشأة. علاوة على ذلك، تعمل إعدادات OOA المسبقة على تحسين إمكانية الوصول للمستخدمين المركبين الناشئين، مما يؤدي إلى تسريع اعتمادها بما يتجاوز برامج الطيران التقليدية. لذلك، يمثل الانتقال إلى مواد التقوية المسبقة OOA تغييرًا هيكليًا يعمل على توسيع السوق القابلة للتوجيه لمواد التقوية الكربونية المسبقة مع الحفاظ على موثوقية الأداء.

- على سبيل المثال، تعمل شركة Boeing وSpirit AeroSystems مع أنظمة OOA للتجهيز المسبق (مثل أنظمة Hexcel & Solvay) للهياكل الثانوية والكبيرة التي لا تتطلب معالجة الأوتوكلاف. تساعد هذه المواد على تقليل تكاليف الأدوات وأوقات الدورات لأجزاء مثل لوحات الوصول والواجهات وأسطح التحكم. يسلط كل من Hexcel وSolvay الضوء على إجراءات OOA المسبقة على صفحات منتجاتهما، مع الإشارة إلى أنها تُستخدم في برامج Boeing.

[لوفAQJ4klv]

ديناميكيات السوق

محركات السوق

الحاجة المتزايدة لقدرة أعلى على الشاطئ والتوربينات البحرية لتعزيز نمو السوق

يشهد قطاع طاقة الرياح العالمي تحولًا هيكليًا نحو توربينات برية وبحرية أكبر وأكثر قدرة، مما يعيد تشكيل تصميم الشفرات ومتطلبات المواد بشكل أساسي. تتميز توربينات الجيل التالي بشكل متزايد بأقطار دوارة تتراوح بين 160 و220 مترًا، مما يزيد بشكل كبير من أحمال الانحناء وقوى الجاذبية وضغوط التعب الدوري المؤثرة على الشفرات.

في هذه الأبعاد، تعتمد على الألياف الزجاجيةالمركباتتقترب من حدود أدائها، حيث أن الزيادات الإضافية في سمك الصفائح تؤدي إلى زيادة وزن الشفرة وانحراف أعلى وتقليل عمر الكلال. لذلك، تصبح مواد التقوية الكربونية حاسمة في أغطية الصاري وغيرها من المناطق الهيكلية ذات الأحمال العالية، حيث أنها توفر نسبة صلابة إلى وزن فائقة، مما يتيح شفرات أطول دون عقوبات وزن متناسبة. يمثل هذا التحول ضرورة هيكلية وليس ترقية مادية تقديرية لتصميمات توربينات الجيل التالي.

مع توسع منشآت الرياح البحرية واستمرار زيادة متوسط أطوال الشفرات، تنتقل مواد التقوية الكربونية من مادة تقوية متخصصة إلى مكون هيكلي أساسي في شفرات توربينات الرياح الحديثة.

متطلبات الوزن الخفيف وكفاءة استهلاك الوقود في مجال الطيران لتعزيز نمو السوق

لا تزال صناعة الطيران تواجه ضغوطًا متزايدة لتحسين كفاءة استهلاك الوقود، وخفض تكاليف التشغيل، وتحقيق أهداف أكثر صرامة للانبعاثات. ويظل تخفيض وزن الطائرة أحد أكثر الوسائل فعالية لتحقيق هذه الأهداف، حيث يؤثر بشكل مباشر على حرق الوقود، وسعة الحمولة، وانبعاثات دورة الحياة. تعتبر مواد التقوية الكربونية عنصرًا أساسيًا في هذه الإستراتيجية، حيث إنها تمكن من تصنيع هياكل خفيفة الوزن وعالية القوة مع مقاومة استثنائية للتعب واستقرار الأبعاد.

تعتمد برامج الطائرات التجارية والعسكرية الحديثة بشكل كبير على ألياف الكربون المشربة مسبقًا للمكونات الهيكلية الأولية والثانوية، بما في ذلك أقسام جسم الطائرة والأجنحة وأسطح التحكم وهياكل الذيل. على عكس التنسيقات المركبة البديلة، توفر مواد التقوية المسبقة تحكمًا دقيقًا في راتنجات الألياف، وجودة قابلة للتكرار، وموثوقية الاعتماد، وهي أمور بالغة الأهمية في تطبيقات الفضاء الجوي ذات الأهمية الحيوية للسلامة.

قيود السوق

ارتفاع تكاليف المواد والمعالجة يعيق نمو السوق

أحد القيود الأساسية على نمو السوق هو التكلفة الإجمالية المرتفعة للمواد والمعالجة مقارنة بالحلول المركبة والمعدنية البديلة. تتضمن مواد التقوية الكربونية ألياف الكربون عالية التكلفة والتخصصالراتنجالأنظمة، وعمليات التشريب الخاضعة للرقابة، وضمان الجودة الصارمة، والخدمات اللوجستية لسلسلة التبريد، وكلها ترفع تكلفة التسليم.

بالإضافة إلى تسعير المواد، غالبًا ما تتطلب المعالجة المسبقة التقليدية المعالجة بالأوتوكلاف، وأوقات دورات طويلة، ومعدات كثيفة الاستخدام لرأس المال، مما يزيد من تعقيد التصنيع ويحد من قابلية التوسع. تقيد متطلبات التكلفة والبنية التحتية هذه اعتماد المنتج في التطبيقات ذات الحجم الكبير والحساسة للسعر مثل السيارات ذات الحجم الكبير والبناء والمكونات الصناعية العامة، حيث تظل المركبات الزجاجية أو المعادن منخفضة التكلفة أكثر اقتصادا.

فرص السوق

قد يؤدي التوسع في مواد اللدائن الحرارية والمواد الأولية خارج الأوتوكلاف إلى خلق فرص نمو مربحة

تعمل التطورات في أنظمة راتنجات اللدائن الحرارية وتقنيات التقوية المسبقة خارج الأوتوكلاف (OOA) على خلق فرص كبيرة لنمو سوق التقوية المسبقة للكربون من خلال خفض تكاليف المعالجة وتوسيع تطبيقات الاستخدام النهائي القابلة للمعالجة. توفر مواد التقوية الكربونية الحرارية مثل PEEK، وPEKK، وPPS أوقات دورات أسرع، وقابلية اللحام، وقابلية إعادة التدوير، مما يجعلها أكثر ملاءمة لتطبيقات السيارات، والصناعية، وتطبيقات الفضاء الجوي ذات المعدل العالي مقارنة مع مواد التقوية الحرارية التقليدية.

وفي الوقت نفسه، تعمل عمليات التهيئة المسبقة على OOA على تقليل الاعتماد على كثيفة رأس المالالأوتوكلافمن خلال تمكين المعالجة تحت ظروف الفراغ والفرن. يؤدي ذلك إلى تحسين اقتصاديات التصنيع، ويسمح بأحجام أجزاء أكبر، ويقلل من الحواجز أمام المستخدمين المركبين الجدد. ونتيجة لذلك، تصبح عمليات التقوية المسبقة للكربون قابلة للتطبيق في الأتمتة الصناعية، والبنية التحتية للطاقة، ومنصات التنقل المتقدمة، وتطبيقات طاقة الرياح الحساسة من حيث التكلفة.

لا تحل هذه التقنيات محل الطلب المسبق الحالي فحسب، بل تفتح حالات استخدام جديدة حيث كانت تكلفة ألياف الكربون المشربة مسبقًا باهظة في السابق. لذلك، يمثل التطوير المستمر وتأهيل اللدائن الحرارية والمواد التمهيدية OOA فرصة كبيرة لتوسيع قاعدة الحجم والوصول الجغرافي للسوق على المدى المتوسط إلى الطويل.

تحديات السوق

تعقيد سلسلة التوريد وقيود مدة الصلاحيةتشكل تحديا حاسما لنمو السوق

يتمثل أحد التحديات الرئيسية التي تواجه السوق في تعقيد التخزين والمناولة والخدمات اللوجستية، خاصة بالنسبة للمواد التمهيدية القائمة على التصلب الحراري. تتطلب معظم عمليات التقوية الكربونية تخزينًا مبردًا وإدارة عمر خارجي متحكم فيه لمنع معالجة الراتنج المبكرة أو تدهور الأداء. وهذا يخلق تكاليف تشغيلية إضافية ومخاطر مخزون للمصنعين والموزعين والمستخدمين النهائيين.

بالنسبة لبيئات الإنتاج كبيرة الحجم أو المنتشرة جغرافيًا مثل تصنيع شفرات الرياح أو التطبيقات الصناعية الناشئة، فإن الحفاظ على البنية التحتية لسلسلة التبريد يمكن أن يكون متطلبًا لوجستيًا ومرهقًا اقتصاديًا. كما أن العمر الافتراضي المحدود يحد من المرونة في تخطيط الإنتاج، ويزيد من هدر المواد، ويعقد التوسع في المناطق ذات البنية التحتية المركبة الأقل تطوراً.

على الرغم من أن التقدم في OOA والمواد التمهيدية البلاستيكية الحرارية يخفف تدريجيًا من بعض هذه القيود، فإن دورات التأهيل وتغييرات العملية تستغرق وقتًا، خاصة في الصناعات الخاضعة للتنظيم. ولذلك، تظل إدارة سلسلة التوريد ومدة الصلاحية تحديًا مستمرًا، مما يؤدي إلى إبطاء الاعتماد والحد من السرعة التي يمكن بها لألياف الكربون المشربة مسبقًا اختراق التطبيقات الحساسة من حيث التكلفة وعالية الإنتاجية على الرغم من محركات الطلب الأساسية القوية.

تحليل التجزئة

حسب نوع الراتنج

جزء من مواد التقوية الكربونية القائمة على الإيبوكسي أدى إلىمقاومة التعب ممتازة

بناءً على نوع الراتينج، يتم تقسيم السوق إلى التقوية الكربونية القائمة على الإيبوكسي، والتقوية الكربونية القائمة على الفينول، والتقوية الأولية القائمة على مؤشر كتلة الجسم والبوليميد، والتقوية الكربونية البلاستيكية الحرارية.

استحوذ قطاع مواد التقوية الكربونية القائمة على الإيبوكسي على أكبر حصة في سوق مواد التقوية المسبقة للكربون في عام 2025 نظرًا لإمكانية تطبيقها على نطاق واسع وخصائص الأداء المتوازن والنظام البيئي التصنيعي الراسخ.راتنجات الايبوكسيتوفر الأنظمة مزيجًا مثاليًا من الخواص الميكانيكية العالية، ومقاومة التعب الممتازة، والثبات الحراري الجيد، والتصاق الألياف القوي، مما يجعلها مناسبة لمجموعة واسعة من التطبيقات الهيكلية وشبه الهيكلية.

يتم استخدام مؤشر كتلة الجسم والبوليميد التمهيدي، بما في ذلك أنظمة فينيل إستر، في التطبيقات التي تكون فيها المقاومة الكيميائية، والحماية من التآكل، واعتبارات التكلفة مهمة.

من المتوقع أن ينمو قطاع التقوية الكربونية بالحرارة بمعدل نمو سنوي مركب قدره 7.44٪ خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قاد قطاع طاقة الرياح السوق بسبب التحول الهيكلي نحو توربينات الرياح البرية والبحرية

بناءً على صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الطيران والدفاع، والسيارات والنقل، وطاقة الرياح، والسلع الرياضية، والصناعية، وغيرها.

استحوذ قطاع طاقة الرياح على الحصة السوقية المهيمنة في عام 2025 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب. هذه الهيمنة مدفوعة في المقام الأول بالتحول الهيكلي نحو توربينات الرياح البرية والبحرية الأكبر حجمًا، والتي تتطلب مواد ذات نسب صلابة إلى وزن فائقة لتحمل لحظات الانحناء العالية وأحمال الكلال.

الطيران والدفاع هو القطاع الرائد الثاني في السوق. إنها تمثل القطاع الرائد الثاني في السوق، مدعومة بالتكامل الهيكلي للتجهيزات الأولية في الطائرات الحديثة ومنصات الدفاع. تُستخدم مواد التقوية الكربونية على نطاق واسع في هياكل الطائرات الأولية والثانوية، بما في ذلك جسم الطائرة، والأجنحة، وأسطح التحكم، وأقسام الذيل، نظرًا لقوتها العالية، ومقاومتها للتعب، وثبات الأبعاد.

التوقعات الإقليمية لسوق الكربون المسبق

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Carbon Prepreg Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 1.78 مليار دولار أمريكي في عام 2026 وتؤمن مكانتها كأكبر منطقة في السوق، مدفوعة في المقام الأول بالتوسع السريع في قدرة طاقة الرياح، ونمو نشاط تصنيع الطيران، والتوطين المتزايد لسلاسل توريد المواد المركبة.

وتتصدر المنطقة منشآت طاقة الرياح العالمية، لا سيما في الصين والهند، حيث يؤدي التحول نحو التوربينات البرية والبحرية الأكبر إلى زيادة استهلاك المنتجات في أغطية الصاري والتعزيزات الهيكلية. يوفر هذا النمو في الحجم الذي تقوده الرياح قاعدة قوية للتوسع في السوق. بالتوازي، تشهد منطقة آسيا والمحيط الهادئ نموًا مطردًا في برامج الطيران والدفاع المحلية، بما في ذلك الطائرات التجارية،الطائرات بدون طياروالمنصات العسكرية، التي تعتمد على المواد الكربونية المسبقة التحضير للهياكل خفيفة الوزن وعالية الأداء.

سوق الكربون المسبق في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.18 مليار دولار أمريكي، وهو ما يمثل حوالي 3.4% من الإيرادات العالمية. تمثل اليابان سوقًا مهمًا استراتيجيًا وعالي القيمة في منطقة آسيا والمحيط الهادئ من ألياف الكربون المشربة مسبقًا، مدفوعة في المقام الأول بنظامها البيئي المتقدم في مجال الطيران، وقاعدة تصنيع المواد القوية، والريادة في المواد المركبة عالية الأداء.

سوق الكربون المسبق في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.72 مليار دولار أمريكي، وهو ما يمثل حوالي 13.4٪ من المبيعات العالمية. تمثل الصين أكبر وأسرع الكربون نمواسوق ما قبل التحضيرفي منطقة آسيا والمحيط الهادئ، مدفوعا في المقام الأول بقطاع طاقة الرياح المهيمن، وتوسيع برامج الطيران المحلية، والتوطين السريع لسلاسل توريد المواد المركبة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق الهند لتحضير الكربون

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.29 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3% من الإيرادات العالمية. تمثل الهند سوقًا عالية النمو ولكنها لا تزال في طور النمو، مدفوعة في المقام الأول بالتوسع في طاقة الرياح، وتحديث الدفاع، وزيادة الطلب على المواد المركبة المتقدمة في التطبيقات الصناعية.

أمريكا الشمالية

ومن المتوقع أن تمتلك أمريكا الشمالية حصة كبيرة في عام 2026، تقدر قيمتها بحوالي 1.63 مليار دولار أمريكي. ومن المتوقع أن تكون أمريكا الشمالية هي المنطقة الرائدة الثانية في السوق. تتمتع أمريكا الشمالية بحضور قوي فيالحركة الجوية المتقدمةومركبات الإطلاق الفضائية وبرامج تحديث الدفاع، والتي تدعم بشكل أكبر الاستهلاك المسبق عالي الأداء. يعد الطيران والدفاع مرتكز الطلب الرئيسي في المنطقة، مدعومًا ببرامج الطائرات التجارية الكبيرة والمنصات العسكرية والطائرات بدون طيار وأنظمة الفضاء.

سوق الكربون المسبق في الولايات المتحدة

يمكن تقدير السوق الأمريكية من الناحية التحليلية بنحو 1.35 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 25.0٪ من المبيعات العالمية. تمثل الولايات المتحدة الحصة المهيمنة من سوق أمريكا الشمالية، مدفوعة بنظامها البيئي الفضائي والدفاعي واسع النطاق، وقاعدة التصنيع المركبة المتقدمة، ووجود كبار الموردين المسبقين. تستضيف الولايات المتحدة كبار مصنعي المعدات الأصلية للطائرات التجارية، ومقاولي الدفاع، وشركات الفضاء، بما في ذلك بوينغ، ولوكهيد مارتن، ونورثروب جرومان، وسبيس إكس، وسبيريت آيروسيستمز، وجميعها تعتمد بشكل كبير على ألياف الكربون المشربة مسبقًا للمكونات الهيكلية وشبه الهيكلية.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 6.22% خلال السنوات المقبلة وتصل قيمتها إلى 1.59 مليار دولار أمريكي بحلول عام 2026. وتمثل المنطقة سوقًا مهمًا ومتوازنًا من الناحية الهيكلية لعمليات التقوية المسبقة للكربون، مدفوعة بالتأثير المزدوج لتوسيع طاقة الرياح البحرية والنظام البيئي الناضج لتصنيع الطيران. وتمثل المنطقة حصة كبيرة من الاستهلاك العالمي للكربون المسبق، مع انتشار الطلب عبر طاقة الرياح والفضاء والدفاع والسيارات والتطبيقات الصناعية.

سوق الكربون المسبق في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.21 مليار دولار أمريكي، وهو ما يمثل حوالي 4.0٪ من الإيرادات العالمية.

سوق الكربون المسبق في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.35 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.5% من المبيعات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

تمثل أمريكا اللاتينية سوقا صغيرة ولكنها سريعة النمو، مدفوعة في المقام الأول بالتوسع في طاقة الرياح والتطبيقات الفضائية والصناعية الانتقائية. ويتركز الطلب في المنطقة في دول مثل البرازيل والمكسيك، حيث تؤدي الاستثمارات المتزايدة في طاقة الرياح البرية إلى دفع اعتماد ألياف الكربون المشربة مسبقًا في أغطية الصاري ومقاطع الشفرات عالية التحميل للتوربينات الأكبر حجمًا. من المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.23 مليار دولار أمريكي في عام 2026. وفي منطقة الشرق الأوسط وإفريقيا، يتم دعم النمو من خلال قطاعات الدفاع والفضاء والمرحلة المبكرة.الطاقة المتجددةالمبادرات. ويتركز الطلب في المقام الأول في دول مجلس التعاون الخليجي وجنوب أفريقيا، حيث تدفع الاستثمارات في تحديث الدفاع، والطائرات بدون طيار، وهياكل الطيران إلى استخدام المواد الكربونية المسبقة عالية المواصفات.

وصلت منطقة الشرق الأوسط وأفريقيا إلى 0.16 مليار دولار أمريكي في عام 2025.

سوق الكربون المسبق في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.07 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 0.03% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

سوق موحدة إلى حد ما مع وجود حواجز دخول عالية لصالح اللاعبين المؤسسين لدفع تقدم السوق

يتم توحيد السوق بشكل معتدل، مع عدد محدود من الشركات المصنعة المتقدمة تقنيًا والمتكاملة رأسياً. إن حواجز الدخول العالية، بما في ذلك عمليات الإنتاج كثيفة رأس المال، ومتطلبات الشهادات الصارمة، ودورات التأهيل الطويلة، والعلاقات الوثيقة مع الشركات المصنعة الأصلية، تقيد الداخلين الجدد وتعزز هيمنة اللاعبين الراسخين. تعد شركة Hexcel، وToray Advanced Composites، وTeijin Composites، وSGL Carbon، وAdvanced Composites Group من أكبر اللاعبين في السوق.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Solvay S.A.، وChomarat، وMitsubishi Chemical Group، وSolvay Composite Materials.

تم تقديم قائمة بالشركات الرئيسية لتحضير الكربون

- شركة هيكسيل(نحن.)

- شركة توراي للصناعات. (اليابان)

- سولفاي إس إيه (بلجيكا)

- تيجين المحدودة (اليابان)

- شركة مجموعة ميتسوبيشي الكيميائية(اليابان)

- SGL الكربون(ألمانيا)

- Gurit Holding AG (سويسرا)

- مجموعة شومارات (فرنسا)

- مجموعة المركبات المتقدمة المحدودة (المملكة المتحدة)

- شركة بارك للطيران. (نحن.)

التطورات الصناعية الرئيسية

- يناير 2026:أعلنت شركة Gurit عن اتفاقية توريد كبيرة طويلة الأجل لمجموعات المواد الأساسية مع إحدى الشركات الرائدة في مجال تصنيع المعدات الأصلية لتوربينات الرياح في العالم. ويضمن الاتفاق عمليات تسليم مستمرة على مدى السنوات الخمس المقبلة، مما يوفر توقعات أعمال مستقرة ويمكن التنبؤ بها لكلا الطرفين. ومن المتوقع أن يحقق العقد ما يقرب من 325 مليون دولار أمريكي من صافي المبيعات لشركة Gurit على مدار المدة الكاملة، وفقًا لمستويات طلب الشركة المصنعة للمعدات الأصلية.

- كانون الأول (ديسمبر) 2025:أعلنت شركة Toray Industries, Inc. أنها ستنفذ زيادات في الأسعار عبر مجموعة منتجات TORAYCA الخاصة بها، بما في ذلك ألياف الكربون والمواد التمهيدية والأقمشة والصفائح والمواد الوسيطة الأخرى. وستدخل تعديلات الأسعار، التي تتراوح من 10% إلى 20%، حيز التنفيذ على الشحنات التي تبدأ في يناير 2026.

- مايو 2025:أعلنت شركة Hexcel وشركة Specialty Materials عن تقدم كبير في تطوير تقنية جديدة لألياف الكربون عالية المعامل بواسطة شركة Specialty Materials باستخدام مواد Hexcel. تجمع تقنية Hy-Bor الخاصة بالمواد المتخصصة بين ألياف الكربون عالية المعامل من Hexcel وألياف البورون، مما يؤدي إلى تحسين قوة الضغط بشكل كبير وتمكين فئة جديدة من المواد المتقدمة لمصنعي هياكل الطائرات والتطبيقات الدفاعية.

- أيلول (سبتمبر) 2024:أعلنت شركة Hexcel عن الانتقال الناجح لإنتاج صناعة الرياضات الشتوية إلى مجموعة منتجات HexPly Nature الجديدة المشتقة بيولوجيًا. تتضمن هذه الخطوة المهمة التحويل الكامل لـ HexPly M78.1-LT المسبقة إلى إصدار HexPly Nature الأكثر استدامة، مما يعكس التزام الشركة المستمر بالاستدامة البيئية والابتكار.

- يوليو 2024:أعلنت شركة Toray Composite Materials America, Inc.، وهي إحدى الشركات الرائدة في مجال إنتاج وتوريد ألياف الكربون والمواد الجاهزة، عن توقيع مذكرة تفاهم لتعيين شركة Elevated Materials كمزود خدمة إعادة الأغراض لمنشأتها في تاكوما بواشنطن. وبموجب الاتفاقية التي تبلغ مدتها ثلاث سنوات، ستعيد شركة Elevated Materials استخدام مواد التقوية المسبقة للخردة من شركة Toray، بما في ذلك نفايات الحواف المشقوقة وألواح التقوية كاملة العرض.

- مارس 2024:أعلنت مجموعة Mitsubishi Chemical Group (MCG Group) أنها طورت مادة مسبقة الصنع من ألياف الكربون تشتمل على راتنجات مشتقة من النباتات، مما يزيد من توسيع محفظة BiOpreg الخاصة بها. تقدم الشركة سلسلة BiOpreg #400، والتي تشتمل على كل من الألياف الزجاجية وألياف الكربون، وستبدأ في إنتاج العينات وتقييم هذه المنتجات.

- أكتوبر 2021: أعلنت شركة Teijin Limited أن شركتها التابعة لألياف الكربون، Renegade Materials Corporation، وهي مورد رائد مقره الولايات المتحدة للمواد التمهيدية الحرارية العالية الحرارة والراتنجات والمواد اللاصقة لصناعة الطيران، تخطط لتوسيع طاقتها الإنتاجية المسبقة بمقدار 2.5 مرة تقريبًا.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.51% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) الحجم (كيلو طن) |

|

التقسيم |

حسب نوع الراتنج وصناعة الاستخدام النهائي والمنطقة |

|

بواسطة نوع الراتنج |

· التقوية الكربونية القائمة على الإيبوكسي · التقوية الكربونية القائمة على الفينول · مؤشر كتلة الجسم والتحضير المسبق القائم على البوليميد · التقوية الكربونية البلاستيكية الحرارية (نظرة خاطفة، PEKK، وPPS) |

|

بواسطة صناعة الاستخدام النهائي |

· الطيران والدفاع · السيارات والنقل · طاقة الرياح · السلع الرياضية · صناعي · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع الراتنج وصناعة الاستخدام النهائي والبلد) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب نوع الراتنج وصناعة الاستخدام النهائي والبلد) o ألمانيا (حسب صناعة الاستخدام النهائي) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o إيطاليا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب نوع الراتنج وصناعة الاستخدام النهائي والبلد) o الصين (حسب صناعة الاستخدام النهائي) o اليابان (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o كوريا الجنوبية (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي) · أمريكا اللاتينية (حسب نوع الراتنج وصناعة الاستخدام النهائي والبلد) o البرازيل (حسب صناعة الاستخدام النهائي) o المكسيك (حسب صناعة الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) · الشرق الأوسط وأفريقيا (حسب نوع الراتنج وصناعة الاستخدام النهائي والبلد) o دول مجلس التعاون الخليجي (حسب صناعة الاستخدام النهائي) o جنوب أفريقيا (حسب صناعة الاستخدام النهائي) o بقية دول الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 5.06 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 8.94 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في منطقة آسيا والمحيط الهادئ 1.66 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.51٪ خلال الفترة المتوقعة (2026-2034).

حسب نوع الراتينج، قاد قطاع التقوية الكربونية القائمة على الإيبوكسي السوق.

تعد الحاجة المتزايدة للتوربينات البرية والبحرية ذات السعة العالية هي المحرك الرئيسي للسوق.

تعد شركة Hexcel، وToray Advanced Composites، وTeijin Composites، وSGL Carbon، وAdvanced Composites Group من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 295

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة